oleh Admin | Feb 26, 2014 | Jurnal Akuntansi Keuangan

1. “MODEL MEDIASI DAN MODERASI DALAM HUBUNGAN ANTARA SISTEM PENGENDALIAN MANAJEMEN, INOVASI, DAN KINERJA”

Penulis : Dwi Ratmono (Universitas Diponegoro) dan Ertambang Nahartyo (Universitas Gadjah Mada)

Download

2. “PENGARUH KERANGKA LEVERS OF CONTROL (LOC) DAN ORGANIZATIONAL LEARNING TERHADAP PENINGKATAN ORGANIZATIONAL PERFORMANCE ” ( STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DI PROVINSI BANTEN)

Penulis : Neng Papat, Tubagus Ismail, dan Galih Fajar M (Universitas Sultan Ageng Tirtayasa)

Download

3. “KEPRIBADIAN SEBAGAI PEMODERASI HUBUNGAN ANTARA PERSEPSI CEO ATAS KOMPENSASI YANG DITERIMA PADA KEINGINA CEO UNTUK KELUAR PERUSAHAAN SECARA SUKARELA”

Penulis : Lindrianasari, Jogiyanto, Supriyadi, Setiyono Miharjo (Universitas Gadjah Mada)

Download

4. “PENGARUH PERSPEKTIF DAN JENIS UKURAN DALAM BALANCED SCORECARD TERHADAP EVALUASI KINERJA”

Penulis : Hariman Bone (Universitas Mulawarman) dan Mahfud Sholihin (Universitas Gadjah Mada)

Download

5. “REAKSI INVESTOR TERHADAP PENGUMUMAN LABA: PENGUJIAN ATAS PENGUNGKAPAN INFORMASI MANAGEMENT GUIDANCE”

Penulis : Sri Wahyuni (STIE Mahardhika Surabaya) dan Jogiyanto Hartono (Universitas Gadjah Mada)

Download

6. “PENGARUH DEWAN KOMISARIS TERHADAP ENVIRONMENTAL DISCLOSURE PADA PERUSAHAAN MANUFAKTUR YANG LISTING DI BEI TAHUN 2008- 2011”

Penulis : Bahtiar Effendi, Lia Uzliawati, dan Agus Sholikhan Yulianto (Universitas Sultan Ageng Tirtayasa)

Download

7. “KEEFEKTIFAN MONITORING CONTROL DAN PENALARAN MORAL INDIVIDU DALAM DE-ESKALASI KOMITMEN”

Penulis : Herlina Rahmawati Dewi (Universitas Islam Indonesia) dan Supriyadi (Universitas Gadjah Mada)

Download

8. “MANAJEMEN IMPRESI DALAM PEMBAHASAN KINERJA PERUSAHAAN OLEH MANAJER PADA BAGIAN NARATIF LAPORAN TAHUNAN”

Penulis : Bambang Suripto (Sekolah Tinggi Ilmu Ekonomi YKPN Yogyakarta)

Download

9. “PENGARUH PENGGUNAAN PENGUKURAN KINERJA INTERAKTIF TERHADAP KINERJA PERUSAHAAN: PERAN PEMBELAJARAN PERUSAHAAN SEBAGAI FAKTOR MEDIASI”

Penulis : Maryani Yunus (University of Mitra Lampung) dan Yuliansyah (University of Lampung)

Download

10. “PSYCHOLOGICAL THEORY AND ITS IMPLICATIONS ON THE CHANGES OF ORGANIZATIONAL MEMBERS USING PERFORMANCE MEASUREMENT SYSTEMS”

Penulis: Yuliansyah (University of Lampung)

Download

11. “INFLUENCE OF FAIRNESS PERCEPTION AND TRUST ON BUDGETARY SLACK: STUDY EXPERIMENT ON PARTICIPATORY BUDGETING CONTEXT”

Penulis: Delli Maria, IBI Darmajaya, dan Ertambang Nahartyo (Universitas Gadjah Mada)

Download

12. “PENGARUH KECENDERUNGAN MANAJER DALAM PEMBUATAN KEPUTUSAN TERHADAP PAYOFF MAGNITUDE”

Penulis: David Prasetya dan Baldric Siregar (Sekolah Tinggi Ilmu Ekonomi YKPN Yogyakarta)

Download

oleh Admin | Feb 24, 2014 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

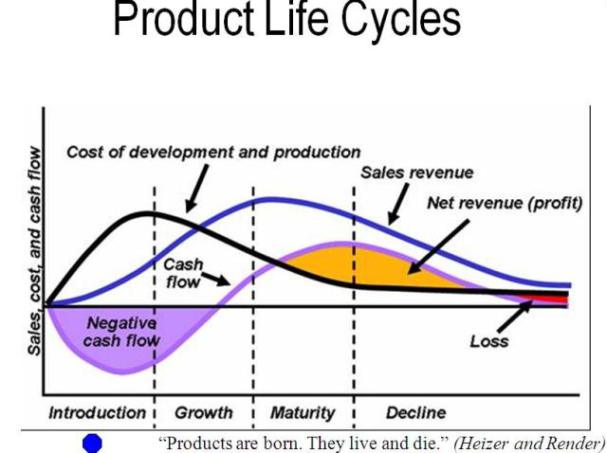

1. Sobat Gogo mungkin ada yang sudah pernah mendengar Product Life Cycle? #PLC

2. Seperti halnya dengan manusia, suatu produk juga memiliki siklus atau daur hidup #PLC

3. #PLC suatu konsep penting yg memberikan pemahaman tentang dinamika kompetitif suatu produk.

4. #PLC menggambarkan riwayat produk sejak diperkenalkan ke pasar sampai dengan ditarik dari pasar.

5. Konsep #PLC menyediakan suatu cara untuk menelusuri langkah atas diterimanya suatu produk.

6. Mulai dari munculnya suatu produk hingga penurunan penjualan produk tsb #PLC

7. Dlm #PLC harus diperhatikan 2 aspek yaitu: biaya siklus hidup produk (cost life cycle) & penjualan siklus hidup produk (sales life cycle)

8. Cost Life Cycle merupakan urutan aktivitas dlm perusahaan mulai dari riset & pengembangan, desain, penyiapan produksi/jasa… (cont) #PLC

9. (Cont) pemasaran/distribusi, dan pelayanan kepada pelanggan ditinjau dari perspektif biaya yang timbul pada setiap aktivitas. #PLC

10. Sedangkan Sales Life Cycle merupakan urutan / fase-fase hidup produk & jasa di pasar mulai dr pengenalan produk/jasa,… (cont) #PLC

11. (Cont) pertumbuhan dlm penjualan dan akhirnya kematangan, penurunan dan penarikan dari pasar #PLC

12. Ada 3 metode utk melakukan analisis Cost Life Cycle, Sob! Yaitu dgn Target Costing, Teori Kendala & Life Cycle Costing. #PLC

13. Kita bahas satu-satu ya! Mulai dari Target Costing 😀 #PLC

14. Target Costing bermanfaat utk mengelola kebutuhan terhadap trade-off antara peningkatan fungsionlitas & tingginya biaya #PLC

15. Rumus Target Costing = Harga Kompetitif — Laba yang diharapkan #PLC

16. Beberapa tahap penerapan pendekatan perhitungan target costing adalah pertama, menentukan harga pasar. #PLC

17. Kedua, menentukan laba yang diharapkan. #PLC

18. Lalu menghitung biaya target pada harga pasar dikurangi laba yang diharapkan. #PLC

19. Dan untuk menekan biaya produk bisa menggunakan rekayasa nilai, perhitungan biaya Kaizen & pengendalian operasional. #PLC

20. Nah sekarang lanjut bahas Teori Kendala (Theory of Constraint-TOC) yuk. #PLC

21. TOC merupakan teknik yg digunakan untuk meningkatkan kecepatan dlm proses produksi. #PLC

22. Ukuran dalam TOC didefinisikan dgn cara yg berbeda untuk tiap-tiap perusahaan #PLC

23. Contohnya diukur dengan waktu siklus produksi (cycle time, lead time, or throughput time). #PLC

24. Rumus Waktu Siklus Produksi = Jumlah waktu antara penerimaan pesanan pelanggan + pengiriman pesanan tersebut. #PLC

25. Dalam menganalisis TOC, ada 5 langkahnya Sob! #PLC

26. Pertama, kita harus mengidentifikasi kendala terlebih dulu. #PLC

27. Kemudian, menentukan bauran produk yg paling menguntungkan di tiap masing-masing kendala #PLC

28. Ketiga, memaksimalkan arus produk melalui kendala. #PLC

29. Keempat, menambah kapasitas produksi pada kendala. #PLC

30. Terakhir, mendesain ulang proses produksi untuk mempercepat fleksibelitas & waktu siklus #PLC

31. Lanjut Life Cycle Costing ya. Eits, tahan dulu ngantuknya, Sob! 😀 #PLC

32. Life Cycle Costing memberikan perspektif semua biaya dalam jangka panjang selama siklus hidup produk atau jasa #PLC

33. Dlm siklus penjualan sebuah produk (Sales Life Costing) ada 4 tahapan penting: Introduction, Growth, Maturity and Decline #PLC

34. Introduction: tahap ini biasanya produk belum begitu dikenal oleh konsumen. #PLC

35. Biasanya akan diberikan effort ekstra untuk mempromosikan suatu produk, terutama lewat berbagai jenis iklan #PLC

36. Growth: produk sudah dikenal oleh konsumen. Biasanya akan menunjukkan angka penjualan yg masih terus meningkat #PLC

37. Maturity: ketika memasuki tahap ini pertumbuhan penjualan melambat & bila sukses mungkin akan mendekati angka penjualan yg stabil #PLC

38. Decline: tahap ini ketika jumlah penjualan produk menurun dan mulai mengurangi keuntungan perusahaan #PLC

39. Saat declining, dibutuhkan pengambilan keputusan strategis dari perusahaan agar daur hidup produk bisa naik lagi #PLC

40. Contoh nyatanya nih Sob dalam bisnis IT. Product Life Cycle-nya termasuk pendek lho. #PLC

41. Agar memperoleh nilai BEP dengan cepat, maka dilakukanlah pemberian harga yg tinggi pada setiap peluncuran produk baru. #PLC

42. Tentu saja hal ini dapat mempercepat pertumbuhan revenue. #PLC

43. Dgn banyak produk & inovasinya, Coca-Cola adalah contoh perusahaan yg bisa menjaga growth product-nya selama 200 tahun. Cool! #PLC

44. Sekian sekilas info tentang #PLC. Semoga bermanfaat buat Sobat Gogo semua ya. Ciao ;D

oleh Admin | Feb 22, 2014 | Kabar Profesi

IAI Global: Menteri Keuangan telah mengesahkan Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara. PMK ini akan menjadi landasan baru bagi profesi akuntan dalam membangun kualitas keprofesian yang lebih handal dan mumpuni, untuk bersaing di kancah global.

IAI Global: Menteri Keuangan telah mengesahkan Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara. PMK ini akan menjadi landasan baru bagi profesi akuntan dalam membangun kualitas keprofesian yang lebih handal dan mumpuni, untuk bersaing di kancah global.

PMK ini antara lain mengatur mekanisme registrasi ulang, pembinaan akuntan profesional Indonesia, pendidikan profesi akuntan dan ujian sertifikasi akuntan profesional, serta mekanisme pendirian kantor jasa akuntansi (KJA).

Kepala PPAJP, Langgeng Subur mengatakan, PMK ini mewajibkan seluruh akuntan yang telah teregister di Kemenkeu, untuk melakukan registrasi ulang dalam jangka waktu tiga tahun. “Jika tidak melakukan registrasi ulang melalui organisasi profesi akuntan, register Ak. mereka akan dicabut,” katanya.

Menurut Langgeng, untuk terdaftar dalam register akuntan negara, seseorang harus memenuhi beberapa persyaratan. Yaitu lulus pendidikan profesi akuntan atau lulus ujian sertifikasi akuntan profesional, berpengalaman di bidang akuntansi, dan merupakan anggota organisasi profesi akuntan.

Langgeng menambahkan, “IAI adalah satu-satunya organisasi profesi yang dimaksud dalam PMK ini. Karena itu, seluruh akuntan profesional Indonesia wajib menjadi anggota IAI.” Penegasan tentang IAI sebagai satu-satunya organisasi profesi ini nantinya akan dituangkan dalam Keputusan Menteri Keuangan yang segera terbit pasca keluarnya PMK 25/PMK.01/2014.

Langgeng menjelaskan bahwa akuntan yang telah teregistrasi dapat mendirikan kantor jasa akuntansi (KJA) setelah memenuhi seluruh persyaratan yang disebutkan PMK. KJA ini nantinya bisa memberikan jasa pembukuan, jasa kompilasi laporan keuangan, jasa manajemen, akuntansi manajemen, konsultasi manajemen, jasa perpajakan, jasa prosedur yang disepakati atas informasi keuangan dan jasa sistem teknologi informasi.

“Namun KJA dilarang memberikan jasa asurans (audit) sebagaimana dimaksud UU Nomor 5 Tahun 2011,” tambah Langgeng. Sementara untuk memberikan jasa perpajakan, KJA harus memenuhi ketentuan peraturan perundang-undangan di bidang perpajakan.

Di PMK 25/PMK.01/2014 tersebut juga diatur tentang persyaratan akuntan asing yang akan berpraktik di Indonesia. Di pasal 7 disebutkan, warga negara asing dapat mengajukan registrasi di Indonesia setelah adanya saling pengakuan antara pemerintah Indonesia dengan pemerintah asal negara akuntan asing tersebut.

Ini sejalan dengan semangat pasar bebas ASEAN, dimana jasa akuntan memang akan bersaing bebas di regional Asia Tenggara. “Tentunya Kemenkeu akan membuat sejumlah parameter agar persaingan di dalam negeri tetap menguntungkan akuntan lokal,” kata Langgeng.

Ketua Dewan Pengurus Nasional Ikatan Akuntan Indonesia, Prof. Mardiasmo mengatakan, PMK ini akan menjadi batu pijakan bagi era baru pengembangan profesi akuntan profesional Indonesia ke depan. “Ini adalah landasan bagi profesi dalam menyongsong masa keemasan akuntan profesional Indonesia. Ini akan mengakselerasi upaya menyejajarkan profesi akuntan dalam negeri dengan akuntan global,” ujarnya.

Menurut Mardiasmo yang juga Kepala BPKP itu, dengan adanya PMK Akuntan Beregister Negara, profesi akuntan profesional mempunyai dasar hukum yang sinkron antara profesi dan regulasi. Dengan begitu, seorang calon akuntan memiliki kejelasan di dalam proses menjadi akuntan profesional dengan memenuhi standar yang sesuai dengan kualifikasi dan kompetensinya.

“IAI telah mempersiapkan diri menghadapi era baru ini dan melaksanakan amanah PMK. Salah satunya adalah dengan peluncuran CA yang telah kita lakukan tahun 2012. Tahun ini saja kita tengah menyiapkan ujian CA pertama pada Juni 2014,” ujar Mardiasmo.

Menurutnya, PMK ini bisa juga dipandang sebagai bentuk pengakuan pemerintah sekaligus ekspektasi kepada IAI untuk mencetak akuntan-akuntan yang benar-benar mampu menjaga profesionalismenya. “IAI mau tidak mau harus menyiapkan diri untuk tugas yang lebih besar,” katanya.

Mardiasmo menambahkan, sebuah laporan keuangan seharusnya disusun dan ditandatangani oleh akuntan beregister anggota utama IAI sehingga laporan itu bisa dipertanggungjawabkan. Konsekuensinya, akuntan yang bertugas ini harus benar-benar teruji kemampuan dan kualitasnya.

Bagaimanapun, PMK ini adalah berkah bagi akuntan profesional Indonesia. Namun di sisi lain, tugas berat menanti agar peluang yang telah terbuka benar-benar bisa dimanfaatkan demi perkembangan profesi ini di masa depan.

Naskah lengkap PMK 25/PMK.01/2014 bisa dibaca dan didownload lewat link di bawah ini:

http://www.iaiglobal.or.id/v02/berita/detail.php?catid=&id=623

oleh Admin | Feb 21, 2014 | Auditing, Direktorat Pendidikan dan Pelatihan

1. Pekan lalu kita udah bahas ttg pengujian fisik, konfirmasi dan dokumentasi. #BuktiAudit

2. Sekarang kita bahas tentang prosedur analitis, wawancara, hitung uji dan observasi yah Sob. Kita bahas satu-satu. #BuktiAudit

3. Prosedur analitis adl evaluasi informasi keuangan dg cara mempelajari hub logis antara data keuangan dg data non keuangan. #BuktiAudit

4. Yang meliputi rasio dan perbandingan antara jumlah yang tercatat dengan ekspektasi auditor. #BuktiAudit

5. Pelaksanaan prosedur analitis dpt dilakukan pd seluruh tahap, baik tahap perencanaan, tahap engujian dan tahap penyelesaian. #BuktiAudit

7. (cont)…menunjukkan munculnya kemungkinan kesalahan penyajian dalam laporan keuangan dan mengurangi ujian audit rinci. #BuktiAudit

8. Next, Wawancara. Upaya untuk memperoleh informasi baik secara lisan maupun tertulis dari klien sebagai…(cont) #BuktiAudit

9. (cont)…tanggapannya atas berbagai pertanyaan yang diajukan oleh auditor. #BuktiAudit

10. Nah Sob, ketika auditor telah memperoleh bukti dr hasil wawancara ini, suatu keharusan bagi auditor untuk…(cont) #BuktiAudit

11. (cont)…memperoleh bukti audit lainnya yang lebih meyakinkan melalui berbagai prosedur lainnya. #BuktiAudit

12. Jenis bukti selanjutnya adl Uji hitung. Uji hitung ini dimana auditor menguji perhitungan yang dilakukan klien. #BuktiAudit

13. Pengujian kembali atas berbagai perhitungan ini terdiri dari pengujian atas keakuratan aritmatis klien. #BuktiAudit

14. Meliputi sejumlah prosedur spt pengujian perkalian dlm faktur2 penjualan & persediaan, penjumlahan dlm jurnal2 dan…(cont) #BuktiAudit

15. (cont)…catatan-catatan pendukung, serta menguji perhitungan atas beban depresiasi dan beban dibayar di muka. #BuktiAudit

16. Terakhir, observasi. Adalah penggunaan indera untuk menilai aktivitas klien. #BuktiAudit

17. Selama menjalani penugasan, auditor mempunyai byk kesempatan utk menggunakan panca indranya guna mengevaluasi berbagai item. #BuktiAudit

18. Jenis observasi kurang dapat diandalkan karena resiko personil klien akan mengubah perilakunya akibat kehadiran auditor. #BuktiAudit

19. Karena itu, perlu untuk menindak lanjuti kesan pertama yang diperoleh dengan jenis bukti pendukung lainnya. #BuktiAudit

20. Yup, sekian nih penjabaran sedikit tentang #BuktiAudit . Semoga bermanfaat yah, dan terimakasih udah meretweet dan menyimak Sob.

oleh Admin | Feb 19, 2014 | Kabar Kampus

Accounting Fair Universitas Bakrie 2014 (AFUB 2014) merupakan kegiatan tahunan terbesar Himpunan Mahasiswa Akuntansi Universitas Bakrie (HMA-UB). AFUB 2014 akan dilaksanakan pada 5 Maret — 8 Maret 2014 di Universitas Bakrie, Jakarta dengan mengusung tema Implementing Integrated Reporting to Support Indonesia Sustainable Development. Accounting Fair Universitas Bakrie merupakan kompetisi akuntansi yang terdiri dari empat macam kegiatan utama antara lain:

Accounting Fair Universitas Bakrie 2014 (AFUB 2014) merupakan kegiatan tahunan terbesar Himpunan Mahasiswa Akuntansi Universitas Bakrie (HMA-UB). AFUB 2014 akan dilaksanakan pada 5 Maret — 8 Maret 2014 di Universitas Bakrie, Jakarta dengan mengusung tema Implementing Integrated Reporting to Support Indonesia Sustainable Development. Accounting Fair Universitas Bakrie merupakan kompetisi akuntansi yang terdiri dari empat macam kegiatan utama antara lain:

1. Accounting Championship Universitas (A-Champ Universitas)

Accounting Championship Universitas adalaha cara perlombaan akuntansi antar mahasiswa Program Studi Akuntansi / Fakultas Ekonomi se-Indonesia yang diikuti oleh maksimal 2 tim dari setiap Universitas / STIE. A-Champ Universitas terdiri dari tiga rangkaian kegiatan antara lain:

- Preliminary Online : Sabtu, 22 Februari 2014

- Technical Meeting : Rabu, 5 Maret 2014

- Kompetisi : Kamis & Sabtu, 6 Maret & 8 Maret 2014

Tata cara pendaftaran A-Champ Universitas adalah sebagai berikut:

- Pendaftaran A-Champ Universitas dapat dilakukan mulai 11 Januari — 21 Februari 2014 dengan biaya pendaftaran Rp 75.000,- untuk Preliminary Online.

- Bagi peserta yang dinyatakan lolos pada babak Pra-eleminasi Online, dapat melakukan registrasi ulang dan pendaftaran sebesar Rp 400.000,-, paling lambat pada saat Technical Meeting tanggal 5 Maret 2014 ke nomor rekening: BNI No. Rek. 0149837744 a.n. Nurdiah Amalia Sam

- Mengisi formulir yang telah disediakan (download di afub2014.blogspot.com)

- Formulir dapat dikembalikan secara langsung ke panitia Accounting Fair Universitas Bakrie 2014 atau kirim keafub2014@gmail.com (subject: Formulir Pendaftaran A-Champ Universitas Accounting Fair Universitas Bakrie 2014)

- Calon peserta Accounting Championship AFUB 2014 melakukan konfirmasi pendaftaran melalui SMS dengan format Nama PerguruanTinggi (spasi) Nama Ketua Tim (spasi) Nomor Bukti Transfer ke nomor 08567205533 (Insan) dan 085695508171 (Rendy).

Hadiah Accounting Championship tingkat Universitas/STIE:

Juara I : Uang tunai Rp 7.000.000 + Trophy + Medali + Sertifikat + magang di E&Y*

Juara II : Uang tunai Rp 5.000.000 + Trophy + Medali + Sertifikat

Juara III : Uang tunai Rp 3.000.000 + Trophy + Medali + Sertifikat

Harapan I : Medali + Sertifikat

Harapan II : Medali + Sertifikat

*) dalam konfirmasi

2. Accounting Championship SMA (A-Champ SMA)

Accounting Championship tingkat SMA/SMK (A-Champ) merupakan acara perlombaan akuntansi antarsiswa SMA/SMK se-Jabodetabek yang di ikuti oleh maksimal 2 tim dari setiap SMA/SMK. A-Champ SMA terdiri dari dua rangkaian kegiatan antara lain:

- Technical Meeting : Rabu, 5 Maret 2014

- Kompetisi : Jumat dan Sabtu, 7 dan 8 Maret 2014

Tata cara pendaftaran A-Champ SMA adalah sebagai berikut:

- Pendaftaran A-Champ SMA dapat dilakukan mulai 11 Januari — 28 Februari 2014 dengan biaya pendaftaran Rp 250.000,00 / tim paling lambat pada saat Technical Meeting tanggal 5 Maret 2014 ke nomer rekening: BNI No. Rek. 0149837744 a.n. Nurdiah Amalia Sam

- Mengisi formulir yang telah disediakan (download di afub2014.blogspot.com)

- Formulir dapat dikembalikan secara langsung kepanitia Accounting Fair Universitas Bakrie 2014 atau kirim ke afub2014@gmail.com (subject: Formulir Pendaftaran A-Champ SMA Accounting Fair Universitas Bakrie 2014)

- Calon peserta Accounting Championship AFUB 2014 melakukan konfirmasi pendaftaran melalui SMS dengan format Nama Sekolah (spasi) Nama Ketua Tim (spasi) Nomor Bukti Transfer ke nomor 085765162620 (Piety) dan 085695508171 (Rendy).

Hadiah Accounting Championship SMA:

Juara I : Rp 3.000.000 + Trofi + Medali + Sertifikat + beasiswa pendidikan di Univ. Bakrie*

Juara II : Rp 2.000.000 + Trofi + Medali + Sertifikat

Juara III : Rp 1.000.000 + Trofi + Medali + Sertifikat

Harapan I : Medali + Sertifikat

Harapan II : Medali + Sertifikat

*) dalamkonfirmasi

3. Accounting Conference (A-Con)

Accounting Conference merupakan kegiatan konferensi yang membahas isu-isu aktual dalam bidang akuntansi, sehingga mampu mengembangkan kemampuan berpikir mahasiswa khususnya Program Studi Akuntansi / Fakultas Ekonomi. Kegiatan ini terbuka untuk seluruh mahasiswa Program Studi Akuntansi / Fakultas Ekonomi se-Indonesia. Pada akhirnya, hasil notulen dari A-Con akan diserahkan kepada Ikatan Akuntansi Indonesia (IAI). Accounting Conference bertemakan:

“Integrated Reporting: Contribution Towards a More Financial Stable Global Economy and Connection to Local Community”

Pelaksanaan kegiatan : Rabu, 5 Maret 2014 di Kawasan Epicentrum, Kuningan,

Biaya pendaftaran : Accounting Conference (A-Con), Rp 50.000 / orang OTS, Rp75.000 / orang

- Melakukan pembayaran langsung kepada panitia Accounting Fair 2014 Universitas Bakrie atau transfer kerekening. BNI No. Rek. 0149837744 a.n. Nurdiah Amalia Sam

- Melakukan konfirmasi dengan sms: Acon (spasi) Nama (spasi) Asal Universitas (spasi) No. Hp. Kirim ke 085778173206 (Rois)

4. Accounting Essay (A-Say)

Accounting Essay merupakan suatu perlombaan penulisan karya ilmiah dalam bentuk essay dengan tema yang berhubungan dengan dunia akuntansi. Rangkaian kegiatan A-Say adalah sebagai berikut:

- Technical Meeting : Jumat, 7 Maret 2014 di Universitas Bakrie

- Kompetisi : Sabtu, 8 Maret 2014 di Universitas Bakrie

Tema Accounting Essay 2014 adalah:

“Implementing Integrated Reporting to Support Indonesia Sustainable Development”

Tata cara pendaftaran A-Say adalah sebagai berikut:

- Deadline pengiriman sampai dengan akhir pendaftaran di mulai tanggal 11 Januari — 21 Febuari 2014.

- Biaya pendaftaran Accounting Essay Rp 75.000,00 / tim via transfer ke rekening BNI No. Rek. 0149837744 a.n. Nurdiah Amalia Sam

- Mengisi formulir pendaftaran yang dapat di download di website afub2014.blogspot.com

- Formulir, hasil karya dan bukti pembayaran (scan) kemudian di kirimkan ke email afub2014@gmail.com.

- Melakukan konfirmasi via sms: Nama Perguruan Tinggi (spasi) Nama Ketua Tim (spasi) Nomor Bukti Transfer ke nomor 081902991994 (Hany).

Hadiah Accounting Essay (A-Say):

Lima finalis yang lolos tahap seleksi mendapat FREE TICKET Accounting Conference.

Pada Tahap Presentasi pemenang akan mendapat:

Juara I : Uang tunai Rp 1.750.000 + Plakat + Sertifikat

Juara II : Uang tunai Rp 1.250.000 + Plakat + Sertikat

Juara III : Uang tunai Rp 750.000 + Plakat + Sertifikat

Komentar Terbaru