oleh Admin | Mei 24, 2014 | Kabar Profesi

IAI: PMK 25/PMK.01/2014 dapat diterjemahkan secara sederhana dalamblueprint tentang Chartered Accountant yang dikeluarkan IAI. Dari pengaturan yang sangat komprehensif di dalam Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara, dapat ditarik satu poin yang sebenarnya menjadi kunci regulasi tersebut. Poin itu adalah seputarblueprint Chartered Accountant, sebuah sertifikasi khusus yang dikeluarkan Ikatan Akuntan Indonesia (IAI) untuk menjamin masa depan profesi akuntan di Indonesia.

IAI: PMK 25/PMK.01/2014 dapat diterjemahkan secara sederhana dalamblueprint tentang Chartered Accountant yang dikeluarkan IAI. Dari pengaturan yang sangat komprehensif di dalam Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara, dapat ditarik satu poin yang sebenarnya menjadi kunci regulasi tersebut. Poin itu adalah seputarblueprint Chartered Accountant, sebuah sertifikasi khusus yang dikeluarkan Ikatan Akuntan Indonesia (IAI) untuk menjamin masa depan profesi akuntan di Indonesia.

Blueprint akuntan profesional itu dikeluarkan IAI dalam rangka menguatkan peran akuntan profesional Indonesia dalam berbagai sendi kehidupan berbangsa. Blueprint ini mengarah pada keluarnya sebuah sertifikasi khusus yang akan melabeli akuntan profesional Indonesia terkait perannya yang sangat terhormat di kancah ekonomi bangsa. Jika didasarkan dari best pratice di berbagai yurisdiksi, IAI sebenarnya bisa dan memiliki kemampuan mengeluarkan sertifikasi seperti itu. Namun lahirnya PMK telah memperkuat hal itu. Selaku Ketua Dewan Sertifikasi Akuntan Profesional (DSAP) IAI, saya paham betul jika PMK 25/2014 ini lahir sebagai landasan hukum yang kuat untuk mengakselerasi apa yang selama ini telah dilakukan di lingkungan profesi.

PMK ini sebetulnya telah lama ditunggu IAI dan akuntan profesional anggotanya. PMK ini akan menjadi landasan legal bagi IAI untuk melakukan sertifikasi akuntan profesional, sesuatu yang sudah ditunggu sejak profesi ini berdiri. Dan telah dituangkan ke dalam blueprint profesi. Di banyak negara, kekuatan akuntan profesional ditandai dengan sertifikasi- sertifikasiprofessional accountant. Di Indonesia memang telah ada beberapa sertifikasi, tapi jumlahnya sangat sedikit dibanding dengan sertifikasi yang ada di luar negeri. Di lingkungan negara-negara ASEAN saja kita kalah jumlah.

Kini pintunya telah dibuka. IAI pun telah mempersiapkan diri untuk melakukan segala hal yang diperlukan untuk mengemban amanat ini. Tujuannya jelas, mempersiapkan akuntan profesional Indonesia, baik secara kuantitas, terutama kualitas, untuk menghadapi tantangan apapun yang ada di masa depan. Di blueprint disebutkan beberapa pathway yang bisa ditempuh calonakuntan untuk menjadi seorang akuntanprofesional, seorang CA. Baik melalui pendidikan profesi akuntansi (PPA), ataupun melalui ujian CA yang sudah akan diselenggarakan pertamakali pada bulan Juni ini.

Jika saat ini Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP) Kementerian Keuangan mencatat 53.500 orang pemegang register akuntan negara, saya merasa potensinya jauh lebih besar dari itu. Selama ini banyak sekali akuntan-akuntan yang eligible mendapatkan register akuntan, tapi tidak melakukannya.

Selama ini mungkin mereka tidak merasa rugi jika tidak mendapatkan registrasi gelar akuntannya dan tidak menjadi anggota asosiasi profesi. Tapi yakinlah, kini kondisinya sudah berubah. Hanya akuntan yang terdaftar di IAI dan teregister di negara yang dapat berkecimpung di perekonomian Indonesia dengan menggunakan label akuntan profesional.

Nah, sisi registrasi keanggotaan ini nantinya akan menjadi salah satu pekerjaan utama di profesi. Tidak hanya meregistrasi para pemegang register negara dan orang-orang yang eligible memilikinya, namun juga meregistrasi pemegang CA yang lulus dari proses ujian sertifikasi. Seperti digambarkan dalam blueprint, peluang menjadi akuntan profesional kini semakin terbuka. Tidak hanya bagi lulusan akuntansi, namun untuk semua sarjana dan lulusan D-IV dari semua jurusan, bisa menjadi CA melalui jalur matrikulasi dan PPA. Dengan demikian potensi supply akuntan profesional akan semakin tinggi. Lalu apa arti dari semua ini? Bagi saya selaku ketua DSAP IAI, ini berarti tugas besar telah menanti organisasi profesi yang kita cintai ini. Banyak hal yang harus disiapkan. Registrasi ulang akan membutuhkan infrastruktur, SDM, dan sistem yang mumpuni.

Agar ujian sertifikasi sukses, juga membutuhkan persiapan yang tak kalah rumit. Materi, modul, silabus, dan segala pendukungnya mesti dipastikan telah siap. DSAP, Alhamdulillah telah menyelesaikan silabus yang menurut saya sangat komprehensif, sesuai dengan standar profesional di berbagai negara, untuk menjamin kualitas lulusannya.

Kerjasama dengan perguruan tinggi dan Direktorat Pendidikan Tinggi Kemendikbud perlu diperkuat agar lulusan jurusan akuntansi makin berkualitas dan setara. Lalu IAI perlu memastikan PPA bisa melahirkan lulusan yang setara pula. Dengan begitu, program ToT (training on trainer) menjadi kunci. Dulu IAI mengontrol kualitas lulusan PPA itu dari sisi input, yaitu calon peserta. Kini kontrol itu akan ada pada saat proses dan output. Dengan ujian CA yang menjadi ujian kompetensinya PPA, maka kontrolnya kini akan ada di IAI. Sehingga akan tercipta standarisasi kualitas lulusan PPA di seluruh Indonesia.

Kemudian kita juga membuat kriteria siapa yang bisa melaksanakan PPA. Karena nantinya ujian CA yang merupakan ujian kelulusan PPA, kalau bisa ada di PPA tersebut. Tapi siapa yang bisa melakukan ujian itu harus dipastikan dari awal. Termasuk semua persyaratannya, mekanisme pelaksanaan ujian, baik itu ujian yang langsung, maupun ujian yang melalui pendidikan profesi, semuanya akan kita pastikan sudah siap.

Sangat mungkin belum semua PPA siap dengan perubahan. Perkiraan saya, baru sekitar 60 persen dari PPA itu yang sudah siap. Tetapi IAI tidak akan lepas begitu saja. Kita akan memberikan pedoman, paling tidak kita akan memberikan arahan sebaiknya matrikulasinya seperti apa, dan sebagainya. Bagian lain yang tidak kalah penting dalam blueprint profesi akuntan adalah benefit menjadi seorang CA. Mendirikan kantor jasa akuntansi (KJA) hanya satu dari sekian banyak benefit itu. KJA adalah implikasi langsung yang bisa dilakukan ketika seorang akuntan profesional bergelar CA.

Namun yang paling penting adalah, bagaimana seorang akuntan profesional pemegang CA dilengkapi dengan berbagai fasilitas untuk menjaga dan mengembangkan kompetensi, sehingga dia akan siap dengan segala macam tantangan dan peluang yang ada di masa depan.

oleh Admin | Mei 17, 2014 | Kabar Profesi

IAI: Mari kita lihat sisi historis Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01.2014 tentang Akuntan Beregister Negara. Tadinya, ketika seorang akuntan diregister, mereka tidak merasa punya beban ketika menyandang sebutan sebagai akuntan. Ketika sudah mendapat gelar akuntan, seumur hidup dia menjadi akuntan. Apapun yang terjadi, dia akan selalu disebut akuntan. Sehingga tidak ada kebanggaan dan nilai lebih yang membedakan akuntan “beneran” (profesional) dengan “akuntan-akuntanan” (hanya sebutan).

IAI: Mari kita lihat sisi historis Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01.2014 tentang Akuntan Beregister Negara. Tadinya, ketika seorang akuntan diregister, mereka tidak merasa punya beban ketika menyandang sebutan sebagai akuntan. Ketika sudah mendapat gelar akuntan, seumur hidup dia menjadi akuntan. Apapun yang terjadi, dia akan selalu disebut akuntan. Sehingga tidak ada kebanggaan dan nilai lebih yang membedakan akuntan “beneran” (profesional) dengan “akuntan-akuntanan” (hanya sebutan).

Terbitnya PMK ini akan membuat seorang akuntan merasa memiliki kewajiban-kewajiban tertentu yang harus dilaksanakan. Ada sisi kompetensi yang harus dipenuhi ketika seorang akuntan memegang gelar Chartered Accountant (CA) dan Ak.. Lalu ada juga kode etik yang harus ditaati dan tanggungjawab lain yang harus dipenuhi. Salah satunya adalah kewajiban menjadi anggota asosiasi profesi.

Seorang akuntan profesional diwajibkan bergabung dalam satu wadah yang menjadi tempat berkumpulnya orang-orang profesional. Belum lagi kewajiban mengikuti pendidikan profesi berkelanjutan (PPL). Hal inilah yang akan menjaga atau me-maintain figur seorang akuntan profesional.

Kewajiban berprofesi di bidang akuntansi, juga akan menjaga agar dia benar-benar menjadi akuntan profesional. Jangan sampai ada orang yang mengaku akuntan, tapi tidak pernah bergelut dengan bidang akuntansi. Inilah ruh dari PMK 25 tentang Akuntan Beregister Negara.

Yang perlu diingat, di mana pun yang namanya profesi memang harus selalu di-maintain. Seseorang tidak bisa dibebaskan selamanya memiliki gelar profesi. Berbeda dengan gelar kesarjanaan yang merupakan gelar akademis dan didapat setelah menyelesaikan pendidikan akademis tertentu serta bisa dipakai seumur hidup.

Namun kalau profesi, seseorang memang harus bergelut di profesi itu. Dia harus mengembangkan keilmuannya di profesi yang dipegangnya. Dia harus menjadi anggota asosiasi profesi. Ini mutlak. Sehingga ketika ada seorang mengaku berprofesi namun tidak bergabung di organisasi profesi, layak dipertanyakan. Bagaimana dia mengembangkan dirinya? Bagaimana dia mematuhi kode etiknya? Siapa yang mengawasi mereka?

Best practise di manapun sama. Di negara-negara maju dimana akuntan profesionalnya sudah lebih maju, seorang akuntan profesional selalu tergabung dengan organisasi profesi. Selalu ada kewajiban-kewajiban untuk menempuh pendidikan berkelanjutan. Ketika kondisi di atas terpenuhi, yang paling diuntungkan adalah user atau pengguna jasa. Mereka akan di-service oleh orang-orang yang benar-benar menjaga profesionalismenya. Orang-orang yang selalu ter-updatesecara keilmuan, mempunyai networking sesama profesional, selalu mematuhi kode etik, dan seterusnya. Dengan demikian, user akan mendapatkan jasa yang berkualitas. Berbeda ketika dia hanya di-service oleh orang yang punya gelar, namun tidak di-maintain dan tidak di-update secara keilmuan.

Ke depan, akan semakin banyak pihak yang membutuhkan jasa akuntan. Institusi pemerintah kini wajib menggunakan jasa akuntan. Terdapat lebih dari 500 institusi pemerintah daerah (pemda) yang kini harus menggunakan jasa akuntan dalam rangka akuntabilitas dan transparansinya. Misalnya, dalam satu pemda terdapat 30 satuan kerja perangkat daerah (SKPD), berarti akan ada 15 ribu SKPD yang membutuhkan jasa akuntan profesional. Karena setiap SKPD itu wajib menyusun laporan keuangannya masing-masing. Jika diasumsikan satu SKPD membutuhkan setidaknya dua orang akuntan profesional, pemda saja akan butuh setidaknya 30 ribu akuntan profesional. Demikian juga dengan pemerintah pusat. Ada lebih dari seratus lembaga yang juga butuh jasa akuntan karena mereka diwajibkan menyusun laporan keuangan secara benar. Belum lagi sektor privat, organisasi kemasyarakatan, partai politik, calon legislatif, lembaga swadaya masyarakat, dan banyak lagi.

Bisa jadi ada korelasi antara penyiapan laporan keuangan yang disiapkan seorang akuntan dan opini yang diperoleh oleh SKPD. Pemda sekarang baru belasan persen yang memperoleh opini wajar tanpa pengecualian (WTP). Saya yakin salah satu sebabnya adalah langkanya akuntan yang menangani pelaporan keuangan. Bisa dibayangkan bagaimana kualitas laporan yang disusun oleh orang yang tidak mengerti standar keuangan, tidak mengerti update akuntansisehingga tidak mengenal kode etik yang harus dimiliki akuntan profesional. Hasilnya, dari audit BPK kurang dari 20 persen pemda yang mencapai opini WTP.

Bisa diduga pula penyebab keberhasilan pemerintah pusat mencapai opini WTP kini di atas 80 persen. Faktor utama pasti karena mereka di-supportoleh banyak akuntan profesional. Dewasa ini, kebutuhan akan jasa akuntan memang semakin besar. Hampir tidak ada sektor yang tidak membutuhkan jasa akuntan. Karena itu kebutuhan akan akuntan profesional akan makin besar. Dan lapangan kerja untuk akuntan profesional juga akan terbuka lebar.

Di sisi lain, Ikatan Akuntan Indonesia (IAI) sebagai organisasi profesi akuntan harus benar-benar bisa mewadahi itu. Dulu seorang akuntan tidak harus terdaftar di organisasi profesi, tapi kini wajib. PMK menyebut, seorang akuntan baru bisa disebut akuntan profesional ketika dia terdaftar di organisasi profesi.

Sebagai dampak lanjutan dari PMK ini, lulusan akuntansi dari perguruan tinggi seluruh Indonesia akan berbondong-bondong menjadi anggota organisasi profesi. IAI sebagai organisasi profesi yang akan menjalankan amanat PMK, kini mengemban tugas besar, yakni menjaga profesionalisme akuntan Indonesia.

Karena itulah, lewat PMK ini, pemerintah berkeinginan mendorong tertib dan bagusnya pemberi jasa bidang akuntansi. Selama ini siapapun boleh memberikan jasa akuntansi dan semuanya boleh menjadi konsultan akuntansi. Sehingga bisa jadi ada konsultan yang tidak mempunyai latar belakang di bidang akuntansi.

Dengan adanya PMK, kondisi ini akan ditertibkan. Sehingga orang yang memberikan jasa akuntansi adalah yang benar-benar mempunyai kompetensi. Dengan demikian, lapangan kerja bagi akuntan profesional akan terbuka lebar. Sebagai dampak langsung, kantor jasa akuntansi (KJA) akan makin banyak tumbuh. Hal itu disebut langsung dalam PMK ini. Layak dicatat, selain jasa assurans (audit), kebutuhan akan jasa akuntansi non-assurans sangat banyak. Namun selama ini ditangani oleh kantor yang tidak terdaftar. Ke depan, hal ini akan dikontrol. Pemerintah akan melakukan pengawasan dan mereka akan dibina.

Dalam hal penegakan disiplin, mesti ada penguatan fungsi di Komite Etika IAI dan ada kode etik yang disesuaikan dengan kode etik IFAC, karena IAI adalah anggota organisasi akuntan dunia itu. Kalau ada yang melakukan pelanggaran, harus tegas diberikan sanksi. Tapi, kalau ada yang mesti dibantu, harus dibantu. Anggota IAI harus betul-betul merasakan manfaat dari keanggotaannya di organisasi profesi ini.

MRA dengan asosiasi lain juga perlu dibangun sehingga memberikan manfaat yang setara. Regulasi juga mesti dibangun agar kondisinya makin ideal bagi akuntan dalam negeri. Pada akhirnya, kondisi ini akan menciptakan tatanan ideal pula bagi akuntan profesional menuju persaingan terbuka di ASEAN Economic Community (AEC). Akan ada persaingan yang hebat antara akuntan dalam dan akuntan luar negeri. Namun keuntungan terbesar dari lahirnya PMK ini adalah makin dekatnya bangsa ini mencapai transparansi dan akuntabilitas publik. Menjadiwelfare state, negara yang menyejahterakan rakyatnya. Jadi, tidak ada alasan untuk tidak memanggul amanat PMK ini secara bersama-sama.

Kutipan:

Keuntungan terbesar dari lahirnya PMK ini adalah makin dekatnya bangsa ini mencapai transparansi dan akuntabilitas publik. Menjadi welfare state, negara yang menyejahterakan rakyatnya. Jadi, tidak ada alasan untuk tidak memanggul amanat PMK ini secara bersama-sama.

oleh Admin | Mei 9, 2014 | Kabar Profesi

IAI: Terbitnya PMK 25/PMK.01/2014 tentang Akuntan Beregister Negara harus berimplikasi ke semua sektor kehidupan di negeri ini. Termasuk terhadap opini laporan keuangan pemerintah daerah yang selama ini masih kesulitan mencapai opini wajar tanpa pengecualian (WTP). Karena dengan PMK ini, akuntan yang tersebar di seluruh pelosok negeri bisa berkontribusi lebih optimal. Ketua Dewan Penasihat IAI, Moermahadi Soerja Djanegara mengatakan, IAI perlu memastikan akuntan profesional yang tersebar di pelosok negeri, memahami keberadaan dan urgensi PMK. “Karena itu sosialisasi secara intensif perlu dilakukan. IAI bekerjasama dengan pemerintah harus memastikan informasi ini tersampaikan kepada seluruh stakeholders,” ujar Moerma ketika ditemui di Gedung BPK RI, belum lama ini. Moerma berharap, partisipasi optimal dari seluruh akuntan profesional, terutama yang tersebar di daerah-daerah, akan membantu meningkatkan kualitas pelaporan keuangan dari berbagai lembaga. Apalagi selama ini sedikit sekali daerah yang mampu mencapai opini wajar tanpa pengecualian (WTP) dalam laporan keuangannya. Selanjutnya dengan adanya penataan akuntan beregister, Moerma berharap penyebaran akuntan profesional di seluruh daerah bisa terdeteksi. “Selama ini kita kesulitan mengidentifikasi hal itu. Yang kami tahu hanya akuntanakuntan yang berpraktik di BPK dan BPKP,” ujar Anggota I BPK itu. Moerma memastikan, publik di berbagai wilayah di tanah air diuntungkan dengan lahirnya PMK ini. Ketika akuntan profesional bisa bekerja optimal,transparansi dan akuntabilitas publik akan lebih cepat tercapai. Dengan begitu, angka korupsi akan bisa ditekan sehingga anggaran pembangunan bisa lebih tepat sasaran. “Kita mengharapkan ada good will pemda dan lembaga negara lainnya untuk selalu menggunakan jasa akuntan profesional dalam membantu proses pelaporan mereka. Karena selama ini alasannya karena kelangkaan akuntan profesional, kini seharusnya kondisi itu secara bertahap bisa diatasi,” harap Moerma.

IAI: Terbitnya PMK 25/PMK.01/2014 tentang Akuntan Beregister Negara harus berimplikasi ke semua sektor kehidupan di negeri ini. Termasuk terhadap opini laporan keuangan pemerintah daerah yang selama ini masih kesulitan mencapai opini wajar tanpa pengecualian (WTP). Karena dengan PMK ini, akuntan yang tersebar di seluruh pelosok negeri bisa berkontribusi lebih optimal. Ketua Dewan Penasihat IAI, Moermahadi Soerja Djanegara mengatakan, IAI perlu memastikan akuntan profesional yang tersebar di pelosok negeri, memahami keberadaan dan urgensi PMK. “Karena itu sosialisasi secara intensif perlu dilakukan. IAI bekerjasama dengan pemerintah harus memastikan informasi ini tersampaikan kepada seluruh stakeholders,” ujar Moerma ketika ditemui di Gedung BPK RI, belum lama ini. Moerma berharap, partisipasi optimal dari seluruh akuntan profesional, terutama yang tersebar di daerah-daerah, akan membantu meningkatkan kualitas pelaporan keuangan dari berbagai lembaga. Apalagi selama ini sedikit sekali daerah yang mampu mencapai opini wajar tanpa pengecualian (WTP) dalam laporan keuangannya. Selanjutnya dengan adanya penataan akuntan beregister, Moerma berharap penyebaran akuntan profesional di seluruh daerah bisa terdeteksi. “Selama ini kita kesulitan mengidentifikasi hal itu. Yang kami tahu hanya akuntanakuntan yang berpraktik di BPK dan BPKP,” ujar Anggota I BPK itu. Moerma memastikan, publik di berbagai wilayah di tanah air diuntungkan dengan lahirnya PMK ini. Ketika akuntan profesional bisa bekerja optimal,transparansi dan akuntabilitas publik akan lebih cepat tercapai. Dengan begitu, angka korupsi akan bisa ditekan sehingga anggaran pembangunan bisa lebih tepat sasaran. “Kita mengharapkan ada good will pemda dan lembaga negara lainnya untuk selalu menggunakan jasa akuntan profesional dalam membantu proses pelaporan mereka. Karena selama ini alasannya karena kelangkaan akuntan profesional, kini seharusnya kondisi itu secara bertahap bisa diatasi,” harap Moerma.

Akuntan Profesional di BPK

Idealnya, lembaga tinggi pemeriksa keuangan seperti BPK memiliki sekitar 70 persen dari SDM-nya adalah akuntan profesional. Walaupun saat ini angka itu belum tercapai. “Mungkin akuntan di BPK baru sekitar 40-50 persen dari total SDM,” terang Moerma. “Padahal ketika saya dulu di BPKP, akuntannya mencapai 80 persen dari SDM.” Kondisi ini jelas belum memadai bagi lembaga tinggi negara itu. Di sisi lain, pemeriksaan yang dilakukan BPK cukup banyak, terdiri dari pemeriksaan atas laporan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu, termasuk di dalamnya pemeriksaan investigatif. “Saat ini kami baru di pemeriksaan laporan keuangan yang merupakan mandatory dari UU. Tapi untuk pemeriksaan kinerja, baru dilakukan sebesar 10 persen. Baru nanti kalau semua entitas sudah beropini WTP, BPK akan melakukan audit kinerja,” tegas Moerma. Ke depannya, kata dia, untuk mencapai 70 persen porsi akuntan di BPK akan dilakukan secara bertahap. Tentu dimulai dari proses rekrutmen. “Karena namanya lembaga pemeriksa maka pegawai yang berlatar belakang akuntan paling tidak harus 70 persen,” dia mengingatkan.

Didorong Jadi Anggota IAI

Secara keseluruhan, Moerma memberikan banyak catatan dengan lahirnya PMK ini. Antara lain, dengan adanya PMK ini beberapa akuntan yang sudah beregister masih banyak belum menjadi anggota IAI. Sehingga ketika nanti ada proses registrasi ulang sesuai amanat PMK ini, maka mereka harus menjadi anggota IAI. “Makanya dari segi keanggotaaan, nanti akan bisa didapat angka yang tepat jumlah akuntan profesional yang terdaftar sebagai anggota IAI. Padahal selama ini mereka yang teregister tapi tak menjadi anggota IAI bisa jadi masih bekerja di bidang akuntansi juga,” Moerma menegaskan.

(Tulisan ini telah dimuat di Majalah Akuntan Indonesia Edisi Bulan Maret 2014, dari Rubrik Laporan Utama)

oleh Admin | Mei 5, 2014 | Kabar Kampus

PANDUAN LOMBA ESSAY NASIONAL

SHARIA ACCOUNTING APPLICATION TO WIN INDONESIA’S GOAL IN THE ASEAN ECONOMIC COMMUNITY 2015

Lomba Essay Tingkat Nasional merupakan suatu perlombaan penulisan karya ilmiah dalam bentuk essay dengan tema yang berhubungan dengan dunia akuntansi. Kegiatan ini bertujuan untuk mengembangkan daya analisis terhadap permasalahan aktual akuntansi. Perlombaan ini ditujukan kepada seluruh mahasiswa S-1/DIII berbagai universitas di Indonesia.

Tema Essay

“PENERAPAN AKUNTANSI SYARIAH UNTUK MEMENANGKAN TUJUAN INDONESIA PADA ASEAN ECONOMIC COMMUNITY 2015”

Pelaksanaan Kegiatan

Pendaftaran dan pengumpulan essay berlangsung dari 5 Mei-8 Juni 2014 hingga Pukul 23.59 WIB.

Biaya Pendaftaran

Biaya pendaftaran adalah Rp50.000 untuk tiap essay yang dikirimkan. Tiap peserta diperbolehkan mengirimkan lebih dari satu karya dengan biaya Rp20.000 untuk karya kedua yang dikirimkan.

Hadiah

Juara 1: Uang tunai Rp1.000.000 + Sertifikat

Juara 2: Uang tunai Rp500.000 + Sertifikat

Juara 3: Uang tunai Rp250.000 + Sertifikat

Juara Harapan 1: Sertifikat + Bingkisan

Juara Harapan 2: Sertifikat + Bingkisan

Juara Harapan 3: Sertifikat + Bingkisan

Tata Cara Pendaftaran

1. Melakukan pembayaran langsung kepada panitia Lomba Essay KJAI Chapter Sumut pada rekening berikut:

Bank Negara Indonesia (BNI)

atas nama Pratiwi Soemantha

No. Rek. 0234 279 305

Usai transfer, harap konfirmasi pembayaran ke nomor 0878 9194 3312

2. Mengirimkan bukti pembayaran, scan indentitas kartu tanda mahasiswa, curriculum vitae dan file Essay yang dibuat dalam satu file pdf ke alamat email berikut: sumut.jagoakuntansi@gmail.com

3. Melakukan konfirmasi lewat sms dengan ketik: Essay(spasi)KJAI(Spasi)Nama(spasi)Asal Universitas/instansi/sekolah(spasi)No.Hp Kirim ke (0878 9194 3312).

Ketentuan Umum:

- Pendaftaran dimulai pada 1 Mei 2014

- Syarat peserta:

- Peserta tercatat sebagai mahasiswa aktif program Diploma/S1 di universitas seluruh Indonesia.

- Peserta terdiri dari perseorangan atau individu.

- Setiap peserta diperbolehkan mengirim lebih dari satu essay dengan ketentuan yang telah dijelaskan.

- Melakukan registrasi ke email berikut: sumut.jagoakuntansi@gmail.com

- Membayar biaya pendaftaran sejumlah Rp50.000 via transfer ke rekening.

- Melakukan konfirmasi melalui sms.

- Kirim hasil karya, bukti pembayaran (scan) ke email panitia.

- Peserta mengirimkan essay berupa: Softcopy dengan format pdf yang disertai identitas diri (nama, nim, asal universitas, dan contact person perwakilan peserta) ke alamat email KJAI Chapter Sumut dengan subject: ESSAY_NAMA PESERTA_ASAL UNIVERSITAS serta bukti biaya pendaftaran dan Kartu Mahasiswa/Pelajar/KTP yang di scan/photo.

- Deadline pendaftaran dan pengiriman essay dimulai tanggal 1 Mei — 8 Juni 2014.

- Tim juri akan melakukan penilaian atas essay-essay yang masuk tanpa mengetahui identitas dari penulis essay tersebut. Sepuluh Essay terpilih dengan poin terbaik akan diumumkan pada acara puncak seminar nasional. Seluruh peserta secara otomatis berhak mendapatkan tiket gratis menghadiri seminar nasional dan mendapatkan sertifikat.

- Karya yang dikirimkan adalah karya asli yang belum pernah dipublikasikan dan belum pernah menjadi juara pada lomba sejenis.

- Keseluruhan karya tulis yang dikirim akan menjadi hak milik KJAI.

Ketentuan Penulisan Essay

- Essay merupakan hasil karya orisinal, bukan hasil plagiat/saduran/terjemahan dari karya lain, belum pernah dipublikasikan di media mana pun, dan belum pernah diikutkan dalam kompetisi sejenis.

- Isi essay harus sesuai dengan tema yang telah ditentukan.

- Essay ditulis dengan menggunakan Bahasa Indonesia yang baik dan benar sesuai EYD.

- Format Tulisan:

- Ukuran kertas kuarto (A4)

- Font: Times New Roman (12)

- Spasi 1,5

- Margin: 4-4-3-3

- Panjang essay: 1000-2000 kata

- Format Halaman Depan

a. Cover

- Judul diketik dengan huruf besar (kapital), hendaknya ekspresif, sesuai dan tepat dengan masalah yang ditulis dan tidak membuka peluang untuk penafsiran ganda.

- Logo perguruan tinggi.

- Nama dan NIM penulis ditulis dengan jelas.

- Perguruan Tinggi dan kota asal ditulis dengan jelas

- Tahun penulisan.

b. Kata pengantar dari penulis.

c. Daftar isi dan daftar lain yang diperlukan seperti Daftar Pustaka, Daftar Tabel, dan Lampiran.

6. Panitia berhak mendiskualifikasi essay yang tidak sesuai dengan format yang telah ditentukan panitia.

Kriteria Penilaian

1. Orisinalitas karya

2. Inovasi gagasan

3. Kesesuaian isi dengan tema

4. Sistematika isi

5. Tata bahasa

Tahap Seleksi

Tim juri akan melakukan penilaian atas essay-essay yang masuk tanpa mengetahui identitas dari penulis essay tersebut. Seluruh peserta akan diminta konfirmasinya untuk menghadiri acara puncak KJAI Chapter Sumut pada 21 Juni 2014. Sepuluh essay terbaik akan diumumkan pada acara puncak untuk selanjutnya diunggah pada situs KJAI. Enam karya terbaik akan mendapatkan hadiah.

Ketentuan Lain

- Dewan Juri akan menilai essay dan menentukan 6 essay terbaik.

- Proses penjurian tahap seleksi dilakukan secara adil, jujur, dan objektif dimana para dewan juri tidak mengetahui identitas pengirim essay.

- Keputusan Dewan Juri TIDAK BISA DIGANGGU GUGAT.

- Apabila terdapat informasi tambahan maka akan diberitahukan kepada peserta melalui website.

HUBUNGI KAMI

Putri 0896 9032 9290

Linda 0878 9194 3312/7561691E

Yayi 0852 6199 2488

Taufiq 0888 7556 148

Facebook Komunitas Jago Akuntansi Indonesia

Email sumut.jagoakuntansi@gmail.com

Twitter @jagoakuntansi

Website jagoakuntansi.com

oleh Admin | Mei 5, 2014 | Kabar Kampus

Pada bulan Mei 2014, Ikatan Mahasiswa Akuntansi Gadjah Mada (IMAGAMA) akan menyelenggarakan acara tahunan terbesar mahasiswa akuntansi, Gadjah Mada Accounting Days (GMAD) 2014 dengan mengangkat tema besar “Enhancing Competitiveness in Facing the Global Accounting World”.

Pada pelaksanaannya yang ke-7 ini, GMAD terdiri dari rangkaian kegiatan yang berlangsung pada 10-24 Mei 2014. Acara ini melibatkan masyarakat umum di Yogyakarta dan sekitarnya, mahasiswa S1 akuntansi dari seluruh Indonesia, mahasiswa S1/D3 dari berbagai bidang tingkat nasional dan internasional, hingga tokoh-tokoh internasional. Rangkaian kegiatan GMAD 2014 ini akan dimulai dengan acara National Seminar GMAD 2014.

National Seminar GMAD 2014 tahun ini mengangkat tema “Discovering Indonesia’s Potential to Face the Global Economy”. Acara yang diselenggarakan pada Sabtu, 10 Mei 2014 ini akan menitikberatkan pada peranan UMKM (Usaha Mikro Kecil dan Menengah) serta isu-isu terkait yang menarik untuk dibahas dan juga mengenai strategi penguatan sinergi antara pihak-pihak terkait dalam memajukan UMKM. National Seminar GMAD 2014 mengundang Wakil Menteri Keuangan II Republik Indonesia, Bambang Brodjonegoro, sebagai keynote speaker. Selain itu, acara ini juga menghadirkan Ketua Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia ( DSAK IAI), Ibu Rosita Uli Sinaga;

Direktur Jenderal Pajak Kementerian Keuangan, Bapak Ahmad Fuad Rahmany; Kepala Badan Pengembangan Sumber Daya Ekonomi Kreatif, Bapak Prof. Dr. I Gede Pitana; dan Anggota Dewan Pengurus Nasional Ikatan Akuntan Indonesia, Dr. Khomsiyah. Tiket National Seminar GMAD 2014 bisa didapatkan pada ticket box yang bertempat di Selasar FEB UGM dengan membayarkan Rp 50.000,00.

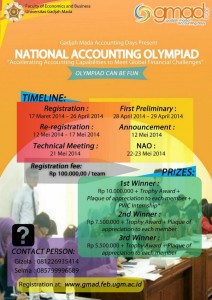

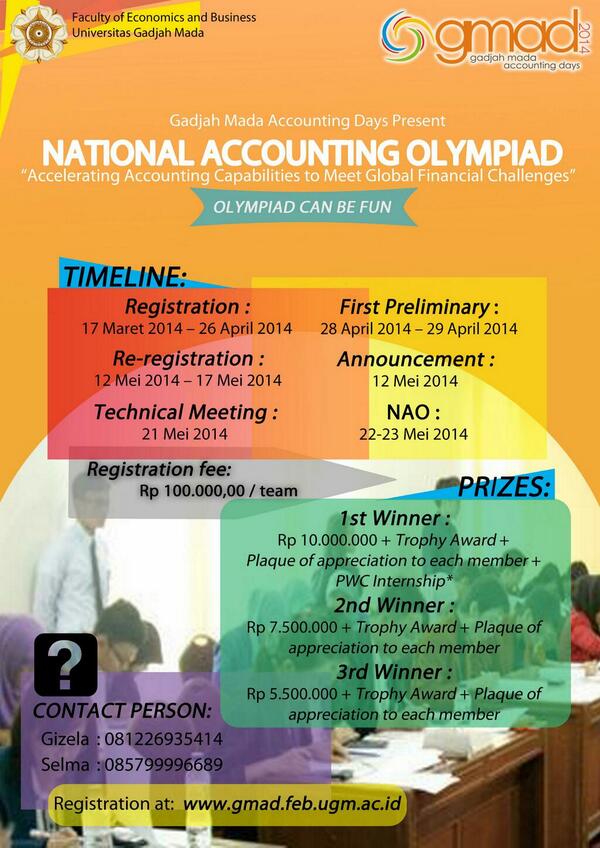

Acara selanjutnya adalah National Accounting Olympiad (NAO) yang merupakan kompetisi olimpiade Akuntansi berskala nasional bagi mahasiswa akuntansi. Tahun ini NAO mengangkat tema “Accelerating Accounting Capabilities to Meet Global Financial Challenges”. Dengan konsep Olympiad can be fun, NAO didesain untuk mengasah dan menguji baik kemampuan konseptual maupun teknis mahasiswa-mahasiswa akuntansi terbaik dari universitas di seluruh Indonesia yang membentuk tim dengan beranggotakan 3 orang. Kegiatan ini juga bertujuan untuk menguji pengetahuan para peserta tentang berbagai isu global yang berkembang di bidang akuntansi. Diharapkan para peserta olimpiade tidak hanya memiliki pemahaman yang kuat mengenai konsep dan teknis ilmu akuntansi, tetapi juga merupakan orangâ€orang yang peduli dan siap untuk menghadapi berbagai masalah dan tantangan global yang ada. Penyisihan NAO diselenggarakan secara online pada 28 — 29 April 2014 dan peserta yang lolos akan diundang ke Yogyakarta untuk berkompetisi di FEB UGM pada 21 — 24 Mei 2014.

GMAD 2014 juga mengadakan acara bertaraf internasional melalui kegiatan Jogja International Conference (JIC). JIC sendiri adalah nama baru dari International Accounting Student Conference (IASC) yang telah diselenggarakan beberapa tahun sebelumnya. Tahun ini, JIC berambisi untuk menjadi konferensi yang mampu menjadi tempat berdiskusi bagi mahasiswa dari berbagai macam bidang. Maka dari itu, tahun ini JIC membawa sebuah tema besar yang sangat luas dan terbuka, yaitu “The Role of Youth Leadership in Managing Global Issues” atau “Peran Kepemimpinan Pemuda Sebagai Solusi untuk Menyelesaikan Isu-Isu Global.” Tema ini diharapkan mampu menjadi insentif bagi mahasiswa interdisiplin untuk dapat berdiskusi dan menyusun sebuah pemikiran untuk masa depan. Tema besar ini akan langsung dipaparkan oleh Mr. Dino Patti Djalal sebagai keynote speaker.

Tema besar “The Role of Youth Leadership in Managing Global Issues” akan memiliki pembahasan yang dibagi ke dalam tiga subtema, yaitu “Managing the Local Potentials to Face Global Economic Crisis” atau “Mengelola Potensi Lokal dalam Menghadapi Krisis Ekonomi Global.” Subtema ini akan dibahas dalam lecture yang diberikan oleh Mr. Imam Bashar Arafat dari Amerika. Subtema kedua yaitu “Increasing the Human Resources Competence in Facing Global Workforce” atau “Meningkatkan Kompetensi Sumber Daya Manusia (SDM) dalam Menghadapi Persaingan Dunia Kerja Global.” Subtema ini akan dibahas oleh Prof. Saran Kaur Gill dari Malaysia. Lalu, subtema ketiga adalah “Professional Accountants in Strengthening Good Corporate Governance” atau “Menjadi Akuntan Profesional untuk Sistem Pemerintahan Perusahaan yang Baik.” Subtema ini akan dibahas oleh Paul E.E. Wouters dari Belgia. Hasil dari JIC ini akan disusun menjadi sebuah deklarasi yang akan diterbitkan di beberapa media nasional.

Pada hari terakhir rangkaian kegiatan GMAD 2014, peserta NAO dan JIC akan berkompetisi bersama dalam Jogja Amazing Race (JAR). Para peserta akan dibagi menjadi beberapa tim baru yang akan berlomba untuk menjalankan tantangan sekaligus menikmati keindahan kota Yogyakarta. Di malam harinya, seluruh peserta dan panitia akan menikmati makan malam bersama pada acara Gathering Night GMAD 2014. Pada acara ini akan diisi acara pentas musik dan pengumuman hasil kompetisi dari NAO, JIC, dan JAR.

Gadjah Mada Accounting Days 2014 mengundang seluruh bagian dari masyarakat, khususnya generasi muda untuk berpartisipasi dalam event ini. Karena dengan partisipasi aktif generasi muda dalam meningkatkan kompetensi dan daya saingnya, dapat menyumbang peran dalam menghadapi dunia persaingan global saat ini. Tunggu apalagi, segeralah bergabung di event ini !

Komentar Terbaru