oleh Admin | Jul 9, 2014 | Artikel

Pendahuluan

Salah satu strategi Indonesia dalam menghadapi ASEAN Economic Community (AEC) tahun 2015 nanti adalah memperkuat posisi Usaha Mikro Kecil dan Menengah (UMKM). Upaya memperkuat posisi UMKM tersebut diantaranya dengan meningkatkan kualitas dan standar produk, akses pembiayaan, kualitas SDM dan jiwa kewirausahaan UMKM, akses dan transfer teknologi, serta akses informasi dan promosi di luar negeri. Dari kelima upaya tersebut, berdasarkan survei Bank Pembangunan Asia (ADB) menunjukkan bahwa kendala yang masih mendominasi UMKM di Indonesia adalah masalah pembiayaan yaitu lemahnya akses kepada sumber pendanaan, hal ini dikarenakan keterbatasan informasi yang mampu diberikan oleh UMKM kepada pihak eksternal sebagai sarana pengaman kreditur dari UMKM, seperti laporan keuangan. Berbagai pendana berharap adanya Laporan Keuangan (LK) UMKM sebagai pertanggungjawaban pengelolaan dananya, sementara bagi UMKM, Laporan Keuangan adalah kemewahan yang tak terjangkau. Berbagai macam keterbatasan yang dihadapi UMKM dalam menyediakan LK diantaranya karena keterbatasan pengetahuan mengenai akuntansi, rumitnya proses akuntansi, anggapan bahwa laporan keuangan bukanlah hal yang penting bagi UMKM, kurang disiplin dalam melaksanakan pembukuan akuntansi, serta tidak adanya dana yang cukup untuk mempekerjakan akuntan atau membeli software akuntansi untuk mempermudah pelaksanaan pembukuan akuntansi.

Selain kendala penyediaan laporan keuangan, kendala lain yang dihadapi UMKM dalam pembiayaan yaitu persyaratan untuk mendapatkan kredit yang diberlakukan pada perbankan seperti kelayakan usaha, rekening 3 bulan harus bagus dan keberadaan agunan serta lamanya berbisnis menjadi sebab sulitnya UMKM mendapatkan kredit. Padahal, fakta di lapangan, banyak pengusaha UMKM yang sebenarnya bisnisnya sangat feasible, namun dinilai tidak bankable hanya karena masalah agunan atau lamanya berbisnis. Memang ada Kredit Usaha Rakyat (KUR), tapi skema kredit ini mematok bunga yang masih sangat tinggi bagi pengusaha UMKM, terutama yang baru merintis usaha.

Kendala-kendala dalam hal pembiayaan ini akan menjadi hambatan utama bagi UMKM untuk berkembang dan meningkatkan daya saingnya menghadapi pasar bebas ASEAN (AEC) 2015. Untuk itu di butuhkan solusi cermat dan cerdas agar UMKM lebih mudah mendapatkan pembiayaan. Solusi tersebut yaitu melalui program pendampingan pada UMKM menerapkan SAK ETAP agar bankable dan menyediakan alternatif pembiayaan yang lebih lunak.

SAK ETAP dan Perannya Bagi UMKM

Informasi akuntansi mempunyai peranan penting untuk mencapai keberhasilan usaha, termasuk bagi usaha kecil. Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan keputusan ekonomis dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga dan lain-lain. Penyediaan informasi akuntansi bagi usaha kecil juga diperlukan khususnya untuk akses subsidi pemerintah dan akses tambahan modal bagi usaha kecil dari kreditur (Bank). Kewajiban penyelenggaraan akuntansi bagi usaha kecil sebenarnya telah tersirat dalam Undang-undang usaha kecil no. 9 tahun 1995 dalam Undang-undang perpajakan. Pemerintah maupun komunitas akuntansi telah menegaskan pentingnya pencatatan dan penyelenggaraan akuntansi bagi usaha kecil.

Dewan Standar Akuntansi Keuangan (DSAK) pada tahun 2009 telah mensahkan Standar Akuntansi untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP). SAK ETAP tersebut berlaku efektif per 1 Januari 2011. Penggunaan SAK ETAP ini adalah ditujukan untuk entitas tanpa akuntabilitas publik yakni entitas yang: 1) Tidak memiliki akuntabilitas publik yang signifikan, dan 2) Entitas yang menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal. SAK ETAP merupakan standar akuntansi yang penggunaannya ditujukan untuk entitas usaha yang tidak memiliki akuntabilitas publik, seperti entitas usaha mikro, kecil, dan menengah (UMKM). SAK ETAP ini lebih mudah dipahami dan tidak sekompleks SAK Umum. Kehadiran SAK ETAP diharapkan dapat memberikan kemudahan untuk UMKM dalam menyajikan laporan keuangan

Keberadaan SAK ETAP memang belum banyak diketahui oleh pengusaha kecil dan menengah. Sehingga perlu usaha maksimal dalam menyosialisasikan dan menerapkannya karena adanya SAK ETAP merupakan awal untuk membiasakan para pengusaha membuat laporan yang baik, lebih lengkap, sederhana dan mudah difahami. Laporan keuangan untuk UMKM tidaklah serumit laporan keuangan perusahaan besar. Cukup untuk menjawab kebutuhan pegguna pribadi untuk evaluasi dan kontrol maupun pihak eksternal jika ingin mengajukan pinjaman. Dalam sosialisasi, metode yang digunakan yaitu dengan cara pelatihan yang berkelanjutan dengan pemberian modul praktik kepada para pengusaha UMKM karena dengan cara ini mereka dapat lebih mudah untuk langsung dipraktekkan pada usaha mereka.

Konsep Usaha Syariah dan Alternatif Pembiayaan

Ada keterkaitan yang saling mendukung antara konsep usaha syariah dengan upaya pengembangan UMKM. Misalnya, bahwa dalam menjalankan usaha suatu entitas syariah harus seimbang dalam pelaksanaan kegiatan komersial dan sosial. Wajib bagi entitas syariah untuk melakukan dua kegiatan tersebut secara seimbang dan laporan keuangan syariah harus mampu menginformasikan kedua aktivitas tersebut secara memadai.

Dua aktivitas tersebut (komersial dan sosial) bukanlah suatu kegiatan yang saling terpisah dan tidak terkait satu sama lain. Sebagai contoh dalam bank syariah dalam kontek penyaluran dana terdapat beberapa skema, mulai dari skema sosial hingga komersial. Penyaluran dana dengan skema sosial menggunakan dana kebajikan sebagai sarana untuk disalurkan kepada nasabah yang memiliki kemampuan dan kemauan berusahan (bukan untuk konsumtif ) tetapi kekurangan modal. Pembiayaan dari dana kebajikan ini bersifat sangat lunak dalam istilah syariah disebut qardhul hassan. Karakter pembiayaan ini tidak menyaratkan bagi hasil dan tidak mengharuskan kepada nasabah untuk mengembalikan dana pembiayaan kepada bank syariah seandainya terjadi kerugian pada usaha nasabah. Seandainya dana tersebut dikembalikan oleh nasabah maka bank selanjutnya akan menggulirkan kepada nasabah lainnya. Besar pembiayaan seperti ini biasanya tidak terlalu besar dan dapat dimanfaatkan oleh usaha mikro.

Selanjutnya, jika usaha mikro dengan dana awal dari dana kebajikan mampu mengembangkan usahanya dan nasabah masih menginginkan pembiayaan yang lebih besar tetapi masih ingin bersifat sosial maka dapat mengambil pinjaman qard. Pinjaman qard berbeda dengan dana kebajikan. Nasabah yang menerima pembiayaan ini memiliki kewajiban untuk mengembalikan kepada bank sebesar pinjaman yang pernah diterima. Transaksi pinjam-meminjam dalam syariah termasuk dalam transaksi sosial, dan dilarang pemberi pinjaman menarik keuntungan komersial dari aktivitas tersebut. Dengan demikian pemberi pinjaman hanya berhak atas dana awal yang pernah dipinjamkan saja. Namun demikian, dalam syariah juga dianjurkan bagi peminjam untuk mengembalikan dengan lebih baik.

Katakanlah usaha mikro tersebut dengan adanya pinjaman qard tumbuh menjadi lebih besar lagi. Sehingga usaha tersebut tidak lagi menjadi mikro tetapi sudah menjadi usaha kecil dan ingin meningkatkan usahanya kembali dan butuh pembiayaan yang lebih besar. Usaha kecil tersebut dapat mengambil pembiayaan dengan skema kerjasama usaha bagi hasil. Pada tahap inilah pembiayaan syariah mulai bersifat komersial namun tetap berlandaskan pada prinsip keadilan. Sebab antara bank syariah dan nasabah akan saling berbagi risiko dan keuntungan dengan menggunakan akan mudharabah atau musyarakah. Atau cara lain dapat dilakukan oleh nasabah dengan mengadakan akan pembiayaan berdasarkan prinsip jual beli atau sewa. Skema pembiayan dengan prinsip jual beli atau sewa yang bersifat komersial ini pada dasarnya dapat dimanfaatkan oleh usaha menengah dan besar.

Jika dilihat dari ilustrasi ringkas di atas dapat dilihat bahwa aktivitas sosial dalam syariah bukanlah kegiatan yang terpisah dengan kegiatan komersial. Bahkan sebaliknya, ada keterkaitan dalam suatu rangkaian kegiatan yang saling mendukung antara kegiatan sosial dan komersial yang dilakukan oleh bank syariah. Dampak dari pelaksanaan kegiatan yang dilakukan secara bersamaan dan berurutan seperti ini juga akan meningkatkan loyalitas pelanggan bagi bank syariah dan saling paham karakter masing-masing pihak dalam usaha.

SAK Syariah dan Perannya bagi LKS

Standar Akuntansi Keuangan Syariah (SAK Syariah) disusun oleh DSAK pertama kali untuk menyediakan infrastruktur untuk melengkapi berkembanganya perbankan syariah di tahun 90-an. Sehingga PSAK 59 diberi judul Akuntansi Perbankan Syariah karena ruang lingkup penerapannya hanya untuk pelaporan keuangan bank syariah. Entitas syariah lainnya atau entitas konvensional yang melakukan transaksi syariah tidak tunduk pada PSAK 59.

Perkembangan entitas syariah nonbank dan semakin banyaknya entitas konvensional yang melakukan transaksi dengan bank syariah atau entitas syariah lainnya membuat PSAK 59 sudah tidak memadai kebutuhan pengguna SAK Syariah. Oleh karena itu, sejak tahun 2004 DSAK sudah mulai mengantisipasi untuk mengembangkan dan menyempurnakan SAK Syariah. Tahap pertama dari DSAK telah berhasil menelurkan enam nomor PSAK Syariah selain KDPPLK Syariah.

Rangkaian PSAK Syariah ini dapat dikelompokkan menjadi tiga. Pertama, PSAK 101 mengatur bagaimana entitas syariah menyajikan laporan keuangannya. Kedua, PSAK 102-103 mengatur perlakuan akuntansi entitas yang melakukan transaksi syariah berdasarkan pada prinsip jual beli, seperti murabahah, salam dan istishna. Ketiga, PSAK 102-103 mengatur perlakuan akuntansi entitas yang melakukan transaksi syariah berdasarkan pada prinsip kerjasama usaha bagi hasil, seperti mudharabah dan musyarakah.

Keberadaan SAK Syariah sudah menjadi kebutuhan seiring dengan pesatnya perkembangan lembaga keuangan syariah. Suatu lembaga keuangan syariah membutuhkan pedoman dalam pelaporan aktivitasnya yang menjadi acuan dalam menilai keprofesionalitasan dan kualitas dari lembaga keuangan syariah tersebut. Keberadaan SAK Syariah yang baik akan mendorong terciptanya sistem akuntansi yang baik pula, sehingga akan tersedia informasi yang dapat dipercaya dan kredibel. Kemudian, ketersedian informasi tersebut akan menjadi pedoman bagi para stakeholders dalam pengaambilan keputusan ekonomi. Ketika informasinya kredibel, akan mendorong para stakeholders untuk menanamkan dananya pada Lembaga Keuangan Syariah. Kemudian, dengan banyaknya tersedot dana (input) berarti dalam hal ini terjadi peningkatan investasi. Ketika investasi meningkat, distribusi dana ke masyarakat pun akan semakin lancar. Dengan demikian, Lembaga Keuangan Syariah akan semakin menarik untuk menjadi tujuan investasi dan pencarian kebutuhan dana. Kedepannya, Lembaga Keuangan Syariah semakin maju dan dipercaya oleh masyarakat. Telah kita saksikan bagaimana peran keberadaan SAK Syariah yang matang, berimbas pada perkembangan Lembaga Keuangan Syariah. Dalam hal ini, bisa kita ambil suatu kesimpulan bahwa keberadaan SAK Syariah memiliki peranan penting dalam hal pengembangan entitas syariah.

Kesimpulan

SAK ETAP memberikan suatu acuan dan referensi yang sangat berharga dalam rangka lebih meningkatkan kepercayaan pemberi dana kepada UMKM. Namun masih perlu di optimalkan lagi penerapannya melalui pelatihan berkelanjutan. Penerapan SAK Syariah akan meningkatkan peran pengembangan baik entitas syariah, khususnya bank syariah, dan nasabah mitra bank syariah, termasuk usaha kecil dan menengah melalui sinergisitas antara UMKM dan LKS dalam pembiayaan lunak skema pembiayaan sosial. Dengan demikian upaya memenangkan tujuan Indonesia pada pasar bebas ASEAN (AEC) 2015 dengan memperkuat posisi UMKM dapat terealisasi.

DAFTAR PUSTAKA

Arisandy, Yuni. 2014. Diambil pada tanggal 8 Juni 2014 dari http://www.antaranews.com/berita/436319/kesiapan-koperasi-ukm-indonesia-menatap-era-mea-2015

Auliyah , Iim Ma’rifatul. 2012. Penerapan Akuntansi Berdasarkan Sak Etap Pada Ukm Kampung Batik Di Sidoarjo. Skripsi, sekolah tinggi ilmu ekonomi perbanas Surabaya

Buwono, Akbar. 2014. Diambil pada tanggal 8 Juni 2014 http://beritadaerah.com/2014/05/30/sektor-ukm-indonesia-terus-dipersiapkan-untuk-hadapi-mea-2015/

Rudiantoro, Rizki dan Siregar , Sylvia Veronica. 2012. Kualitas Laporan Keuangan Umkm Serta Prospek Implementasi SAK ETAP. Jurnal Akuntansi dan Keuangan Indonesia Volume 9 – No. 1, Juni 2012

Yanto, Sri dan Hoesada, Jan. 2008. Strategi Baru Standar Akuntansi Keuangan: Membangun Sinergi Antara Standar Akuntansi Syariah Dan Standar Akuntansi UKM. Akuntan Indonesia. Edisi Edisi No.2/Tahun I/Oktober 2007. hal.30.

Pemenang lomba Essay “KJAI CHAPTER SUMATERA UTARA”

Peringkat 04 (Febri Fransiska – Universitas Sriwijaya)

Juara Harapan 01

oleh Admin | Jul 9, 2014 | Artikel

Pendahuluan

Akuntansi pada dasarnya adalah media pencatatan sekaligus penghitungan aktivitas ekonomi termasuk ragam transaksinya. Dengan demikian, antara mencatat dan menghitung dapat dianggap berkaitan antara makna account, measure, assess, evaluate, dan bahkan compute. Manusia eksis di dunia, sejak lahir hakekatnya secara tidak langsung berkaitan dengan aktivitas ekonomis —konsumsi dan produksi. Sejarah ilmu pengetahuan, termasuk ilmu ekonomi pada awalnya telah ditemukan dan dikembangkan pada masa kejayaan Islam dengan tujuan utama adalah Falah (kebahagian dunia-akhirat secara material-spiritual) dan dasar utamanya adalah Tawhid yang bersumber hukum Al Qur’an dan As Sunnah yang mengajarkan tentang Satu Tuhan (Oneness of God) yaitu Allah, demikian menurut Choudhury (2005). Namun dalam perkembangannya, ilmu ekonomi oleh ilmuwan barat (west sciences) dengan paham Yahudi mengembangkan melalui manipulasi ataupun rekayasa dengan orientasi utama kebahagian dunia dengan penuh materi sebagaimana kapitalisme (capitalism).

Hal ini tidak hanya menjadi tanggung jawab ilmuwan muslim (moslem sciences) saja, karena ilmu ekonomi tidak hanya untuk umat Islam. Ilmu ekonomi termasuk ekonomi syariah adalah universal, untuk semua umat manusia di dunia. Demikian dengan ilmu akuntansi maupun akuntansi syariah. Tujuan implisit paper ini adalah menegakkan amar ma’ruf nahi munkar dan fastabiqul khoirat, melalui pengembangan dan penggunaan pendekatan akuntansi syariah. Salah satu tujuan laporan laba (income statement) untuk semata-mata pengelolaan kemakmuran para pemodal (stockholders) adalah munkar. Hal tersebut perlu dibenahi, demikian juga dengan fastabiqul khoirat atau berlomba-lomba dalam kebaikan, dalam hal ini adalah mana yang lebih baik antara akuntansi konvensional (capitalists oriented) dengan akuntansi syariah (universal-ummah or human being oriented).

Potensi Akuntansi Syariah Indonesia

Dewasa ini, di sebagian besar negara di dunia, telah merespon positif perkembangan dan praktik-praktik ekonomi Islam, keuangan Islam, maupun akuntansi syariah. Telah banyak para ahli ekonomi syariah dari luar mengembangkan, meneliti, dan mengaplikansikannya (Choudhury, 2005). Demikian juga di Indonesia telah banyak ahlinya di bidang ekonomi Islam maupun akuntansi syariah (Barbara, 2008; Hidayat, 2002; Isgiyarta, 2009; Muhamad, 2002; Triyuwono, 2002; Wiroso, 2008).

Perkembangan ekonomi syariah di Indonesia dalam satu dekade terakhir sangat menggembirakan. Hal ini dapat terlihat pada pranata-pranata ekonomi syariah di Indonesia misalnya, seperti Undang-Undang entitas syariah sebagai landasan hukum konstitusi Negara Kesatuan Republik Indonesia (NKRI), Regulasi perbankan syariah yang diterbitkan oleh Bank Indonesia, DSN-MUI yang mengeluarkan fatwa terkait produk keuangan syariah, Standar-standar dalam penyajian dan pelaporan akuntansi keuangan syariah oleh DSAK-IAI, dan kini Indonesia juga telah memiliki lembaga baru yang menandakan era baru pengaturan dan pengawasan terhadap kegiatan di dalam sektor jasa keuangan secara independen, dan akuntabel, yakni Otoritas Jasa Keuangan (OJK), serta pranata pendukung pengembangan ekonomi syariah lainnya yang secara jelas menggambarkan suatu rancang bangun ekonomi syariah yang kian kokoh dan progresif di Indonesia. Ekonomi syariah juga telah terbukti memiliki peran vital dalam struktur perekonomian nasional yang berdasarkan UUD 1945 pasal 33 ayat (4) yang berbunyi: “Perekonomian nasional diselenggarakan berdasar asas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional”.

Perkembangan ekonomi syariah di Indonesia dapat terlihat melalui banyaknya jumlah entitas bisnis yang bergerak dengan prinsip syariah seperti; Bank Syariah (BUS, BPRS, UUS), Baitulmal wat Tamwil (BMT), Asuransi Syariah, Pasar Modal Syariah, Reksadana Syariah, Pegadaian Syariah, Lembaga Amil Zakat dan Badan Amil Zakat, Lembaga Wakaf, dan sebagainya. Perkembangan ekonomi syariah yang signifikan tersebut nampaknya juga harus di uji ketahanan, keandalan dan berkelanjutannya memasuki Masyarakat Ekonomi ASEAN (ASEAN Economic Community) 2015. Tantangan persaingan yang semakin ketat dan kompetitif dari negara-negara anggota ASEAN Economic Community (AEC) harus dapat memitigasi sejak dini oleh para penggiat ekonomi syariah di Indonesia. Sebagaimana kita ketahui, beberapa negara anggota ASEAN Economic Community(AEC) seperti Singapura dan Malaysia, merupakan dua negara yang memiliki reputasi pengembangan ekonomi syariah yang jauh lebih baik dibanding Indonesia.

Populasi masyarakat muslim yang tinggi dan ekonomi syariah yang terus berkembang diharapkan dapat meningkatkan pengembangan ekonomi nasional. Dengan penerapan ekonomi syariah ini diharapkan mampu menjadi kekuatan ekonomi nasional di tingkat ASEAN maupun dunia global. Dengan adanya ASEAN Economic Community (AEC) para penggiat ekonomi syariah juga harus mengambil peran dalam menghadapi persaingan negara-negara anggota ASEAN, Indonesia tidak boleh kalah dalam bersaing, atau bahkan terjajah di negerinya sendiri karena dibanjiri produk-produk impor dengan kualitas yang tinggi. Salah satu tantangan terbesar perkembangan ekonomi syariah adalah masih rendahnya pemahaman masyarakat tentang produk-produk keuangan syariah serta bentuk-bentuk aplikatif dari konsep ekonomi syariah itu sendiri. Disamping itu ekonomi syariah sejauh ini hanya bergerak pada sektor lembaga keuangan saja, penulis menilai bahwa ekonomi syariah bukanlah perbankan syariah, ekonomi syariah adalah mujmal (global) yang mencakup masalah mu’amalah madaniyah singkatnya, bagaimana ekonomi syariah dapat secara masif masuk pada produksi; masuk pada distribusi; masuk pada periklanan, masuk pada pembiayaan infrastruktur, masuk pada penyediaan ESDM dan sektor riilnya.

Menurut Muhammad Zubair Mughal, CEO Al-Huda Center of Islamic Banking and Economics, menyampaikan “Peluang yang dimiliki oleh negara-negara ASEAN untuk memajukan ekonomi syariah dapat berkembang dengan pesat di wilayah ini. Negara-negara ASEAN seperti Malaysia, Indonesia, Brunei Darussalam, Myanmar dan Singapore. Menurut data yang ada, total populasi di negara ASEAN adalah 600 juta jiwa dengan 40% diantaranya (sekitar 240 juta) adalah muslim”. Hal ini merupakan indikator yang potensial untuk memperluas pangsa pasar bagi pertumbuhan keuangan syariah di kawasan ASEAN khususnya Indonesia.

Kenyataan menunjukkan bahwa ilmu akuntansi terus berkembang dan dikembangkan menuju akuntansi yang paling ‘benar’. Dunia ekonomi internasional telah mengenal konseptual dan praktik akuntansi dan akuntansi syariah yang kebanyakan diterapkan pada lembaga keuangan seperti di praktik perbankan.

Akuntansi Syariah Dalam Mewujudkan Akselerasi Pembangunan Berkelanjutkan

Islam merupakan agama (jalan hidup) yang sangat memperhatikan tentang lingkungan dan keberlanjutan kehidupan di dunia. Banyak ayat Al Qur’an dan Hadits yang menjelaskan, menganjurkan bahkan mewajibkan setiap manusia untuk menjaga kelangsungan kehidupannya dan kehidupan makhluk lain di bumi. Oleh karena itu, segala aktivitas ekonomi dan pembangunan dilakukan dengan tetap menjaga kelestarian lingkungan untuk kehidupan saat ini dan masa mendatang. Namun, dalam prakteknya manusia sendiri yang merusak lingkungan melalui eksploitasi lingkungan yang berlebihan dengan tujuan untuk mendapatkan keuntungan sebesar-besarnya. Kerusakan lingkungan terjadi di berbagai tempat, baik yang dilakukan oleh perusahaan multinasional, negara atau individu. Maka wajar jika manusia juga yang menanggung akibatnya berupa berbagai bencana alam.

Untuk mengatasi problem lingkungan agar tidak semakin akut, maka perlu langkah strategis dan berkelanjutan (sustainable). World Commision on Environment and Development (1987), menyatakan bahwa tujuan dari pembangunan berkelanjutan (sustainable development) adalah untuk “memenuhi kebutuhan masa kini tanpa mengorbankan kemampuan generasi mendatang untuk memenuhi kebutuhan mereka sendiri”. Untuk mengkomunikasikan dengan jelas dan terbuka tentang keberlanjutan (sustainable), diperlukan kerangka konsep bersama secara global, konsisten bahasa, dan metrik (pengukuran). Global Reporting Initiative (GRI) memiliki misi untuk memenuhi kebutuhan tersebut, dengan menyediakan kerangka kerja terpercaya dan kredibel untuk pelaporan keberlanjutan yang dapat digunakan oleh organisasi dari berbagai ukuran, sektor, atau lokasi (GRI, 2006).

Pelaporan keberlanjutan perusahaan (Corporate Sustainability Reporting) berakar pada pelaporan lingkungan atau pelaporan non-keuangan. Hal ini menunjukkan jalur pengembangan pelaporan menuju konsep pelaporan yang seimbang, menghubungakan tiga pilar yaitu lingkungan (environment), sosial (social), dan kinerja ekonomi (economic performance) yang saling terkait dan melengkapi, yang dalam istilah bisnis disebut juga pendekatan Triple Bottom Line/TBL (Clarke dalam Brosowski et al, 2004). Global Reporting Initiative (GRI) mempromosikan penggunaan laporan keberlanjutan sebagai cara agar organisasi menjadi lebih berkelanjutan dan berkontribusi terhadap perekonomian global yang berkelanjutan (GRI, 2006).

Sebagaimana diketahui, pelaporan keuangan perusahaan (Corporate Financial Reporting) merupakan output dari akuntansi yang berfungsi sebagai informasi bagi investor atau pemilik modal untuk mengambil keputusan. Hafizah (2004) menyatakan bahwa, Manusia sebagai pelaku akuntansi, merupakan khalifah Allah SWT di muka bumi ini. Lebih lanjut Hafizah (2004) menyatakan, kedudukan Manusia sebagai khalifah akan terwujud secara maksimal bilamana ditunjang oleh 2 (dua) faktor. Pertama, kualitas manusia yang berkenaan dengan keterampilan dan pengetahuan dalam bidang yang ditekuninya. Kedua, kepribadian mandiri yang dikendalikan oleh iman. Dengan menyadari kedudukan tersebut, manusia secara etis memiliki tanggung jawab untuk menyebarkan rahmat bagi seluruh makhluk (QS. 21:107) dengan jalan amar ma’ruf nahi munkar (QS.3:110).

Akuntansi syariah dengan akuntansi konvensional jelas berbeda sebagaimana wujudnya dan yang lebih mendasari lagi akuntansi Islam atau syariah berjalan dengan asumsi dasar: a) keberlanjutan usaha; b) entitas akuntansi Islam terpisah dengan pemiliknya; c) syariah menjadi dasar ukuran kebenaran aktivitas bisnis; dan d) pertimbangan kemaslahatan umat. Umat muslim khususnya dan umat manusia secara umumnya, dikarenakan ajaran Islam adalah untuk seluruh umat manusia. Sedangkan International Accounting Standard memiliki asumsi dasar : Going concern perusahaan tetap berlanjut hidup terus dengan tanpa memperhatikan atau mempedukan adanya transaksi-transaksi pelipatgandaan bunga dan uang secara langsung ataupun tidak langsung yang tercatat dalam akuntansi. Dan Accrual bases yang cenderung mengutamakan keuangan tunai maupun non-tunai, sehingga penghimpunan keuangan non-tunai atau kredit ataupun hutang seberapa pun yang cenderung spekulatif dapat beresiko mematikan individu atau perusahaan yang bersangkutan.

Berbagai musibah di tanah air ini, seperti tragedi runtuhnya terowongan Freeport di Papua, semburan lumpur Lapindo di Sidoarjo yang belum dapat diatasi hingga kini, hingga aktivitas pertambangan Newmont di Minahasa yang mengakibatkan tingginya kadar arsenik di Teluk Buyat Minahasa, dianggap sebagai fenomena alam (Cahyadi, 2013). Lebih lanjut Cahyadi (2013) menyatakan bahwa dengan kata kunci fenomena alam, berarti upaya perusahaan untuk meringankan beban korban bukan didasari tanggung jawab dari kesalahan perusahaan, melainkan niat baik perusahaan dalam melaksanakan CSR (Corporate Social Responsibility). Karena bukan kesalahan perusahaan, nama baik perusahaan tambang itu tetap bersih, sehingga tetap diperbolehkan terus mengeksploitasi sumber daya alam di kawasan tersebut atau kawasan lainnya. Oleh karena itu, tidak ada salahnya masyarakat mengetahui informasi potensi bencana alam akibat operasional perusahaan tambang. Sebab, bagaimanapun keberlanjutan kehidupan masyarakat jauh lebih penting daripada keberlanjutan operasi industri tambang.

Adanya panduan laporan keberlanjutan dari GRI sesungguhnya memiliki niat baik untuk tujuan pelestarian dan keberlanjutan lingkungan. Tingkat Aplikasi bertujuan untuk menunjukkan suatu jalan untuk pendekatan yang lebih luas terhadap pelaporan dengan menggunakan Kerangka Pelaporan GRI (GRI, 2006). Lebih lanjut GRI (2006) menjelaksan bahwa GRI Reporting Framework dibuat untuk memberikan framework yang diterima secara umum terhadap pelaporan kinerja ekonomi, sosial dan lingkungan organisasi.

Jadi dapat dikatakan Kerangka Pelaporan GRI sebagai upaya preventif untuk menjaga kelestarian lingkungan. Karena hanya butuh waktu kurang dari satu jam untuk menebang satu pohon, namun memerlukan waktu puluhan tahun, bahkan ratusan tahun untuk membesarkannya kembali. Melalui Kerangka Pelaporan GRI juga, dilakukan upaya mengurangi dampaknya apabila telah terjadi kerusakan akibat operasional perusahaan.

Akuntansi syariah yang disusun berdasarkan Al Qur’an dan Hadits telah terlebih dahulu dalam upayanya untuk melestarikan lingkungan. Melestarikan lingkungan hidup, ditempuh melalui pendekatan preventif, di antaranya melalui pemahaman ajaran agama secara komprehensif dan integratif. Dalam konteks lingkungan sering disebut istilah “Fiqh Lingkungan”. Fiqh dalam konteks lingkungan adalah hasil bacaan dan pemahaman manusia terhadap dalil naqli, baik yang maktubah (tertulis) maupun yang kauniyyah (tidak tertulis) yang tersebar di alam jagad raya.

Dampak aktivitas perusahaan perlu dilaporkan sebagai perwujudan tanggung jawab perusahaan kepada pemangku kepentingan. Rendahnya kesadaran pelaporan dampak lingkungan disebabkan oleh beberapa kendala pelaporannya. Oleh karena itu, dalam implementasinya, akuntansi syariah bisa menjadi sinergis GRI dalam hal penilaian, pengukuran dan pengungkapan transaksi yang berkaitan dengan keberlanjutan lingkungan hidup, baik secara kuantitatif maupun kualitatif. Sehingga akuntansi syariah bukan hanya sekedar “wacana” namun menjadi ”aksi” nyata dalam setiap aktivitas entitas usaha berbasis syariah.

Penutup

Akhirnya akuntansi secara ideal dibangun dan dipraktekkan berdasarkan nilai-nilai etika, sehingga informasi yang dipancarkan juga bernuansa etika, dan akhirnya keputusan ekonomi yang diambil berdasarkan etika tadi, mendorong diciptakannya realitas ekonomi dan bisnis yang beretika (Triyuwono dalam Hafizah, 2004). Jika demikian, akuntansi merupakan sebuah entitas (entity) informasi yang tidak bebas nilai (Muhamad dalam Hafizah, 2004). Menurut Triyuwono dan As’udi dalam Hafizah (2004) bahwa, Esensi akuntansi syariah pada dasarnya adalah sebuah upaya untuk mendekonstruksi akuntansi modern kedalam bentuk yang lebih humanis dan sarat dengan nilai.

Transformasi paradigma akuntansi melalui Akuntansi Syariah ini menjadikan ilmu akuntansi semakin berkembang yang selama ini hanya memberikan informasi tentang kegiatan perusahaan kepada pihak ketiga (stockholders danbondholders) yang mempunyai kontribusi langsung terhadap perusahaan, tetapi sekarang dituntut tidak hanya merangkum informasi tentang hubungan perusahaan dengan pihak ketiga, tetapi juga dengan lingkungannya. Lingkungan yang ikut dalam proses berjalannya perusahaan. Perusahaan juga dituntut untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata kelola perusahaan yang semakin baik (Good Corporate Governance), dalam memberikan potensi positif bagi akselerasi pembangunan berkelanjutan Indonesia menuju Masyarakat Ekonomi ASEAN 2015.

Pemenang lomba Essay “KJAI CHAPTER SUMATERA UTARA”

Peringkat 05 (Ferly Ferdyant – Universitas Negeri Jakarta)

Juara Harapan 02

oleh Admin | Jul 9, 2014 | Artikel

A. Indonesia dan Asean Economic Community

Indonesia merupakan negara kepulauan terluas di dunia. Dengan Sumber daya alam melimpah dan kebudayaan yang kaya, menjadikannya salah satu negara yang strategis dan diperhitungkan d kancah Internasional, terutama di regional Asia tenggara. Kawasan Asia tenggara sendiri merupakan kawasan yang secara geografi sangat strategis, diantara 2 benua dan 2 samudra. Dan secara ekonomi sangat seksi karena pertumbuhan ekonomi nya yang tinggi.

Hal ini sudah disadari sejak lama oleh negara di Asia Tenggara, maka sejak tahun 1967 para petinggi negara di Asia tenggara bertemu untuk meningkatkan integrasi ekonomi di regional ini dengan membentuk Asean (Association of South East Asian Nations). Kerja sama ini berlanjut hingga sekarang dan mencapai salah satu titik penting dalam integrasi ini yaitu AEC (Asean Economic Community) atau dalam istilas Indonesia adalah MEA (Masyarakat Ekonomi Asean) yang merupakan suatu bentuk pasar tunggal. Pasar tunggal ini membebaskan arus barang, jasa, tenaga kerja yang terampil, modal, dan investasi antar negara Asean.

Di atas kertas, tentu saja AEC ini baik bagi semua pihak. Namun apakah betul demikian? Terutama bagi Indonesia yang notabene merupakan negara terluas dan memiliki penduduk terbesar di Asean. Bila tak mampu bersaing di AEC maka sudah barang tentu Indonesia akan menjadi pasar saja bukan penikmat dari pertumbuhan ekonomi regional ini.

B. Posisi Indonesia dalam Asean Economic Community- dimana kita sekarang?

Indonesia bukan negara yang terbaik dalam “start” di AEC tahun 2015 mendatang. kurangnya kesiapan dari pemerintah dalam regulasi dan infrastuktur sebagai salah satu modal dalam bersaing di pasar tunggal AEC membuat Indonesia tidak dalam Pole Position. Regulasi yang timpang tindih dan kadang tidak memihak kepentingan pengusaha domestik membuat nilai dari barang dan jasa Indonesia kalah bersaing dengan barang dan jasa dari negara lain. Kurang dari setahun lagi AEC akan berlaku. Namun, pemerintah masih sibuk berkutat dengan regulasi yang seharusnya sudah mereka siapkan jauh hari. Regulasi ketenaga kerjaan, standardisasi barang, termasuk regulasi anyar pelarangan ekspor bahan tambang secara mentah. Pemerintah seolah acuh dan menganggap AEC enteng dan sepele. Padahal, AEC akan menyentuh sebagian besar masyarakat Indonesia secara langsung. Di negara jiran, mereka sudah mempersiapkan semuanya sejak dini.

Blue print AEC menetapkan terdapat 12 sektor yang akan diprioritaskan dalam AEC. 12 sektor ini diharapkan berintegrasi menghasilkan komoditas unggulan Asean di persaingan global. Tujuh sektor barang yaitu industri agro, elektronik, otomotif, perikanan, industri karet, industri kayu, dan tekstil. Lima sektor jasa yaitu transportasi udara, pelayanan kesehatan, pariwisata, logistik, serta industri teknologi informasi.

Industri buah-buahan dan sayur-sayuran di Indonesia ketar-ketir menghadapai AEC. Melihat realita di lapangan selama ini bahwa hadirnya produk sayur dan buah impor cukup memukul industri agro kita. Hal ini karena kurang produktif nya petani kita bila dibandingkan dengan petani negara lain. Kurang produktifnya petani ini disebabkan pula oleh pupuk yang sulit didapat malahan terkadang mahal atau bibit yang mahal. Pemerintah lebih menyukai cara instan seperti membuka keran ekspor daripada menyelesaikan masalah produktivitas di hulu. Buruknya infrastruktur memperparah keadaan, akibatnya biaya mendatangkan jeruk medan lebih mahal daripada jeruk ponkam china.

Industri agro Indonesia yang siap menghadapi AEC adalah florikultura. Sektor ini siap karena keragaman spesies bunga hias yang ada di Indonesia. Ditambah lagi karena sektor ini sebagian besar permintaanya datang dari luar negeri. Dikarenakan, budaya memberikan bunga dalam perayaan hari spesial umumnya belum dipraktekkan oleh masyarakat Indonesia. Namun, negara lain seperti Thailand, Filipina, dan Vietnam tidak bisa dianggap pesaing enteng. Ekspor negara Asean mayoritas merupakan produk elektronik. Berdasarkan Tabloid Kontan No 35-XVII, 2014, 20-50% nilai ekspor negara Asean berasal dari sektor Elektronik. Pemain besar dalam sektor Elektronik Asean adalah Singapura, Malaysia, Thailand, dan Filipina. Sementara, Indonesia hanya mampu memproduksi produk-produk Home Appliences seperi kulkas, tv, mesin cuci yang tidak high tech dan part-part kecil yang tentu saja memiliki value added yang rendah. Padahal , pertumbuhan ekonomi Indonesia yang ciamik tentu akan meningkatkan pula permintaan terhadap produk elektronik yang high tech. Bila kita tak mampu memanfaatkan pertambahan permintaan ini dengan produk domestik, kesempatan ini akan jatuh ke pemain-pemain besar.

Pertumbuhan pasar otomotif Asean membuat Asean menjadi pasar baru bagi otomotif dunia. Di Eropa dan Amerika industri otomotif sudah mandek, sementara di Asean permintaan akan produk otomotif terus mengalir, baik roda dua maupun roda empat. Dengan surplus produksi mobil setiap tahun, Thailand menjadi salah satu negara eksportir otomotif di dunia. Indonesia head to head dengan Thailand di kawasan Asean. Namun, menyaingi Thailand bukan perkara mudah, dan ini harus di persiapkan sejak dini.

Sebagai negara kepulauan terbesar di dunia tidak heran bila Indonesia memiliki keragaman hayati yang tinggi. Faktor di atas mengokohkan Indonesia dalam industri perikanan. Permasalahan perikanan di Indonesia datang dari kemampuan suplai nelayan atau produsen ikan domestik ke industri pengolahan ikan. Seringkali suplai dari nelayan domestik seret di waktu-waktu tertentu. Masalah lain adalah distribusi hasil tangkapan tidak merata. Dengan pembangunan cold storage untuk menampung hasil tangkapan dann produksi, akan membantu untuk memenuhi permintaan dan memperbaiki distribusi perikanan. Sentra produksi perikanan indonesia berada di Indonesia timur namun sentra pengolahan ikan berada di Indonesia barat. Karena infrastruktur yang belum memadai, maka surplus produsi di Indonesia timur tidak mampu terserap oleh industri pengolahan di Indonesia barat yang defisit. Indonesia adalah produsen produk kayu terbesar di Asean. Indonesia juga satu-satu nya negara di Asia yang mengantongi sertifikat SVLK (sistem verifikasi legalitas kayu), salah satu persyaratan agar produk kayu diterima di pasar Eropa. Walau sempat mendapat kecaman keras dari Amerika saban tahun lalu karena produk kayu Indonesia dinilai tidak ramah lingkungan tapi SVLK membuat gencaran dari Negeri Paman Sam dapat diredam. Pesaing kita dalam industri kayu bukan berasal dari Asean, namun dari China. Produk murah Cina lumayan membuat batuk industri kayu. Dengan pengawasan yang baik tentu masalah ini akan teratasi.

Industri tekstil sempat menjadi primadona Indonesia sewaktu zaman presiden Soeharto. Di Masa itu, nilai ekspor tekstil setingkat dibawah ekspor Minyak dan Gas. Namun, sekarang tekstil kita tak bertaji menghadapi tekstil murah produksi Cina. Lihat saja di pasar-pasar tradisional sentra tekstil. Dengan kualitas yang sama dan harga yang rendah. Tekstil yang termasuk dalam sektor prioritas ini harus kita proteksi. Dengan dengan meningkatkan permintaan terhadap produk tekstil lokal akan menumbuhkan industri ini.

Salah satu sektor yang sudah lumayan siap menghadapi AEC adalah transportasi udara. Dengan bergabungnya Garuda dengan Skyteam, salah satu aliansi perusahaan penerbangan di dunia, dan penambahan armada oleh Lion air menandakan siapnya Industri ini menyongsong AEC. Maskapai penerbangan tak berdiri sendiri untuk melayani masyarakat, PT Angkasa Pura selaku operator bandara juga harus meningkatkan kesiapannya dalam menyongsong AEC. Masalah utama adalah Infrastruktur bandara yang kurang memadai. Hal ini harus segera diatasi, agar kesiapan dari maskapai juga diimbangi oleh pemerintah.

Seluruh sektor jasa harus berbenah. Sektro kesehatan, pariwisata, logistik, dan industri teknologi informasi. Ke empat sektor ini menghadapi masalah masing-masing di sektor kesehatan buruknya birokrasi dan administrasi menjadi masalah laten yang harus diperbaiki. Sementara sektor pariwisata dan teknologi informasi menghadapi masalah sumber daya manusia yang kurang terampil. Dan sektor logistik terkendala buruknya infrastruktur di Indonesia. Setiap sektor prioritas AEC mengalami masalah masing-masing dan harus segera di tanggulangi. Di tengah minimnya peran pemerintah, masing-masing sektor harus

berusaha menghadapi AEC. Pelaku besar boleh saja siap menghadapi AEC, namun sektor mikro kalang kabut menghadapi AEC. Bagaimana tidak? Liberalisasi pasar akan semakin memojokkan mereka dalam perekonomian. Harus ada solusi sendiri untuk sektor mikro agar mampu bertahan dan terus tumbuh. Sektor mikro sebagai sektor yang paling besar secara kuantitas memiliki posisi tawar tersendiri untuk menghadapi AEC.

C. Ekonomi islam dan akuntansi syariah

Salah satu cara bagi Indonesia untuk menghadapi AEC adalah dengan cara mengimplementasikan akuntansi syariah dalam sendi-sendi kegiatannya. Akuntansi syariah adalah segala kegiatan akuntansi yang berdasarkan Alquran dan Assunah. Sayangnya sistem akuntansi syariah baru diterapkan di sektor perbankan. Akuntansi syariah adalah bagian dari ekonomi islam. Ekonomi islam merupakan suatu terapan praktik ekonomi yang berpegang pada Alqur’an dan Assunah. Dalam ilmu fiqh ekonomi islam masuk dalam Muamalah. Ekonomi islam menginginkan suatu keadilan dan kesejahteraan bagi semua ummat manusia. Bagaimana cara ekonomi islam mempengaruhi roda perekonomian? Melalui pemahaman tentang Islam dan praktik riil di bidang keuangan, ekonomi islam akan merubah kehidupan ekonomi suatu kaum.

Islam mengajari manusia untuk bersyukur dan tidak serakah atas nikmat yang telah Allah berikan kepada Ummat manusia. Dengan syukur dan tidak serakah, akan membatasi tindakan ummat manusia untuk menindas orang lain demi kepentingan pribadinya. Islam melarang sistem kapitalis yang marak berkembang belakangan ini. Sistem kapitalis akan mengakibatkan ketimpangan kekayaan yang bertentangan dengan prinsip islam. Namun, islam juga mengakui kepemilikan pribadi atas harta benda di dunia, walaupun dunia dan seisinya adalah miliki Allah SWT, manusia di berikan amanah untuk mengelola harta benda dengan tujuan beribadah. Dengan demikian, Ekonomi islam bukanlah kapitalis maupun sosialis. Ekonomi Islam adalah ekonomi rahmatan lil alamin, memberikan kesejahteraan bagi semua.

Dengan landasan tersebut, maka praktik ekonomi islam berbeda dengan konvensional. Perbedaan yang paling dirasakan yaitu tidak mengakui riba’ atau dalam hal ini adalah bunga. Karena, bunga disamakan dengan perilaku mencuri hak milik orang lain. Konsep time value of money tidak dikenal dalam ekonomi islam namun economic value of time. Yaitu, kerja atau usaha yang dilakukan harus melalui proses di dalam jangka waktu tertentu, bukan hasil instan. Usaha atau bisnis yang dilakukan harus sektor riil. Maksudnya, produk barang dan jasa yang tangible dan dapat dirasakan langsung dan tidak bertentangan dengan syariat islam.

D. Bagaimana akuntansi syariah menjadi motor utama untuk memenangkan AEC

Akuntansi syariah akan menciptakan keseimbangan antara berbagai elemen ummat. Secara khusus dalam dunia bisnis, yaitu antara kreditur dan debitur. Akuntansi syariah mengatur keuangan dan pembagian keuntungan memiliki sistem yang unik dibanding dengan akuntansi konvensional. Dalam akuntansi konvensional, imbal hasil bagi kreditur adalah bunga sementara dalam akuntansi syariah datang dari pembagian keuntungan, baik dari profit maupun revenue. Perbedaan lainnya, bila debitur mengalami kerugian seluruh kerugian ditanggung oleh kreditur dengan catatan bukan kesalahan dari debitur. Sistem ini disebut dengan profit and loss sharing.

Transaksi dalam akuntansi syariah didasarkan pada akad-akad tertentu. Bagaimana sebuah transaksi di klasifikasikan dan diperlakukan tergantung akad yang dijalankan. Terdapat 7 akad dalam mengklasifikasikan transaksi akuntansi syariah yaitu:

1. mudharabah

2. musyarakah

3. murabahah

4. salam

5. istishna

6. ijarah

7. akad-akad lainnya

Akad mudharabah dan musyarakah digunakan dalam menjalankan usaha antara pemilik dana (shahibul maal) dan pengelola (mudharib) dengan asas profit and loss sharing. Dalam akad mudharabah mudharib tidak memiliki dana sama sekali sedangkan dalam musyarakah mudharib memiliki bagian modal dalam usaha. Kedua akad ini akan menambah gairah masyarakat untuk melakukan usaha dan menggiatkan proses produksi barang dan jasa. Sehingga, secara agregat jumlah barang dan jasa yang dihasilkan akan bertambah.

Dalam akad mudharabah dan musyarakah terdapat keadilan dan kesamarataan antara mudharib (debitur) dan shahibul maal (kreditur). Tidak ada bunga yang mencekik maupun jeratan hutang bank. Yang hadir justru kemesraan antara kreditur dan debitur tumbuh bersama menikmati pertumbuhan ekonomi. Tidak ada pihak yang berbahagia di atas penderitaan orang lain. Tidak seperti praktek akuntansi konvensional yang berlawanan dari uraian di atas.

Tidak ada gunanya geliat pertumbuhan barang dan jasa tanpa pertambahan permintaan. Akad murabahah dan salam dapat meningkatkan permintaan terhadap barang dan jasa. Kelebihan dalam akad murabahah yaitu keuntungan dari perdagangan didistribusikan secara merata dalam periode pembayaran tidak seperti praktek konvensional yang berat di bunga dalam membeli barang secara kredit. Akad salam akan memberikan sebuah keyakinan dan kepastian terhadap produksi agro dan perikanan yang terkadang memiliki ketidakpastian dan spekulasi yang tinggi. Dilain sisi, juga akan meningkatkan produksi barang dan jasa yang di akad salam.

Secara riil, permasalahan di sektor agro dan perikanan akan teratasi dengan akad musyarakah, mudharabah, dan salam. Terdapat kepastian baik dari sisi pembiayaan dan penjualan hasil produksi kelak. Tidak ada lagi peran tengkulak yang menindas nelayan dan petani, sehingga kesejahteraan mereka akan meningkat melalui akad salam.

Akad murabahah akan mampu meningkatkan pembelian akan barang elektronik, otomotif, dan tektil hasil negeri sendiri. Dengan demikian industri ini akan mampu tumbuh dan bersaing dengan produk luar negeri. Begitupun dengan akad musyarakah

dan mudharabah yang akan membantu pertumbuhan industri-industri ini. Terkhusus untuk industri tekstil dan kayu dapat pula dibantu dengan akad istishna untuk pesanan barang dengan spesifikasi tertentu. Sebenarnya permasalahan di setiap sektor terdapat dalam ekonomi dan akuntansi syariah. Namun, memang sulit sekali menerapkan dalam kehidupan bernegara Indonesia. Karena, sistem kita yang masih konvensional. Perlahan tapi pasti, ekonomi islam dan akuntansi syariah akan mampu memperbaiki keadaan bangsa lewat transaksi-transaksi ekonomi dan pemahaman masyarakat tentang islam.

Daftar Pustaka

Alwie, Taufik, dan Anthony.2014. Dominasi Benih Asing Mengancam Kedaulatan Pangan. Gatra no7

Hadian, Amal Ihsan. 2014. Bergegas Menyongsong Langit yang Terbuka. Kontan No 28

Haryadi, Rohmat dan Mira Febri Melia. 2014. Emas Putih dari Delta Mekong. Gatra no 17

Hadian, Amal Ihsan. 2014. Harus Berani Ofensif Bertarung di Otomotif. Kontan No. 29

Hadian, Amal Ihsan. 2014. Level Kita Masih Kulkas Belum Semikonduktor. Kontan no 35

Hadian, Amal Ihsan. 2014. Pesaing Utama Bukan Dari Asia Tenggara , kok. Kontan no 25

Hadian, Amal Ihsan. 2014. Tak Cukup Mengandalkan Kail Serta Jala Saja. Kontan No 27

Haryadi, Rohman. 2013. Paket Bali Untuk Perdagangan Dunia. Gatra no 6

Himawati, Susana dan Agung Subono. Praktik

Akuntansi dan perkembangan Akuntansi Syariah Di Indonesia. 2009. Universitas Muria Kudus

Kurniawan. S.S Surtan Siahaan dan Mimi Silvia. 2014. Membendung Serbuan Pekerja Pariwisata Asing. Kontan No 32

Nurhayati,Sri dan Wasilah., 2013 . Akuntansi Syariah di Indonesia . Salemba empat , Jakarta

Madya, Salman Saesar Widyaiswara. 2012. Ekonomi Islam dan Ekonomi Konvensional. Balai Diklat Keuangan. Sumatera Selatan

Siahaan, Surtan. 2014. Tidak Segera Berbenah, Kita Benar-Benar Kalah. Kontan No 33

Suwiknyo, Dwi. 2007. Teorisasi Akuntansi Syari’ah

di Indonesia. La-riba jurnal Ekonomi Islam Vol. I, No. 2, Desember 2007.

Prasetyo, Herry, dan Anastasia Lilin Yuliantina. 2014. Kalau Kalah Jangan Salahkan Negara Lain. Kontan No 19

Prihatnala, Sandika, Flora Librayanti Barus, dan Mira Febri Melia. 2014. Meredam Potensi Politisasi Beras. Gatra no 17

Prasetyo, Herry dan Havid Vebri. 2014. Peluang Atau Ancaman. Kontan no 19

Yuliantina, Anastasia Lilin dan Herry Prasetyo.2014. Antara Tak Bisa Kerja Atau Lari Mengejar Gaji. Kontan No 19

Pemenang lomba Essay “KJAI CHAPTER SUMATERA UTARA”

Peringkat 06 (M Akmal Adrianza – Universitas Sriwijaya)

Juara Harapan 03

oleh Admin | Jul 9, 2014 | Artikel

Setengah langkah kita sudah bersiap meninggalkan tahun 2014 ini. Tidak terasa kita telah menginkjakkan kaki di pertengahan tahun 2014. Sudah sepantasnya kita sebagai pelaku dan penggiat Akuntansi di Indonesia mempersiapkan diri untuk menyambut tantangan dan peluang yang akan kita hadapi di tahun depan, yaitu Masyarakat Ekonomi ASEAN (MEA) 2015. MEA merupakan bentuk integrasi ekonomi antar Negara ASEAN.

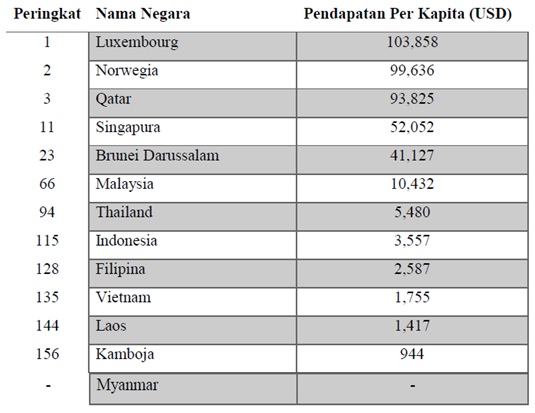

Menurut Kementrian Dalam Negeri Republik Indonesia (KEMENDAGRI), tujuan dibentuknya Masyarakat Ekonomi ASEAN adalah untuk meningkatkan stabilitas politik dan keamanan regional ASEAN, mengingkatkan daya saing kawasan secara keseluruhan di pasar dunia, dan mendorong pertumbuhan ekonomi, mengurangi kemiskinan, serta meningkatkan standar hidup penduduk Negara Anggota ASEAN. Dapat kita lihat, tujuan-tujuan tersebut didasari pada realita dimana Negara-negara ASEAN memiliki pendapatan per kapita yang relatif kecil. Dibawah ini merupakan tabel pendapatan per kapita berdasarkan World Bank.

Sumber: (http://bit.ly/1lm8o9R)

Tabel 1

Dari tabel tersebut, kita dapat menarik kesimpulan bahwa sangat terlihat Negara-negara ASEAN masih tergolong ekonomi lemah dan kurang meratanya distribusi kekayaan pada regional ini. Sangat dibenarkan apabila regional ASEAN membutuhkan sebuah sistem integrasi ekonomi untuk meningkatkan perataan kesejahteraan masyarakat ASEAN secara menyeluruh. Berdasarkan cetak biru Masyarakat Ekonomi ASEAN, setidaknya Masyarakat Ekonomi ASEAN memiliki empat elemen penting yaitu sebagai berikut:

Sumber : ASEAN Economic Community Blueprint

Tabel 2

Melihat komponen-komponen dalam MEA diatas, kita dapat menyimpulkan ada satu hal penting yang wajib ditingkatkan dan Indonesia mampu bersaing pada MEA 2015 yaitu Good Corporate Governance (GCG). Berdasarkan ASEAN Corporate Governance Scorecard, diantara enam negara besar ASEAN (Singapura, Filipina, Malaysia, Thailand, Indonesia, dan Vietnam), nilai tata kelola perusahaan-perusahaan Indonesia hanya mampu unggul dari Vietnam. Selebihnya, tingkat GCG di Indonesia berdasarkan penilaian tersebut masih kalah dibandingkan empat negara lainnya. Jika kita lihat dari data tersebut, kita dapat menyimpulkan bahwa Indonesia masih kalah dari Singapura, Filipina, Malaysia, dan Thailand untuk bersaing di MEA 2015. Salah satu tujuan Indonesia dalam MEA 2015 adalah mampu bersaing dari segi apapun. Produksi, investasi, pasar modal, tenaga kerja, termasuk juga tata kelola perusahaan.

Berdasarkan KNKG (Komite Nasional Kebijakan Governance), GCG terdiri dari lima prinsip utama yaitu sebagai berikut.

1. Prinsip Transparansi

Pada prinsip ini, perusahaan harus dikelola secara transparan dengan semua stake-holder. Para pengelola perusahaan harus menyajikan kegiatannya sejujur-jujurnya tanpa ada kecurangan maupun manipulasi yang hanya menguntungkan satu belah pihak. Dalam akuntansi, kita mengenal istilah Assymetri Information atau Informasi non simetris, dimana perusahaan tidak menyajikan informasi secara menyeluruh, tetapi menyajikan informasi yang timpang. Di satu sisi hal ini mampu mempengaruhi pihak-pihak eksternal yang akan mengambil keputusan seperti pemegang saham.

2. Prinsip Akuntabilitas (Accountability)

Prinsip akuntabilitas adalah sebuah kejelasan fungsi, struktur, sistem, dan pertanggungjawaban dalam perusahaan, sehingga memiliki pengelolaan yang efektif dan efisien. Yang harus ditekankan oleh perusahaan pada prinsip ini adalah masing-masing pihak di perusahaan memiliki job description yang jelas pada setiap elemen, sehingga seluruh pihak mampu mengetahui hak dan kewajibannya masing-masing dan menjalankan fungsi dan tanggung jawab serta kewenangannya dengan baik.

3. Prinsip Tanggung Jawab (Responsibility)

Pada prinsip ini, perusahaan perlu sadar akan dampak yang dihasilkan dari kegiatan operasional dan non-operasional perusahaan bagi lingkungan dan masyarakat pada umumnya. Tanggung jawab ini lebih menitik beratkan pada kewajiban sosial yang harus ditunaikan oleh perusahaan sebagai bentuk tanggung jawab mereka kepada sekitar (lingkungan hidup maupun sosial).

Menurut KNKG, perusahaan juga perlu memperhatikan amdal, keamanan lingkungan, dan kesesuaian diri dengan norma-norma yang berlaku di masyarakat setempat. Apresiatif dan proaktif terhadap gejolak sosial dan setiap yang berkembang di masyarakat.

4. Prinsip Independensi

Prinsip kemandirian adalah prinsip dimana perusahaan seharusnya dikelola secara profesional tanpa adanya bentur benturan dengan kepentingan dan pengaruh ataupun tekanan dari pihak manajemen yang tidak sesuai dengan peraturan maupun perundang-undangan yang berlaku.

5. Prinsip Kesetaraan (Fairness)

Prinsip ini menekankan pada keadilan perusahaan dalam memenuhi hak-hak seluruh stake-holder yang terkait. Selain itu, prinsip ini juga ditekankan untuk membentuk lingkungan bisnis yang solid sehingga mampu memaksimalkan sumber daya yang ada pada perusahaan, karena ketika seluruh hak terpenuhi dan kewajiban dijalankan, maka perusahaan akan berjalan sesuai dengan yang diharapkan.

Kelima prinsip tersebut pada dasarnya tidak ditekankan secara eksplisit pada ilmu Akuntansi pada umumnya. Padahal, kelima prinsip tersebut sangat berkaitan dengan ilmu Akuntansi. Ilmu Akuntansi masih sering dibatasi hanya sebagai ilmu pencatatan dan pelaporan transaksi keuangan. Tetapi, pada kajian ilmu Akuntansi Syariah, Akuntansi tidak hanya dibatasi pada kegiatan pencatatan dan pelaporan transaksi keuangan. Tetapi perlu juga dimasukkan dan penerapan beberapa nilai-nilai pada aplikasinya.

Akuntansi Syariah menurut Merza Gamal adalah kumpulan dasar hukum yang baku dan permanen, yang dapat disimpulkan dari sumber-sumber syariah Islam dan dipergunakan sebagai aturan oleh seorang akuntan dalam pekerjaannya baik dalam pembukuan, analisis, pengukuran, pemaparan, maupun penjelasan, dan menjadi pijakan dalam menjelaskan suatu kejadian atau peristiwa. Maka dari itu, Akuntansi Syariah menerapkan nilai-nilai Islam yang digunakan sebagai aturan oleh akuntan. Nilai-nilai Islam yang secara garis besar diambil dari empat sifat Rasulullah SAW adalah jujur (siddiq), amanah, cerdas (fathanah), dan menyampaikan (tabligh).

Jika dikaitkan dengan pembahasan GCG, penerapan nilai atau sifat amanah merupakan penerapan yang paling berhubungan ataupun sejalan. Jika kita lihat kelima prinsip GCG seperti transparansi, akuntabilitas, tanggung jawab, independen, dan kesetaraan merupakan turunan dari nilai atau sifat Amanah. Perilaku yang transparan bertujuan untuk meningkatkan kepercayaan seseorang

merupakan ciri sifat Amanah. Akuntabilitas mampu menunjukkan bahwa kita perlu tahu porsi hak dan kewajiban masing-masing dan menyelesaikannya sesuai dengan apa yang dibebankannya dan Tidak terpengaruh atas apapun untuk mencapai sebuah tujuan merupakan interpretasi dari prinsip Independensi juga salah satu ciri sifat Amanah. Bertanggung jawab atas apa yang kita perbuat juga salah satu bentuk dari sifat Amanah.

Definisi amanah sendiri secara etimologi artinya dapat dipercaya, sedangkan secara terminologi artinya sesuatu yang harus dipelihara dan dijaga agar sampai kepada yang berhak memilikinya. Allah SWT berfirman dalam Al Quran:

Artinya:

“Sesungguhnya Allah menyuruh kamu menyampaikan amanah kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha Melihat.” (QS. An-Nisa’: 58).

Setelah kita telaah beberapa poin, melihat apa tantangan dan kekurangan Indonesia pada MEA 2015 dan kita melihat sebuah konsep yang bisa dijadikan solusi Indonesia agar dapat bersaing di MEA 2015, kita seharusnya sangatlah percaya bahwa penerapan Akuntansi Syariah di Indonesia, melalui prinsip-prinsip dan nilai-nilai Islam didalamnya, mampu memenangkan tujuan Indonesia pada Masyarakat Ekonomi ASEAN 2015 mendatang.

Pemenang lomba Essay “KJAI CHAPTER SUMATERA UTARA”

Peringkat 07 (RD Anggara Natura – STIE TAZKIA)

10 Essay Terbaik

oleh Admin | Jul 9, 2014 | Artikel

Akuntansi adalah an everchanging discipline, berubah terus mengikuti perkembangan zaman. Akuntansi pada masa lalu sangat berbeda dengan akuntansi pada masa sekarang. Terbukti dengan berkembangnya kajian baru dalam disiplin ini seperti social and environmental accounting yaitu munculnya cabang-cabang baru dari akuntansi tidak terlepas dari perubahan lingkungan yang semakin kompleks. Saat ini akuntansi yang kita kenal hanya concern dengan dunia materi, mengabaikan dan mengeliminasikan dunia non-materi. Manusia menjadi lupa pada dirinya yang diliputi oleh unsur materi dan spiritual. Materi bersifat temporer, sementara spiritual merupakan unsur yang permanen.

Materi diperlukan secukupnya untuk membantu proses perjalanan spiritual manusia untuk kembali ingat pada pencipta-Nya. Penjelasan ini adalah latar belakang mengapa akuntansi syariah lahir dan perlu dibangun serta dikembangkan. Metodologi konstruksi akuntansi syariah sedapat mungkin adalah metodologi yang paling dekat dengan syariah, yaitu tidak melihat realitas dari materi itu sendiri. Secara normatif masyarakat Muslim mempraktikkan akuntansi berdasarkan pada perintah Allah dalam QS Al-Baqarah (2:282) dimana dijelaskan didalamnya apabila memiliki utang-piutang, baiknya dituliskanlah sesuai apa yang terjadi, tidak menambah-nambahkan atau mengurang-ngurangkan jumlah yang sebenarnya terjadi. Dalam konteks ini, Akuntansi Syariah sebenarnya merupakan bagian dari upaya kita dalam membangun ilmu sosial profetik di bidang akuntansi. Perintah normatif telah ada dalam Alquran, dimana kemudian menerjemahkan Alquran dalam bentuk teori Akuntansi Syariah dimana pada saatnya digunakan untuk memberikan arah tentang praktik akuntansi yang sesuai dengan syariah.

Konsekuensi dari penggunaan nilai-nilai etika Islam dalam konstruksi Akuntansi Syariah adalah diakuinya bahwa kesejahteraan yang menjadi salah satu aspek Akuntansi Syariah tidak terbatas pada kesejahteraan materi saja, tetapi juga kesejahteraan non-materi. Pada gilirannya, bentuk praktik akuntansi syariah akan berbeda dengan akuntansi saat sekarang ini. Akuntansi syariah dapat diartikan sebagai proses akuntansi atas transaksi-transaksi yang sesuai dengan aturan yang telah ditetapkan oleh Allah SWT. Sehingga ketika mempelajari akuntansi syariah dibutuhkan pemahaman yang baik, mengenai akuntansi sekaligus tentang syariah islam. Ada 2 alasan utama mengapa akuntansi syariah diperlukan, yaitu tuntutan untuk pelaksanaan syariah dan adanya kebutuhan akibat pesatnya perkembangan transaksi syariah.

Lalu, apa tujuan dari Akuntansi Syariah itu sendiri? Apakah akan berjalan sesuai kaidah-kaidah Islami atau hanya sebatas penerapan-penerapan yang tidak jauh bedanya dengan akuntansi pada umumnya ? Perkembangan pesat dalam kegiatan usaha dan lembaga keuangan (bank, asuransi, pasar modal, dana pensiun dan lain sebagainya) yang berbasis syariah. Dalam tiga dekade terakhir, lembaga keuangan telah meningkatkan volume dan nilai transaksi berbasis syariah yang tentunya meningkatkan kebutuhan terhadap akuntansi syariah. Perkembangan pemikiran mengenai akuntansi syariah juga semakin berkembang, dilihat dari semakin diterimanya prinsip-prinsip transaksi syariah di dunia internasional.

Tidak dapat dipungkiri, bahwa penggerak dari penerapan transaksi syariah diawali oleh sistem perbankan syariah dan baru dilanjutkan dengan sektor lainnya. Sistem perbankan syariah sendiri memiliki historis yang panjang. Diawali dengan Mit Ghamr, Local Saving Bank di Mesir pada tahun 1963, yang kemudian diambil alih dan direstrukturisasi oleh Pemerintah Mesir menjadi Nasser Social Bank pada tahun 1972. Perkembangan tentang perbankan syariah terus berlanjut, tidak hanya di Timur Tengah termasuk pendirian Islamic Development Bank ( 1975 ), tetapi juga di Negara — Negara Eropa seperti Luxemburg ( 1978 ), Swiss ( 1981 ) dan Denmark ( 1983 ). Perkembangan yang sama juga terjadi di Negara-Negara Asia Tenggara yang mayoritas penduduknya beragama islam. Di Malaysia, bank syariah pertama berdiri pada tahun 1982 sementara di Indonesia baru terjadi 9 tahun kemudian, dengan berdirinya Bank Muamalat Indonesia pada tahun 1991.

Perkembangan lembaga keuangan syariah di Indonesia hingga tahun 1998 masih belum pesat, karena baru ada 1 ( satu ) Bank Syariah dan 78 Bank Perkreditan Rakyat Syariah (BPRS ) yang beroperasi. Pada tahun 1998, dikeluarkan UU No. 10 tahun 1998 yang memberikan landasan hukum lebih kuat untuk perbankan syariah. Melalui UU No. 23 tahun 1999, pemerintah memberikan kewenangan kepada Bank Indonesia untuk dapat menjalankan tugasnya berdasarkan prinsip syariah. Saat ini terdapat 11 bank umum syariah di Indonesia, namun hanya 4 bank umum yang memiliki modal inti berkisar 1 Triliun – < 5 Triliun dimana hal tersebut mensyaratkan bank syariah bisa membuka jaringan kantor di wilayah yang telah diatur berdasarkan besaran kecukupan alokasi modal inti. Seiring dengan persoalan tersebut, produk-produk syariah cenderung kurang inovatif dan variatif. Produk syariah mengandung empat prinsip yaitu jual beli (murabahah, salam dan istishna’), bagi hasil (mudharabah dan musyarakah), sewa (ijarah dan ijarah muntahiyah bitTamlik), dan akad pelengkap (hiwalah, rahn, qardh, wakalah, dan kafalah).

Kualitas layanan dan kurangnya agresifitas pemasaran merupakan salah satu dari berbagai macam kendala dan persoalan di perbankan syariah di Indonesia. Inovasi produk belum seagresif di Malaysia karena perbankan syariah masih terkendala oleh minimnya SDM yang mumpuni dan menguasai produk syariah. Strategi pemasaran produk syariah yang kurang agresif dibandingkan bank konvensional dan mengedepankan metode tatap muka secara langsung masih menjadi kendala. Rendahnya jumlah penduduk Indonesia yang menjadi deposan di bank syariah juga tak lepas dari perbedaan cara pandang di antara sejumlah organisasi masa keislaman di Indonesia.

Data Bank Indonesia per September 2013 menunjukkan total aset perbankan syariah dan unit usaha syariah mencapai Rp 227,71 triliun, hanya tumbuh 16,76% dibandingkan tahun sebelumnya. Pangsa pasar perbankan syariah masih kecil jika dibandingkan dengan bank konvensional. Di balik banyaknya kendala tersebut, potensi perbankan syariah (dimana penerapan dari Akuntansi Syariah) Indonesia cukup berpeluang untuk bertumbuh menjadi lebih besar lagi. Berdasarkan laporan tahunan Global Islamic Finance Report 2013, Indonesia menduduki peringkat kelima sebagai negara yang memiliki potensi dan kondusif dalam pengembangan industri keuangan syariah di dunia atau berada diperingkat kedua dibawah Malaysia untuk tingkat ASEAN.

Berbicara mengenai ASEAN, saat ini telah terbentuk ASEAN Economic Community (AEC), dimana pertama kali dibentuk pada tahun 2003. Pada KTT ASEAN ke -9 di Bali, Indonesia 2003, seluruh negara anggota ASEAN sepakat untuk segera mewujudkan integrasi ekonomi kawasan ASEAN yang lebih nyata dan signifikan melalui pembentukan komunitas ASEAN (ASEAN Community) salah satunya dalam bidang ekonomi ASEAN Economic Community (AEC). Komunitas Ekonomi ASEAN (ASEAN Economic Community) adalah bentuk integrasi ekonomi ASEAN yang direncanakan akan tercapai pada 31 Desember 2015.

AEC merupakan salah satu tujuan integrasi ekonomi regional pada tahun 2015. AEC ini juga memiliki agenda dimana negara-negara anggota ASEAN secara bersama-sama ingin menjadikan ASEAN sebagai :

- Pasar dan basis produksi tunggal

- Kawasan ekonomi yang kompetitif

- Wilayah pengembangan ekonomi yang merata

- Daerah sepenuhnya terintegrasi ke dalam ekonomi global.

Sebagai konsep integrasi ekonomi ASEAN, ASEAN Economic Community akan menjadi babak baru dimulainya hubungan antar negara ASEAN sebagai pasar tunggal dan dasar produksi tunggal meliputi area perdagangan bebas, penghilangan tarif perdagangan antar negara ASEAN, pasar tenaga kerja dan modal yang bebas, serta kemudahan arus keluar-masuk prosedur antar negara ASEAN. Indonesia dengan kekayaan sumber dayanya diharapkan mampu bersaing di tingkat ASEAN, juga dapat melakukan penguatan perekonomian nasional dengan suatu sistem yang kini menurut penulis tidak lagi alternatif melainkan mainstrem melalui penguatan ekonomi syariah. Perkembangan ekonomi syariah di dunia global tak bisa dipungkiri eksistensinya. Ekonomi syariah telah dipraktikan diberbagai negara Eropa, Amerika, Australia, Afrika, dan Asia.

Populasi masyarakat muslim yang tinggi dan ekonomi syariah yang terus berkembang diharapkan dapat meningkatkan pengembangan ekonomi nasional. Dengan penerapan ekonomi syariah ini diharapkan mampu menjadi kekuatan ekonomi nasional di tingkat ASEAN maupun dunia global. Para penggiat ekonomi syariah juga harus mengambil peran dalam menghadapi persaingan negara-negara anggota ASEAN, Indonesia tidak boleh kalah dalam bersaing, atau bahkan terjajah di negerinya sendiri karena dibanjiri produk-produk impor dengan kualitas yang tinggi. Salah satu tantangan terbesar perkembangan ekonomi syariah adalah masih rendahnya pemahaman masyarakat tentang produk-produk keuangan syariah serta bentuk-bentuk aplikatif dari konsep ekonomi syariah itu sendiri

Indonesia akan bersaing ketat dengan negara Malaysia, Singapura dan Brunei Darussalam dalam menghadapi AEC 2015 karena ketiganya memiliki aset keuangan syariah yang besar dan kesiapan Sumber Daya Manusia (SDM). Selain itu, tantangan lain yang akan dihadapi lembaga keuangan Indonesia dalam AEC 2015 menyangkut produk yang sesuai untuk pasar ASEAN, tingkat kesehatan perusahaan, efisiensi usaha, daya saing Sumber Daya Manusia (SDM), serta kepentingan bisnis dan kepentingan nasional.

Konsep utama dari AEC adalah menciptakan ASEAN sebagai sebuah pasar tunggal dan kesatuan basis produksi di mana terjadi free flow atas barang, jasa, faktor produksi, investasi dan modal serta penghapusan tarif bagi perdagangan antar negara ASEAN yang kemudian diharapkan dapat mengurangi kemiskinan dan kesenjangan ekonomi negara anggotanya, melalui kerja sama yang saling menguntungkan. Maka, peningkatan market share menjadi sangat penting dalam menghadapi MEA 2015.

Untuk mencapai semuanya itu, Indonesia harus mulai menyiapkan strategi apa yang akan dipakai agar mampu bersaing di pasar bebas nanti. Tentunya dibutuhkan kesadaran dari masing-masing pribadi terutama bagi orang-orang yang memiliki kekuasaan bagaimana ia menuntun masyarakat-masyarakatnya agar mampu bersaing pada pasar bebas dengan negara-negara asia lainnya. Dalam hal ini, strategi-strategi yang bisa digunakan seperti meningkatkan pemeriksaan ekspor-impor secara bersih, perlunya stabilitas politik, pemerintah jauh dari korupsi, atau perkembangan dari penerapan Akuntansi Syariah dalam hal ini pengukuran kinerja lembaga-lembaga keuangan dimana Indonesia sangat potensial untuk dapat mengembangkannya melihat jumlah masyarakat muslim di Indonesia mencapai 86,1% dari total populasi penduduk Indonesia. Jumlah populasi dan penduduk muslim tersebut dapat dijadikan sebagai captive market atau nasabah potensial bagi perbankan syariah.

Perbankan syariah dapat tumbuh cepat dengan cara pemerintah juga harus mendukung. Pemberian insentif berupa keringanan perpajakan atau kewajiban penerbitan obligasi syariah bagi korporasi yang akan menerbitkan surat utang. Peluang yang dimiliki oleh negara-negara ASEAN seperti Malaysia, Indonesia, Brunei Darussalam, Myanmar dan Singapore untuk memajukan ekonomi syariah dapat berkembang dengan pesat di wilayah ini. Menurut data yang ada, total populasi di negara ASEAN adalah 600 juta jiwa dengan 40% diantaranya (sekitar 240 juta) adalah muslim. Hal ini merupakan indikator yang potensial untuk memperluas pangsa pasar bagi pertumbuhan keuangan syariah di kawasan ASEAN khususnya Indonesia. Dengan adanya strategi-strategi ini diharapkan pada tahun 2015 nanti Indonesia dapat mencapai tujuannya dalam persaingan pasar bebas di ASEAN Economic Community.

DAFTAR PUSTAKA

Arifin, Zainul. Memahami Bank Syariah, Jakarta: AlvaBet, 1999.

Triyuwono, Iwan. Perspektif, Metodologi, dan Teori Akuntansi Syariah, Jakarta: PT RajaGrafindo Persada, 2006.

Wijaya, Wisnu dan Padjar, Iswara. “Kisah Klasik Bank Syariah”, Bloomberg Businessweek Februari 2014.

www.bi.go.id

Pemenang lomba Essay “KJAI CHAPTER SUMATERA UTARA”

Peringkat 08 (Abdil Mubarak – Universitas Sumatera Utara)

10 Essay Terbaik

Komentar Terbaru