Setengah langkah kita sudah bersiap meninggalkan tahun 2014 ini. Tidak terasa kita telah menginkjakkan kaki di pertengahan tahun 2014. Sudah sepantasnya kita sebagai pelaku dan penggiat Akuntansi di Indonesia mempersiapkan diri untuk menyambut tantangan dan peluang yang akan kita hadapi di tahun depan, yaitu Masyarakat Ekonomi ASEAN (MEA) 2015. MEA merupakan bentuk integrasi ekonomi antar Negara ASEAN.

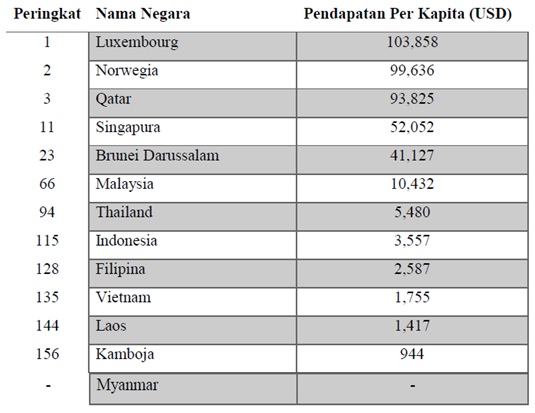

Menurut Kementrian Dalam Negeri Republik Indonesia (KEMENDAGRI), tujuan dibentuknya Masyarakat Ekonomi ASEAN adalah untuk meningkatkan stabilitas politik dan keamanan regional ASEAN, mengingkatkan daya saing kawasan secara keseluruhan di pasar dunia, dan mendorong pertumbuhan ekonomi, mengurangi kemiskinan, serta meningkatkan standar hidup penduduk Negara Anggota ASEAN. Dapat kita lihat, tujuan-tujuan tersebut didasari pada realita dimana Negara-negara ASEAN memiliki pendapatan per kapita yang relatif kecil. Dibawah ini merupakan tabel pendapatan per kapita berdasarkan World Bank.

Sumber: (http://bit.ly/1lm8o9R)

Tabel 1

Dari tabel tersebut, kita dapat menarik kesimpulan bahwa sangat terlihat Negara-negara ASEAN masih tergolong ekonomi lemah dan kurang meratanya distribusi kekayaan pada regional ini. Sangat dibenarkan apabila regional ASEAN membutuhkan sebuah sistem integrasi ekonomi untuk meningkatkan perataan kesejahteraan masyarakat ASEAN secara menyeluruh. Berdasarkan cetak biru Masyarakat Ekonomi ASEAN, setidaknya Masyarakat Ekonomi ASEAN memiliki empat elemen penting yaitu sebagai berikut:

Sumber : ASEAN Economic Community Blueprint

Tabel 2

Melihat komponen-komponen dalam MEA diatas, kita dapat menyimpulkan ada satu hal penting yang wajib ditingkatkan dan Indonesia mampu bersaing pada MEA 2015 yaitu Good Corporate Governance (GCG). Berdasarkan ASEAN Corporate Governance Scorecard, diantara enam negara besar ASEAN (Singapura, Filipina, Malaysia, Thailand, Indonesia, dan Vietnam), nilai tata kelola perusahaan-perusahaan Indonesia hanya mampu unggul dari Vietnam. Selebihnya, tingkat GCG di Indonesia berdasarkan penilaian tersebut masih kalah dibandingkan empat negara lainnya. Jika kita lihat dari data tersebut, kita dapat menyimpulkan bahwa Indonesia masih kalah dari Singapura, Filipina, Malaysia, dan Thailand untuk bersaing di MEA 2015. Salah satu tujuan Indonesia dalam MEA 2015 adalah mampu bersaing dari segi apapun. Produksi, investasi, pasar modal, tenaga kerja, termasuk juga tata kelola perusahaan.

Berdasarkan KNKG (Komite Nasional Kebijakan Governance), GCG terdiri dari lima prinsip utama yaitu sebagai berikut.

1. Prinsip Transparansi

Pada prinsip ini, perusahaan harus dikelola secara transparan dengan semua stake-holder. Para pengelola perusahaan harus menyajikan kegiatannya sejujur-jujurnya tanpa ada kecurangan maupun manipulasi yang hanya menguntungkan satu belah pihak. Dalam akuntansi, kita mengenal istilah Assymetri Information atau Informasi non simetris, dimana perusahaan tidak menyajikan informasi secara menyeluruh, tetapi menyajikan informasi yang timpang. Di satu sisi hal ini mampu mempengaruhi pihak-pihak eksternal yang akan mengambil keputusan seperti pemegang saham.

2. Prinsip Akuntabilitas (Accountability)

Prinsip akuntabilitas adalah sebuah kejelasan fungsi, struktur, sistem, dan pertanggungjawaban dalam perusahaan, sehingga memiliki pengelolaan yang efektif dan efisien. Yang harus ditekankan oleh perusahaan pada prinsip ini adalah masing-masing pihak di perusahaan memiliki job description yang jelas pada setiap elemen, sehingga seluruh pihak mampu mengetahui hak dan kewajibannya masing-masing dan menjalankan fungsi dan tanggung jawab serta kewenangannya dengan baik.

3. Prinsip Tanggung Jawab (Responsibility)

Pada prinsip ini, perusahaan perlu sadar akan dampak yang dihasilkan dari kegiatan operasional dan non-operasional perusahaan bagi lingkungan dan masyarakat pada umumnya. Tanggung jawab ini lebih menitik beratkan pada kewajiban sosial yang harus ditunaikan oleh perusahaan sebagai bentuk tanggung jawab mereka kepada sekitar (lingkungan hidup maupun sosial).

Menurut KNKG, perusahaan juga perlu memperhatikan amdal, keamanan lingkungan, dan kesesuaian diri dengan norma-norma yang berlaku di masyarakat setempat. Apresiatif dan proaktif terhadap gejolak sosial dan setiap yang berkembang di masyarakat.

4. Prinsip Independensi

Prinsip kemandirian adalah prinsip dimana perusahaan seharusnya dikelola secara profesional tanpa adanya bentur benturan dengan kepentingan dan pengaruh ataupun tekanan dari pihak manajemen yang tidak sesuai dengan peraturan maupun perundang-undangan yang berlaku.

5. Prinsip Kesetaraan (Fairness)

Prinsip ini menekankan pada keadilan perusahaan dalam memenuhi hak-hak seluruh stake-holder yang terkait. Selain itu, prinsip ini juga ditekankan untuk membentuk lingkungan bisnis yang solid sehingga mampu memaksimalkan sumber daya yang ada pada perusahaan, karena ketika seluruh hak terpenuhi dan kewajiban dijalankan, maka perusahaan akan berjalan sesuai dengan yang diharapkan.

Kelima prinsip tersebut pada dasarnya tidak ditekankan secara eksplisit pada ilmu Akuntansi pada umumnya. Padahal, kelima prinsip tersebut sangat berkaitan dengan ilmu Akuntansi. Ilmu Akuntansi masih sering dibatasi hanya sebagai ilmu pencatatan dan pelaporan transaksi keuangan. Tetapi, pada kajian ilmu Akuntansi Syariah, Akuntansi tidak hanya dibatasi pada kegiatan pencatatan dan pelaporan transaksi keuangan. Tetapi perlu juga dimasukkan dan penerapan beberapa nilai-nilai pada aplikasinya.

Akuntansi Syariah menurut Merza Gamal adalah kumpulan dasar hukum yang baku dan permanen, yang dapat disimpulkan dari sumber-sumber syariah Islam dan dipergunakan sebagai aturan oleh seorang akuntan dalam pekerjaannya baik dalam pembukuan, analisis, pengukuran, pemaparan, maupun penjelasan, dan menjadi pijakan dalam menjelaskan suatu kejadian atau peristiwa. Maka dari itu, Akuntansi Syariah menerapkan nilai-nilai Islam yang digunakan sebagai aturan oleh akuntan. Nilai-nilai Islam yang secara garis besar diambil dari empat sifat Rasulullah SAW adalah jujur (siddiq), amanah, cerdas (fathanah), dan menyampaikan (tabligh).

Jika dikaitkan dengan pembahasan GCG, penerapan nilai atau sifat amanah merupakan penerapan yang paling berhubungan ataupun sejalan. Jika kita lihat kelima prinsip GCG seperti transparansi, akuntabilitas, tanggung jawab, independen, dan kesetaraan merupakan turunan dari nilai atau sifat Amanah. Perilaku yang transparan bertujuan untuk meningkatkan kepercayaan seseorang

merupakan ciri sifat Amanah. Akuntabilitas mampu menunjukkan bahwa kita perlu tahu porsi hak dan kewajiban masing-masing dan menyelesaikannya sesuai dengan apa yang dibebankannya dan Tidak terpengaruh atas apapun untuk mencapai sebuah tujuan merupakan interpretasi dari prinsip Independensi juga salah satu ciri sifat Amanah. Bertanggung jawab atas apa yang kita perbuat juga salah satu bentuk dari sifat Amanah.

Definisi amanah sendiri secara etimologi artinya dapat dipercaya, sedangkan secara terminologi artinya sesuatu yang harus dipelihara dan dijaga agar sampai kepada yang berhak memilikinya. Allah SWT berfirman dalam Al Quran:

![]()

Artinya:

“Sesungguhnya Allah menyuruh kamu menyampaikan amanah kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha Melihat.” (QS. An-Nisa’: 58).

Setelah kita telaah beberapa poin, melihat apa tantangan dan kekurangan Indonesia pada MEA 2015 dan kita melihat sebuah konsep yang bisa dijadikan solusi Indonesia agar dapat bersaing di MEA 2015, kita seharusnya sangatlah percaya bahwa penerapan Akuntansi Syariah di Indonesia, melalui prinsip-prinsip dan nilai-nilai Islam didalamnya, mampu memenangkan tujuan Indonesia pada Masyarakat Ekonomi ASEAN 2015 mendatang.

Pemenang lomba Essay “KJAI CHAPTER SUMATERA UTARA” Peringkat 07 (RD Anggara Natura – STIE TAZKIA) 10 Essay Terbaik

Komentar Terbaru