oleh Admin | Okt 28, 2014 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

1. Ada yang uda h tau arti #InvestmentCenter? Atau lagi belajar mengenai ini? 😀

h tau arti #InvestmentCenter? Atau lagi belajar mengenai ini? 😀

2. Wow pada pinter-pinter semua ni sobat Gogo tentang #InvestmentCenter! Tapi Gogo perjelas lagi ya…

3. #InvestmentCenter adalah segmen yg bertanggung jawab tdk hanya u/ menghasilkan laba, tapi jg u/ membuat penggunaan terbaik dari aset.

4. Jadi, #InvestmentCenter bertanggung jawab tidak hanya u/ menghasilkan pendapatan dan mengendalikan biaya.. (cont)

5. …(cont) tetapi juga untuk secara efisien mengelola modal yang diinvestasikan subunit #InvestmentCenter

6. #InvestmentCenter menurut Mulyadi dalam bukunya (20014;27) “Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa” menerangkan bahwa:

7. “#InvestmentCenter adalah pusat laba yang manajernya diukur prestasinya dengan menghubungkan laba yang diperoleh… (cont)

8. … (cont) oleh pusat pertanggungjawaban tersebut dengan investasi yang bersangkutan” #InvestmentCenter

9. #InvestmentCenter ini merupakan bentuk pusat pertanggungjawaban yang paling lengkap. Mengapa?

10. #InvestmentCenter memiliki semua hak keputusan pusat biaya & pusat laba serta hak keputusan atas jumlah modal yg akan diinvestasikan.

11. Oleh karena itu setiap #InvestmentCenter mempunyai seorang manajer utama & bertanggungjawab.. (cont)

12. … (cont) atas setiap kegiatan yang terjadi didalam semua divisi yang dipimpinnya #InvestmentCenter

13. Dgn demikian scr periodik manajer tsb hrs mempertanggungjawabkan hasil kerjanya kpd pimpinan perusahaan #InvestmentCenter

14. Bentuk pertanggungjawaban manager pada #InvestmentCenter dapat dilakukan pimpinan perusahaan melalui penilaian kinerja/prestasi

15. Yaitu dengan membandingkan antara laba yang diperoleh dengan aset (investasi) yang dipergunakan #InvestmentCenter

16. Terdapat tiga metode dalam mengukur kinerja/prestasi pada #InvestmentCenter. Ayooo ada yang tau?

17. Hebaaaat! Sobat Gogo emg pinter-pinter, berarti masih pada fokus nih 😀 #InvestmentCenter

18. a. #InvestmentCenter diukur prestasinya dgn menghitung laba yang diperoleh dengan investasinya yang disebut dengan Return on Investment (ROI)

19. b. pengukuran prestasi #InvestmentCenter dilakukan dengan residual income (RI).

20. c. pengukuran prestasi #InvestmentCenter dilakukan dengan Economic Value Added (EVA)

21. ROI mengukur jumlah pendapatan operasional #InvestmentCenter yg didapat relatif terhadap jumlah total aset.

22. Rumus dari ROI itu sendiri adalah ROI = Margin x Perputaran aset #InvestmentCenter

23. Jadi, ROI berfokus pada jumlah pendapatan operasional yg diperoleh sebelum item pendapatan/beban lain (seperti beban bunga) (cont)

24. …(cont) dengan memanfaatkan total aset digunakan untuk tahun bersangkutan (denominator) #InvestmentCenter

25. Sedangkan rumus RI = Pendapatan operasional bersih – Biaya Modal x Investasi #InvestmentCenter

26. RI positif berarti pendapatan operasional divisi melebihi tingkat target pengembalian manajemen & sebaliknya #InvestmentCenter

27. Dan rumus EVA adalah EVA = NOPAT (Net Operating After Tax) – Biaya Modal #InvestmentCenter

28. Jika EVA positif, perusahaan ini menciptakan kekayaan, Jika EVA negatif, perusahaan ini menghancurkan modal #InvestmentCenter

29. Namun penilaian kinerja/prestasi #InvestmentCenter dengan ROI, RI & EVA ini memiliki kelebihan dan kelemahan:

30. Ayoo sobat Gogo pasti penasaran kan? Tenaang Gogo bahas satu-satu dlu ya, Gogo mulai dengan kelebihan ROI 😀 #InvestmentCenter

31. 1) ROI merupakan metode pengukuran yang obyektif yang didasarkan pada data akuntansi yang tersedia #InvestmentCenter

32. 2) Manajemen dapat membandingkan ROI seluruh divisi & dg perusahaan lain. 3) ROI berguna untuk alokasi sumber daya #InvestmentCenter

33. 4) Mendorong efisiensi biaya, bisa mengurangi investasi yang berlebihan #InvestmentCenter

34. Bagaimana sobat Gogo? Gogo lanjut mengenai kelemahan ROI ya.. #InvestmentCenter

35. 1)Mendorong manajer pusat investasi hanya berpikiran jk. pendek tanpa memperhatikan kepentingan jk. panjang #InvestmentCenter

36. Misalnya manajer jadi takut berinvestasi semata-mata karena menginginkan angka ROI yang tinggi #Investment Center

37. 2) Metode ROI lebih menitikberatkan pada maksimalisasi rasio laba daripada jumlah laba absolutnya #InvestmentCenter

38. Udah mulai kebayang kan, Sob penilaian kinerja dgn ROI? Nah Gogo bakal bahas ttg kelebihan & kelemahan RI #InvestmentCenter

39. Kelebihan RI: 1) RI mendorong manajer u/ membuat investasi yg menguntungkan yang akan ditolak dg pendekatan ROI #InvestmentCenter

40. 2) RI lebih cenderung mengarah pada keselarasan tujuan dari ROI #InvestmentCenter

41. 3) manajemen dapat menetapkan kembali target yang berbeda untuk divisi yang berbeda #InvestmentCenter

42. Sedangkan kelemahan RI itu sendiri adlh RI tdk dpt digunakan u/ membandingkan kinerja divisi dg ukuran yg beda. #InvestmentCenter.

43. Bagaimana Sob? Udah dapet titik terang kan? Hehe skrg Gogo lanjutin ttg kelebihan dan kelemahan metode EVA ya 😀 #InvestmentCenter

44. Kelebihan metode EVA 1) EVA memiliki korelasi positif yg lebih kuat thdp perubahan dlm nilai pasar perusahaan #InvestmentCenter

45. 2) investasi yg dihasilkan laba di atas biaya modal akan meningkatkan EVA dan krn itu akan menarik bagi manajer #InvestmentCenter

46. Kelemahan metode EVA adalah mendorong hanya pencapaian jk. pendek, tanpa memperhatikan pencapaian jk. Panjang #InvestmentCenter

47. Nah bagaimana Sob, udah paham kan ttg #InvestmentCenter dan metode2 utk mengukur kinerja/prestasi managernya? 😀

48. Semoga bermanfaat ya, Sob 😀 pantengin terus tweet-tweet Gogo yaaa… #InvestmentCenter

49. Selamat beristirahat, Sob! Learning, Sharing, Inspiring. #InvestmentCenter

oleh Admin | Okt 27, 2014 | Direktorat Pendidikan dan Pelatihan, Perpajakan

Daripada bengong, mending pantengin terus kultweet malam ini yg akan membahas mengenai PPh 21.

Kenapa sih kali ini kita bahas PPh 21?

Yups, karena nantinya jika kita sudah berpenghasilan baik bekerja di swasta maupun pemerintahan

Yupss, karena nantinya jika sudah berpenghasilan baik bekerja di swasta/pemerintah akan dipotong PPh 21.

Kalau tau bgmn cara pemotongan PPh 21, kita bisa cek tuh benar atau tidaknya pemotongan yg dilakukan pemberi penghasilan.

Kita kenali dulu yuk apa itu PPh 21. Tak kenal maka tak sayang, tak tau maka tak bisa Sob.

PPh 21 itu pajak atas penghasilan sehubungan dgn pekerjaan/jabatan, jasa & kegiatan yg dilakukan oleh WP OP Dalam Negri.

Penghasilan yg dimaksud disini bisa berupa gaji, honorarium, tunjangan dan pembayaran lain dgn nama dan bentuk apapun Sob.

Eh, kalau penerima penghasilan td Subjek Pajak Luar Negri namanya PPh 26 Sob.

Subjek Pajak tsb dpt diklasifikasikan lagi mjd Pegawai, Bukan Pegawai, Peserta Kegiatan, Penerima Pensiun.

Pegawai pun masih bisa dibedakan menjadi Pegawai Tetap dan Pegawai Tidak Tetap. Yah memang banyak klasifikasinya Sob.

Beda klasifikasi, maka beda pula tata cara perhitungan PPh 21nya Sob.

Untuk masing2 perhitungannya akan dibahas tersendiri yaa Sob.

Hem..adakah penerima penghasilan yg tdk dipotong PPh 21/26 yaa..

Ternyata ada lho Sob, mereka adalah pejabat perwakilan diplomatik dan konsulat atau pejabat lain dr negara asing..

…dan orang2 yg diperbantukan kepada mereka yg bejerja dan bertempat tinggal bersama mereka.

Selain itu juga pejabat perwakilan organisasi internasional yg telah ditetakan oleh Menteri Keuangan Sob.

Eh, tapi tidak semuanya bebas potong Sob, ada syaratnya.

Syaratnya : bukan WNI, di Indonesia tdk ada penghasilan selain pekerjaan tsb, negara yg bersangkutan memberi perlakuan yg sm.

Lalu penghasilan seperti apa sih yg dipotong PPh 21?

Pada dasarnya segala macam penghasilan diperoleh dr pekerjaan, jasa&kegiatan WP OP dlm bentuk&nama apapun itu Objek PPh 21.

Penghasilan tsb dpt kita sebutkan antara lain gaji, upah, tunjangan, honorarium, uang pensiun, imbalan, komisi, fee, dll.

Penghasilan yg bukan Objek PPh 21 juga ada lho Sob.

Penghasilan bukan Objek, Pertama,pembayaran manfaat/santunan asuransi sehubungan dgn asuransi kesehatan, kecelakan,jiwa,dll

Kedua, penerimaan dlm bentuk natura/kenikmatan dalam bentuk apapun yg diberikan oleh Wajib Pajak atau Pemerintah.

Eits, ada kecualinya Sob..yaitu natura yg diberikan WP yg dikenakan PPh Final atau berdasar norma penghitungan khusus.

Ketiga, iuran pensiun yg dibyr kpd dana pensiun yg tlh disahkan MenKeu, iuran JHT yg dibyr pemberi kerja.

Keempat, zakat atau sumbangan keagamaan yg sifatnya wajib bagi pemeluk agama yg diakui di Indonesia.

Kelima, beasiswa. Gimana Sob, sudah tau kan ttg Subjek dan Objek PPh 21 🙂

Lalu, PPh 21 ini dibayar sendiri atau dipotong pihak lain ya Sob?

Yups, PPh 21 merupakan pajak yg dipotong oleh pihak lain, dlm hal ini adalah pemberi penghasilan.

Pemotong PPh 21 adalah WP Orang Pribadi atay WP Badan termasuk Bentuk Usaha Tetap.

Pemotong tsb antara lain pemberi kerja, bendahara pemerintah, dana pensiun, badan penyelenggara jaminan sosial tenaga kerja..

….OP yg melakukan keg usaha/pekerjaan bebas serta badan yg membayar honorarium, komisi, fee, dll, penyelenggara kegiatan.

Sama seperti Objek dan Subjek PPh 21, pemotong PPh 21 jg ada pengecualiannya Sob.

Pemberi kerja yg tdk wajib memotong PPh 21: kantor perwakilan negara asing, organisasi2 internasional yg ditetapkan MenKeu.

Dan pemberi kerja OP yg tdk melakukan keg usaha/pekerjaan bebas yg mempekerjakan orang untuk pekerjaan rumah tangga.

Dasar pengenaan pajak untuk PPh 21 apa ya Sob?

Bagi pegawai tetap, penerima pensiun berkala, pegawai tdk tetap yg dibayar bulanan atau yg jumlah kumulatif dlm 1 bulan….

….telah melebihi Rp 2.025.000, bukan pegawai yg menerima imbalan berkesinambungan. DPPnya adalah Penghasilan Kena Pajak.

Penhasilan Kena Pajak diperoleh dari Penghasilan Neto dikurangi PTKP.

Bagi Bukan Pegawai, DPP adalah 50% dari jumlah penghasikan bruto.

Selain itu, Dasar Pengenaan Pajak juga ada yg langsung menggunakan jumlah penghasila bruto.

Penghasilan Tidak Kena Pajak atau biasa disingkat PTKP mulai 1 Januari 2013 sebesar Rp 24.300.000 u/ diri sendiri per thn.

PTKP dibedakan menjadi Kawin (K) dan Tidak Kawin (TK).

Untuk status Kawin ada tambahan sebesar Rp 2.025.000

Status PTKP disertai dengan Tanggungan, maksimal 3 (tiga).

Untuk setiap tanggungan ada tambahan sebesar Rp 2.025.000 jg Sob.

Status PTKP ditentukan dgn keadaan WP dgn bukti pendukung per tgl 1 Januari setiap thn nya Sob.

Tarif PPh 21 diatur dalam pasal 17 UU No 36 thn 2008 ttg Pajak Penghasilan.

Tarif PPh 21 ini berlapis Sob.

Dgn adanya tarif berlapis/lbh tepat kita sebut bertingkat ini, maka jmlh potongan pajaknya tergantung jmlh penghasilannya.

Untuk penghasilan Rp 0 sampai Rp 50.000.000 akan dikenakan tarif 5%.

Untuk penghasilan diatas Rp 50.000.000 sampai Rp 250.000.000 dikenakan tarif 15%.

Lalu penghasilan diatas Rp 250.000.000 sampai Rp 500.000.000 dikenakan tarif 25%.

Sedangkan untuk penghasilan diatas Rp 500.000.000 dikenakan tarif 30%.

Bagaimana Sob, sudah tau semua kan sekarang?

oleh Admin | Okt 25, 2014 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

1. Assalamualaikum sobat-sobat gogo . . .

2. Kali ini gogo mau bahas mengenai sob, ada yang tau apa itu?

3. Dalam akuntansi kita pasti pernah belajar tentang persamaan dasar akuntansi sob. #DSyT

4. Itu lho yang rumusnya Aset = Liabilitas + Ekuitas. Masih ingat kan?hhe #DSyT

5. Di dalam Akuntansi Syariah juga ada lho persamaan dasar akuntansinya. #DSyT

6. Rumusnya gini sob : Aset = Liabilitas + Dana Syirkah Temporer + Ekuitas. #DSyT

7. Hm, ada yang tau kah apa itu Dana Syirkah Temporer? #DSyT

8. Menurut KDPPLKS, Dana Syirkah Temporer adalah dana yang diterima dalam jangka waktu tertentu dari individu dan pihak lainnya (cont) #DSyT

9. Di mana entitas syariah punya hak utk mengelola dan menginvestasikan dana tsb dgn pembagian hasil investasi berdasarkan kesepakatan #DSyT

10. Dengan begitu muncul pertanyaan sob, mengapa Dana Syirkah Temporer terpisah baik dari Aset, Liabilitas, dan Ekuitas? #DSyT

11. Mari kita bahas satu per satu sob. #DSyT

12. Aset dapat diartikan sebagai sumber daya yg dikuasai oleh entitas syariah akibat peristiwa di masa lalu (cont) #DSyT

13. Dan dari manfaat ekonomi di masa depan diharapkan akan didapatkan oleh entitas syariah dari aset tersebut. #DSyT

14. Sedangkan Dana Syirkah Temporer tidak seperti itu sob. #DSyT

15. Memang suatu entitas syariah dpt mengelola dana syirkah temporer. Namun, dana tersebut masih menjadi milik dari pemilik dana sob. #DSyT

16. Tetapi entitas syariah terikat oleh akad untuk mengelola dana pemilik modal sesuai dengan kesepakatan. (cont) #DSyT

17. Sehingga, dana syirkah temporer ini tdk dpt dimanfaatkan sesuka hati entitas syariah seperti perlakuan thdp aset pd umumnya sob. #DSyT

18. Dan pada saat jatuh tempo/akad berakhir, dana tersebut akan dikembalikan beserta keuntungan/kerugian sesuai dengan kesepatakan. #DSyT

19. Kemudian apabila suatu entitas memiliki Liabilitas, saat jatuh tempo kewajiban tersebut harus dilunasi sesuai nilai hutangnya kan sob. #DSyT

20. Perlakuan tersebut berbeda pula dengan dana syirkah temporer lho. #DSyT

21. Dana investasi yang dikelola dalam dana syirkah temporer pengembalian pada pemilik modal tidak 100% sob. #DSyT

22. Hal ini dipengaruhi oleh adanya keuntungan/kerugian usaha yang dibagi berdasarkan nisbah yang telah disepakati di awal akad. #DSyT

23. Sehingga hal tersebut akan menambah/mengurangi besarnya dana yang harus dikembalikan sob. #DSyT

24. Misal nih gogo melakukan akad mudharabah dengan bank dengan dana Rp10.000.000,00 dengan jangka waktu 10 tahun dan nisbah 60:40. #DSyT

25. Pada akhir akad, jumlah dana yg akan diterima gogo tidak Rp10.000.000,00 lagi sob. #DSyT

26. Karena apabila untung, keuntungan tersebut akan dibagi berdasarkan nisbah yg telah disepakati dan menambah modal yg akan dikembalikan. #DSyT

27. Sedangkan kalau rugi bagaimana hayo? #DSyT

28. Karena akadnya mudharabah, selama kerugian murni karena risiko bisnis, akan mengurangi jumlah modal yg akan dikembalikan pada gogo sob. #DSyT

29. Kecuali kerugian tersebut muncul akibat kelalaian dari bank tersebut sob. #DSyT

30. Sehingga, gak bisa kan dana syirkah temporer masuk liabilitas entitas syariah. #DSyT

31. Di sisi lain dana syirkah temporer juga tidak dapat digolongkan sebagai ekuitas karena mempunyai waktu jatuh tempo dan (cont) #DSyT

32. Pemilik dana tdk punya hak kepemilikan yang sama dengan pemegang saham sob. #DSyT

33. Hak-hak dari pemegang saham tersebut seperti hak voting (cont) #DSyT

34. Dan hak realisasi keuntungan dari aset lancar dan non investasi (current and other non investment accounts). #DSyT

35. Mari kita coba bandingkan saja dana syirkah temporer dan modal saham sob. #DSyT

36. Dalam saham, pemilik modal memiliki porsi kepemilikan terhadap entitas yang sahamnya telah dibeli/dimiliki. #DSyT

37. Sedangkan dalam dana syirkah temporer, pemilik modal hanya memiliki hubungan kemitraan berdasarkan akad dengan entitas syariah. #DSyT

38. Dengan begitu, tidak ada kepemilikan atas entitas syariah oleh pemilik modal tersebut sob. #DSyT

39. Oiya sob, hubungan kemitraan yang dimaksud adalah hubungan antara entitas syariah dan pemilik danasyirkah temporer (cont) #DSyT

40. Berdasarkan akad mudharabah muthlaqah, mudharabah muqayyadahatau (cont) #DSyT

41. Di mana entitas punya hak kelola dan investasi dr dana yg diterima dgn atau tanpa batasan spt tmpt, cara, atau obyek investasi. #DSyT

42. Dengan begitu, Dana Syirkah Temporer juga tidak dapat dimasukkan ke dalam pos ekuitas sob. #DSyT

43. Seperti yang kita bahas dalam #ATSy terdapat jenis kontak jual beli dan pencampuran modal sob. Hayo masih ingat kah? #DSyT

44. Dana yang masuk ke dalam Dana Syirkah Temporer ini adalah yang termasuk dalam kontrak bagi hasil sob. #DSyT

45. Dengan begitu pembagian keuntungannya dapat dengan konsep bagi hasil (revenue sharing) atau bagi untung (Profit Sharing). #DSyT

46. Berbeda dengan kontrak jual beli yang keuntungannya biasanya berupa margin penjualan sob (harga pokok+margin=harga jual). #DSyT

47. Alhamdulillah, pada kesempatan ini sekian dulu kultweet dari gogo ya sob. #DSyT

48. Semoga bermanfaat dan sampai jumpa di lain kesempatan. Wassalamualaikum . . .

oleh Admin | Okt 23, 2014 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

1. Hallo Sob, kali ini  kita mau bahas tntg Peraturan Menteri Keuangan Nomor 25 Tahun 2014. Ada yang tau gak Go tntang apa PMK ini? #PMK25

kita mau bahas tntg Peraturan Menteri Keuangan Nomor 25 Tahun 2014. Ada yang tau gak Go tntang apa PMK ini? #PMK25

2. Yup, bener banget Go, PMK Nomor 25/PMK.01/2014 ini tentang Akuntan Beregister Negara. #PMK25

3. PPAJP dan IAI mensosialisasikan #PMK25 ini sebagai landasan hukum profesi akuntan. | Ada yg tau ga sob apa itu PPAJP dan fungsinya?

4. Yup, bener Go. PPAJP adalah Pusat Pembinaan Akuntan dan Jasa Penilai yang selanjutnya mempunyai beberapa tugas, yaitu: #PMK25

5. a). Penyiapan bahan perumusan kebijakan pembinaan profesi akuntan publik dan penilai publik publik, register akuntan, (cont) #PMK25

6. dan pengembangan jasa akuntan dan jasa penilai; | b). Penyiapan dan pelaksanaan program pemantauan kegiatan serta (contd) #PMK25

7. serta pemeriksaan akuntan publik dan penilai publik; | c). Penyajian informasi akuntan dan penilai publik. #PMK25

8. Jadi udah gak asing lagi ya kalo dengar PPAJP dan pada tau jg tugas-tugas PPAJP itu apa aja. #PMK25

9. Sebelum bahas #PMK25 . Ada yg tau ga Sob, Landasan Hukum Profesi Akuntan di Indonesia apa aja? Ayoo… Siapa yg bisa jawab? 😀

10. 1. UU No.34/1954 tentang Pemakaian Gelar Akuntan

-PMK No 25/PMK.01/2014 tentang Akuntan Beregister Negara #PMK25

11. 2. UU No.5/2011 tentang Akuntan Publik

– PP No. 84/2012 tentang Komite Profesi Akuntan Publik #PMK25

12. – PP No. 1/ 2013 tentang Jenis dan Tarif atas PNBP yang Berlaku pada Kementerian Keuangan. #PMK25

13. Selanjutnya, kita bahas latar belakang #PMK25 ini ya Sob | Pertama adlah UU No.5/2011 ttg Akuntan Publik hny mencabut Pasal 4 dan (contd

14. dan Pasal 5 UU No.34/1954, dengan demikian UU No.34/1954 saat ini masih berlaku.

15. Perlunya kesiapan profesi akuntansi Indonesia dalam menghadapi ASEAN Economic Community 2015. (Are you ready to face AEC guys?) #PMK25

16. Perlunya penataan profesi akuntan dalam rangka menyongsong lahirnya RUU tentang Pelaporan Keuangan. #PMK25

17. Kemudian Sob, hal yg meletar belakangi #PMK25 ini menganggap bahwa Akuntan itu hanya sekedar “gelar”;

18. Kemudian daftar Register Akuntan hanya suatu proses administratif; Tidak ada proses pembinaan; #PMK25

19. jumlah riil yg brgelar akuntan yg msih brprofesi sbgai Akunan tdk dpt diketahui; Belum ada “privilege” utk pemegang gelar Akuntan #PMK25

20. Perlunya revitalisasi Akuntan sebagai profesi, sehingga memenuhi karakteristik akuntan profesional; #PMK25

21. dan Perlunya blueprint pengembangan profesi akuntansi di Indonesia. #PMK25

22. Itu tadi Latar Belakang ttg #PMK25, next kita bahas lagi tntang apa sih tujuan penyusunan PMK 25/PMK.01/2014?

23. Mewujudkan terciptanya akuntan yg profesional dan memiliki daya saing ; Memiliki kompetensi dgn mengikuti pendidikan (contd) #PMK25

24. Pendidikan d bidang Akuntansi; Memiliki pglman mnjalankan pkrjaan d bidang Akuntansi; Lulus ujian sertifikasi akuntan profesional #PMK25

25. Mnjaga kompetensi melalui Pendidikan Profesional berkelanjutan (PPL); Mnjadi anggota Asosiasi Profesi Akuntan; (contd) #PMK25

26. Dan Mematuhi standar dan kode etik profesi | Substansi #PMK25 terdiri dari 10 Bab dan 28 Pasal.

27. Pasal 2 #PMK25 Register Negara Akuntan merupakan pemberian pengakuan kepada seseorang yang memiliki kompetensi dan (contd).

28. profesionalisme di bidang akuntansi dengan memenuhi ketentuan peraturan perundang-undangan. #PMK25

29. Seseorang yg terdaftar dlm Register Negara diberikan Piagam Register Negara Akuntan dn berhak menyandang gelar Akuntan yg disingkat Ak.

30. Persyaratan terdaftar dalam Register Negara Akuntan: Lulus pendidikan profesi akuntansi atau lulus ujian sertifikasi akuntan profesional

31. Memiliki pengalaman di bidang akuntansi; Menjadi anggota asosiasi profesi akuntan; dan… #PMK25

32. Mengajukan permohonan tertulis kepada Kepala PPAJP. #PMK25

33. Pasal 3 #PMK25 tntg Pendidikan Profesi Akuntansi (PPAk) yg mncakup perkuliahan dan ujian sertifikasi akuntan profesional.

34. Pasal 4 #PMK25 tentang Ujian sertifikasi akuntan profesional diselenggarakan oleh Asosiasi Profesi Akuntan.

35. Akuntan dpt jg mendirikan Kantor Jasa Akuntansi atau yg biasa kita sebut dgn KJA. Ada yg tau apa itu KJA Sob? #PMK25

36. KJA adlah Kantor Jasa Akuntansi yg memberikan jasa sprti pembukuan, jasa kompilasi lap.keu, konsultasi manajemen, perpajakan, dll #PMK25

37. FYI ya Sob, KJA itu dilarang memberikan jasa asurans. (Note: Jasa asurans sesuai dengan Pasal 3 UU AP) #PMK25

38. Dan juga KJA yang memberikan jasa perpajakan harus memenuhi ketentuan peraturan perundang-undangan di bidang perpajakan. #PMK25

39. Kantor Jasa Akuntansi dapat berbentuk usaha: Perseorangan, Persekutuan perdata, Firma, Koperasi, Perseroan terbatas. #PMK25

40. Dan yg penting jga Sob, KJA-Kantor Jasa Akuntansi hanya dapat dipimpin oleh Akuntan yang berkewarganegaraan Indonesia. #PMK25

41. Untuk bentuk usaha KJA dan izin mendirikan KJA, dpt Sobat Gogo lihat di pasal 11 dan 13 #PMK25 secara detail.

42. #PMK25 Kewajiban Akuntan yaitu Menjaga kompetensi melalui PPL dan menyampaikan laporan realisasi PPL kepada Asosiasi Profesi Akuntan;

43. Mnjadi anggota asosiasi profesi akuntan;Mmatuhi kode etik akuntan;Mmatuhi standar profesi yg diterbitkan oleh (cont) #PMK25

44. oleh Asosiasi Profesi Akuntan; dan Menyampaikan laporan kepada PPAJP apabila terdapat perubahan data #PMK25

45. Pasal 18 #PMK25 tntg Asosiasi Profesi Akuntan. Ayo coba jawab, Apa Asosiasi Profesi Akuntan di Indonesia? dari tdi kita nyebutinnya.

46. Menteri Keuangan Republik Indonesia menetapkan KMK No. 263/KMK.01/2014 tentang Ikatan Akuntan Indonesia sebagai (cont) #PMK25

47. Sebagai Asosiasi Profesi Akuntan di Indonesia dan Menteri menetapkan hanya ada 1 Asosiasi Profesi Akuntan di Indonesia #PMK25

48. IAI sebagai Asosiasi Profesi di Indonesia bertanggung jawab untuk: Menyelenggarakan ujian sertifikasi akuntan profesional; #PMK25

49. menyelenggarakan PPL; menyusun dan menetapkan kode etik dan standar profesi; #PMK25

50. menerapkan penegakan disiplin untuk anggota; menerbitkan sertifikat akuntan profesional; dan #PMK25

51. melakukan perjanjian saling pengakuan kesetaraan dengan asosiasi profesi akuntansi lain. #PMK25

52. Pasal 22-23 #PMK25 tntg Tata Cara Pemberian Sanksi Administratif.

52. Menteri memberikan sanksi administratif kepada Akuntan dan Kantor Jasa Akuntansi yang melakukan pelanggaran #PMK25

53. Sanksi administratif dapat berupa: Rekomendasi untuk melakukan kewajiban tertentu; Peringatan; Pembekuan; atau #PMK25

54. Pencabutan dari Register Negara Akuntan dan/atau izin usaha Kantor Jasa Akuntansi. #PMK25

55. Selanjutnya tentang Ketentuan Peralihan yang secara detail terdapat dalam pasal 26 #PMK25

56. Sekian dulu ya Sob, Overview tntg #PMK25 , semoga dpt menmbah wawasan Sobat Gogo semua.

57. Karena gak Cuma teori dan hitung-hitungan akuntansi saja, namun wawasan dan isu-isu akuntansi terkini pun, kita hrus up date ya Sob #PMK25.

58. Ayo Sob, buat yg blm daftar jdi Anggota Ikatan Akuntan Indonesia (IAI), buruan daftar. Dan yg blm perpanjang, yok perpanjang #PMK2

59. Setelah kalian daftar anggota IAI, jgn lupa selalu ikuti terus PPL yg diadakan oleh IAI dan juga brbagai sosialisasi dari KemKeu yg ada.

Selamat melanjukan aktifitas selanjutnya ya Sobat. Selamat Malam.

oleh Admin | Okt 21, 2014 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

1. Assalamualaikum sobat-sobat gogo

2. Pada minggu lalu dalam materi #TVMvsEVT, sempat disinggung mengenai Salah satu Akad Mu’amalah yaitu Mudharabah. #ATSy

3. Kira-kira sobat gogo tau gak sih apa itu akad??? #ATSy

4. Nah, pada kesempatan kali ini, gogo akan share lagi mengenai Akad Transaksi Syariah sob. #ATSy

5. Akad ini punya peran yg luar biasa lho. Buktinya sesuatu yang haram bisa jadi halal dengan adanya akad. #ATSy

6. Apa itu? Contohnya aja akad nikah sob.hhe dan berikutnya akan gogo beri gambaran mengenai akad-akad dalam transaksi syariah. #ATSy

7. Secara bahasa, akad itu berasal dari kata ‘al ‘aqd yang bermakna ikatan atau mengikat sob. #ATSy

8. Secara terminologi hukum Islam, akad adalah pertalian antara penyerahan (ijab) dan penerimaan (qabul) (cont) #ATSy

9. yang dibenarkan oleh syariah Islam dan akan menimbulkan akibat hukum terhadap obyeknya sob. #ATSy

10. Sehingga apabila kita telah melakukan suatu akad, kita telah terikat dengan hak dan kewajiban yang mengikutinya. #ATSy

11. Dan idealnya nih sob, akad telah terjadi walau hanya terucap secara lisan dari pihak-pihak yang melakukan akad tersebut. #ATSy

12. Dan pihak” yg terlibat tersebut diperintah untuk memenuhi akad yg disepakati tersebut sebagaimana kutipan ayat Al Quran berikut #ATSy

13. “Hai orang-orang yang beriman, penuhilah akad-akad itu”.(Al-Maidah:1) #ATSy

14. “Sebenarnya barangsiapa menepati janji dan bertakwa, maka sungguh, Allah Mencintai orang-orang yang bertakwa.” (Ali Imron:76)

15. Setelah gambaran umum mengenai akad, mari kita lanjut ke karakteristik dari #ATSy menurut KDPPLKS. #ATSy

16. Apa itu KDPPLKS sob? #ATSy

17. Kalau di SAK kita mengenal KDPPLK (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan) di SAK syariah kita mengenal KDPPLKS. #ATSy

18. KDPPLKS adalah Kerangka Dasar Penyusunan dan Penyajian laporan Keuangan Syariah sob. #ATSy

19. Didalamnya dijelaskan juga sob mengenai beberapa karakteristik dan persyaratan dari transaksi syariah, antara lain : #ATSy

20. a. Transaksi dilakukan berdasarkan prinsip saling paham dan ridha (kerelaan). #ATSy

21. b. Objeknya halal dan thayib (baik), c.Uang berfungsi sebagai alat tukar dan bukan merupakan komoditas. #ATSy

22.Tdk terdapat unsur: d.Riba, e.Kezhaliman (aniaya), f.Maysir (judi), g.Gharar (ketidakjelasan), h.Haram, i.TVM (Time Value of Money) #ATSy

23. j. Kemudian transaksi yg dilakukan juga didasarkan atas suatu perjanjian yg jelas, sehingga akadnya saling menguntungkan sob. #ATSy

24. k. Praktik rekayasa permintaan (najasy) dan atau penawaran (ikhtikar) yang menyebabkan distorsi harga juga dilarang lho. #ATSy

25. l. Dan yang terakhir, praktik kolusi dengan suap menyuap (risywah) juga dilarang. #ATSy

26. Dalam mu’ammalah (perniagaan), Pada dasarnya segala sesuatunya diperbolehkan hingga ada dalil yang melarang sob. #ATSy

27. Berikut gogo coba beri gambaran mengenai beberapa transaksi yang dilarang dalam Islam. #ATSy

28. a. Barang yang diharamkan oleh Allah seperti dijelaskan oleh beberapa dalil berikut ini : #ATSy

29.“Sesungguhnya diharamkan atasmu bangkai,darah,dgng babi,dan hewan yang disembelih dn (menyebut nama) selain Allah. . .(An Nahl:115) #ATSy

30. “Sesungguhnya Allah dan Rasul Nya telah mengharamkan khamr/minuman keras, bangkai, babi, dan patung”. (HR Bukhari Muslim) #ATSy

31. Mengapa barang” yg haram diharamkan pula untuk dilakukan transaksi sob? Hal tersebut dijelaskan dalam dalil berikut : #ATSy

32. “Sesungguhnya Allah apabila mengharamkan sesuatu juga mengharamkan harganya” (HR Ahmad dan Abu Dawud) #ATSy

33. b. Penipuan dengan menghalangi pengetahuan pihak lain akan informasi transaksi (kuantitas, harga, kualitas, waktu) (cont) #ATSy

34. sehingga pihak yang tidak mengetahui informasi tersebut bakal mengalami kerugian sob. #ATSy

35. d. Gharar, seperti yang dijelaskan dlm KDPPLKS gharar adalah ketidakpastian. #ATSy

36. Ketidakpastian ini dialami oleh kedua belah pihak yg bertransaksi dan menyangkut kuantitas, kualitas, harga, waktu, dan akad. #ATSy

37. Wah bayangin aja kita jual beli tapi g jelas jmlh barang, kuantitasnya, harganya dan waktu pelunasannya. Bisa rugi bandar sob.hhe #ATSy

38. e. Penimbunan barang, kita juga dilarang untuk melakukan penimbunan sob. Berikut ini nih dalilnya : #ATSy

39.“Siapa yg merusak hrg pasar,sehingga hrg tsb melonjak tajam,maka Allah akan menempatkannya di neraka pd hari kiamat”(HR At-Tabrani) #ATSy

40. f. Monopoli yang dlm praktiknya membuat entry barrier dengan tujuan untuk menghambat masuknya pesaing baru (cont) #ATSy

41. Sehingga menjadi pemain tunggal di pasar tersebut dikarenakan tidak adanya pesaing sob. #ATSy

42. g. rekayasa permintaan (Bai’ An Najsy) dpt digambarkan apabila satu pihak berpura-pura melakukan penawaran dgn hrga tinggi (cont) #ATSy

43. dengan maksud agar calon pembeli tertarik untuk membeli dengan harga yang tinggi tersebut. #ATSy

44. h. Suap (Risywah), “Rasulullah SAW melaknat penyuap, penerima suap dan orang yang menyaksikan penyuapan”. (HR. Ahmad) #ATSy

45. i. Ada juga skema rekayasa pembelian dengan skema Bai’ al inah. #ATSy

46. j. Dan yang terakhir adalah Riba seperti yang telah kita bahas dua minggu lalu sob. #ATSy

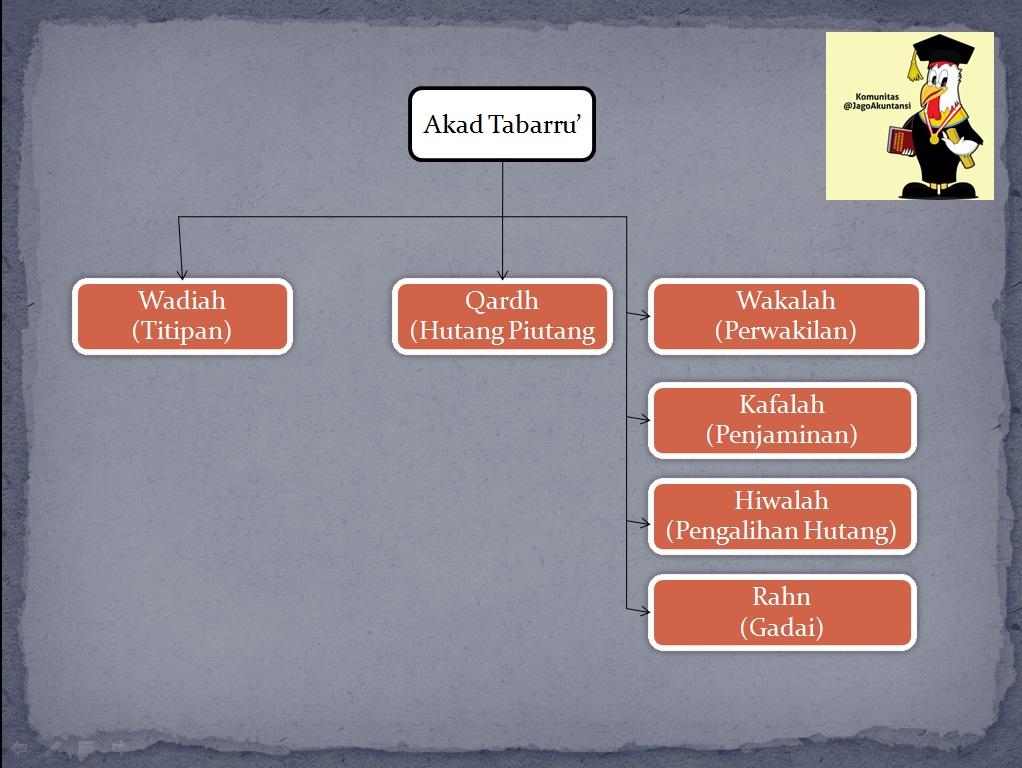

47. Kemudian apabila dilihat dari kompensasi yang diterima, #ATSy diklasifikasikan menjadi 2 sob, yaitu Akad Tabarru dan akad Tijarah. #ATSy

48. Akad Tabarru adalah segala mcm prjnjian yg menyakngkut non profit transaction sob, atau bs dipahami sebagai akad tolong-menolong. #ATSy

49. Beberapa contoh dari Akad Tabarru, antara lain: akad wadiah, qardh, Wakalah, Kafalah, Hiwalah, Rahn, dan lain-lain. #ATSy

50. Berikut Gogo coba kasih gabaran untuk akad tabarru’ sob. #ATSy

51. Kemudian, Akad Tijarah adalah segala mcm perjanjian yg menyangkut profit transaction (Akad perniagaan/mu’amalah).

#ATSy

52. Berikut Gogo coba kasih gambaran untuk akad tijarah sob. #ATSy

53. Akad Tijarah inilah yang banyak dibahas dalam konteks akuntansi syariah sob.

#ATSy54. Transaksi tersebut seperti Murabahah, Salam, Istishna, Ijarah, Mudharabah, dan Musyarakah.

#ATSy55. Untuk lebih jelasnya yuk baca PSAK Syariah 101-110 ya sob. 🙂

#ATSy55. Alhamdulillah sampai juga pada penghujung kultweet kita kali ini sob.

#ATSy56. Oiya, di kesempatan berikutnya kita bakal bahas mengenai

#DSyT sob. Ada yang tau apa itu?hhe

Komentar Terbaru