oleh Admin | Feb 26, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

- Yuhu! Kali ini Gogo mau bahas tttg The Chartered Institute of Management

Accountants #CIMA

Accountants #CIMA

- #CIMA beroperasi sbg skema standar gelar Master ujian kualifikasi bagi calon anggota.

- #CIMA ini aktif dalam mempromosikan pendidikan, pelatihan dan pengembangan manajemen operasi, (cont)

- (cont) promosi teknik baru melalui yayasan penelitian & penyebaran praktek akmen melalui publikasi. #CIMA

- Atau singkatnya, #CIMA ini adalah lembaga/badan yg mengeluarkan sertifikasi Chartered Management Accountants (CMA)

- #CIMA diakui sebagai badan profesional akuntansi untuk berbagai keperluan hukum oleh Inggris dan berbagai pemerintah di luar negeri.

- Lembaga ini mengatur kegiatan anggotanya dg kode praktek, komite disiplin & skema pendidikan berkelanjutan. #CIMA

- Sobat Gogo masih inget gak nih ttg IAMI yang pernah Gogo kultweet? #CIMA

- Nah bedanya, IAMI mengeluarkan sertifikasi CPMA yang bersifat lokal, Sob. #CIMA

- Ayooo coba baca kultweet Gogo lagi tentang IAMI & CPMA biar bisa lebih inget lagi dan tau bedanya 😀 #CIMA

- Nah kembali ke #CIMA ya Sob, CIMA ini berbasis di Inggris yang lahir di tahun 1919.

- Di Indonesia partner #CIMA dalam melakukan pendidikan dan ujisn adalah Iverson School of Business

- #CIMA ini bersaing ketat dg The Institute for Certified Management Accountants (ICMA)Australia chapter, Sob.

- ICMA ini mengeluarkan sertifikasi Certified Management Accountants (CMA). Bedain ya Sob CMA yg dikeluarin #CIMA dan ICMA.

- Di Indonesia ICMA menggandengIPMI Business School sebagai mitranya melakukan pendidikan dan ujian. #CIMA

- Ada yang tau ga kenapa #CIMA dan ICMA bersaing ketat? 😀

- Saat ini, sertifikasi yg banyak dimiliki o/profesional akuntan manajemen di Indonesia adlh yg dikeluarkan oleh ICMA. #CIMA

- Nah hal ini karena letak geografis Indonesia yg lbh dekat dg Australia drpd Inggris, Sob 😀 #CIMA

- #CIMA ini tergolong muda umurnya krn lembaga akuntan manajemen profesional ini baru masuk ke Indonesia pd akhir th

- Untuk dapat memiliki sertifikasi dari #CIMA ini seseorang harus mengikuti pendidikan yang juga diakhiri oleh ujian.

- Terdapat 3 level ujian yang diadakan #CIMA yaitu: dasar, managerial dan professional level.

- Pada tahun 2011, #CIMA menandatangani kerjasama dengan American Institute of Certified Public Accountants (AICPA) .

- Hal ini untuk meluncurkan sebutan akuntansi manajemen global yang disebut Chartered Global Management Accountant (CGMA) #CIMA

- Dan pada tahun 2014, #CIMA menciptakan Prinsip Akuntansi Manajemen Global (GMaps) nih, Sob.

- GMaps adalah hasil penelitian dari seluruh 20 negara di lima benua. #CIMA

- Prinsip-prinsip ini bertujuan untuk memandu praktek terbaik dalam disiplin akmen. #CIMA

- Nah sekian dlu kultweet Gogo ttg #CIMA ya Sob, semoga bermanfaat 😀

- Terima kasih sobat Gogo diseluruh Indonesia yg telah berpatisipasi. Selamat beristrahat 😀

oleh Admin | Feb 26, 2015 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

- Assalamualaikum para sobat gogo yang berbahagia.hhe

- Kali ini gogo mau bahas mengenai perlakuan akuntansi dari transaksi murabahah sob. #AkMurabahah

- Untuk yg belum paham mengenai akad murabahahnya mari dibuka lagi kultweet gogo sebelumnya ya sob >>> @jagoakuntansi.com #AkMurabahah

- Mari kita review lagi beberapa poin mengenai akad murabahah ini ya sob. #AkMurabahah

- Murabahah merupakan akad jual beli atas suatu barang dengan menegaskan harga belinya kepada pembeli, (cont) #AkMurabahah

- Dan pembeli membayar dgn harga beli tersebut ditambah dengan margin keuntungan yang disepakati oleh penjual dan pembeli sob. #AkMurabahah

- Kemudian barang yang diperjual belikan adalah milik dari penjual lho ya. #AkMurabahah

- Hal tersebut penting untuk diperhatikan karena dlm praktiknya, terdapat transaksi murabahah yg mengandung unsur wakalah lho. #AkMurabahah

- Berikut gogo beri gambaran mengenai transaksi murabahah dengan wakalah. #AkMurabahah

- Murabahah dgn wakalah dimaksudkan utk memberi ruang bagi pembeli utk memperoleh brng sesuai dgn spesifikasi yg diinginkan. #AkMurabahah

- Dengan adanya syarat barang harus menjadi milik bank dulu baru diperkenankan melakukan akad murabahah dgn pembeli (cont) #AkMurabahah

- Uang muka pembelian harus dibayarkan kepada bank, bukan kepada penyedia barang #AkMurabahah

- Misal kita ingin membeli mobil dengan melakukan akad murabahah dengan bank syariah.. #AkMurabahah

- Karena bank tidak memiliki waktu dan tenaga untuk mencari mobil dgn spesifikasi yg diinginkan, dibuatlah akad wakalah. #AkMurabahah

- Yaitu bank memberikan kuasa bagi pembeli untuk mencari dan membeli barang tersebutatas nama bank syariah. #AkMurabahah

- Setelah menemukan brg tersebut, pembeli membeli brg tersebut atas nama bank sob. Sehingga kepemilikan brg ada pada bank. #AkMurabahah

- Apabila dlm pembelian ada uang muka yg harus dibayarkan, uang muka tersebut harus dibayarkan kepada bank sob. #AkMurabahah

- Karena akad jual beli dalam transaksi murabahah adalah antara pembeli dan bank syariah yg memiliki barang tersebut. #AkMurabahah

- Sehingga apabila pembeli melakukan pembayaran pada penyedia barang adalah hal yg aneh bukan? #AkMurabahah

- Jika seperti itu, sebenarnya akad murabahah yg terjadi apakah antara Pembeli~Bank / Pembeli~Penyedia barang? #AkMurabahah

- Berikut contoh akuntansi murabahah dengan wakalah dari sisi bank syariah sob. #AkMurabahah

- Mari direnungkan ya.hehe #AkMurabahah

- Lanjut yuk sob, kali ini bahas apabila muncul adanya diskon dalam murabahah. #AkMurabahah

- Apabila diskon muncul sebelum akad, maka akan diakui sebagai pengurang biaya perolehan barang sob. #AkMurabahah

- Nah apabila setelah akad ini yang macam-macam perlakuannya. Gogo kasih gambaran aja ya. #AkMurabahah

- Oiya sob ada yang tahu g metode perhitungan dan pengakuan dari akad murabahah ini? #AkMurabahah

- Untuk metode perhitungan, tidak ada aturan baku yang mengatur berapa margin keuntungan yg harus diambil sob. #AkMurabahah

- Semua berdasarkan kesepakatan antara penjual dan pembeli. Penjual dpt menawarkan harga berapapun asal pembeli menyepakati. #AkMurabahah

- Sedangkan metode pengakuan keuntungan ada tiga sob yaitu saat penyerahan, proporsional dan setelah pokok diterima. #AkMurabahah

- Pengakuan saat penyerahan brg dpt dilakukan apabila, pembayaran secara tunai dan tangguh (krg dr 1 thun). #AkMurabahah

- Lalu bagaimana pengakuan keuntungan saat pembayaran secara tangguh dan lebih dari 1 tahun? #AkMurabahah

- Hal tersebut boleh pd saat penyerahan brg jika risiko penagihan kas dr piutang dan beban pengelolaan piutangrelatif kecil. #AkMurabahah

- Kemudian kita bahas pengakuan keuntungan secara proporsional sob. #AkMurabahah

- Keuntungan yang diakui setiap periode boleh diakui secara proporsional dari kas yg berhasil ditagih dari piutang murabahah, #AkMurabahah

- Metode ini digunakan jika risiko puitang tak tertagih relative besar dan atau beban pengelolaan dan menagihnya besar juga. #AkMurabahah

- Berikut gogo beri contoh pengakuan keuntungan murabahah secara proporsional. #AkMurabahah

- Dan pengakuan keuntungan yg terakhir yaitu saat seluruh piutang telah berhasil diragih sob. #AkMurabahah

- Pengakuan saat pelunasan piutang ini dilakukan saat risiko piutang dan atau beban pengelolaan dan penagihan piutang besar. #AkMurabahah

- Hm, sebelum lanjut kira” ada yg ingat mengenai akuntansi pembiayaan murabahah secara anuitas g sob? #AkMurabahah

- Menurut Fatwa No.84/DSN-MUI/XII/2012 hal tersebut boleh dilakukan sob. #AkMurabahah

- Dan hal tersebut sempat menjadi bahan perbincangan yang menarik dalam topik akuntansi syariah sob. #AkMurabahah

- Untuk memahami mengapa anuitas sempat jadi topik menarik dlm aksyar mari baca sob>>> http://jagoakuntansi.com/2013/12/polemik-anuitas/

- Selanjutnya kita bahas mengenai utang murabahah ya. #AkMurabahah

- Utang bagi pembeli dalam akad murabahah merupakan harga jual aset murabahah yang belum terbayar sob. #AkMurabahah

- Menurut PSAK 102 par 22 utang nasabah dari nasabah adalah piutang murabahah dari sisi bank yang (cont) #AkMurabahah

- Apabila hutang terjadi saat akad, diakuisebesar biaya perolehan asset murabahah+margin. #AkMurabahah

- Jika pada akhir periode laporan keuangan akan dinilai sebesar nilai bersih yang dapat direalisasi. #AkMurabahah

- Utang murabahah ini juga disebutkan dalam Fatwa DSN : 04/DSN-MUI/IV/2000 yang berbunyi sebagai berikut (cont) #AkMurabahah

- Penyelesaian utang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain dgn pihak ketiga. #AkMurabahah

- Jadi jika nasabah menjual kembali barang tsb dgn keuntungan atau kerugian, ia tetap wajib menyelesaikan utangnya pada bank. #AkMurabahah

- Oiya dalam penyelesaian hutang tersebut dimungkinkan adanya potongan yg diberikan oleh bank lho sob. #AkMurabahah

- Potongan tersebut bisa dalam bentuk potongan pelunasan dan potongan angsuran dari hutang murabahah. #AkMurabahah

- Jika bentuknya adalah potongan pelunasan akan diakui sebagai pengurang keuntungan murabahah sob. #AkMurabahah

- Untuk potongan angsuran dibagi menjadi dua perlakuannya, atas dasar prestasi dan penurunan tingkat kemampuan nasabah. #AkMurabahah

- Bila nasabah dianggap memiliki prestasi/lancar membayar hutangnya, pot. angsuran diakui sbg pengurang keuntungan murabahah. #AkMurabahah

- Dan apabila dianggap kemampuan nasabah untuk membayar hutang menurun, pot. angsuran diakui sebagai beban operasional. #AkMurabahah

- Murabahah yang bermasalah juga dibahas dalam Fatwa DSN No. 17/DSN-MUI/IX/2000 sob. Beberapa poinnya antara lain (cont) #AkMurabahah

- Nasabah yang tidak mampu disebabkan force majeur tidak boleh dikenakan sanksi lo. #AkMurabahah

- Jadi sanksi dapat diberikan kepada nasabah yang mampu nanmun tidak memiliki itikad baik untuk melunasi hutangnya sob. #AkMurabahah

- Pemberian sanksi ini bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya. #AkMurabahah

- Besarnya sanksi tersebut ditentukan atas dasar kesepakatan dan dibuat saat akad ditandatangani. #AkMurabahah

- Nah perlu diingat dana berasal dr denda diperuntukkan sbg dana sosial. Bukan utk kegiatan operasional entitas syariah ya #AkMurabahah

- Untuk penyajian transaksi murabahah ini terdapat beberapa poi sob, antara lain: (cont) #AkMurabahah

- Piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan. #AkMurabahah

- Margin murabahah tangguhan disajikan sebagai pengurang (contra account) piutang murabahah. #AkMurabahah

- Beban murabahah tangguhan disajikan sebagai pengurang (contra account) hutang murabahah. #AkMurabahah

- Sedangkan untuk pengungkapannya, penjual mengungkapkan beberapa tetapi tidak terbatas pada: (cont) #AkMurabahah

- Harga perolehan aset murabahah, janji pemesanan dlm murabahah berdasarkan pesanan sebagai kewajiban atau bukan; dan (cont) #AkMurabahah

- Pengungkapan yang diperlukan sesuai PSAK 101: Penyajian Laporan Keuangan Syariah. #AkMurabahah

- Pembeli mengungkapkan hal-hal yang terkait dengan transaksi murabahah, tetapi tidak terbatas pada: (cont) #AkMurabahah

- Nilai tunai aset yang diperoleh dari transaksi murabahah, jangka waktu murabahah tangguh. Dan (cont) #AkMurabahah

- Pengungkapan yang diperlukan sesuai PSAK 101: Penyajian Laporan Keuangan Syariah. #AkMurabahah

oleh Admin | Feb 19, 2015 | Pengumuman

PENGUMUMAN

Hasil Seleksi Rekrutmen Pengurus Chapter

Komunitas @JagoAkuntansi Indonesia

Angkatan ke-IV

Menindaklanjuti hasil seleksi rekrutmen Kontributor Daerah Komunitas @JagoAkuntansi Indonesia (KJAI) angkatan IV yang telah dilaksanakan serempak pada bulan Januari sampai Februari 2015, maka berikut ini ditetapkan 132 orang kontributor daerah dari 252 pendaftar dengan rincian: (lebih…)

oleh Admin | Feb 17, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

1. Fokus kultweet ini adalah pada bagaimana cara Akuntan Manajemen dalam menghadapi permasalahan ekspor dan impor. #EksImAkmen

1. Fokus kultweet ini adalah pada bagaimana cara Akuntan Manajemen dalam menghadapi permasalahan ekspor dan impor. #EksImAkmen

2. Ekspor dan impor ini merupakan bentuk keterlibatan sederhana dari perusahaan multinasional. #EksImAkmen

3. Suatu perusahaan dapat mengimpor berbagai komponen yang dibutuhkan untuk proses produksi. #EksImAkmen

4. Suatu perusahaan juga dapat mengekspor produk-produk jadi mereka untuk dijual ke negara lain. #EksImAkmen

5. Transaksi-transaksi seperti pada impor dan ekspor terlihat sederhana ya. #EksImAkmen

6. Tetapi bukan berarti tidak terdapat risiko yang dihadapi dari transaksi tersebut, Sob! #EksImAkmen

7. Sebelumnya ada yang tau ga nih, definisi ekspor dan impor? Pasti udah pada tau dong hehehe 😀 #EksImAkmen

8. Impor secara sederhana dapat diartikan sebagai pembelian produk dari luar negeri #EksImAkmen

9. Sementara ekspor dapat diartikan sebagai penjualan produk ke luar negeri. #EksImAkmen

10. Biaya yang terjadi pada transaksi impor ini sama halnya dengan memperhitungkan biaya pembelian bahan baku dr pemasok. #EksImAkmen

11. Tapi ada bedanya loh, Sob. Kira-kira apa ya? 😀 #EksImAkmen

12. Yap, adanya tarif impor tentunya akan menambah kompleksitas dari biaya yang terjadi. #EksImAkmen

13. Suatu komponen yang diimpor mungkin akan dikenakan tarif atau bea. #EksImAkmen

14. Tarif (Tariff) adalah pajak yang dikenakan atas impor yang dipungut oleh negara dimana perusahaan beroperasi. #EksImAkmen

15. Pajak yang dikenakan atas impor tersebut juga merupakan komponen dari biaya bahan. #EksImAkmen

16. Selain pajak, ada juga biaya angkut yang merupakan komponen dari biaya bahan. #EksImAkmen

17. Banyak perusahaan yang berusaha untuk mengurangi beban tarif dengan berbagai cara. #EksImAkmen

18. Perusahaan mungkin membatasi jumlah bahan yang diimpor atau menggunakan zona perdagangan bebas. #EksImAkmen

19. Maksudnya zona perdagangan bebas gimana ya, Sob? 😀 #EksImAkmen

20. Jadi zona perdangan bebas merupakan zona-zona yang memiliki tarif bea khusus atau nol #EksImAkmen

21. Di Amerika yang termasuk zona perdagangan bebas adalah San Antonio, New Orleans, Port of Catoosa, dan Okhlahoma. #EksImAkmen

22. Kalau di Indonesia ada yang tau ga, Sob? 😀 #EksImAkmen

23. Di Indonesia, yang termasuk zona perdagangan bebas adalah Batam, Bintan, dan Karimun. #EksImAkmen

24. Jadi, barang-barang yang diimpor memasuki zona tersebut tidak dikenakan tarif atau bea masuk, Sob. #EksImAkmen

25. Kondisi tersebut sangat berpengaruh terhadap biaya bahan baku yang diimpor oleh perusahaan. #EksImAkmen

26. Oleh karena itu, akuntan manajemen harus waspada terhadap biaya-biaya yang timbul dari impor bahan baku. #EksImAkmen

27. Selain itu, akuntan manajemen jg hrs mampu mengevaluasi manfaat potensial zona perdagangan bebas ini, Sob. #EksImAkmen

28. Misalnya saja, informasi ini dapat akuntan manajemen gunakan untuk mempertimbangkan lokasi pabrik. #EksImAkmen

29. Transaksi ekspor pun tidak kalah rumitnya dibanding transaksi impor. #EksImAkmen

30. Hal ini karena negara-negara asing memiliki beragam peraturan impor dan tariff. #EksImAkmen

31. Akuntan manajemen dpt melakukan bbrp tindakan salah satunya melakukan penyesuaian terkait dg peraturan pajak negara asing #EksImAkmen

32. Tujuannya yaitu harga barang yg diekspor dapat bersaing dengan produk lokal negara tujuan atau produk negara lainnya. #EksImAkmen

33. Gimana, Sob? Sekarang udah ngerti dong tentang #EksImAkmen?

34. Sekian dulu kultweet Gogo ya Sob mengenai #EksImAkmen

35. Terima kasih sobat Gogo diseluruh Indonesia yg udah mantengin kultweet Gogo 😀 #EksImAkmen

36. Selamat beristirahat, Sob! Learning, Sharing, Inspiring. #EksImAkmen

oleh Admin | Feb 16, 2015 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

- Assalamualaikum sob, dah jumat malem nih. Bahas aksyar yuk J

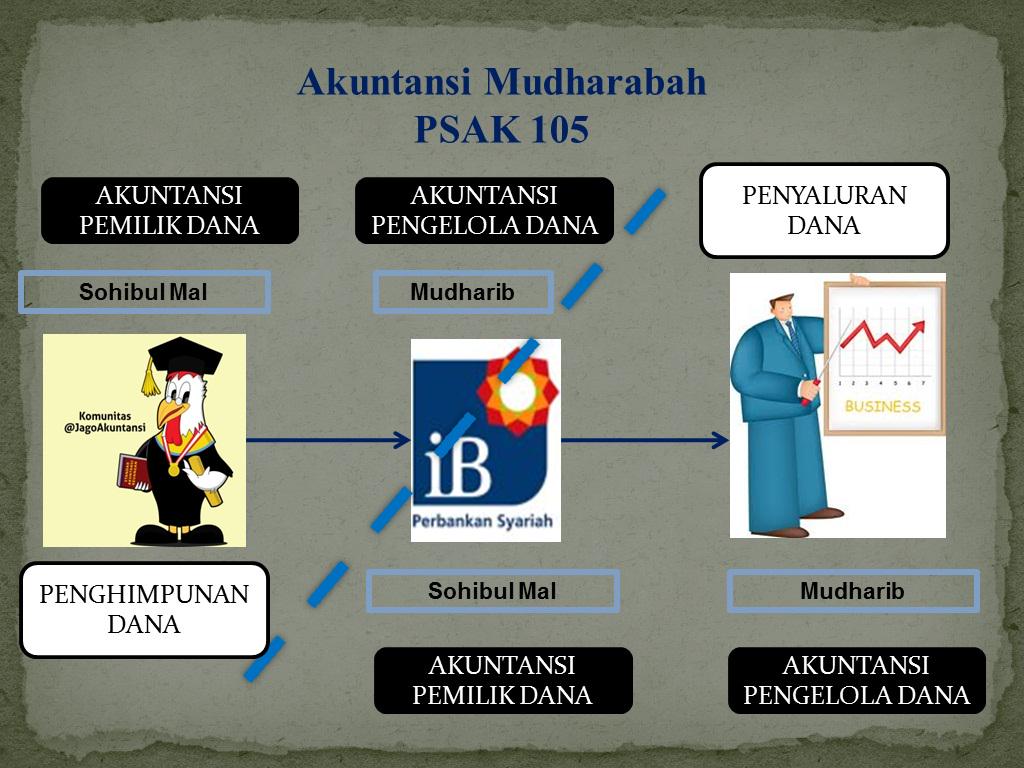

- Mulai kesempatan ini kita akan membahas mengenai perlakuan akuntansi dari akad-akad yg telah kita pelajari sebelumnya ya. #AkMudharabah

- Akuntansi dari akad mudharabah diatur dalam PSAK 105 sob. Yuk belajarnya sambil buka PSAK.hehe #AkMudharabah

- Pernyataan di PSAK 105 diterapkan untuk entitas yg melakukan transaksi mudharabah sob. #AkMudharabah

- Entitas tersebut mencakup pemilik dana (shahibul maal) maupun pengelola dana mudharabah tersebut (mudharib). #AkMudharabah

- Berikut gogo beri gambaran mengenai penerapan akuntansinya sob. #AkMudharabah

- Dari gambar di atas kita bisa menggolongkan perlakuan akuntansi akad mudharabah ini menjadi 2 sob. #AkMudharabah

- Yaitu akuntansi dari pemilik dana dan akuntansi untuk pengelola dana mudharabah. #AkMudharabah

- Sebelum bahas akuntansinya buat sobat gogo yg blm paham akad mudharabah, baca kultweet sebelumnya ya >>> jagoakuntansi.com #AkMudharabah

- Kita bahas yang dari akuntansi pemilik dana dulu yuk. J #AkMudharabah

- Dari modal mudharabah yg diinvestasikan di awal akad diakui sebagai investasi mudharabah. #AkMudharabah

- Pengakuan tersebut adalah pada saat pembayaran kas atau penyerahan aset non kas pada pengelola dana. #AkMudharabah

- Modal tersebut bisa berupa kas maupun aset non kas lo sob. #AkMudharabah

- Apabila dlm bntuk kas diakui sebesar jumlah yg dibayarkan. Dan non las sebesar nilai wajar saat penyerahan (cont) #AkMudharabah

- Bila nilai wajar lbh tinggi dari nilai bukunya, selisih diakui sebagai keuntungan tangguhan sob. #AkMudharabah

- Keuntungan tersebut akan diamortisasi sesuai jangka waktu akad mudharabah/hingga akad berakhir. #AkMudharabah

- Sedangkan bila nilai wajarnya lebih rendah drpd nilai buku, selisihnya diakui sebagai kerugian. #AkMudharabah

- Biar g bingung nih gogo kasih gambaran. #AkMudharabah

- Perlu diingat sob, yang dicatat dari aset nonkas adalah nilai wajarnya lo ya. #AkMudharabah

- Investasi tersebut mulai berjalan saat terjadi penyerahan dana kepada pihak pengelola dana sob. #AkMudharabah

- Penurunan investasi yg terjadi pengakuannya dibedakan berdasarkan waktu terjadinya sob. #AkMudharabah

- Jika sebelum dimulai (penyerahan dana) diakui sebagai kerugian dan mengurangi jumlah nilai investasi. #AkMudharabah

- Jika setelah dimulai (penyerahan dana) akibat adanya kerugian yg disebabkan bukan oleh kelalaian pengelola dana (cont) #AkMudharabah

- Hal tersebut akan diperhitungkan sebagai kerugian yg dibagi berdasarkan prinsip bagi hasil. #AkMudharabah

- Apabila modal investasi mudharabah dlm bentuk asset non kas, perhitungan penyusunannya juga diperhatikan ya sob. #AkMudharabah

- Penyusutan tersebut akan dimasukkan dlm perhitungan bagi hasil sob, dan tidak mengurangi jumlah investasi secara langsung. #AkMudharabah

- Sebelum lanjut kira” kelalaian pengelola dana seperti apa yang dimaksud sob? #AkMudharabah

- Menurut PSAK 105 par 18 berikut adalah beberapa kondisi yg digolongkan dalam kelalaian pengelola dana sob (cont) #AkMudharabah

- Pertama adalah persyaratan yang ditentukan di dalam akad tidak dipenuhi. #AkMudharabah

- Kedua tidak terdapat kondisi di luar kemampuan (force majuer) yg lazim dan atau yg telah ditentukan dlm akad. #AkMudharabah

- Dan yg terakhir adalah hasil keputusan dari institusi yang berwenang bahwa pengelola dana tersebut telah lalai. #AkMudharabah

- Dalam transaksi investasi mudharabah, dana yg diinvestasikan akan dikembalikan pada pemilik dana di akhir akad. #AkMudharabah

- Namun, bagaimana apabila saat akad telah berakhir/jatuh tempo dana tersebut belum dikembalikan? #AkMudharabah

- Menurut PSAK 105 par 109, investasi mudharabah yg belum dikembalikan tersebut akan diakui sebagai piutang sob. #AkMudharabah

- Berikutnya kita bahas mengenai bagi hasil dari transaksi mudharabah ini ya sob. #AkMudharabah

- Bagi hasil baru bisa dibagikan saat usaha telah berjalan dan menghasilkan pendapatan sob. #AkMudharabah

- Dari pendapatan tersebut akan dibagikan pada pemilik dan pengelola dana sesuai nisbah yg disepakati sob. #AkMudharabah

- Dengan begitu, pembayaran bagi hasilnya g ada tagihan dan jadwal pembayaran ya sob. #AkMudharabah

- Dalam suatu produk investasi biasanya kita diberi gambaran proyeksi kinerja usaha dlm jumlah tertentu sob. #AkMudharabah

- Misal dari dana yg akan kita investasikan akan menghasilkan keuntungan sebesar berapa di kemudian hari. #AkMudharabah

- Proyeksi semacam ini diperbolehkan sob, tetapi dilarang untuk mengakui pendapatan berdasarkan proyeksi ini. #AkMudharabah

- Karena dalam transaksi mudharabah keuntungan yg didapat tidak dapat dipastikan karena terdapat risiko. #AkMudharabah

- Dengan begitu pengakuan yang dilakukan harus berdasarkan keuntungan maupun kerugian yang dialami ya sob. #AkMudharabah

- Untuk bagi hasil usaha yg belum dibayarkan oleh pengelola dana diakui sebagai piutang sob. #AkMudharabah

- Lanjut ke akuntansi pengelola dan yuk sob. #AkMudharabah

- Dana investasi mudharabah yg diterima oleh pengelola dana diakui sebagai dana syirkah temporer sob. #AkMudharabah

- Jumlahnya sebesar jumlah kas atau nilai wajar aset nonkas yg diterima saat akad (cont) #AkMudharabah

- Dan pada akhir periode akuntansi diukur sebesar nilai tercatatnya. #AkMudharabah

- Pengelola mengakui pendapatan atas penyaluran dana syirkah temporer scr bruto sblm dikurangi dgn bagian hak pemilik dana. #AkMudharabah

- Dana syirkah temporer dari pemilik dana disajikan sebesar nilai tercatatnya untuk setiap jenis mudharabah. #AkMudharabah

- Bagi hasil dr dana syirkah temporer yg belum dibagikan setelah masa jatuh tempo disajikan sebagai kewajiban. #AkMudharabah

- Sedangkan bagi hasil yang telah diperhitungkan tetapi belum jatuh tempo disajikan dalam pos bagi hasil yg blm dibagikan. #AkMudharabah

- Untuk pengungkapan akuntansinya juga berbeda antara pemilik dan pengelola dana sob. #AkMudharabah

- Pemilik dana mengungkapkan antara lain: rincian jumlah investasi mudharabah berdasarkan jenisya (cont) #AkMudharabah

- Penyisihan kerugian investasi mudharabah selama periode berjalan. #AkMudharabah

- Pengungkapan yang diperlukan sesuai PSAK 101 (Penyajian Laporan Keuangan Syariah) #AkMudharabah

- Sedangkan pengelola dana mengungkapkan antara lain: rincian dana syirkah temporer yang diterima berdasarkan jenisnya. #AkMudharabah

- Penyaluran dana yang berasal dari mudharabah muqayyadah (mudharabah dgn syarat dan ketentuan jenis usaha) #AkMudharabah

- Dan Pengungkapan yang diperlukan sesuai PSAK 101 (Penyajian Laporan Keuangan Syariah) #AkMudharabah

- Alhamdulillah telah sampai pada penghujung kultweet kita kali ini sob.

- Terima kasih atas perhatiannya dan wassalam.

Komentar Terbaru