- Assalamualaikum sob, dah jumat malem nih. Bahas aksyar yuk J

- Mulai kesempatan ini kita akan membahas mengenai perlakuan akuntansi dari akad-akad yg telah kita pelajari sebelumnya ya. #AkMudharabah

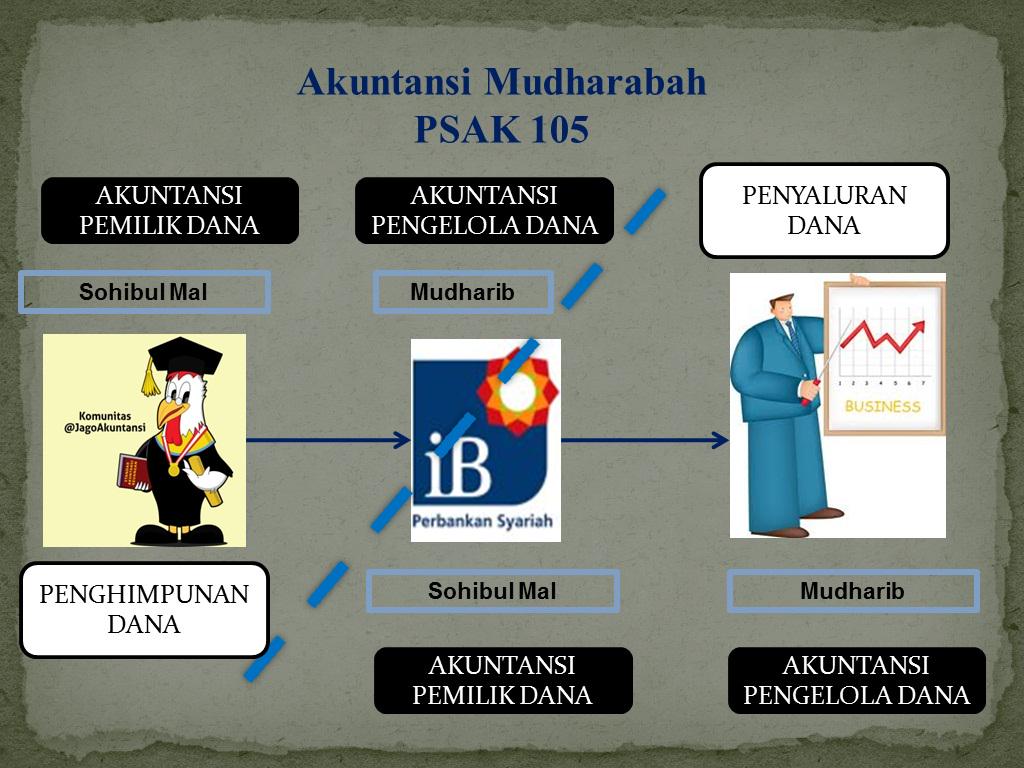

- Akuntansi dari akad mudharabah diatur dalam PSAK 105 sob. Yuk belajarnya sambil buka PSAK.hehe #AkMudharabah

- Pernyataan di PSAK 105 diterapkan untuk entitas yg melakukan transaksi mudharabah sob. #AkMudharabah

- Entitas tersebut mencakup pemilik dana (shahibul maal) maupun pengelola dana mudharabah tersebut (mudharib). #AkMudharabah

- Berikut gogo beri gambaran mengenai penerapan akuntansinya sob. #AkMudharabah

- Dari gambar di atas kita bisa menggolongkan perlakuan akuntansi akad mudharabah ini menjadi 2 sob. #AkMudharabah

- Yaitu akuntansi dari pemilik dana dan akuntansi untuk pengelola dana mudharabah. #AkMudharabah

- Sebelum bahas akuntansinya buat sobat gogo yg blm paham akad mudharabah, baca kultweet sebelumnya ya >>> jagoakuntansi.com #AkMudharabah

- Kita bahas yang dari akuntansi pemilik dana dulu yuk. J #AkMudharabah

- Dari modal mudharabah yg diinvestasikan di awal akad diakui sebagai investasi mudharabah. #AkMudharabah

- Pengakuan tersebut adalah pada saat pembayaran kas atau penyerahan aset non kas pada pengelola dana. #AkMudharabah

- Modal tersebut bisa berupa kas maupun aset non kas lo sob. #AkMudharabah

- Apabila dlm bntuk kas diakui sebesar jumlah yg dibayarkan. Dan non las sebesar nilai wajar saat penyerahan (cont) #AkMudharabah

- Bila nilai wajar lbh tinggi dari nilai bukunya, selisih diakui sebagai keuntungan tangguhan sob. #AkMudharabah

- Keuntungan tersebut akan diamortisasi sesuai jangka waktu akad mudharabah/hingga akad berakhir. #AkMudharabah

- Sedangkan bila nilai wajarnya lebih rendah drpd nilai buku, selisihnya diakui sebagai kerugian. #AkMudharabah

- Biar g bingung nih gogo kasih gambaran. #AkMudharabah

- Perlu diingat sob, yang dicatat dari aset nonkas adalah nilai wajarnya lo ya. #AkMudharabah

- Investasi tersebut mulai berjalan saat terjadi penyerahan dana kepada pihak pengelola dana sob. #AkMudharabah

- Penurunan investasi yg terjadi pengakuannya dibedakan berdasarkan waktu terjadinya sob. #AkMudharabah

- Jika sebelum dimulai (penyerahan dana) diakui sebagai kerugian dan mengurangi jumlah nilai investasi. #AkMudharabah

- Jika setelah dimulai (penyerahan dana) akibat adanya kerugian yg disebabkan bukan oleh kelalaian pengelola dana (cont) #AkMudharabah

- Hal tersebut akan diperhitungkan sebagai kerugian yg dibagi berdasarkan prinsip bagi hasil. #AkMudharabah

- Apabila modal investasi mudharabah dlm bentuk asset non kas, perhitungan penyusunannya juga diperhatikan ya sob. #AkMudharabah

- Penyusutan tersebut akan dimasukkan dlm perhitungan bagi hasil sob, dan tidak mengurangi jumlah investasi secara langsung. #AkMudharabah

- Sebelum lanjut kira” kelalaian pengelola dana seperti apa yang dimaksud sob? #AkMudharabah

- Menurut PSAK 105 par 18 berikut adalah beberapa kondisi yg digolongkan dalam kelalaian pengelola dana sob (cont) #AkMudharabah

- Pertama adalah persyaratan yang ditentukan di dalam akad tidak dipenuhi. #AkMudharabah

- Kedua tidak terdapat kondisi di luar kemampuan (force majuer) yg lazim dan atau yg telah ditentukan dlm akad. #AkMudharabah

- Dan yg terakhir adalah hasil keputusan dari institusi yang berwenang bahwa pengelola dana tersebut telah lalai. #AkMudharabah

- Dalam transaksi investasi mudharabah, dana yg diinvestasikan akan dikembalikan pada pemilik dana di akhir akad. #AkMudharabah

- Namun, bagaimana apabila saat akad telah berakhir/jatuh tempo dana tersebut belum dikembalikan? #AkMudharabah

- Menurut PSAK 105 par 109, investasi mudharabah yg belum dikembalikan tersebut akan diakui sebagai piutang sob. #AkMudharabah

- Berikutnya kita bahas mengenai bagi hasil dari transaksi mudharabah ini ya sob. #AkMudharabah

- Bagi hasil baru bisa dibagikan saat usaha telah berjalan dan menghasilkan pendapatan sob. #AkMudharabah

- Dari pendapatan tersebut akan dibagikan pada pemilik dan pengelola dana sesuai nisbah yg disepakati sob. #AkMudharabah

- Dengan begitu, pembayaran bagi hasilnya g ada tagihan dan jadwal pembayaran ya sob. #AkMudharabah

- Dalam suatu produk investasi biasanya kita diberi gambaran proyeksi kinerja usaha dlm jumlah tertentu sob. #AkMudharabah

- Misal dari dana yg akan kita investasikan akan menghasilkan keuntungan sebesar berapa di kemudian hari. #AkMudharabah

- Proyeksi semacam ini diperbolehkan sob, tetapi dilarang untuk mengakui pendapatan berdasarkan proyeksi ini. #AkMudharabah

- Karena dalam transaksi mudharabah keuntungan yg didapat tidak dapat dipastikan karena terdapat risiko. #AkMudharabah

- Dengan begitu pengakuan yang dilakukan harus berdasarkan keuntungan maupun kerugian yang dialami ya sob. #AkMudharabah

- Untuk bagi hasil usaha yg belum dibayarkan oleh pengelola dana diakui sebagai piutang sob. #AkMudharabah

- Lanjut ke akuntansi pengelola dan yuk sob. #AkMudharabah

- Dana investasi mudharabah yg diterima oleh pengelola dana diakui sebagai dana syirkah temporer sob. #AkMudharabah

- Jumlahnya sebesar jumlah kas atau nilai wajar aset nonkas yg diterima saat akad (cont) #AkMudharabah

- Dan pada akhir periode akuntansi diukur sebesar nilai tercatatnya. #AkMudharabah

- Pengelola mengakui pendapatan atas penyaluran dana syirkah temporer scr bruto sblm dikurangi dgn bagian hak pemilik dana. #AkMudharabah

- Dana syirkah temporer dari pemilik dana disajikan sebesar nilai tercatatnya untuk setiap jenis mudharabah. #AkMudharabah

- Bagi hasil dr dana syirkah temporer yg belum dibagikan setelah masa jatuh tempo disajikan sebagai kewajiban. #AkMudharabah

- Sedangkan bagi hasil yang telah diperhitungkan tetapi belum jatuh tempo disajikan dalam pos bagi hasil yg blm dibagikan. #AkMudharabah

- Untuk pengungkapan akuntansinya juga berbeda antara pemilik dan pengelola dana sob. #AkMudharabah

- Pemilik dana mengungkapkan antara lain: rincian jumlah investasi mudharabah berdasarkan jenisya (cont) #AkMudharabah

- Penyisihan kerugian investasi mudharabah selama periode berjalan. #AkMudharabah

- Pengungkapan yang diperlukan sesuai PSAK 101 (Penyajian Laporan Keuangan Syariah) #AkMudharabah

- Sedangkan pengelola dana mengungkapkan antara lain: rincian dana syirkah temporer yang diterima berdasarkan jenisnya. #AkMudharabah

- Penyaluran dana yang berasal dari mudharabah muqayyadah (mudharabah dgn syarat dan ketentuan jenis usaha) #AkMudharabah

- Dan Pengungkapan yang diperlukan sesuai PSAK 101 (Penyajian Laporan Keuangan Syariah) #AkMudharabah

- Alhamdulillah telah sampai pada penghujung kultweet kita kali ini sob.

- Terima kasih atas perhatiannya dan wassalam.

Komentar Terbaru