oleh Admin | Okt 31, 2017 | Perpajakan, Uncategorized

Lebih dari 80 negara di dunia berkomitmen untuk menerapkan Country by Country Report

(CBCR). Sejauh ini sudah lebih dari 50 negara yang mengadopsi, dimana Indonesia merupakan

salah satunya. Dengan terbitnya PMK Nomor 213 Tahun 2016, ketentuan dokumentasi transfer

pricing (TP Doc) bagi grup usaha yang melakukan transaksi afiliasi di Indonesia mengalami

perubahan signifikan. Mulai tahun pajak 2016, tak hanya local file yang wajib disiapkan oleh

grup usaha, tetapi juga master file dan CBCR harus segera disiapkan dalam waktu yang

relatif pendek.

Apa latar belakang dari kebijakan penyampaian Master File dan CBCR?

Pada 2013, G20 Leaders mengendorse Base Erosion and Profit Shifting (BEPS) Action Plan dan

mempromosikan transparansi internasional untuk menangani penghindaran pajak. BEPS action

plan ini terutama ditujukan untuk menangani double non taxation yang tidak fair. Lalu lahirlah

15 action plan dalam BEPS project, yang salah satunya di action 13 adalah CBCR. Indonesia

sebagai negara G20 dan BEPS Assosiate tentu akan berusaha untuk berkomitmen menerapkan

CbCR tersebut sebagai bagian dari minimum standard atas BEPS action plan yang harus

diterapkan. Begitu kita sudah komitmen ikut bertukar CBCR, maka format dan threshold-nya

harus sama, tapi waktu penyampaian dan prosedurnya bisa berbeda-beda menyesuaikan dengan

ketentuan domestik di masing-masing negara. Namun, yang wajib membuat CBCR tidak semua

perusahaan, hanya yang memenuhi kriteria tertentu.

Bagaimana penerapan CBCR di Indonesia?

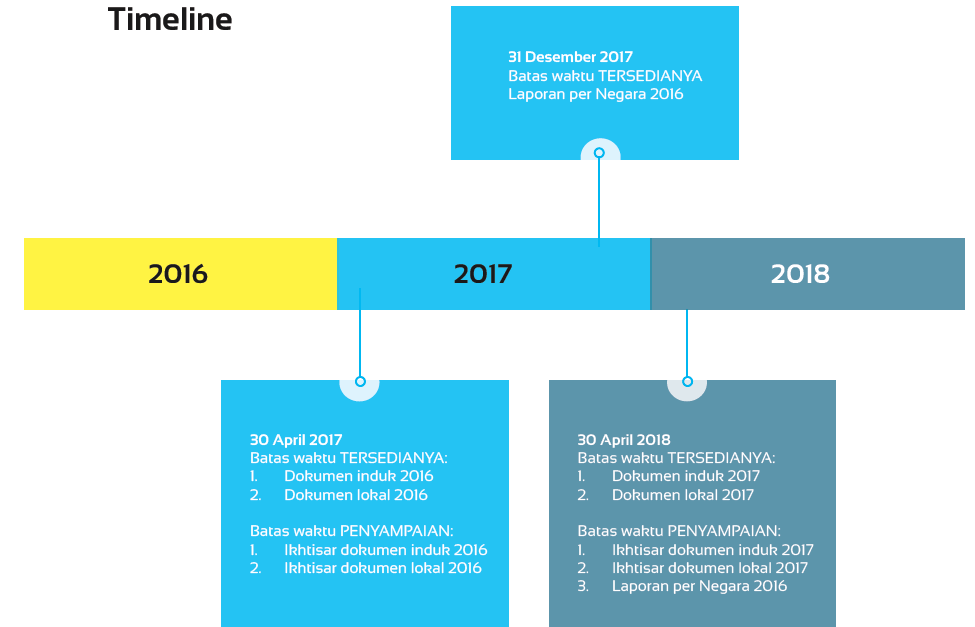

Pemerintah Indonesia telah menerbitkan PMK Nomor 213 Tahun 2016 untuk mengatur

kewajiban penyelenggaraan Dokumen Penetapan Harga Transfer. Itu merupakan paket

dokumentasi transfer pricing yang berisikan dokumen induk (Master file), dokumen lokal (local

file), dan laporan per Negara/Country by Country Report (CBCR). Ini semua harus dibuat dalam

format Bahasa Indonesia.

Isi dari CBCR mencakup soal laba grup di tiap negara, pajak yang dibayarkan, dan jumlah

karyawan, sehingga memberikan informasi aktivitas grup atau fungsi apa saja yang dijalani

setiap grup usaha di masing-masing negara. Dan ini akan ditransmisi secara otomatis, tapi hanya

dengan negara yang sama-sama punya komitmen dan menandatangani perjanjian pertukaran

CBC baik bilateral maupun multilateral. Perjanjian pertukaran CBC secara multilateral namanya

CBC Multilateral Competent Authority Agreement (CBC-MCAA).

Apa urgensi dari CBCR?

Secara tidak langsung kehadiran PMK 213 semacam alert: “Anda tidak bisa main-main lagi

dengan skema grup!”. Sudah ada mekanisme yang mengawasi sehingga fairness akan terjadi. Itu

yang pertama. Kedua, persyaratan kertas kerja dalam CBCR. Tujuannya supaya WP tidak asal-

asalan membuat CBCR, sumbernya harus jelas. Penggunaan CBCR ini dibatasi hanya untuk risk

management, sehingga tidak dapat digunakan sebagai dasar koreksi audit. Nantinya, yang

dipertukarkan ke negara lain hanya CBCR form. Sedangkan kertas kerja tidak. Intinya segala

macam unfairness, tax avoidance, itu bisa dimitigasi dengan baik dari awal.

Artinya pendekatannya DJP ke Wajib Pajak berubah?

Pesan yang dituangkan dalam PMK 213 adalah ingin Wajib Pajak menerapkan Arms Length

Principle (ALP) sejak Wajib Pajak men-set- up harga. Pendekatan ini dikenal dengan nama price

setting approach atau ex-ante basis. Berdasarkan PMK ini, Wajib Pajak diharapkan tidak lagi

menerapkan ex-post basis sehingga akan lebih fair baik dari sisi Wajib Pajak maupun DJP. Jadi

pada saat price setting dia harus setup berdasarkan arms length principle, prinsip kewajaran.

Misalnya, WP menetapkan laba = total cost + 5%. Dari mana angka 5% itu. Ini yang harus

didasarkan pada ALP dan didokumentasikan dalam TP Documentation (Master File dan Local

File). Pesan lebih besar, kami ingin supaya transaksi yang harganya sudah ditentukan sesuai

dengan ALP tidak menjadi potensi koreksi. Tidak fair kalau transaksi afiliasi sudah arms length

sejak awal tahun, tapi tetap dikoreksi. Sebaliknya, Wajib Pajak yang tidak melakukan setting

price berdasarkan ALP tentu akan berisiko untuk dilakukan koreksi oleh pemeriksa. Itu tidak

akan terjadi kalau WP menggunakan price setting berdasarkan ALP. Jikapun realisasi pada akhir

tahun terdapat deviasi dari price setting yang ditetapkan di awal, Wajib Pajak dipersilakan untuk

menjelaskannya di dalam TP Doc. Sehingga semuanya fair dan transparan.

Bukankah transfer pricing sesuatu yang normal?

Transfer pricing merupakan penetapan harga transaksi antara pihak yang terafiliasi. Penentuan

harga jual, harga beli, nilai royalti, nilai jasa, dan apapun bentuknya, itu transfer pricing

sepanjang dilakukan dengan afiliasi. Sampai sini tidak ada masalah karena hakikatnya transaksi

afiliasi adalah sesuatu yang normal dan tidak dilarang secara hukum. Hanya pada saat terjadi

transfer pricing abuse, baru ada masalah. Abuse what for? untuk mengecilkan pajak di Indonesia.

Jadi yang masalah bukan transfer pricing, tapi transfer pricing abuse. Kalau tax planning

ditujukan untuk penghindaran pajak, nah itu baru bermasalah. Kalau dia tidak dilakukan secara

arms length, secara wajar, maka DJP punya kewenangan untuk melakukan koreksi.

Banyak keuntungan diperoleh dengan bisnisnya di Indonesia, mendapatatkan sumber daya energi

dan buruh murah, sampahnya banyak di Indonesia, truknya banyak menghancurkan jalan, tapi

labanya dipindahkan ke luar negeri. Pada saat dia mentransfer ini lah yang bermasalah. Bukan

berarti transfer pricing tidak boleh. Transfer pricing boleh sepanjang wajar (ALP).

Harus diingat bahwa CBCR ini tidak bisa digunakan untuk mengoreksi transfer pricing.

Penggunaanya hanya untuk risk analysis. Jadi hanya untuk melakukan analisis risiko atas

transfer pricing sehingga bisa melihat dimana saja risiko transfer pricing sebuah perusahaan.

Hasil risk analysis akan memberikan rekomendasi atau petunjuk bahwa perusahaan ini layak

diperiksa .atau didalami lebih lanjut transfer pricingnya. Ini sebagai diagnostic tool untuk

melihat risiko transfer pricing. Kalau memang tidak ada risiko, ya tidak akan dijadikan prioritas

utama pemeriksaan transfer pricing. Kalau ada risiko luar biasa, mari teliti mana transaksi yang

paling optimal untuk dilakukan pemeriksaan.

Apakah tidak malah memberatkan WP?

Justru ini akan memudahkan WP, meng-encourage WP untuk patuh menerapkan ALP. Yang

patuh akan keliatan patuh, yang tak patuh akan kelihatan tak patuh. Jadi kita tempatkan TP doc

pada posisi yang fair untuk bisa memberikan perlakuan yang adil. Untuk yang patuh akan

mendapatkan benefit, yang tidak patuh akan mendapatkan disinsetif dalam bentuk punishment

Sanksinya apa bagi WP yang tidak patuh dalam pelaporan Dokumentasi Transfer pricing?

Selama ini, sanksi yang diterapkan atas ketidakpatuhan Wajib Pajak menerapkan ALP atau tidak

membuat TP Doc umumnya sama yaitu 2% per bulan sesuai Pasal 13 ayat (2) UU KUP. Akan

tetapi, saat ini bagi Wajib Pajak yang tidak menyelenggarakan Dokumen Transfer pricing, maka

sanksinya sesuai dengan Pasal 13 ayat 3 Undang-Undang Ketentuan Umum Perpajakan (KUP),

yakni 50% dari pajak yang tidak atau kurang bayar. Sedangkan bagi WP yang telat atau hingga

batas waktu yang sudah ditentukan belum juga menyampaikan dokumentasi transfer pricing,

maka menjadi diskresi pemeriksa apakat TP doc-nya dipertimbangkan atau tidak. Istilahnya

ditetapkan secara jabatan. Apabila dites tidak wajar, maka pemeriksa akan mengenakan sanksi 2% per bulan. Sementara bagi WP yang memanipulasi dokumen transfer pricing berdasarkan informasi yang tidak benar, maka bisa kena sanksi pidana. Sehingga di sini kita tempatkan sesuatu secara adil. Kalau WP tidak membuat TP doc, maka diperlakukan sama seperti WP yang tidak melaksanakan kewajiban pembukuan.

oleh Admin | Okt 30, 2017 | Artikel, Auditing, Direktorat Pendidikan dan Pelatihan

Latar belakang munculnya penggunaan D&A pada audit ini adalah dikarenakan ketika

dihadapkan oleh permasalahan bagaimana kita mendapatkan keputusan yang relevan dengan

informasi dari data yang berjumlah cukup besar (explotion of data). Maka muncul beberapa

alat, seperti alat digital, sistem otomatisasi, robot, analisis data, serta komputasi kognitif.

Hubungan teknologi D&A dan kognitif manusia merupakan saling melengkapi yakni

melalui pendekatan kombinasi dalam menghasilkan kedalaman analitis dan perspektif yang

lebih luas sehingga memungkinkan pengambilan keputusan yang efektif.

a. Analytics (logic)

Yakni kemampuan manusia dalam menganalisis, membandingkan, mengukur,

optimalisasi, memprediksi, mencegah, memonitor, dan menetapkan

b. Cognitive (Rationale)

Yakni kemampuan manusia dalam mempelajari, menilai, menyimpulkan, menduga,

probability, menganalogi, dan memilih.

Kemampuan D&A membuat auditor dapat dengan cepat menganalisis data yang lebih

besar, mendapatkan visibilitas yang lebih besar terhadap tren dan anomali di semua cakupan

tempat dan bisnis, meninjau data pada tingkat presisi yang lebih tinggi sehingga auditor dapat

lebih memfokuskan prosedur audit pada risiko tertentu. Selain itu, otomatisasi

memungkinkan audit lebih adaptif dan responsif terhadap risiko unik yang ada dalam industri

dan bisnis klien.

Kualitas + Wawasan = Nilai

Adapun Proses dari D&A adalah sebagai berikut :

1. Planning

merencanakan audit, termasuk proses, waktu, dan ruang lingkup, serta mengoordinasikan

permintaan data dengan klien

2. Data Extraction

klien mempersiapkan dan melakukan ekstraksi data yang aman, menerima dan

mengangkut data terenkripsi

3. Analysis

mengimpor data klien ke lingkungan yang aman, memvalidasi dan reconcile data klien,

menjalankan rutinitas yang dipilih, melakukan review hasil

4. Reporting

memberikan hasil, review dan penggunaan hasil

5. Completion

menyelesaikan pelaporan

Dalam penggunaan D&A juga dilakukan rutinitas data dan analisis melalui software,

rutinitas yang sudah diprogram, maupun tipe software lainnya yang digunakan untuk

memeriksa, mengurutkan, menyaring data, menganalisis transaksi ataupun data terkait yang

digunakan sebagai bukti audit. Contoh aplikasi atau software ini adalah Microsoft Excel

IDEA, dll. Rutinitas data dan analisis dalam audit ditujukan untuk:

a. penggunaan teknologi yang mampu membantu auditor dengan memproses dan / atau

mengevaluasi populasi data

b. melakukan analisis berdasarkan penerapan aturan bisnis terhadap populasi tersebut,

dan

c. memberikan hasil yang relevan untuk membantu hasil interpretasi auditor

Rutinitas D&A dapat memberi informasi yang relevan untuk mendukung penilaian

risiko, membantu dalam pengujian kontrol atau membantu dalam melaksanakan prosedur

audit substantif. Penentuan jenis, kecukupan, dan kesesuaian bukti audit yang diperoleh dari

rutinitas dipengaruhi oleh pertimbangan faktor-faktor seperti

a. Tujuan rutinitas yang sedang dilakukan

b. jenis data yang digunakan dalam rutinitas dan prosedur yang dilakukan untuk

mengatasi relevansinya dan reliabilitasnya

c. akun signifikan terkait asersi yang relevan ditangani oleh rutinitas

Kategori jenis umum rutinitas D & A

a. Rutinitas D&A yang memisahkan, menyortir atau memanipulasi rincian informasi

yang diaudit dan memberikan output yang digunakan dalam audit

b. Rutinitas D&A yang membantu untuk mendapatkan pemahaman umum tentang

entitas dan / atau mendukung penilaian risiko umum, termasuk perencanaan dan

prosedur analisis akhir

c. Rutinitas D&A yang dilakukan sebagai bagian dalam prosedur audit

d. Rutinitas D&A yang membandingkan jumlah tercatat pada tingkat transaksi ke data

elektronik untuk mendapatkan bukti audit substantif

oleh Admin | Okt 30, 2017 | Auditing

Halo Sobat! Kamis malam? Giliran audit gentayangan! Gimana sharing “Audit Sampling”

minggu lalu? Gogo harap Sobat jadi makin penasaran dengan audit!

Sobat, sebagai calon future auditor, sikap professional scepticism harus dimiliki untuk

menghasilkan audit berkualitas. Kurangnya sikap professional scepticism dapat berujung pada

misstatement yang tidak terungkap sepenuhnya. Peningkatan lebih lanjut dalam professional

scepticism harus ditunjukkan dengan sebuah pemahaman psikologi, khususnya bias kognitif. Bias

kognitif dapat mempengaruhi para stakeholder dalam proses pelaporan keuangan, termasuk

auditor, sehingga mengurangi kualitas audit. Maka dari itu, malam ini, kita bakal sharing tentang

“Bias Kognitif” dalam audit! Tapi, sebelum ke sana, gimana sih konsep bias dalam standar

internasional?

Bias menjadi rujukan di dalam beberapa standar internasional audit, tapi penggunaan

istilahnya berbeda dari literatur psikologi, Sobat! Dalam Handbook of International Quality Control,

Auditing, Review, Other Assurance, and Related Services Pronouncements IAASB, management bias

didefinisikan sebagai “A lack of neutrality by management in the preparation of information.”

Neutrality di sini berarti “bebas dari bias.” Selanjutnya, ISA mewajibkan auditor untuk waspada

terhadap indikator bias manajemen dan mengambil tindakan mitigasi saat bias diketahui. Jadi,

menghilangkan bias dilihat sebagai sesuatu yang bukan saja diinginkan, tetapi juga memungkinkan,

Sobat!

Pada bulan Desember 2015 lalu, ada sebuah diskusi mengenai bias auditor yang mengacu

pada bias kognitif. Analisis terhadap tanggapan konsultasi “Invitation to Comment, Enhancing Audit

Quality in the Public Interest” (the ITC) IAASB mengidentifikasi risiko bahwa auditor mungkin secara

tidak sadar melakukan bias, Sobat! Analisis ini menyarankan auditor memitigasi subconscious bias ini

dengan cara menjadi lebih aware bahwa bias tersebut benar-benar ada. Riset terhadap bias kognitif

menemukan bahwa awareness dan pelatihan dapat membantu memitigasi bias, tapi mungkin tidak

sepenuhnya efektif.

Literatur mengenai bias kognitif berakar pada sebuah publikasi berjudul “Judgement under

Uncertainty: Heuristics and Biases” oleh Amos Tversky dan Daniel Kahneman. Isu yang mereka coba

jawab adalah mengapa beberapa penilaian manusia terlihat irasional dan tidak optimal. Mereka

menjelaskan bahwa sejumlah bias kognitif yang telah berkembang memengaruhi manusia dalam

pengambilan keputusan.

Beberapa bias kognitif berfungsi sebagai shortcut untuk pengambilan keputusan yang cepat

meski tidak terlalu akurat dan sangat membantu apabila waktunya singkat. Sebagai contoh, auditor

tetap perlu membuat keputusan saat memiliki informasi yang tidak lengkap atau saat asersi

pelaporan keuangan bergantung pada informasi yang forward-looking. Selain itu, audit dengan

sumber terbatas bergantung pada interaksi sosial yang baik dengan klien agar perolehan informasi

jadi lebih efisien. Akibatnya, proses audit rentan terhadap bias kognitif, Sobat!

Ada 12 bias kognitif yang paling relevan terhadap proses audit:

1) Hindsight bias

2) Outcome bias

3) Confirmation bias

4) Anchoring bias

5) Availability heuristic

6) Groupthink

7) Overconfidence

8) Recency

9) Conjunction bias

10) Selective perception

11) Stereotyping

12) Blind-spot bias

Kendalanya adalah bahwa bias kognitif ini merupakan akibat langsung dari menjadi manusia,

Sobat! Bias kognitif dapat dimitigasi dengan cara merancang sistem yang dapat mengurangi

dampaknya. Namun, tidak semua bias kognitif bisa dihilangkan. Audit yang benar-benar

menghilangkan bias kognitif mungkin akan sangat memakan waktu dan mahal. Oleh karena itu,

tantangan ini menuntut tanggung jawab seluruh stakeholder untuk kualitas sistem secara

keseluruhan. Setiap pihak perlu meningkatkan awareness terhadap bias kognitif agar sistem dan

proses dapat dirancang menjadi lebih tangguh. Nah, siapa aja nih stakeholder-nya, Sobat?

1) Auditor

Saat merancang dan melakukan proses audit, auditor perlu menyadari sejauh mana mereka

terpengaruh oleh subconscious bias. Mereka harus memitigasi bias sebisa mungkin, baik

pada tahap perancangan dan selama mereviu temuan audit.

2) Penyusun standar

Saat menyusun standar, mereka harus memastikan bahwa standar tersebut tidak

menciptakan sistem yang rentan terhadap bias.

3) Penyusun laporan keuangan

Mereka harus menyiapkan laporan keuangan yang transparan. Mereka juga harus

memastikan bahwa auditor mereka didukung dalam menerapkan professional scepticism

dan diberi ruang untuk melakukan pekerjaan secara independen.

4) Komite audit

Mereka harus mempertanyakan auditor selama proses audit untuk mengidentifikasi area-

area di mana bias kognitif mungkin terjadi dan meminta auditor mereka untuk

meminimalkan dampak bias kognitif pada proses audit.

5) Regulator

Regulator harus berfokus pada peningkatan kualitas audit yang lebih baik dan bekerja sama

dengan stakeholder kualitas audit lainnya untuk meminimalkan risiko bias auditor.

6) Investor

Investor harus memikirkan bagaimana cara meminimalkan dampak bias terhadap proses

seleksi auditor.

7) Masyarakat

Masyarakat harus mendorong diskusi baru mengenai kualitas audit yang berakar pada

komitmen bersama terhadap kualitas.

Nah, itu dia sharing Gogo mengenai bias kognitif pada malam ini! Semoga menambah

pengetahuan para Sobat Audit! Jangan lupa kepo Twitter untuk kultweet asik dan Instagram untukinfografik menarik hanya di @jagoakuntansi! Nantikan gentayangan audit pada Kamis malam

berikutnya, Sobat!

Keep Learning, Sharing, Inspiring!

Sumber: Gambier, Andrew. Banishing bias? Audit, objectivity and the value of professional

scepticism. London: Association of Chartered Certified Accountants, 2017.

oleh Admin | Okt 30, 2017 | Artikel, Auditing, Direktorat Pendidikan dan Pelatihan

Sobat gogo pasti tidak asing dengan salah satu jasa yang diberikan oleh Akuntan Publik.

yang satu ini, yaitu audit. Nahkali ini terkait jasa audit kita akan bahas hal yang lekat

dengan jasa audit yaitu sampling.

Auditor di Indonesia yang melaksanakan jasa audit mengacu pada Standar Audit yang

dibuat oleh IAPI. Untuk hal yang menyakut dengan Jasa Audit teman-teman bisa

melihat Standar Audit dengan mengakses laman IAPI.

Nah kita mulai bahas sampling dengan mengerti arti sampling. Sampling adalah

penerapan prosedur audit terhadap kurang dari100% unsur dalam suatupopulasi.

Diharapkan sampling dampak menggambarkan keadaan populasiagar Auditor

mendapatkan basis untuk menarik kesimpulan atas keadaan populasi tersebut.

Karena tidak100% unsur dalam suatu populasi diterapkan prosedur audit,maka

terdapat risiko sampling.

Jadi agar auditor tidak menarik kesimpulan yang salah karena adanya risiko sampling,

auditor harus melakukan beberapa tindakan sebelum melakukan samplingyaitu:

1. Perancangan suatu sampel audit

2.Mempertimbangkan tujuan prosedur audit dan karakteristik populasi

3.Menentukan ukuran sampel

4.Memilih unsur-unsur yang akan diuji dengan peluang antara unsur satu dan yang

lain sama untuk dipilih

Sampling dibagi menjadi dua yaitu statistik dan nonstatistik. Untuk sampling statistik

memiliki karakteristik yaitu pemilihan unsur sampel dilaksanakan secara acak dan

penggunaan teori probabilitas untuk menilai hasil sampel, termasuk untuk mengukur

risiko sampling. Jika suatu sampling tidak memiliki kedua karakteristik dianggap sebagai

sampling non statistik.

Besarnya ukuran sampel akan dipengaruhi oleh faktor:

a.Tingkat keyakinan auditor

b.Tingkat kesalahan yang diharapkan

c.Tingkat kesalahan yang dapat ditolerir

Tingkat keyakinan auditor dalam mempengaruhi besarnya ukuransampel dilihat dari

pengalaman auditor dalam melakukan prosedur auditor pada unsur tersebut sesuai

dengan tujuan prosedur tersebut di keadaan kliennya. Semakin tinggi tingkat keyakinan

auditor kepada keadaan klien untuk dilalukan prosedur audit maka semakin sedikit

sampel yang akan diambil, begitu sebaliknya.

Tingkat kesalahan yang diharapkan yang dimaksud adalah tingkat kesalahan yang

ditemukan oleh auditor sebelum melakukan prosedur audit tersebut. Auditor yang

melakukan prelimenary research pada kliennya akan menemukan tingkat kesalahan.

Semakin tinggi tingkat kesalahan yang diharapkan maka semakin tinggi sampel yang

akan ditentukan, begitupun sebaliknya.

Tingkat kesalahan yang dapat ditolerir adalah tingkat kesalahan dalam melaksanakan

prosedur audit tersebut. Semakin kecil tingkat kesalahan yang dapat ditolerir maka

semakin besar sampel yang akan diambil, begitupun sebaliknya.

Jika auditor telah melakukan sampling, auditor juga harus mengevaluasi hasil sampling

yaitu dengan menilai hasil sampel, dan menilai apakah penggunaan sampling telah

menyediakan basis yang wajar untuk menarik kesimpulan tentang populasi yangdiuji.

Saat sampling audit belum dapat memberikan basis yang wajar untuk penarikan

kesimpulan auditor dapat melakukan penyesuaian sifat, saat dan luas untuk prosedur

audit tambahan, ataupun meminta klien (manajemen) untuk menginvestigasikesalaahan

penyajian yang terlihatpada sampel tersebut dan melakukan penyesuaian yang

diperlukan.

Nah Sobat,demikian penjelasan Gogo mengenai Sampling kali ini. Semoga bermanfaat

bagi sobat-sobat sekalianya.Tetap semangat untuk belajar dan berbagiya,Sob!

Nantikan materi-materi auditing dari Gogo minggu depan.

KJAI!Learning, Sharing ,Inspiring!!!

Sumber:

Gray,Ian andManson, Stuart.(2008) ‘The Audit Process Principles, Practice and Cases’,

Chapter11,4thedition, Singapore: Thomson Learning

oleh Admin | Okt 30, 2017 | Artikel, Auditing, Direktorat Pendidikan dan Pelatihan

Selamat Malam! Gimana kabarnya semua? Sudah siap belajar audit bareng Gogo?

Masih ingat kan kalau minggu lalu kita membahas tentang KPPK? Nah, kali ini Gogo

melanjutkan pembahasan minggu lalu, simak yuk simak..

Laporan Keuangan terdiri atas Laporan Keuangan triwulanan unaudited dan Laporan

Keuangan tahunan audited. Jika terdapat kesalahan hal yang harus dilakukan pelapor yaitu:

1. Pelapor harus menyampaikan koreksi atas kesalahan laporan dimaksud ke Bank

Indonesia. Koreksi laporan ini kan menjadi laporan pengganti atas laporan yang telah

diterima sebelumnya.

2. Nah, Laporan, koreksi laporan, dan/atau dokumen pendukung disampaikan kepada

Bank Indonesia secara online melalui website pelaporan di Bank Indonesia dengan

alamat https://www.bi.go.id/lkpbuv2.

Laporan yang disampaikan ini tidak boleh sembarangan karena BI dapat melakukan

penelitian terhadap kebenaran laporan dan/atau koreksi laporan yang disampaikan Pelapor.

Penelitian ini dilakukan dengan:

(1) memintapenjelasan, bukti, catatan, dan/ataudokumen pendukung, dengan atau tanpa

melibatkan instansi terkait

(2) melakukan pemeriksaan langsung terhadap Pelapor;

(3) meminta penjelasan dari KAP yang ditunjuk oleh Pelapor untuk menjelaskan Laporan

KPPK yang telah melalui Prosedur Atestasi

(4) menunjuk pihak lain untuk melakukan penelitian bagi BI.

Bukti pembukuan, catatan, dokumen, dan penjelasan yang diperlukan dalam rangka

penelitian kebenaran laporan ini harus disampaikan kepada BI paling lama 15 hari sejak

tanggal penerbitan surat permintaan.

Pelanggaran terhadap ketentuan pelaporan KPPK dapat dikenakan sanksi administratif

sebagai berikut:

1. Pelapor yang menyampaikan Laporan KPPK secara tidak lengkap dan/atau tidak

benar dikenakan sanksi administrative berupa denda sebear Rp500.000,00 untuk

setiap laporan.

2. Pelapor yang terlambat menyampaikan Laporan KPPK, Laporan KPPK yang telah

melalui Prosedur Atestasi, dan Laporan Keuangan dikenakan sanksi administratif

berupa denda sebesar Rp500.000,00

3. Untuk setiap hari kerja keterlambatan dengan denda paling banyak sebesar

Rp5.000.000,00.

4. Pelapor yang tidak menyampaikan Laporan KPPK, Laporan KPPK yang telah melalui

Prosedur Atestasi, dan Laporan Keuangan dikenakan sanksi administratif berupa

denda sebesar Rp10.000.000,00 dapat dikenakan teguran tertulis dan/atau

pemberitahuan kepada otoritas/instansi berwenang.

5. Pelapor yang terlambat atau tidak menyampaikan informasi mengenai pemenuhan

Peringkat Utang (Credit Rating) dikenakan sanksi administratif berupa teguran

tertulis dan/atau pem beritahuan kepada otoritas atau instansi berwenang.

6. Selain dikenakan sanksi administrative berupa denda, Pelapor yang terlambat dan/atau

tidak menyampaikan Laporan KPPK, Laporan KPPK yang telah melalui Prosedur

Atestasi, dan/atau Laporan Keuangan,

7. Pelapor dapat dikenakan sanksi administrative berupa teguran tertulis dan/atau

pemberitahuan kepada otoritas atau instansi yang berwenang dalam hal:

(a) Pelapor tidak membayar sanksi administrative berupa denda; atau

(b) Pelapor telah dikenakan sanksi administrative berupa denda sebanyak 3 (tiga) kali

dalam 1 (satu) tahun kalender.

Ketentuan jika terjadi Force Majeure :

1. Pelapor yang mengalami kondisi force majeure sehingga menyebabkan keterangan

dan data tidak tersedia, dikecualikan dari kewajiban menyampaikan laporan untuk

periode laporan pada saat force majeure terjadi.

2. Sementara itu, Pelapor yang mengalami kondisi force majeure sehingga menyebabkan

penyampaian laporan terhambat, dikecualikan dari kewajiban menyampaikan laporan

dalam batas waktu penyampaian laporan.

3. Ketika mengalami kondisi force majeure, Pelapor wajib menyampaikan

pemberitahuan secara tertulis kepada BI dengan memberikan penjelasan mengenai

keadaan force majeure yang dialami.

Nah Sobat, demikian penjelasan Gogo mengenai KPPK kali ini. Semoga bermanfaat bagi

sobat-sobat sekalianya.Tetap semangat untuk belajar dan berbagi ya,Sob!

Nantikan materi-materi auditing dari Gogo minggudepan.

KJAI! Learning, Sharing, Inspiring!!!

Sumber:

1. Surat Edaran Bank Indonesia No.17/3/DSTA

tentangPelaporanPenerapanPrinsipKehati-

hatiandalamPengelolaanUtangLuarNegeriKorporasi Nonbank

2. Tanya Jawab Surat Edaran Bank Indonesia

No.17/3/DSTAtentangPelaporanPenerapanPrinsipKehati-

hatiandalamPengelolaanUtangLuarNegeriKorporasiNonbank dalam

http://www.bi.go.id/id/peraturan/moneter/Documents/se_170315_faq.pdf (diakses

pada 29 September 2017 pukul 19.46 WIB)

Komentar Terbaru