Halo!! Selamat Malam Sobat Gogo yang kian hari kian hebat nan kece. Malam ini prodi akuntansi manajemen akan kembali hadir untuk membahas suatu tema. Dan kali ini kami akan membahas tentang suatu jurnal yang teman-teman bisa buka di link berikut http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.112.757&rep=rep1&type=pdf.

Sesuai dengan jurnal tersebut, kali ini kita akan bahas Activity Based Management. Dan judul jurnal yang sesuai dengan tema kita mala mini yaitu Activity-based management in a small company: a case study.

Studi kasus kali ini yaitu suatu perusahaan asal Inggris yaitu GE Mustil(GEM). Sebuah perusahaan manufaktur yang memproduksi empat jenis mesin yaitu sander, splitter, shaper dan foiler. Keempatnya diproduksi sendiri sebanyak 22% dan sisanya didapat dari supplier. Berkaitan dengan biaya, omset pertahun dari GEM yaitu 0.5 milllion.

GEM memberikan data total keseluruhan biaya, sebagai berikut:

Setelah mendapat total cost yang dibutuhkan dibuatlah diagram presentasi, seperti berikut:

Dari data tersebut, kemudian manajemen membagi kedalam dua aktivitas yaitu nilai tambah aktivitas dan non tambah nilai aktivitas, yang telah dibuatkan diagramnya sebagai berikut:

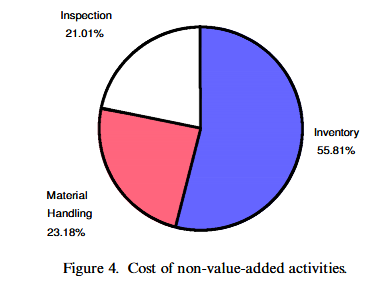

Penjabaran aktivitas non tambah nilai aktivitas tersebut, disajikan kembali dalam bentuk diagram untuk memudahkan dalam membaca dan mengidentifikasinya. Berikut diagramnya:

Dari kegiatan non tambah nilai aktivitas, manajemen harus mengidentifikasi dan mengeliminasi biaya-biaya yang sekiranya tidak menurunkan atribut produk, kualitas produk, dan kinerja. Sebagai contoh yaitu untuk menghilangkan biaya inspeksi digantikan dengan asuransi dan proses kontrol secara dinamis sehingga kualitas dapat dipertahankan. Begitu pula dengan penanganan material dan aktivitas terkait persediaan dapat dihilangkan dengan menggunakan metodologi dan teknik yang berbeda. Hal ini bukan tanpa alasan, mengingat tujuan daripada ABM untuk menekan biaya untuk meningkatkan laba. Sehingga tujuan daripada ABM dapat tercapai.

Kinerja GEM harus diukur pada tingkat aktivitas, dan ukuran kinerja mencangkup keduanya yaitu pengukuran keuangan dan non keuangan. Sedangkan kendali atau satuan biaya harus sesuai dengan tingkat kinerja masing-masing aktivitas. Contohnya kegiatan perakitan yang memiliki satuan yaitu jam kerja.

Pada intinya jurnal ini membahas tentang penerapan ABM pada suatu perusahaan di Inggris. GEM harus menggunakan analisis berdasarkan aktivitas (ABM). Tujuannya adalah untuk membedakan nilai tamban dan non tambah aktivitas. Untuk kemudian di eliminasi guna menekan biaya agar sesuai dengan tujuan awal ABM yaitu meningkatkan laba.

Ok sob, sekian dulu materi dari prodi akmen hari ini.Sampai bertemu minggu depan di Kultweet selanjutnya. Keep learning, Sharing, Inspiring !

Komentar Terbaru