Halo!! Selamat Malam Sobat Gogo! kembali lagi dengan kultweet dari prodi akuntansi manajemen nih… jangan lupa retweet dan like nya ya ^__^

Melanjutkan materi CVP Analysis nih Sob! Malam ini kita akan membahas jurnal International dari Krishnammal College for Women, Coimbatore, India.

Kalian bisa lihat langsung jurnal ini di link berikut ya Sob!

http://oaji.net/articles/2017/352-1490343704.pdf

Jurnal ini berjudul “An analysis of Cost Volume Profit of Nestle Limited”yaitu suatu penelitian analisis CVP yang menggunakan data sekunder dari perusahaan Nestle Ltd. Penelitian ini bertujuan untuk memastikan nilai kontribusi dengan rasio P/V perusahaan dan untuk menganalisa Break Even Point serta Break Even Rasio perusahaan Nestle Ltd. Data sampel yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan Nestle Ltd, periode 2012 – 2016 (5 Tahun).

Sebelum masuk ke jurnal nya, kita interpretasi kan dulu variabel yang akan jadi objektif pembahasan ini yuk Sob! Objektif penelitian ini adalah contribution, profit volume ratio, BEP dan Break even ratio. Contribution adalah selisih antara penjualan dengan variable cost atau marginal cost of sales dengan arti lain keuntungan dari harga jual atas variabel cost per unit. Profit volume ratio juga sering disebut contribution ratio atau marginal ratio mengungkapkan nilai kontribusi per produk sebagai presentase dari turnover dengan rumus kontribusi/sales x100%. Break even point analisis adalah suatu metode hubungan antara pendapatan penjualan, variable cost, dan fixed cost untuk menentukan level operasi dimana seluruh biaya sama dengan pendapatan penjualan dengan arti lain No Profit and No Loss point. Sedangkan Break even ratio adalah hubungan antara break even penjualan dengan aktual penjualan dari perusahaan dengan rumus break even sales/actual sales x 100%. Setelah kita mengetahui interpretasi dari objektif nya, yuk mulai bahas analisis data nya Sob! Dari data sekunder terdapat tabel sales, fixed dan variable cost periode 2012 – 2016 dari perusahaan Nestle Ltd sebagai berikut :

|

Year |

Sales | Fixed Cost | Variable Cost |

| 2012 | 83.023,01 | 4.366,00 | 48.371,71 |

| 2013 | 90.619,02 | 4.366,00 | 50.572,72 |

| 2014 | 98.062,71 | 4.366,00 | 56.653,73 |

| 2015 | 81.232,72 | 4.366,00 | 43.234,71 |

| 2016 | 74.908,00 | 4.366,00 | 44.530,42 |

- Maka nilai kontribusi dapat kita hitung sebagai berikut:

Tabel diatas menggambarkan bahwa kontribusi tertinggi adalah 41.409 pada tahun 2014 dan terendah 30.377,61 pada tahun 2016. Penjualan harus ditingkatkan agar nilai kontribusi dapat meningkat.

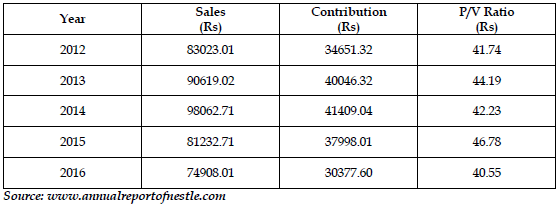

- Profit volume ratio dapat kita hitung dengan tabel sebagai berikut :

Berdasarkan tabel diatas, penelitian mengungkapkan bahwa periode dengan profit volume tertinggi adalah 46.78% di tahun 2015 dan terendah 40.55% di tahun 2016. P/V ratio ini harus ditingkatkan untuk nilai perusahaan lebih baik kedepannya.

- Break even point dapat kita hitung dengan tabel sebagai berikut :

Sangat jelas bahwa terjadi break even point lebih tinggi pada tahun 2016 bila dibandingkan 2015. Peningkatan di penjualan dan kontribusi adalah esensi untuk kestabilitasan break even point.

- Rasio Break even dapat kita hitung dengan tabel sebagai berikut :

Pada tabel diatas rasio break even di tahun 2016 (14,37%) lebih tinggi dibandingkan dengan tahun 2014 (10,54%). Dengan nilai rasio tersebut, ini sangat krusial untuk memperbaiki break even point guna menambah rasio break even dalam bisnis yang tak terelakkan.

Temuan dan Anjuran dalam penelitian ini yakni Sales di periode 2012 – 2016 sangat fluktuasi. Oleh karena itu, sales harus ditingkatkan untuk meningkatkan nilai kontribusi.

P/V Rasio tertinggi adalah tahun 2015 (46,78%) dan terendah di tahun 2016 (40,55%). Keduanya merupakan factor kunci yang digunakan dalam rasio P/V yakni kontribusi dan penjualan menunjukkan tren fluktuasi dimana alasan atas ketidakstabilan dalam rasio P/V. Langkah-langkah yang harus diambil adalah meningkatkan penjualan untuk kestabilitasan rasio P/V. Break even point tertinggi adalah pada tahun 2016 dan terendah pada tahun 2015. Peningkatan pada penjualan dan kontribusi adalah esensi dari kestabilitasan break even point. Rasio break even tertinggi adalah tahun 2016 (14,37%) dan terendah adalah di tahun 2014 (10,54%). Dengan nilai rasio tersebut, ini sangat krusial untuk memperbaiki break even point guna menambah rasio break even dalam bisnis yang tak terelakkan.

Kesimpulan dari jurnal ini adalah keseluruhan cost volume profit dari perusahaan Nestle Ltd dilakukan secara tinggi. Sedangkan keseluruhan penjualan dilakukan sangat baik dan dapat dipertahankan. CVP Analysis menguji perilaku dari perubahan output level, harga jual, variable cost per unit dan fixed cost dari suatu barang atau jasa.

Gimana sob, sobat gogo semakin paham kan bagaimana implementasi CVP Analysis itu sendiri :D. Dimana #CVPAnalysis ini dapat membantu perusahaan untuk mengetahui berapa cost volume yang dikeluarkan dengan profit yang didapat, apakah terdapat break even point atau bahkan profit J.

Ok sob, sekian dulu materi dari prodi akmen hari ini. Sampai bertemu minggu depan di Kultweet selanjutnya. Keep learning, Sharing, Inspiring !

Komentar Terbaru