Pada

8 November 2017, Bank Indonesia (BI) resmi bekerjasama dengan Ikatan Akuntan

Indonesia (IAI), meluncurkan Pedoman Akuntansi Pesantren (PAP) di arena Indonesia Shari’a Economic Festival (ISEF)

2017, di Grand City Convention Center, Surabaya.

Pedoman

ini dibuat sebagai bentuk keberpihakan IAI dan BI akan pemberdayaan ekonomi

Pondok Pesantren agar mampu menyusun laporan keuangan sesuai dengan standar

akuntansi keuangan yang berlaku umum di Indonesia.

Bank

Indonesia memandang bahwa pesantren yang jumlahnya ribuan di Indonesia bisa

menjadi lokomotif pengembangan ekonomi syariah di Indonesia.

Fakta

yang ada memang saat ini banyak pesantren yang mulai bergerak dalam

pengembangan sektor ekonomi pesantren dengan dimulai pendirian BMT atau

koperasi syariah lalu berkembang dengan pengembangan bisnis pesantren.

Di

Jawa Timur, Ponpes Sidogiri merupakan salah satu pondok pesantren yang menjadi

pionir dalam pengembangan bisnisnya, saat ini tidak hanya pada sektor lembaga

keuangan tetapi mereka juga memiliki unit bisnis sebagai pengembangan ekonomi

di pesantren.

SAK

yang digunakan sebagai acuan dalam penyusunan Pedoman Akuntansi Pesantren

adalah Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP),

PSAK Syariah dan ISAK Syariah

Pertimbangan

dalam memilih acuan ini dilandasi bahwa aset yang dikelola Pondok Pesantren

relatif besar nilainya. Dimana sebagian besar aset Pondok Pesantren adalah

Waqaf permanen berupa tanah.

PAP

mengatur bahwa laporan keuangan lengkap yang harus disusun oleh Pondok

Pesantren adalah: (1) Lap. Posisi Keuangan (2) Lap. Aktivitas (3) Lap. Arus Kas

(4) Catatan atas Laporan Keuangan.

PAP

ini diterapkan hanya untuk pondok pesantren yang telah berbadan hukum yayasan,

dimana telah terdapat pemisahan kekayaan antara pondok pesantren dengan Pemilik

Yayasan.

PAP

tidak diterapkan pada badan usaha yang berbadan hukum yang dimiliki oleh Pondok

Pesantren seperti Perseroan terbatas.

PAP

juga akan terus disesuaikan apabila terdapat PSAK atau ISAK baru yang relevan

dengan aktivitas pondok pesantren.

Akuntansi

pesantren juga tidak menjadi standar tersendiri, karena transaksi yang ada di

pesantren sudah diatur oleh standar akuntansi yang berlaku saat ini.

Beberapa

pondok pesantren memiliki unit usaha yang dikelola secara mandiri yang masih merupakan

bagian dari badan hukum yayasan pondok pesantren. Unit usaha strategis tersebut

termasuk dalam entitas pelaporan pondok pesantren.

Unit

usaha dari pondok pesantren juga dapat berdiri sendiri sebagai badan hukum yang

terpisah, seperti dalam bentuk koperasi, perseroan terbatas, dan bentuk badan

hukum lainnya. Unit usaha tersebut tidak termasuk dalam cakupan entitas pelaporan

pondok pesantren.

Nah

Sob, Salah satu yang dibahas dalam PAP adalah tentang Akuntansi Aset neto bagi

pesantren.

Aset

neto adalah hak residual atas aset yayasan pondok pesantren setelah dikurangi

semua liabilitas. Dalam PAP, Aset neto dikelompokkan menjadi 2, yaitu Aset Neto

Tidak terikat dan Aset Neto Terikat.

Aset

Neto Tidak Terikat adalah aset neto berupa sumber daya yang penggunaannya tidak

dibatasi untuk tujuan tertentu oleh pemberi dana atau hasil operasional yayasan

pondok pesantren.

Contoh:

Kontribusi dari santri, Hibah dari pendiri dan pengurus yayasan pondok pesantren,

bantuan dari pemerintah, korporasi, dan masyarakat yang tidak ada pembatasan

penggunaannya, dan aset neto terikat yang berakhir pembatasannya.

Pada

akhir tahun buku, pendapatan tidak terikat dan beban tidak terikat ditutup

(closing entries) ke aset neto tidak terikat.

Ilustrasi

Jurnal: *Pada saat akhir periode:*

Pendapatan

tidak terikat (Dr)

Beban

tidak terikat (Cr)

Aset

neto tidak terikat (Cr)

Yang

kedua yaitu Aset Neto Terikat, Aset Neto Terikat adalah aset neto berupa sumber

daya yang penggunaannya dan/atau waktunya dibatasi untuk tujuan tertentu dan/atau

jangka waktu tertentu oleh pemberi dana.

Aset

Neto terikat terdiri atas 2 jenis,yaitu: Aset Neto Terikat Permanen, dan Aset

Neto terikat Temporer

(1)

Pembatasan Permanen adalah pembatasan penggunaan sumber daya yang ditetapkan

oleh pemberi dana, ketentuan syariah, dan peraturan perundang-undangan, agar

sumber daya tersebut dipertahankan secara permanen.

(2) Pembatasan Temporer pembatasan penggunaan

sumber daya oleh pemberi dana yang menetapkan agar sumber daya tersebut

dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya

keadaan tertentu.

Pada

akhir tahun buku, pendapatan terikat dan beban terikat ditutup (closing

entries) ke aset neto terikat. Dan Aset neto terikat direklasifikasi ke aset

neto tidak terikat pada saat terpenuhinya program atau berakhirnya waktu

pembatasan.

*Ilustrasi

Jurnal reklasifikasi:*

Aset

Neto Terikat yang Berakhir Pembatasannya (Dr)

Aset

Neto tidak terikat (Cr)

Oiya Sob, PAP ini sifatnya tidak mengikat bagi pondok pesantren dalam menyusun laporan keuangan, artinya pondok pesantren dapat menyusun laporan keuangan yang lebih sesuai dengan karakter bisnisnya selama sesuai dengan standar akuntansi yang berlaku di Indonesia.

Namun, pada umumnya pondok pesantren di Indonesia belum menyusun laporan keuangan atau belum memiliki tata kelola yang baik sehingga tantangan terbesar dalam implementasi PAP ini adalah kemauan dan kesadaran dari pondok pesantren untuk mengimplementasikan PAP.

Gambar: Youtube Agoessam, Pondok Pesantren Sidogiri

Tuntutan yang besar terhadap akuntabilitas publik berimplikasi pada

manajemen publik untuk memberi informasi kepada publik, salah satunya adalah

informasi akuntansi yang berupa laporan keuangan.

Sektor

publik merupakan organisasi yang kompleks dan heterogen, yang menyebabkan

kebutuhan informasi untuk perencanaan dan pengendalian manajemen lebih

bervariasi. Tidak sebatas informasi finansial saja tetapi juga informasi non

finansialLangenderfer

(1973) dalam glynn

j. J. (1973) menyatakan bahwa akuntansi secara normatif memiliki 3 (tiga)

aspek, yaitu :

1. Sifat informasi yang diberikan.

2. Pihak yang menerima atau memakai

informasi.

3. Tujuan informasi diberikan.

Organisasi sektor publik dituntut untuk membuat laporan keuangan

eksternal yang meliputi :

1. Laporan realisasi anggaran.

2. Laporan arus kas.

3. Neraca.

4. Catatan atas laporan keuangan.

Laporan keuangan

publik merupakan representasi posisi keuangan dar transaksi-transaksi yang

dilakukan oleh suatu entitas sektor publik. Laporan

keuangan sektor publik menyediakan informasi mengenai sumber-sumber alokasi,

dan penggunaan sumber daya keuangan atau financial informasi mengenai bagaimana entitas

mendanai aktivitasnya dnan memennuhi kebutuhan kasnya, informasi yang berguna untuk

mengavaluasi kemampuan entitas dalam pendanaan aktivitasnya, memenuhi kewajiban

serta komitmennya, informasi mengenai kondisi financial suatu entitas dan

perubahan didalmanya, dan juga informasi agregat yang berguna untuk

mengevaluasi kinerja entitas dalam hal bidanng jasa, efisiensi, dan pencapaian

tujuan.

Adapun

Tujuan umum dari pelaporan keuangan sektor publik ini adalah memberikan

informasi mengenai posisi keuangan, kinerja, dan arus kas dari suatu entitas

yang berguna bagi sejumlah besar pemaikai (wide range users), untuk membuat

dan mengavaluasi keputusan mengenai

alokasi sumber yang dipakai entitas dalam aktivitasnya untuk mencapai

tujuan.

Adapun

tujuan khusus dari pelaporan keuangan sektor publik ini yakni menyediakan

informasi yang relevan dalam pengambilan keputusan dan menunjukkan

akuntabilitas entitas atas sumber daya yang dipercayakan.

Jenis pelaporan keuangan keuangan

publik, terdiri dari 2 jenis yakni

:

Pelaporan

kinerja itu merupakan refleksi kewajiban untuk mempersentasikan dan melaporkan

kinerja semua aktivitas dan sumber daya yang perlu dipertanggungjawabkan.

Kalau

pelaporan keuangan itu merupakan cerminan dari posisi keuangan serta

transaksi-transaksi yang telah dilakukan suatu organisasi sektor publik dalam

kurun waktu tertentu.

Beberapa alasan

pembuatan laporan keuangan :

1. Dari sisi internal : alat

pengendalian dan evaluasi kinerja manajerial dan organisasi.

2. Dari sisi eksternal : mekanisme

pertanggung jawaban dan sebagai dasar dalam

pengambilan keputusan.

Tujuan informasi diberikan.

Ada bentuk/ragam laporan keuangan

sektor publik yakni:

Laporan Arus Kas, adalah laporan yang menggambarkan perubahan posisi kas dalam satu periode

akuntansi, pada laporan ini perubahannya akan dilihat dari kegiatan operasi,

pendanaan dan investasi. Terdapat dua metode dalam menyajikan arus kas yaitu

metode langsung dan metode tidak langsung, pada metode langsung pemisahannya

dilakukan dua kali sebab pemisahannya masih mewajibkan untuk menentukan dan

melaporkan jumlah yang sama untuk arus kas neto dan aktifitas operasi secara

tidak langsung.

Laporan Kinerja keuangan/

Surplus-defisit, pada laporan ini mirip dengan

lap. Rugi-laba pada entitas bisnis. Laporan surplus –defisit menggambarkan

kinerja keuangan pada org. sektor publik, ketika total pendapatan/ penerimaan

lebih besar daripada total biaya/ belanja disebut surplus dan sebaliknya

disebut defisit.

Laporan Perubahan ekuitas, laporan ini menyajikan informasi yang berkaitan dengan kejadian yang

menyebabkan perubahan ekuitas selama satu periode tertentu. Laporan ini diawali

dari ekuitas awal periode kemudian melaporkan kejadian-kejadian yang

menyebabkan kenaikan atau penurunan ekuitas pemilik.

Laporan posisi keuangan/

neraca, adl. Laporan yang memberikan gambaran entitas

sektor publik secara utuh pada suatu waktu tertentu, dimana didalamnya

tergambar elemen-elemen yang menyusun entitas sektor publik tersebut sehingga

laporan posisi keuangan/ neraca sering disebut dengan potret posisi keuangan

suatu entitas sektor publik.

Sistem Pelaporan Keuangan Sektor

Publik

Sistem

Pelaporan Keuangan Publik terdapat 3 sistem yang pertama sistem Basis Kas atau

Cash Base, merupakan sistem akuntansi dasrar kas hanya mengakui arus kas masuk

dan arus kas keluar. Akaun keuangan akhiarnya akan dirangkum dalam buku kas. yang kedua

Basis Akrual atau Accrual Base merupakan penerimaan dan biaya bertambah (diakui

karena diperoleh atau dimasukkan bukan sebagai uang yang diterima atau

dibayarkan) dalam jumlah yang sesuai satu sama lain, dapat dipertahankan atau

dianggap benar dan berkaitan dengan rekening laba dan rugi selama periode yang

bersangkutan. Yang ketiganya adalah Akuntansi Dana (Fund Accounting) yang merupakan

Akun alternatif sistem akuntansi di sektor publik yg dikembangkan dari dasra

kas dan pengendalian anggaran. Sistem akuntansi dana mengakui organisasi ketika

komitmen sudah disepakati. Ini berarti transaksi belum diakui ketika kas

dibayar atau diterima, atau ketika kas diterima atau dikeluarkan,namun lebih

awal lagi, yaitu ketika pesanan dikirim atau diterima.

Selaras

dengan PP 105 dan kepmendagri No. 29 Tahun 2002 dan dari penelitian bersama

antara IAI kompartemen Akuntan Sektor publik serta berbasis pada IPSAS

dihasilkan beberapa kesimpulan, diantaranya adalah 1) Laporan Keuangan yang

dihasilkan adalah Laporan keuangan akrual. 2) Laporan Keuangan yang dihasilkan

sebagai berikut: Neraca, Laporan Arus Kas,

Laporan Surplus dan defisit dan perhitungan anggaran.

Dalam

pelaporan keuangan sektor publik gak mungkin dilaporkan jika tidak ada

transaksi keuangan didalamnya kan guys. Nah dalam ilmu akuntansi pelaporan ini

ada yang namanya siklus akuntansi atau tahapan-tahapan pencatatan akuntansi

hinga sampai ketahap pelaporannya Siklus akuntansi merupakan sistematika

pencatatan transaksi keuangan, peringkasannya dan pelaporan keuangan, dalam

akuntansi sektor publik siklus akuntansi meliputi hal-hal yang terkait

diantaranya adalah sebagai berikut:

Transaksi, merupakan kegiatan yang mengubah posisi

keuangan suatu entitas dan pencatatannya memerlukan data/ bukti/ dokumen

pendukung dalam kegiatan operasi suatu entitas. Transaksi dilakukan oleh

masing-masing pemegang

kas-bendahara yaitu: pemegang kas-bendahara rutin, pemegang

kas-bendahara proyek, pemegang kas-bendahara gaji, pemegang kas-bendahara

penerima.

Bukti

transaksi, bentuk-bentuk bukti

transaksi adalah sebagai berikut: kas (STS, SPM, register SKO, register

SPP, register SPM), Piutang (daftar jumlah penagihan, register penagihan

piutang), Persediaan dan Aktiva Tetap (buku inventaris/ mutasi barang,

daftar nilai aktiva tetap), Hutang (daftar hutang/ pinjaman, surat-surat

perjanjian), dsb.

Neraca

Awal, berisi saldo-saldo

rekening aktiva dan passiva yang berasal dari periode sebelumnya, bila

belum terdapat saldo rekening aktiva dan pasiva periode sebelumnya maka

neraca awal disusun berdasarkan penilaian aset dan pemeriksaan fisik terhadap

rekening-rekening yang ada.

Jurnal,

merupakan suatu media/

metode yang digunakan untuk mencatat, mengklasifikasikan dan meringkas

data keuangan dan data lainnya. Jurnal mengklasifikasikan data keuangan

menurut penggolongan yang sesuai dengan informasi untuk pertama kalinya,

dalam jurnal ini juga dilakukan peringkasan data.

Buku

besar, merupakan suatu buku

yang berisi kumpulan rekening atau perkiraan yang telah dicacat dalam

jurnal. Buku besar dibuat oleh masing-masing pemegang kas-bendahara

Buku besar

pembantu, digunakan untuk mencatat

rekening dengan rincian tertentu yang ada pada buku besar, seperti

misalnya: rekening piutang, persediaan, investasi jk panjang, aktiva

tetap, hutang dan beberapa rekening obyek pendapatan dan obyek belanja/

biaya.

Buku

besar pembantu kas, buku ini diselenggerakan

karena pergeseran pencatatan dari kas basis (cash base) ke akrual basis

(accrual base), buku ini berisi rincian pendapatan-pendapatan (mis.: pajak

reklame, retribusi parkir, dsb) yang telah diterima kasnya sehingga

nantinya akan mempemudah dalam perhitungan dan penyusunan anggaran karena

akan dapat membedakan pendapatan yang telah diterima pembayarannya dan

pendapatan yang masih menjadi piutang.

Daftar

saldo, merupakan daftar

rekening-rekening beserta saldo yang menyertainya pada suatu periode

tertentu, format daftar saldo antara dinas/ instansi dengan format daftar

saldo bagian keuangan pemkot/ pemkab adalah berbeda.

Kertas

kerja, merupakan kolom-kolom

yang digunakan dalam proses akuntansi sektor publik secara manual, kertas

kerja ini dibedakan antara laporan triwulan dan laporan tahunan (sesuai

dengan PP 105/ tahun 2000)

Jurnal

penyesuaian, adalah jurnal yang dibuat

pada akhir periode anggaran atau pada saat laporan keuangan akan disusun

agar menghasilkan keterkaitan yang tepat antara pendapatan/ penerimaan dan

belanja/ biaya. Penyesuaian dibutuhkan manakala transaksi-transaksi

mempengaruhi pendapatan dan belanja/ biaya lebih dari satu periode

anggaran, penyesauaian ini mengakui pendapatan/ penerimaan dalam periode

dimana dihimpun/ didapat dan mengakui belanja/ biaya dalam periode dimana

barang/ jasa yang berkaitan digunakan.

Laporan

keuangan, adalah hasil akhir dari

proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan

keputusan oleh berbagai piak yang berkepentingan.

Jurnal

penutup, merupakan langka terakir yang dibutuhkan dalam

siklus akuntansi yaitu setelah laporan keuangan selesai disusun dan

dilakukan hany pada akhir periode anggaran, jurnal penutup ini untuk meng

nol kan rekening-rekening pendapatan/ penerimaan dan rekening biaya/

belanja sehingga untuk periode anggaran berikutnya telah siap kembali

menerima data

Hallo! Hai! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Kira – kira malam ini Gogo mau bahas apa ya? Apa? Akmen? Oh itu pasti. Materi nya apa yah? Hmm yaitu… Jadi, malam ini Gogo akan bahas tentang “Cost Allocation”. Yap Cost Allocation merupakan salah satu isu penting dalam akuntansi manajemen. Mengapa demikian? Yup karena dengan adanya Cost Allocation ini kita dapat melihat bagaimana biaya-biaya yang terjadi dialokasikan ke objek biaya, seperti: produk, kelompok pelanggan, aktivitas dan divisi. Gimana nih sob makin penasaran kan dengan materi akmen kali ini? Kira-kira sobat gogo udah punya bayangan nggak nih tentang materi kita kali ini? Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih Cost Allocation itu ? Apa saja tujuan dari Cost Allocation dan Metode apa saja sih yang digunakan dalam Cost Allocation itu serta mengapa perusahaan harus mengalokasikan biaya?.

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Cost Allocation”

Yuk Simak!!

Definisi Cost Allocation

Sebelum kita bahas lebih lanjut tentang Cost Allocation, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Cost Allocation? Terus apa saja sih yang ada di dalam Cost Allocation itu? Nah, jadi gini sob, Cost Allocation adalah merupakan salah satu isu penting dalam akuntansi manajemen. Bagaimana biaya-biaya yang terjadi di dialokasikan ke objek biaya, seperti produk, kelompok pelanggan, aktivitas, dan divisi. Selanjutnya, Perusahaan itu sendiri biasanya membedakan antara departemen operasi atau produksi (operating department) dan departemen jasa (supporting department). Oh ya sobat gogo udah pada tahu belum sih apa departemen operasi atau produksi (operating department) dan departemen jasa (supporting department)?. kalau belum tahu simak penjelasan gogo berikut ini yaa ..

Departemen operasi atau produksi (operating department)

Departemen operasi merupakan departemen yang secara langsung memberikan nilai tambah kepada produk atau jasa.

Departemen jasa (supporting department)

Sementara itu, departemen jasa merupakan departemen yang memberikan jasa yang membantu departemen internal lainnya, baik departemen operasi maupun departemen jasa yang lain.

Oh ya sob, dalam alokasi biaya akan mengalokasikan biaya-biaya yang terjadi di departemen jasa (supporting department) ke departemen produksi dan akhirnya dialokasikan ke produk atau jasa yang dihasilkan. Proses alokasi biaya ini memerlukan pemilihan dasar alokasi biaya (cost driver) yang tepat. Gimana sob sudah paham kan tentang definisi Cost Allocation? Udah dong yaa pastinya, selanjutnya gogo akan bahas tentang tujuan Cost Allocation nih, simak terus yaa !

Tujuan Cost Allocation

Selanjutnya, berikut ini gogo menjelaskan tentang tujuan Cost Allocation nih sob. Dalam jangka panjang, penetapan harga jual suatu produk harus mampu menutup seluruh biaya yang terjadi di perusahaan, baik yang terjadi di departemen jasa maupun di departemen produksi. Oleh karena itu, akuntan sering kali menghitung biaya produk atau jasa didasarkan pada biaya penuh (full cost). Namun, sebelum penetapan harga jual terlebih dahulu ditetapkan Tujuan Cost Allocation nih sob, adapun tujuan Cost Allocation itu adalah sebagai berikut :

Untuk menghitung biaya produk atau jasa.

Untuk mengevaluasi dan mengingatkan divisi pusat laba (profit centre) bahwa biaya tidak langsung ada, profit centre harus mampu menutup biaya corporate cost tidak hanya biaya yang terjadi pada divisinya saja.

Memotivasi manajer untuk berprestasi pada suatu tingkat usaha yang tinggi.

Memberikan insentif yang benar bagi para manajer.

Menggunakan jasa internal secara efisien.

Cost Allocation Method (Metode Alokasi Biaya)

Untuk mengalokasikan biaya departemen jasa ke departemen produksi terdapat 3 (tiga) metode nih sob, apa saja sih metodenya? Simak penjelasan gogo berikut ini ya..

Yap, berikut metode alokasi biaya nih sob, yaitu :

Metode Langsung (direct method) Metode ini paling banyak digunakan karena lebih sederhana dibanding dengan metode lainnya. Dalam metode ini, biaya-biaya yang terjadi di departemen jasa dialokasikan secara langsung ke departemen operasi tanpa memperhatikan jasa yang diberikan ke departemen jasa lainnya. Dengan kata lain, metode ini tidak mempertimbangkan hubungan timbal balik jasa yang diberikan diantara departemen jasa yang lain. Berikut gogo ilustrasikan dengan gambar dibawah ini ya sob.

Departemen Operasi

1

Departemen Jasa

1

Departemen Jasa

2

Departemen Operasi

2

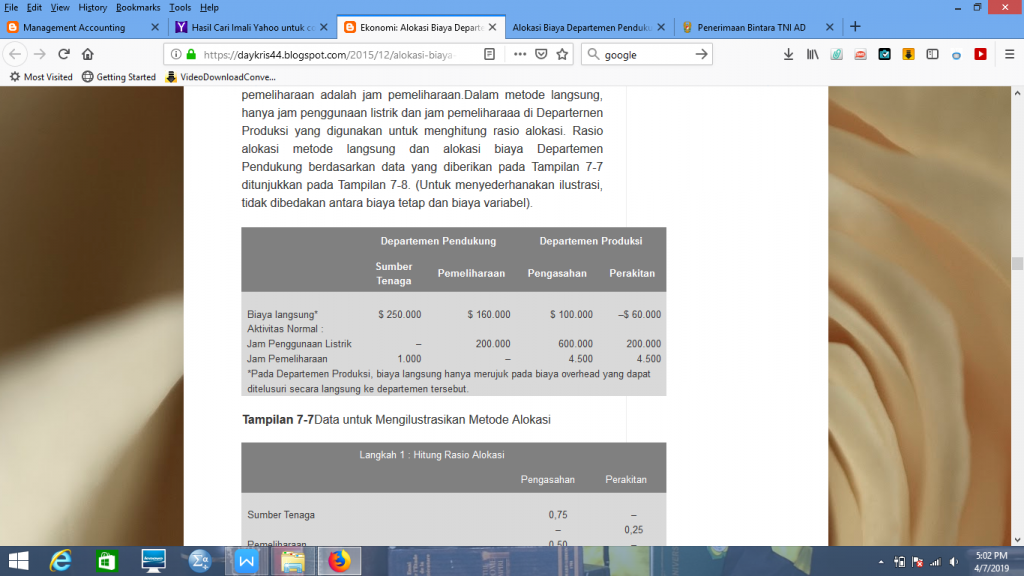

Dari gambar diatas, biaya-biaya yang terjadi di departemen jasa 1 dan departemen jasa 2 langsung dialokasikan ke departemen operasi 1 dan departemen operasi 2. dan berikut ini gogo tampilkan contoh kasus dari metode langsung ya sob :

Anggaplah faktor penyebab biaya listrik adalah jam penggunaan listrik dan faktor penyebab biaya pemeliharaan adalah jam pemeliharaan.Dalam metode langsung,hanya jam penggunaan listrik dan jam pemeliharaan di Departernen Produksi yang digunakan untuk menghitung rasio alokasi. Berikut ini merupakan cara untuk menghitung rasio alokasi

Metode bertahap Dalam metode ini, salah satu departemen jasa akan dipilih untuk dialokasikan seluruh biayanya ke departemen jasa yang lain dan ke departemen operasi. Pemilihan departemen jasa yang pertama kali dipilih untuk dialokasikan didasarkan pada departemen jasa mana yang memberikan jasa lebih besar ke departemen jasa lainnya. Berikut ilustrasinya yaa.

Departemen Operasi

1

Departemen Jasa

1

Departemen Operasi

2

Departemen Jasa

2

Dari gambar diatas, departemen jasa 1 dialokasikan pertama kali biayanya ke departemen jasa 2 dan ke departemen operasi 1 dan departemen operasi 2, kemudian departemen jasa 2 mengalokasikan seluruh biayanya ke departemen operasi 1 dan 2. berikut ini merupakan contoh kasus metode bertahap :

Perhatikanlah bahwa biaya Departemen Sumber Tenaga sebesar $ 50.000 dialokasikan ke Departemen Pemeliharaan. Hal ini mencerminkan kenyataan bahwa Departemen Pemeliharaan menggunakan 20 persen output dari Departemen Sumber Tenaga. Akibatnya, biaya pengoperasian Departemen Pemeliharaan meningkat dari $ 160.000 menjadi $ 210.000. Perhatikan juga bahwa ketika biaya Departemen Pemeliharaan dialokasikan, tidak ada biaca yang dialokasikan kembali ke Departemen Sumber Tenaga meskipun Departemen Sumber Tenaga menggunakan 1.000 jam output Departemen Pemeliharaan.

Metode berurutan lebih akurat daripada metode langsung karena mengakui beberapa interaksi antar-Departemen Pendukung. Akan tetapi, merode ini tidak mengakui semua interaksi; tidak ada biaya pemeliharaan yang dibebankan pada Departemen Sumber Tenaga meskipun departemen tersebut menggunakan 10 persen outputDepartemen Pemeliharaan.

Metode Timbal Balik Dalam metode ini mempertimbangkan hubungan timbal balik jasa yang diberikan antara satu departemen jasa dengan departemen jasa lainnya. Berbeda dengan metode bertahap dimana departemen jasa 1 yang dialokasikan pertama kali tidak menerima kembali biaya dari departemen jasa 2. Sementara dalam metode timbal balik semua departemen jasa akan saling menerima biaya dari departemen jasa lainnya tergantung dari jasa yang diterimanya.

Departemen Operasi

1

Departemen Jasa

1

Departemen Operasi

2

Departemen Jasa

2

Dalam gambar diatas, departemen jasa 1 menerima biaya dari departemen jasa 2, begitu juga departemen jasa 2 menerima biaya dari departemen jasa 1.

Pentingnya perusahaan melakukan alokasi biaya

Berdasarkan survey menurut Horngren, Datar, Foster terdapat beberapa alasan mengapa perusahaan melakukan alokasi biaya, diantaranya:

Untuk menghitung biaya produk atau jasa.

Untuk mengevaluasi dan mengingatkan divisi pusat laba (profit centre) bahwa biaya tidak langsung ada dan keuntungan pada divisi pusat laba (profit centre) harus mampu menutup biaya perusahaan (corporate cost) tidak hanya biaya yang terjadi pada divisinya saja.

Merangsang divisi pusat laba untuk menggunakan jasa internal secara efisien.

Komunitas @JagoAkuntansi Indonesia (KJAI) Chapter Sumatera Utara kembali menyelenggarakan kegiatan seminar dan sosialisasi. Kali ini, kegiatan tersebut diselenggarakan di SMK Multikarya Medan pada tanggal 16 Februari 2019. Dengan mengangkat tema “Peran Komunitas Akuntansi terhadap Sinergitas Pelajar Akuntansi”, kegiatan ini turut mengundang alumni KJAI yaitu Malinda Sari Sembiring sebagai pembicara. Malinda Sari sendiri juga merupakan Founder dan CEO dari Sanger Learning. Kegiatan yang berlangsung dari pukul 9 sampai 11 pagi ini, selain diikuti oleh anggota KJAI batch 4 hingga batch 7, juga diikuti oleh 70 siswa/siswi SMK Multikarya Medan

Hallo! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Kira – kira malam ini Gogo mau bahas apa ya? Apa? Akmen? Oh itu pasti. Materi nya apa yah? Hmm yaitu… Jadi, malam ini Gogo akan bahas tentang “Inventory and Pricing Decisions”. Yap Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Dengan adanya pricing decisions ini sendiri diharapkan agar jumlah persediaan tetap seimbang ya sob. Gimana nih sob makin penasaran kan dengan materi akmen kali ini? Kira-kira sobat gogo udah punya bayangan nggak nih tentang materi kita kali ini? Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih Inventory and Pricing Decisions itu ? dan faktor-faktor apa saja sih yang mempengaruhi pricing decisions itu?.

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Inventory and Pricing Decisions”

Yuk Simak!!

Definisi Inventory

Sebelum kita bahas tentang Inventory, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Inventory? Terus apa saja sih yang ada di dalam Inventory itu? Nah, jadi gini sob, Persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal, atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual. Selanjutnya, Persediaan (Inventory) itu sendiri merupakan aktiva perusahaan yang menempati posisi yang cukup penting dalam suatu perusahaan, baik itu perusahaan dagang maupun perusahaan industri (manufaktur), apalagi perusahaan yang bergerak dibidang konstruksi, hampir 50% dana perusahaan akan tertanam dalam persediaan yaitu untuk membeli bahan-bahan bangunan. Oh ya sobat gogo udah pada tahu belum sih apa itu inventory perusahaan dagang dan inventory perusahaan industri (manufaktur)?. kalau belum tahu simak penjelasan gogo berikut ini yaa ..

Inventory perusahaan dagang Persediaan merupakan barang-barang yang dibeli oleh perusahaan dengan tujuan untuk dijual kembali dengan tanpa mengubah bentuk dan kualitas barang, atau dapat dikatakan tidak ada proses produksi sejak barang dibeli sampai dijual kembali oleh perusahaan.

Inventory perusahaan industri (manufaktur) Pengertian persediaan untuk perusahaan industri adalah barang-barang atau bahan yang dibeli oleh perusahaan dengan tujuan untuk diproses lebih lanjut menjadi barang jadi atau setengah jadi atau mungkin menjadi bahan baku bagi perusahaan lain, hal ini tergantung dari jenis dan proses usaha utama perusahaan.

Misalnya : Perusahaan industri permintaan kapas, bahan bakunya adalah kapas dari petani atau perkebunan, diolah menjadi benang, benang merupakan barang jadi baginya. Sedangkan perusahaan industri kain bahan bakunya adalah benang yang diolah menjadi kain sebagai barang jadi, dan perusahaan industri pakaian jadi membutuhkan bahan baku kain dan seterusnya.

Berdasarkan pengertian diatas, sobat gogo tentunya sudah tahu dong bahwa perusahaan jasa tidak memiliki persediaan, perusahaan dagang hanya memiliki persediaan barang dagang sedang perusahaan industri memiliki 3 jenis persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi (siap untuk dijual).

Jenis-Jenis Persediaan

Selanjutnya sob, Gogo akan membahas tentang jenis-jenis persediaan nih sob. Dari penjelasan diatas, sobat Gogo pasti sudah tahu kan jenis-jenis persedian ini dikelompokkan menjadi 3 (tiga) yaitu bahan baku, barang dalam proses, dan barang jadi. Nah untuk lebih jelasnya simak pembahasan dibawah ini ya sob!

Bahan bakuadalah barang persediaan milik perusahaan yang akan diolah lagi melalui proses produksi, sehingga akan menjadi barang setengah jadi atau barang jadi sesuai dengan kegiatan perusahaan. Besarnya persediaan bahan baku dipengaruhi oleh perkiraan produksi, sifat musiman produksi, dapat diandalkannya pihak Pemasok serta tingkat efisiensi penjadualan pembelian dan kegiatan produksi.

Barang dalam proses adalah barang yang masih memerlukan proses produksi untuk menjadi barang jadi, sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi, yaitu waktu yang dibutuhkan sejak saat bahan baku masuk keproses produksi sampai dengan saat penyelesaian barang jadi. Perputaran persediaan bisa ditingkatkan dengan jalan memperpendek lamanya produksi. Dalam rangka memperpendek waktu produksi salah satu cara adalah dengan menyempurnakan tekhnik-tekhnik rekayasa, sehingga dengan demikian proses pengolahan bisa dipercepat. Cara laian adalah dengan membeli bahan-bahan dan bukan membuatnya sendiri.

Barang Jadiadalah barang hasil proses produksi dalam bentuk final sehingga dapat segera dijual, pada persediaan ini besar kecilnya persediaan barang jadi sebenarnya merupakan masalah koordinasi produksi dan penjualan. Manajer keuangan dapat merangsang peningkatan penjualan dengan cara mengubah persyaratan kredit atau dengan memberikan kredit untuk resiko yang kecil (marginal risk). Tetapi tidak peduli apakah barang-barang tercatat sebagai persediaan atau sebagai piutang dagang, manajer keuangan harus tetap membiayainya. Sebenarnya perusahaan lebih suka menjualnya (dan tercatat sebagai piutang dagang), karena dengan demikian untuk menuju realisasi kas tinggal satu langkah saja. Dan laba potensial dapat menutup tambahan resiko penagihan piutang.

Penentuan Kuantitas Persediaan.

Untuk menentukan jumlah barang yang masih dikuasai oleh perusahaan pada suatu saat dapat ditentukan melalui beberapa cara nih sob, apa saja sih caranya? Simak penjelasan gogo berikut ini ya..

Yap, berikut cara-cara untuk menentukan kuantitas persediaan nih sob, yaitu :

Stock opname: perhitungan barang pada awal dan akhir periode yang dihitung, cara ini merupakan ketentuan yang harus dilakukan oleh manajemen untuk menentukan jumlah persediaan akhir, sebagai salah satu persyaratan memperoleh unqualified opinion.

Menggunakan metode pencatatan perpetual ini disebut juga metode buku adalah sistem dimana setiap persediaan yang masuk dan keluar dicatat di pembukuan.

Menggunakan metode gabungan antara metode pencatatan perpetual dengan stock opname.

Menggunakan metode penilaian berdasarkan hubungan agregatif, yaitu gross profit method dan realized inventory method.

Penyajian laporan laba rugi dapat dibuat dalam dua bentuk, yaitu all inclusive concept of income (AICI) dan current operating concept of income (COCI). Dari kedua metode tersebut metode penyajian yang banyak mengandung kelemahan untuk penyajian persediaan adalah AICI, kelemahan-kelemahan tersebut dapat kita lihat sbb:

Metode stock opname atau periodic method: Persediaan yang merupakan komponen cost of goods sold (CGS) maka perhitungan kuantitas persediaan yang dilakukan dengan stock opname tergantung dari kelengkapan data/catatan dan perhitungan barang. Dengan cara ini perhitungan persediaan yang dibebankan pada CGS ada kemungkinan overstatement, karena hanya membandingkan dan menghitung jumlah barang yang dimiliki dikurangi dengan persediaan akhir. Sehingga kalau terjadi adanya barang yang hilang, rusak, menguap, turun kualitasnya dsb, maka hal ini bila tidak terungkap akan menyebabkan laporan laba – rugi tidak atau kurang informative. Karena adanya kerugian-kerugian yang seharusnya diperlukan sebagai kerugian extraordinary item, kemudian dengan perhitungan stock opname secara berkala tidaklah cukup sebagai dasar pembuatan keputusan yang bersifat manajerial secara cepat.

Metode perpetual Dalam metode perpetual ini terdapat kelemahan pada saat menentukan nilai dan jumlah barang, karena dengan metode pencatatan yang kontinyu ini berarti saldo persediaan setiap saat dapat diketahui, namun perlu diperhatikan bahwa dengan hanya menghitung jumlah barang bedasarkan catatan akan mengakibatkan nilai persediaan overstatement, karena adanya persediaan yang rusak dsb. Oleh karena itu yang lebih tepat dalam menentukan jumlah inventory adalah kalau menggunakan metode gabungan antara metode perpetual dengan stock opname.

Metode agregatif Dalam metode ini kesulitannya sama dengan kesulitan yang dialami metode perpetual, kalau dalam hal pembahasannya adalah masalah penentuan harga persediaan. Dalam metode ini juga lebih tepat kalau penentuan jumlah dan nilai persediaan dikombinasi dengan stock opname.

tertentu, tanpa memandang apakah jumlah sumber daya yang tersedia digunakan secara penuh atau tidak. Sumber daya terikat dapat memiliki kapasitas yang tidak terpakai karena kapasitas yang tersedia lebih banyak daripada yang digunakan. Contohnya : banyak organisasi memperoleh berbagai kapasitas pelayanan multiperiode dengan membayar tunai dimuka atau membuat kontrak eksplisit yang memerlukan pembayaran tunai secara periodik. Contoh lainnya yaitu pembebanan tahunan yang berhubungan dengan kategori multiperiode tidak bergantung pada penggunaan actual sumber daya. Pembebanan-pembebanan tersebut didefinisikan sebagai biaya tetap terikat (committed fixed cost) dan menyediakan kapasitas aktivitas jangka panjang.

Biaya-biaya yang Harus Dimasukkan dalam Persediaan

Salah satu masalah paling penting dalam menangani persediaan berhubungan dengan berapa jumlah persediaan yang harus yang dicatat dalam akun. Pembelian (akuisisi) persediaan, seperti aktiva lain, umumnya di perhitungkan atas dasar biaya. a. Biaya produk Biaya produk (product cost) adalah biaya yang “melekat” pada persediaan dan di catat dalam akun persediaan. Biaya-biaya ini berhubungan langsung dengan transfer barang kelokasi bisnis pembeli dan pengubahan barang tersebut ke kondisi yang siap di jual. Beban seperti itu mencakup ongkos pengangkutan barang yang di beli, biaya pembelian langsung lainnya, dan biaya tenaga kerja serta produksi lain nya yang dikeluarkan dalam memproses barang ketika dijual. Namun karna adanya kesulitan praktis dalam mengalokasikan biaya dan beban, maka tidak dimasukkan dalam penilaian persediaan. b.Biaya periode Beban penjualan (selling expenses) dan, dalam kondisi yang biasa, beban umum serta adminstrasi tidak dianggap berhubungan langsung dengan akuisisi atau produksi barang dan, karenanya, tidak dianggap sebagai bagian dari persediaan. Biaya semacam itu disebut dengan biaya periode secara konseptual, beban ini merupakan biaya dari produk seperti halnya harga beli awal dan ongkos pengangkutan.

c. Biaya bunga

Biaya yang berhubungan dengan penyiapan persediaan agar siap dijual biasanya di bebankan pada saat dikeluarkan. Argumen penting untuk pendekatan ini adalah bahwa biaya bunga merupakan biaya pembiayaan. d. Biaya manufaktur Sepertitelah dibahas sebelumnya, sebuah bisnis yang membuat barang mengunakan persediaan- bahan baku,barang dalam proses, barang jadi. Barang dalam proses dan barang jadi meliputi bahan, tenaga kerja langsung, dan biaya overhead manufaktur. Biaya overhead manufaktur meliputi bahan tidak langsung,tenaga kerja tidak langsung dan pos-pos seperti penyusutan , pajak,asuransi, pemanas, dan listrik yang dibutuhkan dalam proses manufaktur.

Harga Pokok Penjualan

Tujuan pokok akuntansi persediaan adalah menetapkan secara layak hasil usaha selama satu periode dengan mengaitkan pendapatan terhadap biaya untuk memperoleh dan mempertahankan penghasilan tersebut. Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Jika persediaan telah terjual maka persediaan tersebut akan dilaporkan sebagai beban atau merupakan komponen dari harga pokok penjualan, sebaliknya jika persediaan tersebut masih merupakan milik perusahaan (belum terjual) maka akan dilaporkan sebagai aktiva lancar perusahaan.

Menurut PSAK no 14, jika barang dalam persediaan di jual, maka nilai tercatat persediaan tersebut harus diakui sebagai beban pada periode diakuinya pendapatan atas penjualan tersebut. Proses pengakuan nilai tercatat persediaan yang telah dijual sebagai beban menghasilkan pengaitan (matching) beban dengan pendapatan. Oleh karena itu dalam menentukan besarnya laba harus dihitung terlebih dahulu besarnya harga pokok penjualan. Persediaan yang dibeli atau dibuat selama suatu periode ditambahkan ke persediaan awal dan jumlah biaya persediaan ini disebut dengan harga pokok barang tersedia untuk dijual. Pada akhir periode akuntansi, jumlah biaya yang tersedia untuk dijual dialokasikan antara persediaan yang masih tersisa (dicatat di neraca sebagai aktiva) dan persediaan yang dijual selama periode (dilaporkan dalam laba rugi sebagai biaya, harga pokok penjualan). Secara ringkas dapat kita ilustrasikan sebagai berikut ini ya sob:

Penjualan barang dagangan XXX Harga pokok penjualan terdiri dari: Persediaan 1 Jan 2018 XXX Pembelian XXX (Retur pembelian) (XXX) (Potongan pembelian) (XXX) Pembelian bersih XXX Persediaan tersedia untuk dijual XXX Persediaan 31 Des 2018 (XXX) Harga pokok penjualan barang dagangan (XXX) Laba/(Rugi) kotor XXX

Dalam menentukan harga perolehan dan harga pokok persediaan akan dipengaruhi oleh sistem pencatatan dan sistem penilaian persediaan yang digunakan oleh perusahaan. Sistem pencatatan perrsediaan akan gogo jelaskan di bawah ini ya sob, simak terus ya!.

Sistem Pencatatan Persediaan

Untuk dapat menetapkan nilai persediaan pada akhir periode dan menetapkan biaya persediaan selama satu periode, sistem persediaan yang digunakan adalah:

Sistem Periodik (Fisik), yaitu pada setiap akhir periode dilakukan perhitungan secara fisik untuk menentukan jumlah persediaan akhir. Perhitungan tersebut meliputi pengukuran dan penimbangan barang-barang yang ada pada akhir suatu periode untuk kemudian dikalikan dengan suatu tingkat harga/biaya. Perusahaan yang menerapkan sistem periodik umumnya memiliki karakteristik persediaan yang beraneka ragam namun nilainya relatif kecil. Sebagai ilustrasi adalah kios majalah di sebuah pusat perkantoran dan pertokoan yang menjual berbagai jenis majalah, koran, alat tulis, aksesoris handphone, dan gantungan kunci. Jenis persediaan beraneka ragam namun nilainya relatif kecil sehingga tidaklah efisien jika harus mencatat setiap transaksi yang nilainya kecil namun frekuensi transaksi tinggi. Meskipun demikian sebenarnya pada saat ini alasan tersebut dapat diabaikan dengan adanya teknologi komputer yang memudahkan pencatatan transaksi dengan frekuensi tinggi, misalnya seperti di toko retail.

Sistem Permanen (Perpetual), yaitu melakukan pembukuan atas persediaan secara terus menerus yaitu dengan membukukan setiap transaksi persediaan baik pembelian maupun penjualan. Sistem perpetual ini seringkali digunakan dalam hal persediaan memiliki nilai yang tinggi untuk mengetahui posisi persediaan pada suatu waktu sehingga perusahaan dapat mengatur pemesanan kembali persediaan pada saat mencapai jumlah tertentu. Misalnya persediaan alat rumah tangga elektronik (mesin cuci, kulkas, microwave).

Perbedaan penggunaan kedua metode adalah pada akun yang digunakan untuk mencatat pembelian persediaan. Pada sistem pencatatan periodik pembelian persediaan dicatat dengan mendebit akun pembelian sehingga pada akhir periode akan dilakukan penyesuaian untuk mencatat harga pokok barang yang dijual dan melaporkan nilai persediaan pada akhir periode.

PERBEDAAN JURNAL UMUM (METODE PEREODIK DAN PERPETUAL)

metode preiodik

metode perpetual

No

keterangan

debet

kredit

keterangan

debet

kredit

1

pembelian

6,000

persediaan

6,000

kas

6,000

kas

6,000

2

ongkos masuk

300

HPP

300

kas

300

kas

300

3

utang dagang

200

utang dagang

200

retur pembelian

200

persediaan

200

4

utang dagang

1,500

utang dagang

1,500

kas

1,470

kas

1,470

diskon pembelian

30

HPP

30

5

piutang dagang

7,000

piutang dagang

7,000

penjualan

7,000

penjualan

7,000

HPP

5,600

persediaan

5,600

6

retur penjualan

200

retur penjualan

200

piutang dagang

200

piutang dagang

200

persediaan

160

HPP

160

7

kas

1,950

kas

1,950

diskon penjualan

50

diskon penjualan

50

piutang dagang

2,000

piutang dagang

2,000

8

beban operasional

650

beban oprasional

650

kas

650

kas

650

JURNAL PENYESUAIAN :

metode preiodik

metode perpetual

NO

keterangan

debet

kredit

keterangan

debet

kredit

Iktisar L/R

2,000

TIDAK PERLU DI BUAT

PERSEDIAAN

2,000

PERSEDIAAN

2,360

Iktisar L/R

2,360

Laporan laba-rugi

METODE PERIODIK

METODE PERPETUAL

PENJUALAN

xxx

PENJUALAN

xxx

RETUR PENJUALAN

(xxx)

RETUR PENJUALAN

(xxx)

POT. PENJUALAN

(xxx)

POT. PENJUALAN

(xxx)

PENJUALAN BERSIH

xxx

PENJUALAN BERSIH

xxx

HARGA POKOK PENJUALAN

HARGA POKOK PENJUALAN

(xxx)

PERS. Barang awal

xxx

LABA KOTOR

xxx

pembelian

xxx

ongkos angkut

(xxx)

potongan pembelian

(xxx)

barang tersedia dijual

xxx

Pers. Barang聽 akhir

(xxx)

HARGA POKOK PENJUALAN

(xxx)

LABA KOTOR

xxx

Pricing Decision

Nah selanjutnya, gogo akan membahas mengenai pricing decision nih sob. Yap, Pricing decision adalah sejumlah uang yang dapat ditukarkan untuk barang dan jasa atau sejumlah nilai yang dapat ditukarkan pelanggan untuk mendapatkan manfaat atau menggunakan produk. Berikutnya pricing decision ini terdiri dari beberapa faktor nih sob, apa saja sih faktor-faktor yang mempengaruhi pricing decision itu? Simak terus penjelasan gogo dibawah ini ya sob!

Faktor-faktor yang Mempengaruhi Pricing Decision

Jadi, Pricing decision ini dipengaruhi oleh faktor Internal dan faktor Eksternal sob. Untuk lebih jelasnya gogo akan bahas dibawah ini yaa.

Internal

merupakan faktor yang dipengaruhi dari dalam perusahaan itu sendiri, yang terdiri dari cost, marketing objective, marketing mix strategy, dan consederation organizational, berikut penjelasan nya ya : a. Cost Menentukan harga berdasarkan harga pokok produksi. Harga pokok produksi sendiri ditentukan dengan menjumlahkan biaya bahan baku, tenaga kerja langsung, biaya overhead pabrik serta laba. b. Marketing objective Tujuan dari pemasaran suatu barang yang ingin mendapatkan suatu keuntungan. Beberapa langkah untuk mendapatkan marketing objective, yaitu: – Survival adalah usaha produsen yang menghasilkan suatu produk untuk bertahan dalam pasar – Current profit maximum adalah usaha produsen untuk mengejar keuntungan setinggi-tingginya – Market share leadership adalah usaha produsen untuk menguasai pasar dengan jalan memurahkan harga – Product share leadership adalah usaha produsen untuk menguasai pasar dengan jalan menaikkan harga. hal tersebut disebabkan karena produk yang dipasarkan sudah menjadi brand dalam konsumen. c. Marketing mix strategy Perusahaan melakukan segenap strategi atau langkah-langkah dalam melakukan pemasaran. Seperti halnya membuat harga jual yang berbeda dengan tempat lain, biasanya penentuan ini berdasarkan kelompok, tempat atau lokasi perusahaan tertentu. d. Consideration organizational Tahapan-tahapan yang diambil produsen dalam penetuan harga. Beberapa hal yang berkaitan dengan consideration organizational, yaitu: – SDM – Teknologi – Coverage (jangkauan) – Unit produksi

Eksternal

Merupakan faktor yang berasal dari luar perusahaan seperti halnya pasar dan permintaan. Faktor eksternal ini sendiri terdiri dari market and demand, competitor, dan faktor eksternal lainnya. Untuk lebih jelasnya simak penjelasannya dibawah ini ya sob.

Market and Demand (Pasar dan Permintaan)

1. Market (pasar)

Ada 3 hal jenis pasar, yaitu: – Pure competition adalah persaingan harga murni tanpa ada penguasa pasar tersebut

– Monopolistic adalah penguasa satu-satunya dalam suatu produk.

Contoh: PLN – Oligarki adalah harga yang diputuskan oleh kelompok (gabungan perusahaan)

Demand (Permintaan) Berdasarkan hukum permintaan: Permintaan naik dan penawaran tetap maka harga naik Permintaan turun dan penawaran tetap maka harga turun

Competitor atau pesaing

Faktor eksternal lainnya : – Budaya – Transportasi – Ekonomi – Hokum – Sosial

Nah cukup disini dulu sob pembahasan Gogo malam ini. Jangan lupa yaa untuk terus aktif belajar dan update pengetahuannya. Bulan depan kita akan bertemu lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik dengan hari ini. Gogo pamit yah sob.

Komentar Terbaru