Halo Sobat Gogo dimana pun kalian berada. Bagaimana nih kabarnya? Yang pastinya luar biasa dong ya!!! Di Senin malam yang indah ini, Gogo kembali hadir lagi dengan kultweet dari prodi Akuntansi Dasar. Yuk Sobat Gogo, jangan lupa terus simak, retweet, dan like ya ^~^

Malam ini, kita akan membahas tentang “Siklus Akuntansi” ya Sob. Beberapa diantara kita pasti sudah tidak asing lagi dengan kata “Siklus akuntansi”, atau bahkan ada juga nih yang mungkin pekerjaan setiap harinya selalu berhubungan dengan siklus akuntansi. Sebelumnya, Gogo punya accounting fun fact nih Sob untuk malam ini mengenai sejak kapan akuntansi dipelajari. Kita simak dulu ya Sob.

Accounting Fun Fact

Tahukah kamu?

Akunting berusia ribuan tahun, berasal dari peradaban kuno. Ada bukti system audit awal oleh orang Mesir kuno dan pembukuan doubl-entry di Amerika abad pertengahan.

Sumber. https://medium.com/kepoinjurusan/serba-serbi-akuntansi-6e8e9b014a8b

Tak perlu berlama lama lagi ya sobat sekarang Gogo mau mengajak teman – teman semua untuk membahas mengenai siklus akuntansi. Di dalam akuntansi terdapat siklus yang pencatatannya dimulai dari bukti transaksi sampai dengan membuat laporan keuangan. Untuk lebih jelasnya dapat di lihat pada siklus berikut ini

Berdasar gambar di atas dapat kita uraikan bahwa siklus akuntansi adalah sebagai berikut:

- Pencatatan Data ke dalam dokumen sumber / bukti transaksi.

- Penjurnalan, yaitu menganalisis dan mencatat transaksi dalam jurnal (buku harian)

- Melakukan posting ke Buku Besar yaitu memindahkan debet dan kredit dari jurnal ke akun Buku Besar.

- Penyusunan Neraca Saldo yaitu menyiapkan Neraca Saldo untuk mengecek keseimbangan Buku Besar.

- Membuat ayat jurnal penyesuaian dan memasukkan jumlahya pada Neraca Saldo.

- Membuat neraca lajur untuk mempermudah dalam pelaporan laporan keuangan

- Membuat laporan keuangan yang berisi: Laporan posisi keuangan (Neraca), Laporan Laba/Rugi, Laporan Perubahan Modal, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan

- Membuat ayat-ayat penutup yaitu menjurnal dan memindahbukukan ayat-ayat penutup.

- Membuat neraca saldo setelah penutupan.

- Membuat Jurnal Pembalik

- Analisis Transaksi

- Transaksi yang mempengaruhi aktiva

- Pembelian aktiva / aset secara tunai

Contoh = suatu perusahaan produsen minuman membeli sebuah kendaraan seharga Rp 100.000.000,00 secara tunai

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan berkurang sebesar Rp 100.000.000,00 dan kendaraan bertambah senilai Rp 100.000.000,00

- Pembelian aktiva / aset secara kredit

Contoh = suatu perusahaan jasa foto copy membeli mesin foto kopi seharga Rp 50.000.000,00 secara kredit.

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu peralatan bertambah senilai Rp 50.000.000,00 dan hutang bertambah senilai Rp 50.000.000,00.

- Penjualan aktiva / aset secara tunai

Contoh = suatu perusahaan minuman menjual kendaraan seharga Rp 80.000.000,00 secara tunai.

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan bertambah sebesar Rp 80.000.000,00 dan kendaraan perusahaan berkurang senilai Rp 80.000.000,00

- Penjualan aktiva / aset secara kredit

Contoh = suatu perusahaan minuman menjual kendaraan seharga Rp 150.000.000,00 secara kredit

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kendaraan berkurang senilai Rp 150.000.000,00 dan piutang perusahaan bertambah sebesar Rp. 150.000.000,00

- Transaksi yang mempengaruhi utang

- Pembelian aktiva / aset secara kredit

Contoh = suatu perusahaan membeli sebuah mesin secara kredit seharga Rp 200.000.000,00

Analisis = transaksi tersebut akan mempengaruhi utang yaitu utang perusahaan bertambah sebesar Rp 200.000.000,00 dan peralatan bertambah sebesar Rp 200.000.000,00.

- Pembayaran utang

Contoh = suatu perusahaan membayar utang sebesar Rp 50.000.000,00

Analisis = transaksi tersebut mempengaruhi utang yaitu Utang perusahaan berkurang sebesar Rp 50.000.000,00 dan kas berkurang sebesar Rp 50.000.000,00.

- Transaksi yang mempengaruhi modal

- Penambahan investasi pemilik

Contoh = Mr. X melakukan penyetoran sebesar Rp 50.000.000,00 ke kas perusahaan sebagai tambahan modal.

Analisis = transaksi tersebut akan mempengaruhi modal yaitu modal perusahaan bertambah sebesar Rp 50.000.000,00 dan kas perusahaan bertambah sebsesar Rp 50.000.000,00.

- Pengurangan investasi pemilik

Contoh = Mr. T melakukan penarikan uang perusahaan untuk keperluan pribadi sebesar Rp 25.000.000,-

Analisis = transaksi tersebut akan mempengaruhi modal yaitu modal perusahaan berkurang sebesar Rp 25.000.000,- dan prive bertambah sebesar Rp 25.000.000,-.

- Penjurnalan

Jurnal adalah catatan kronologis dari transaksi suatu entitas/kesatuan berdasarkan urutan terjadinya dengan menunjukkan rekening yang harus didebet dan dikredit. Manfaat Pemakaian jurnal adalah sebagai berikut:

- jurnal merupakan alat yang dapat menggambarkan pos-pos yang terpengaruh oleh suatu transaksi. Manfaatnya akan terasa bila suatu transaksi mengakibatkan adanya pendebetan dan pengkreditan.

- Jurnal merupakan alat pencatatan yang memberikan gambaran secara kronologis (menurut waktu yang terjadi), sehingga dapat memberi gambaran yang lengkap tentang seluruh transaksi perusahaan.

- Jurnal dapat dipecah-pecah menjadi jurnal khusus dan dikerjakan oleh beberapa orang secara bersamaan.

- Bila transaksi langsung dicatat ke buku besar dan terjadi kesalah dalam pencatatan akan sulit untuk ditemukan, misalnya lupa mendebet atau mengkredit suatu rekening, atau pendebetan dan pengkreditan ke rekening yang salah.

Keterangan kolom jurnal

- Tanggal, kapan terjadinya transaksi.

- Judul Akun dan Penjelasan setiap transaksi.

- Referensi pemindah bukuan.

- Kolom debit.

- Kolom kredit.

Contoh jurnal adalah sebagai berikut:

Proses mencatat transaksi ke dalam jurnal disebut menjurnal, Prosedur yang harus diikuti dalam menjurnal adalah sebagai berikut:

- Tahun ditulis pada baris pertama dan biasanya tidak ditulis berulang-ulang apabila tahun tidak berganti.

- Nama bulan ditulis untuk transaksi yang pertama terjadi dalam bulan yang bersangkutan.

- Tanggal untuk tiap transaksi dicatat pada kolom pertama pada bagian kolom yang kecil, untuk setiap transaksi perlu ditulis tanggalnya meskipun pada tanggal yang sama terjadi beberapa transaksi.

- Nama rekening yang didebet ditulis merapat kesebelah kiri dalam kolom dan jumlah pendebetan dimasukkan ke dalam sisi kiri/debet.

- Nama rekening yang dikredit ditulis pada baris berikutnya dalam kolom dan ditulis sedikit masuk kesebelah kanan bila dibandingkan dengan rekening yang di debet.

- Penjelasan atau keterangan ditulis pada baris keberikutnya dalam kolom keterangan dan nama rekening.

- POSTING

Posting atau Pemostingan adalah proses pemindahan ayat jurnal yang telah dibuat dalam jurnal ke buku besar, yaitu memindahkan jumlah dalam kolom debet jurnal ke sisi debet akun buku besar dan memindahkan jumlah dalam kolom kredit jurnal ke dalam kolom kredit akun buku besar. Urutan kegiatan memindahkan jurnal ke akun buku besar harus sejalan dengan urutan mendebit dan mengkredit dari jurnal, dan cara yang harus ditempuh adalah sebagai berikut:

- Tanggal dan jumlah yang dicatat dalam jurnal harus dicatat kembali dalam akun yang bersangkutan bila di debet jurnal juga harus dicatat disisi kredit akun buku besar, begitu juga sebaliknya.

- Apabila posting telah dilakukan maka nomor halaman jurnal harus dituliskan dalam kolom Ref (Folio) di akun.

- Selanjutnya menuliskan nomor akun yang telah diposting pada kolom nomor akun dalam jurnal, prosedur ini mempunyai dua tujuan yaitu :

- Jurnal sudah diposting.

- Untuk menunjukkan hubungan antara jurnal dan akun di buku besar.

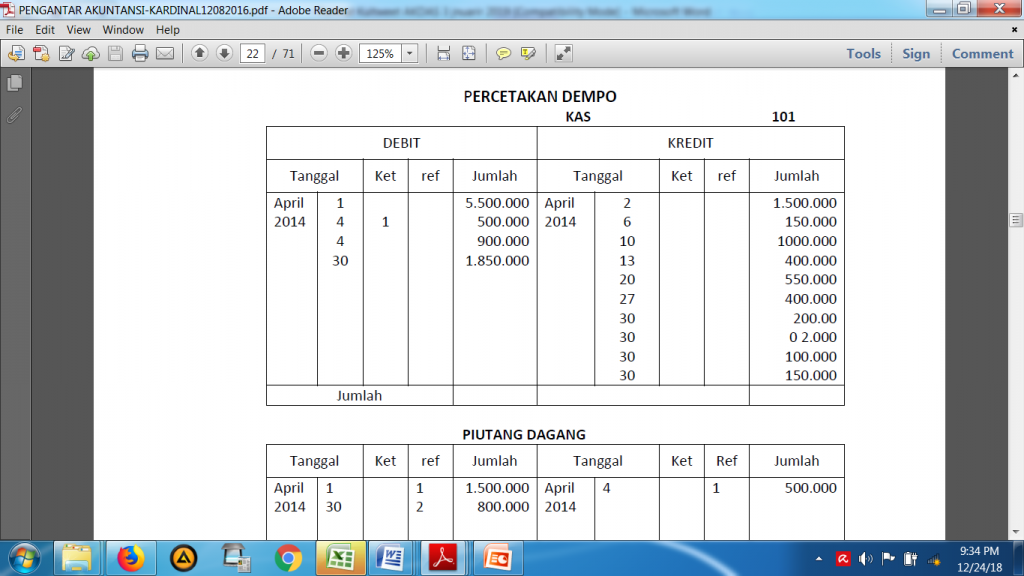

Buku besar disusun sedemikian rupa sehingga jelas pengaruhnya terhadap aktiva, kewajiban, modal, pendapatan dan beban. Prinsip utama sistem ini adalah bahwa setiap transaksi selalu dicatat dengan mendebet dan mengkredit dua buah akun atau lebih dengan jumlah yang sama. Dengan demikian setiap transaksi akan berpengaruh paling sedikit terhadap dua akun yaitu satu didebet dan satu dikredit.

Contoh buku besar :

- NERACA SALDO.

Neraca saldo adalah daftar yang berisi saldo-saldo dari seluruh rekening yang ada dalam buku besar pada suatu saat tertentu. Tujuan membuat neraca saldo adalah:

- Untuk menguji kesamaan debet dan kredit didalam buku besar.

- Untuk mempermudah penyusunan laporan keuangan.

Neraca saldo dapat dibuat setiap saat setelah pencatatan suatu transaksi, akan tetapi untuk praktisnya neraca saldo biasanya dibuat pada akhir periode untuk tiap-tiap bulan.

Proses Pembuatan Neraca Saldo:

- Pertama-tama jumlahkan kolom debet dan kolom kredit semua rekening yang terdapat dibuku besar.

- Tulislah hasil penjumlhan tersebut di dalam kolom yang sesuai dalam rekening yang bersangkutan. Penulisan angka hasil penjumlahan ini dilakukan dengan pensil karena hanya bersifat sementara.

- Hitunglah saldo semua rekening yang terdapat dalam buku besar, yaitu dengan mencari selisih jumlah kolom debet dan jumlah kolom kredit, angka saldo ditulis pada sisi yang sejajar dengan jumlah disisi yang besar tersebut.

Dibawah ini contoh neraca saldo:

- PROSES PENYESUAIAN

Tujuan dari proses penyesuaian adalah :

- Agar setiap rekening-rekening rill, khususnya rekening aktiva dan rekening utang menunjukkan jumlah yang sebenarnya pada akhir periode.

- Agar setiap rekening nominal (rekening pendapatan dan rekening biaya) menunjukkan pendapatan dan biaya yang sebenarnya pada akhir periode.

- Pendapatan diterima dimuka, yaitu pendapatan yang sudah diterima, tetapi sebenarnya pendapatan untuk periode yang akan datang.

- Biaya dibayar dimuka, yaitu biaya-biaya yang sudah dibayar tetapi sebenarnya harus dibebankan pada periode yang akan datang.

- Kerugian piutang, yaitu taksiran kerugian yang timbul karena adanya piutang yang tidak bisa ditagih.

- Depresiasi, yaitu penyusutan aktiva tetap yang harus dibebankan pada suatu periode akuntansi.

- Biaya pemakaian perlengkapan, yaitu bagian dari harga beli perlengkapan yang telah terpakai selama periode akuntansi.

- Neraca Lajur

Penyusunan neraca lajur merupakan kelanjutan dari pembuatan kertas kerja untuk menentukan neraca saldo setelah disesuaikan. Data neraca saldo setelah disesuaikan selanjutnya dipisahkan menjadi dua golongan yaitu data yang dicantumkan dalam rugi laba dan data yang dicantum dalam neraca.

Proses Penyusunan Neraca Lajur:

- Masukkan saldo saldo rekening buku besar kekolom neraca saldo pada formulir neraca lajur

- Masukkan ayat ayat jurnal penyesuaian ke dalam kolom penyesuaian.

- Isi kolom kolom neraca saldo yang telah disesuaikan. (Setiap rekening yang tercantum dalam kolom kolom neraca saldo digabungkan dengan angka angka yang tercantum dalam kolom kolom neraca saldo setelah disesuaikan. Dan apabila dalam kolom penyesuaian tak ada angka yang disesuaikan maka angka yang ada dalam kolom neraca saldo langsung dipindahkan ke kolom neraca saldo yang telah disesuaikan tanpa perubahan.

- Pindahkan jumlah jumlah di dalam kolom kolom neraca saldo setelah disesuaikan ke dalam kolom kolom neraca saldo setelah disesuaikan ke dalam kolom kolom rugi laba atau kolom kolom neraca. Saldo pendapatan dan biaya dipindahkan ke dalam kolom rugi laba sedangkan saldo rekening aktiva, utang dan prive pindahkan ke dalam kolom kolom neraca.

- Jumlahkan kolom rugi laba dan kolom neraca dan masukkan angka rugi bersih atau laba bersih sebagai angka pengimbang dalam kedua pasang kolom.

- Laporan Keuangan

Seperti yang sudah dibahas di materi sebelumnya laporan keuangan terdiri dari

- Laporan Posisi Keuangan (Neraca)

- Laporan Laba / Rugi

- Laporan Perubahan Modal

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan

- Jurnal Penutup

Jurnal yang dibuat untuk memindahkan saldo-saldo akun sementara (akun-akun nominal dan akun privat) disebut dengan jurnal penutup. Tujuan pembuatan jurnal penutup adalah untuk menutup saldo yang terdapat dalam semua akun sementara dan agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode.

- Neraca Saldo Setelah Penutupan

Setelah selesai penutupan buku, perlu diadakan pengujian untuk memeriksa kebenaran dan keseimbangan jumlah debit dan kredit. Pengujian tersebut dilakukan dengan cara membuat neraca saldo setelah penutupan buku, yaitu suatu daftar yang berisi saldo-saldo akun buku besar setelah perusahaan melakukan penutupan buku.

- Jurnal Pembalik

Setelah laporan keuangan disusun dan jurnal penutup dicatat serta dibukukan, pada awal tahun buku berikutnya (sebelum mulai dengan pencatatan transaksi pada tahun buku yang baru) perusahaan kadang – kadang merasa perlu untuk melakukan penyesuaian kembali atas beberapa jurnal penyesuaian yang telah dibuatnya pada akhir tahun yang lalu. Jurnal yang dibuat untuk tujuan ini disebut jurnal penyesuaian kembali atau jurnal pembalik karena pendebetan dan pengkreditannya merupakan kebalikan dari jurnal penyesuaian yang telah dibuat sebelumnya.

Sumber:

Bringham dan Houston, 2006. Dasar – Dasar Manajemen Keuangan, Buku 2, Jakarta, Salemba Empat

Jusup Haryono, 2011, Dasar – Dasar Akuntansi Jilid 1, Yogyakarta, Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN

Kardinal, 2016, PENGANTAR AKUNTANSI (BAHAN AJAR), Sekolah Tinggi Ilmu Ekonomi (Stie) Multi Data Palembang

MODUL PUSDIKMIN LEMDIKLAT POLRI, PENGANTAR AKUNTANSI NASKAH SATUAN PENDIDIKAN (NSP) DIKBANGSPES BRIGADIR/PNS GOL. II SIMAK BMN