- Pada 8 November 2017, Bank Indonesia (BI) resmi bekerjasama dengan Ikatan Akuntan Indonesia (IAI), meluncurkan Pedoman Akuntansi Pesantren (PAP) di arena Indonesia Shari’a Economic Festival (ISEF) 2017, di Grand City Convention Center, Surabaya.

- Pedoman ini dibuat sebagai bentuk keberpihakan IAI dan BI akan pemberdayaan ekonomi Pondok Pesantren agar mampu menyusun laporan keuangan sesuai dengan standar akuntansi keuangan yang berlaku umum di Indonesia.

- Bank Indonesia memandang bahwa pesantren yang jumlahnya ribuan di Indonesia bisa menjadi lokomotif pengembangan ekonomi syariah di Indonesia.

- Fakta yang ada memang saat ini banyak pesantren yang mulai bergerak dalam pengembangan sektor ekonomi pesantren dengan dimulai pendirian BMT atau koperasi syariah lalu berkembang dengan pengembangan bisnis pesantren.

- Di Jawa Timur, Ponpes Sidogiri merupakan salah satu pondok pesantren yang menjadi pionir dalam pengembangan bisnisnya, saat ini tidak hanya pada sektor lembaga keuangan tetapi mereka juga memiliki unit bisnis sebagai pengembangan ekonomi di pesantren.

- SAK yang digunakan sebagai acuan dalam penyusunan Pedoman Akuntansi Pesantren adalah Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), PSAK Syariah dan ISAK Syariah

- Pertimbangan dalam memilih acuan ini dilandasi bahwa aset yang dikelola Pondok Pesantren relatif besar nilainya. Dimana sebagian besar aset Pondok Pesantren adalah Waqaf permanen berupa tanah.

- PAP mengatur bahwa laporan keuangan lengkap yang harus disusun oleh Pondok Pesantren adalah: (1) Lap. Posisi Keuangan (2) Lap. Aktivitas (3) Lap. Arus Kas (4) Catatan atas Laporan Keuangan.

- PAP ini diterapkan hanya untuk pondok pesantren yang telah berbadan hukum yayasan, dimana telah terdapat pemisahan kekayaan antara pondok pesantren dengan Pemilik Yayasan.

- PAP tidak diterapkan pada badan usaha yang berbadan hukum yang dimiliki oleh Pondok Pesantren seperti Perseroan terbatas.

- PAP juga akan terus disesuaikan apabila terdapat PSAK atau ISAK baru yang relevan dengan aktivitas pondok pesantren.

- Akuntansi pesantren juga tidak menjadi standar tersendiri, karena transaksi yang ada di pesantren sudah diatur oleh standar akuntansi yang berlaku saat ini.

- Beberapa pondok pesantren memiliki unit usaha yang dikelola secara mandiri yang masih merupakan bagian dari badan hukum yayasan pondok pesantren. Unit usaha strategis tersebut termasuk dalam entitas pelaporan pondok pesantren.

- Unit usaha dari pondok pesantren juga dapat berdiri sendiri sebagai badan hukum yang terpisah, seperti dalam bentuk koperasi, perseroan terbatas, dan bentuk badan hukum lainnya. Unit usaha tersebut tidak termasuk dalam cakupan entitas pelaporan pondok pesantren.

- Nah Sob, Salah satu yang dibahas dalam PAP adalah tentang Akuntansi Aset neto bagi pesantren.

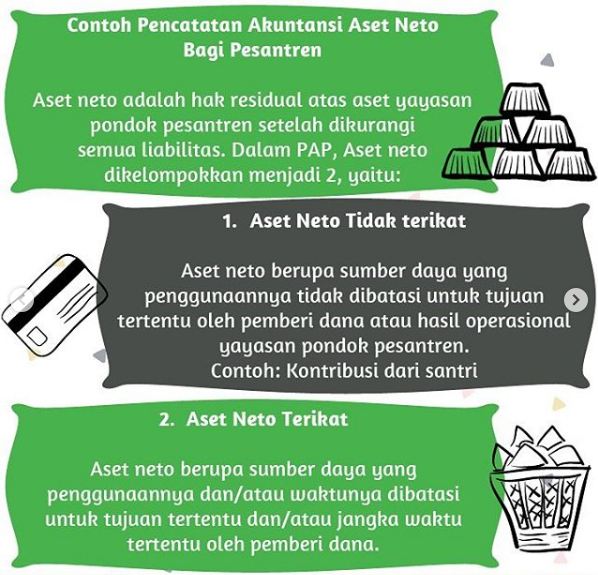

- Aset neto adalah hak residual atas aset yayasan pondok pesantren setelah dikurangi semua liabilitas. Dalam PAP, Aset neto dikelompokkan menjadi 2, yaitu Aset Neto Tidak terikat dan Aset Neto Terikat.

- Aset Neto Tidak Terikat adalah aset neto berupa sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh pemberi dana atau hasil operasional yayasan pondok pesantren.

- Contoh: Kontribusi dari santri, Hibah dari pendiri dan pengurus yayasan pondok pesantren, bantuan dari pemerintah, korporasi, dan masyarakat yang tidak ada pembatasan penggunaannya, dan aset neto terikat yang berakhir pembatasannya.

- Pada akhir tahun buku, pendapatan tidak terikat dan beban tidak terikat ditutup (closing entries) ke aset neto tidak terikat.

- Ilustrasi Jurnal: *Pada saat akhir periode:*

Pendapatan tidak terikat (Dr)

Beban tidak terikat (Cr)

Aset neto tidak terikat (Cr)

- Yang kedua yaitu Aset Neto Terikat, Aset Neto Terikat adalah aset neto berupa sumber daya yang penggunaannya dan/atau waktunya dibatasi untuk tujuan tertentu dan/atau jangka waktu tertentu oleh pemberi dana.

- Aset Neto terikat terdiri atas 2 jenis,yaitu: Aset Neto Terikat Permanen, dan Aset Neto terikat Temporer

- (1) Pembatasan Permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh pemberi dana, ketentuan syariah, dan peraturan perundang-undangan, agar sumber daya tersebut dipertahankan secara permanen.

- (2) Pembatasan Temporer pembatasan penggunaan sumber daya oleh pemberi dana yang menetapkan agar sumber daya tersebut dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

- Pada akhir tahun buku, pendapatan terikat dan beban terikat ditutup (closing entries) ke aset neto terikat. Dan Aset neto terikat direklasifikasi ke aset neto tidak terikat pada saat terpenuhinya program atau berakhirnya waktu pembatasan.

- *Ilustrasi Jurnal reklasifikasi:*

Aset Neto Terikat yang Berakhir Pembatasannya (Dr)

Aset Neto tidak terikat (Cr)

- Oiya Sob, PAP ini sifatnya tidak mengikat bagi pondok pesantren dalam menyusun laporan keuangan, artinya pondok pesantren dapat menyusun laporan keuangan yang lebih sesuai dengan karakter bisnisnya selama sesuai dengan standar akuntansi yang berlaku di Indonesia.

- Namun, pada umumnya pondok pesantren di Indonesia belum menyusun laporan keuangan atau belum memiliki tata kelola yang baik sehingga tantangan terbesar dalam implementasi PAP ini adalah kemauan dan kesadaran dari pondok pesantren untuk mengimplementasikan PAP.

Gambar: Youtube Agoessam, Pondok Pesantren Sidogiri