Sobat Gogo.. pernah dengar istilah akuntansi perilaku belum??

Akuntansi keperilakuan adalah cabang akuntansi yang mempelajari hubungan antara perilaku manusia dan sistem akuntansi. Istilah sistem akuntansi dimaksudkan dalam arti luas ini, yang mencakup rancangan semua alat pengendalian manajemen, termasuk sistem pengendalian, sistem anggaran, rencana akuntansi yang bertanggung jawab, rencana organisasi seperti desentralisasi atau sentralisasi, rencana pengumpulan biaya, rencana evaluasi kinerja dan rencana keuangan.

Akuntansi perilaku memiliki tiga ruang lingkup yang meliputi:

Mempelajari akibat perilaku manusia terhadap desain, konstruksi dan penggunaan sistem akuntansi yang diterapkan di perusahaan, mengamati bagaimana sikap manajemen dan gaya kepemimpinan mempengaruhi sifat pengendalian akuntansi dan perencanaan organisasi;

Mempelajari efek akuntansi terhadap perilaku manusia, yaitu bagaimana akuntansi memengaruhi motivasi, produktivitas, pengambilan keputusan, kepuasan kerja, dan kerja sama;

Cara untuk memprediksi perilaku manusia dan strategi untuk mengubahnya, yaitu bagaimana sistem akuntansi dapat digunakan untuk mempengaruhi perilaku.

Pada masa lampau, akuntansi hanya berfokus pada perhitungan laba dan mengamati kinerja keuangan perusahaan dari tahun ke tahun untuk meprediksi masa depan. Praktisi akuntansi menolak fakta bahwa kinerja masa lalu merupakan akibat dari perilaku manusia di masa lalu yang pula dapat berdampak pada kinerja keuangan masa depan. Pada faktanya, pengendalian pada perusahaan harus disertai dengan pengendalian dan memotivasi perilaku dan masing-masing individu yang terlibat dalam fungsi sebuah organisasi.

Sejarah dan Perkembangan Akuntansi Perilaku

Ilmu akuntansi telah mengalami perubahan signifikan, terutama dalam pengembangan riset akuntansi. Untuk menjawab berbagai persoalan ini, ilmu akuntansi banyak mengembangkan ilmu akuntansi keperilakuan, yang mencakup keperilakuan individu, kelompok, organisasi bisnis, organisasi non bisnis, dan teknologi informasi dalam desain sistem akuntansi. Metodologi dalam pandangan untuk memperoleh kebenaran dan pengembangan ilmu pengetahuan juga memberikan kontribusi besar pada pergeseran paradigma akuntansi ke arah eksistensi akuntansi keperilakuan. Menurut Mathews dan Parera seperti yang dikutip oleh Ghozali (2007), akuntansi tidak h nya dibentuk oleh lingkungan, tetapi juga mampu mempengaruhi lingkungan.

Akuntansi Perilaku adalah salah satu bidang ilmu dalam disiplin akuntansi yang relatif baru dibandingkan dengan cabang-cabang ilmu akuntansi yang lain seperti akuntansi keuangan, akuntansi manajemen, atau auditing. Dalam bidang akuntansi, perilaku semua pihak yang terlibat dapat dipelajari dan diteliti, mulai dari akuntan, manajer, investor, hingga konsumen yang menggunakan laporan keuangan.

Pada awalnya, riset akuntansi keperilakuan lebih menekankan pada aspek manajemen akuntansi, terutama dalam penganggaran. Namun, riset tersebut terus berkembang dan meluas ke arah akuntansi keuangan, sistem informasi akuntansi, dan audit. Riset akuntansi keperilakuan telah menjadi bidang baru dalam perkembangan akuntansi selama 25 tahun terakhir, dan melibatkan sejumlah jurnal dan artikel seperti Behaviour Research in Accounting. Pada dekade awal 1950-an, Controllership Foundation of America memberi sponsor untuk riset yang bertujuan untuk meneliti dampak anggaran terhadap perilaku manusia.

Arnold dan Sutton (1997) mengidentifikasi dua kerangka konseptual yang memiliki kontribusi dalam pengembangan akuntansi keperilakuan, yaitu riset akuntansi keperilakuan di dalam organisasi dan agency theory. Riset akuntansi keperilakuan mengadopsi kerangka konseptual dari perilaku organisasi, yang berasal dari wilayah psikologi, seperti theory expectancy yang mempelajari motivasi dalam pengukuran kinerja. Kajian ini dipublikasikan dengan judul “The Impact Of Budgets On People” yang membahas pandangan individu terhadap prosedur anggaran. Pada tahun 1953, kajian tersebut dilanjutkan dengan judul “Human Problem With Budget” dan dipublikasikan di jurnal Harvard Business Review.

Dalam artikel penelitiannya, Caplan membandingkan hipotesis-hipotesis mengenai hubungan keperilakuan antara teori akuntansi manajemen tradisional dan teori akuntansi manajemen modern dengan praktik akuntansi manajemen. Pada tahun 1989, popularitas akuntansi keperilakuan meningkat seiring dengan munculnya jurnal “Behavioral Research in Accounting” yang memuat riset- riset terkait akuntansi keperilakuan. Dari tahun 1960 hingga tahun 1980-an, jumlah artikel yang membahas tentang akuntansi keperilakuan semakin meningkat. Pertumbuhan studi akuntansi keperilakuan mulai terlihat dan berkembang, terutama didorong oleh para akademisi dan praktisi akuntansi.

Lalu apa Saja Aspek Penting dalam Akuntansi Perilaku?

Menurut Schiff dan Lewin (1974) ada lima aspek penting dalam akuntansi keperilakuan, yaitu: Teori Organisasi dan Keperilakuan Manajerial, Penganggaran dan Perencanaan, Pengambilan Keputusan, Pengendalian, dan Pelaporan Keuangan.

1. Teori Organisasi dan Keperilakuan Manajerial

Perkembangan teori organisasi dimulai dari teori manajemen ilmiah, teori hubungan antar manusia, teori aliran kuantitatif dimana hubungan tiap elemen akan berdampak pada target dan tujuan organisasi, begitu juga dengan perilaku setiap elemen organisasi, motivasi akan memupuk tujuan organisasi melalui karakteristik tiap elemen dalam memcahkan masalah.

2. Penganggaran dan Perencanaan

Penganggaran membutuhkan interaksi antar manusia, oleh karena itu, aspek perilaku penganggaran harus dipahami dengan benar agar tidak terjadi masalah dalam penganggaran. Konsep perilaku yang dapat mempengaruhi tingkat ini adalah stres, motivasi, ambisi, dan kecemasan.

3. Pengambilan Keputusan

Individu atau kelompok orang yang berperan penting dalam pengambilan keputusan dari berbagai pilihan yang tersedia bisa disebut pengambil keputusan. Menurut Kreitner dan Kenicki (2004), masalah dan kendala yang membatasi pengambilan keputusan rasional adalah terikat rasionalitas, yaitu gagasan para pengambil keputusan yang terbatasi dengan berbagai kendala ketika mengambil keputusan.

4. Pengendalian

Pada tahun 1958 Institut Akuntan Publik America (AICPA) mengelompokkan arti pengendalian internal menjadi dua, yaitu pengendalian akuntansi dan pengendalian administratif dimana pengendalian ini membutuhkan motivasi antara individu dan organisasi, pembagian tugas antar karyawan dan atasan yang jelas, dan pengetahuan terhadap tugas yang diemban agar pengendalian internal berjalan baik sehingga meminimalisir terjadinya masalah.

5. Pelaporan Keuangan

Manajer dan badan regulasi memerlukan syarat pelaporan untuk menuntut orang lain guna membuatnya bertindak sesuai prosedur penyajian informasi untuk mengevaluasi kinerja maupun perilaku. Syarat pelaporan mempengaruhi tindakan pelapor dengan berbagai metode pengukuran yang diterapkan oleh organisasi juga mempunyai dampak terhadap persyaratan pelaporan.

Pentingnya Akuntansi perilaku terhadap profesi akuntansi

Sebagai seorang Akuntan harus mulai melakukan peningkatan dalam berbagai kompentensi bidang akuntansi dan informasi teknologi agar dapat bersaing di era revolusi industri 4.0 dan Society

5.0. Adapun keahlian lain yang harus dimiliki akuntan dalam menyongsong revolusi industri 4.0 adalah kemampuan berpikir secara kritis dan analitis. Selain skill dan kompetensi, hal terpenting lainnya yang harus dimiliki seorang akuntan baik dari tahun sebelumnya hingga sekarang adalah perilaku etis. Terdapat 8 prinsip etika akuntan yang tercantum dalam kode etik akuntan Indonesia, yaitu tanggungjawab profesi, kepentingan publik, integritas, objektivitas, kompetensi dan kehati- hatian professional, kerahasiaan, perilaku professional, dan standar teknis.

Aspek perilaku (personality trait) tumbuh dan berkembang pada diri individu seiring dengan pergerakan individu dalam berbagai ruang lingkup, khususnya akuntansi. faktor perilaku manusia juga memegang peranan penting dalam mekanisme sistem akuntansi. Seperti halnya pada perilaku akuntan yang mempengaruhi keputusan yang terkait dengan sistem pendesainan, operasi dan pelaporan akuntansi. Sehingga dapat dijelaskan bahwasanya ruang lingkup pekerjaan bidang akuntansi akan mempengaruhi sifat dan karakter individu yang terkait didalamnya dan ini tentunya akan mempengaruhi perilaku dan tindakan individu dalam kesehariannya. Pemahaman terhadap aspek perilaku manusia akan menjembatani etis atau tidaknya tindakan akuntan dalam proses pengambilan keputusan. aspekaspek psikologis yang patut dimiliki oleh akuntan professional sehingga mampu menghasilkan keputusan yang etis. Akuntan professional meliputi akuntan manajemen, auditor eksternal maupun internal auditor. Mampu mengeneralisasikan semua profesi yang terkait dengan bidang akuntansi.

Profesi akuntan merupakan suatu profesi yang unik, dimana profesi ini memiliki peran dan tanggungjawab yang vital, beberapa diantaranya adalah berperan dalam proses penyusunan laporan keuangan perusahaan sehingga mampu menarik investor untuk menanamkan modalnya di perusahaan tersebut dan memberikan opini atas kewajaran laporan keuangan tersebut. Dalam tugas tersebut, akuntan dihadapi oleh berbagai macam dilema khususnya deadline waktu. Pada kondisi tersebut, auditor memerlukan konsentrasi yang tinggi dalam menjalankan tugas keseharian dan ketelitian, sehingga disaat itulah dibutuhkan faktor personal, lingkungan dan guidance tertentu sehingga tercipta kenyamanan kondisi psikologis auditor dalam mengambil keputusan sesuai prosedur dan etika tertentu. Etika yang dimaksud disini adalah nilai-nilai kejujuran, keadilan, kewajiban, moralitas, mematuhi janji dan integritas.

Referensi :

Arfa, R. N. (2021). Akuntansi Keperilakuan Dalam Perspektif Islam. Penerbit: Alim’s Publishing.

Jakarta

Dewi, L.G.K. and Dewi, N.A.W.T., 2020. Profesi Akuntansi Di Era New Normal: Apa Yang Harus Dipersiapkan?. Jurnal Akuntansi Profesi, 11(2), pp.263-272.

Hadi, N. &. (2017). Perkembangan Behavioral Accounting Wujud Open Ended Ilmu Akuntansi Sebagai Sosok Social Science Dan Perannya Dalam Perkembangan Riset Akuntansi. 152-153.

Hermawan, S. &. (2019). Buku Ajar Akuntansi Perilaku. Sidoarjo, Jawa Timur: UMSIDA Press.

Hudayati, Ataina, 2002. Perkembangan Penelitian Akuntansi Keperilakuan: Berbagai Teori dan Pendekatan yang Melandasi. JAAI Volume 6 No. 2.

Rahayuningsih, D.A., 2013. Kajian Aspek Perilaku pada Keputusan Etis Akuntan Profesional. Media Bisnis, 5(1), pp.73-80.

Suhendro, S. 2021. Hubungan Partisipasi Penyusunan Anggaran dan Budgetary Slack pada Anggaran Pendapatan dan Belanja Daerah dengan Tekanan Sosial sebagai Pemoderasi. Penerbit NEM.

Supriyono, R.A. 2018. Akuntansi Keperilakuan. Yogyakarta : Gajah Mada University Press. Yuesti, A., 2017. Akuntansi Keperilakuan.

INFORMASI PUBLIKASI WEBSITE – ARTIKEL

Nomor : 01/CHSUMUT/V/023

Chapter

:

Sumatera Utara

Judul Publikasi

:

Pentingnya Akuntansi Perilaku (Accounting Behavioral) Terhadap Profesi Akuntansi

Tim Penyusun

:

Aulia Angelfith (Chapter Sumatera Utara)Susi Pianti (Chapter Kepulauan Riau)Tiara Natasya Budiman (Chapter Kepulauan Riau)Yuri Anisa (Chapter Sumatera Utara)

Sustainability Reporting merupakan konsep pelaporan tentang kinerja pembangunan berkelanjutan yang diterapkan oleh perusahaan dan menekankan pada Triple Bottom Line (TBL) yang terdiri dari tiga elemen yaitu ekonomi, sosial, dan lingkungan atau lebih dikenal dengan 3P (Profit, People and Planet). Di banyak negara, termasuk Indonesia, pelaporan keberlanjutan masih bersifat sukarela (Voluntary).

Pada awal kemunculannya, Sustainability reporting hanya membahas isu kerusakan lingkungan yang terjadi dikarenakan adanya aktivitas ekonomi dan sosial manusia. Pada tahun 1980-an, perusahaan kimia menyajikan laporan sustainability report dengan maksud mengembalikan citra perusahaan yang saat itu sedang terkena masalah. Kemudian perusahaan industri lainnya turut andil bertujuan menarik perhatian investor, dengan menekankan bahwa perusahaan tidak hanya berorientasi pada uang, namun juga peduli terhadap masyarakat sekitar. Seiring dengan perkembangan waktu, sustainability report akhirnya tidak hanya berfokus pada permasalahan lingkungan saja, namun juga mencakup sosial dan ekonomi yang disebabkan oleh aktivitas operasional perusahaan.

Sustainable Development Goals (SDGs)

Sustainable Development Goals (SDGs) merupakan agenda pembangunan dunia yang bertujuan mendorong peningkatan kesejahteraan ekonomi masyarakat secara berkesinambungan, pembangunan yang menjaga keberlanjutan kehidupan sosial masyarakat, pembangunan yang menjaga kualitas lingkungan hidup serta pembangunan yang menjamin keadilan dan terlaksananya tata kelola yang mampu menjaga peningkatan kualitas hidup dari satu generasi ke generasi berikutnya.

SDGs merupakan hasil dari kesepakatan pertemuan United Nations General Assembly (UNGA) pada tanggal 25 September 2015 yang membahas agenda pembangunan berkelanjutan yang diikuti 159 negara di Kantor PBB. SDGs terdiri dari 17 tujuan dan 169 sub-tujuan, yang kemudian dikelompokkan menjadi empat pilar, yaitu sosial, ekonomi, lingkungan, hukum, dan tata kelola, agar mudah diimplementasikan dan dipantau. Indonesia sebagai salah satu anggota PBB sepakat mengadopsi SDGs untuk dilaksanakan di Indonesia dengan menerbitkan Keputusan Presiden No. 59 tentang Pelaksanaan dan Pencapaian Tujuan Pembangunan Berkelanjutan Tahun 2017 (Badan Pemeriksa RI, 2021). Setiap negara wajib mengimplementasikan 17 tujuan pembangunan hingga tahun 2030. Tujuan tersebut tidak hanya dapat dicapai oleh pemerintah, tetapi juga bergantung ada partisipasi masyarakatnya. Tentu saja, partisipasi seluruh sektor ekonomi Indonesia juga diperlukan. Setiap sektor ekonomi diharapkan dapat membantu pemerintah dengan membuat kebijakan.

Untuk mencapai Sustainable Development Goals (SDGs), negara dan perusahaan harus dapat mengukur kemajuan, memantau dampak dari perkembangan yang terjadi, serta melaporkan pencapaian di bidang-bidang yang terkait dengan pengentasan kemiskinan, perlindungan bumi dari risiko kehilangan sumber daya, dan memastikan kemakmuran bagi semua penduduknya. Hal ini dapat dicapai dengan mengkapitalisasi elemen-elemen dasar akuntansi dan pelaporan keuangan, dengan memasukkan elemen yang komprehensif seperti pelaporan keberlanjutan atau sustainability reporting, yang mencakup aktivitas penting dalam perusahaan seperti aspek sosial, ekonomi, dan lingkungan. CSR (Corporate Social Responsibility) serta Sustainable Disclosure reporting merupakan implementasi dari bentuk Sustainable Development Goals (SDGs) yang diterapkan di Indonesia.

Pelaporan keberlanjutan di bagi menjadi tiga komponen (Wibisono, 2007), yaitu:

Laporan Keberlanjutan disusun berdasarkan ketentuan Peraturan Otoritas Jasa Keuangan No. 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik. Laporan keberlanjutan disusun secara terpisah dari laporan tahunan dan harus memuat informasi berikut:

Penjelasan Strategi Keberlanjutan: Bagian ini berisi penjelasan mengenai strategi keberlanjutan LJK, Emiten, dan Perusahaan Publik.

Ikhtisar Kinerja Aspek Keberlanjutan: Diisi dengan perbandingan kinerja 3 (tiga) tahun terakhir (bagi LJK, Emiten, dan Perusahaan Publik yang telah beroperasi lebih dari 3 (tiga) tahun) dalam aspek ekonomi, sosial, maupun lingkungan hidup.

Profil singkat perusahaan: Menyajikan gambaran keseluruhan mengenai karakteristik LJK, Emiten, dan Perusahaan Publik.

Penjelasan Direksi memuat : a. Kebijakan untuk merespon tantangan dalam pemenuhan strategi keberlanjutan; b. Penerapan Keuangan Berkelanjutan; c. Strategi pencapaian target

Tata kelola keberlanjutan memuat: a. Uraian mengenai tugas bagi Direksi dan Dewan Komisaris, pegawai, pejabat dan/atau unit kerja yang menjadi penanggung jawab penerapan Keuangan Berkelanjutan; b. Penjelasan mengenai pengembangan kompetensi yang dilaksanakan terhadap anggota Direksi, anggota Dewan Komisaris, pegawai, pejabat dan/atau unit kerja yang menjadi penanggung jawab penerapan Keuangan Berkelanjutan; c. Penjelasan mengenai prosedur LJK, Emiten, dan Perusahaan Publik dalam mengidentifikasi, mengukur, memantau, dan mengendalikan risiko atas penerapan Keuangan Berkelanjutan terkait aspek ekonomi, sosial, dan Lingkungan Hidup, termasuk peran Direksi dan Dewan Komisaris dalam mengelola, melakukan telaah berkala, dan meninjau efektivitas proses manajemen risiko LJK, Emiten, dan Perusahaan Publik; d. Penjelasan mengenai pemangku kepentingan

Kinerja keberlanjutan paling sedikit memuat: a. Penjelasan mengenai kegiatan membangun budaya keberlanjutan di internal LJK, Emiten, dan Perusahaan Publik; b. Uraian mengenai kinerja ekonomi dalam 3 (tiga) tahun terakhir; c. Kinerja sosial dalam 3 (tiga) tahun terakhir; d. Kinerja Lingkungan Hidup bagi LJK, Emiten, dan Perusahaan Publik; e. Kinerja Lingkungan Hidup bagi LJK, Emiten, dan Perusahaan Publik yang proses bisnisnya berkaitan langsung dengan Lingkungan Hidup; f. Tanggung jawab pengembangan Produk dan/atau Jasa Keuangan Berkelanjutan.

Verifikasi tertulis dari pihak independen, jika ada.

Lembar umpan balik (feedback) untuk pembaca, jika ada; dan

Tanggapan LJK, Emiten, atau Perusahaan Publik terhadap umpan balik laporan tahun sebelumnya.

Pengaruh Sustainability Report Terhadap Perusahaan

Meningkatkan reputasi perusahaan, yaitu Pengungkapan kinerja lingkungan menjadi hal yang sangat vital untuk menunjukkan eksistensi dan keikutsertaan perusahaan dalam menangani masalah lingkungan.

Memenuhi harapan karyawan, yaitu dengan melaksanakan dan melaporkan tanggung jawab sosial terhadap para pemangku kepentingan tidak hanya dapat meningkatkan harga saham rata-rata perusahaan, tetapi juga dapat meningkatkan kesejahteraan dan loyalitas karyawan, menurunkan tingkat perputaran karyawan sehingga dapat berujung pada meningkatnya produktivitas perusahaan.

Meningkatkan Keterbukaan dan Akuntabilitas yaitu Laporan ini memungkinkan pemangku kepentingan untuk mengevaluasi kinerja perusahaan dan mengukur kepatuhan terhadap standar etis dan lingkungan.

Peningkatan akses ke modal yaitu Pengaruh sustainability report terhadap Biaya Modal dapat dibagi menjadi 2, diantaranya : a) Sustainability Report terhadap Biaya Modal dipengaruhi oleh Sustainability Assurance Pentingnya peranan assurance dalam pelaporan karena akan lebih menyakinkan para investor dan kreditor yang pada akhirnya mempengaruhi penurunan yang lebih rendah biaya modal; b) Sustainability Report terhadap Biaya Modal dipengaruhi oleh Penyedia Assurance Sebagian besar literatur sebelumnya telah melaporkan bahwa penyedia assurance dengan kualitas tinggi yaitu KAP Big Four. Peranan adanya assurance dari KAP Big Four diyakini oleh para pemangku kepentingan karna memiliki independensi dan kompetensi yang tinggi sehingga perusahaan akan mendapatkan dukungan dari para pemangku kepentingan.

Peningkatan efisiensi dan pengurangan limbah: Pelaporan keberlanjutan membantu membuat proses pengambilan keputusan organisasi menjadi lebih efisien dan pada gilirannya, memungkinkan mereka mengurangi risiko di seluruh rantai pasokan mereka. Proses ini mengurangi limbah, menghasilkan penghematan biaya yang signifikan.

Daftar Pustaka :

51/POJK.03/2017, P. O. (2017). Tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga.

Aldi, Bob, dan Chaerul D. Djakman. Persepsi Manajemen dan Stakeholders pada Pencapaian Sustainable Development Goals (SDGs) dalam Sustainability Reporting. Jurnal Riset Akuntansi dan Keuangan 8(2), pp. 405-430

Ambadar, J. (2008). Corporate social responsibility dalam Praktik di Indonesia. Edisi 1. Jakarta: Penerbit Elex Media Computindo.

Andreas, H., Sucahyo, U. S., & Elisabeth, D. (2015). Corporate social responsibility dan Profitabilitas. Jurnal Manajemen, 15(1), 119–136.

Anna, Y.D. and RT, D.R.D., 2019. Sustainability reporting: Analisis kinerja keuangan dan nilai perusahaan. Jurnal ASET (Akuntansi Riset), 11(2), pp.238-255.

Arifianti, Nadhila Putri dan Luky Patricia Widianingsih. 2022. Kualitas Pengungkapan Sustainable Development Goals (SDGs) dan Kinerja Keuangan: Bukti Empiris atas Perusahaan Pertambangan di Indonesia. Jurnal Akuntansi Dewantara Vol. 6(3).

Eko Nofianto & Linda Agustina (2014). Analisis Pengaruh Sustainability Report Terhadap Kinerja Keuangan Perusahaan. Accounting Analysis Journal, 3(3).

Febriyanti, G.A., 2021. Pengaruh sustainability reporting terhadap nilai perusahaan dengan leverage sebagai variabel moderating. Jurnal Akuntansi dan Pajak, 22(1).

Munika Murthin dan Aditya Septiani, 2022. Pengaruh Pengungkapan Sustainability Report terhadap Biaya Modal dengan Sustainability Assurance dan Penyedia Assurance Sebagai Variabel Moderasi. Diponegoro Journal Of Accounting, Volume 11 Nomor 4, hal 1-12

Pratama, M. F. G. P., Purnamawati, I., & Sayekti, Y. (2019). Analisis Pengaruh Kinerja Lingkungan Dan Pengungkapan Sustainability Reporting Terhadap Nilai Perusahaan. Jurnal Akuntansi Universitas Jember, 17(2), 110–122.

“Akuntan membuat laporan keuangan perusahaan itu ibaratnya mahasiswa disuruh buat transkrip nilai mereka sendiri”

Coba seandainya teman-teman mahasiswa dipersilahkan oleh kampus untuk membuat lembar hasil studi atau transkrip nilai sendiri? Akankah sobat gogo sekalian mengisi nilainya jujur atau nilainya sengaja dinaikin biar papa mama senang?

Sama halnya akuntan, mereka membuat laporan keuangan untuk perusahaannya sendiri yang mana laporan keuangan tersebut akan digunakan oleh pihak eksternal, bukankah adanya dorongan agar laporan keuangan tersebut dapat memberikan kesan dan citra baik untuk perusahaan dan tentunya supaya atasannya senang? Guys, Masih ingat kultweet kita kemarin? Mengenai akuntansi keuangan itu loh. Kemarin kita bahas bahwa akuntansi keuangan merupakan bidang akuntansi yang berhubungan dengan transaksi suatu entitas lalu disajikan kedalam laporan keuangan.

Laporan Keuangan dan Standar Akuntansi

Pertanyaannya, bagaimana laporan keuangan bisa dibuat oleh akuntan perusahaan apa pedoman nya? Saat ada transaksi kas masuk misalnya, transaksi itu diakui sebagai apa? Nah disini pentingnya standar akuntansi. Adanya standar akuntansi membuat para akuntan suatu entitas memiliki pedoman dalam mengolah data transasksi yang terjadi menjadi laporan keuangan.

Coba bayangkan kalau tidak ada standar akuntansi, bisa jadi seluruh akuntan yang ada diseluruh Dunia membuat laporan keuangannya menurut versi mereka sendiri, akibatnya laporan keuangan tidak ada keseragaman. Jangan sampai laporan keuangan yang dijadikan sebagai bahan untuk melihat keadaan perusahaan oleh investor maupun pihak lain malah menyesatkan dan malah membingungkan penggunnya.

Apa yang diatur oleh standar?

Pengukuran atau Penilaian

Pengukuaran (measurement) atau penilaian (evaluation) adalah penentuan jumlah rupiah (cost) suatu transaksi yang harus dicatat. Standar akuntansi memberikan pedoman dasar-dasar pengukuran yang dapat digunakan untuk menentukan berapa jumlah rupiah yang harus diperhitungkan dan dicatat pertama kali dalam suatu transaksi atau berapa rupiah yang harus dilekatkan pada suatu pos laporan keuangan. Pengukuran lebih berrhubungan dengan masalah penentuan jumlah rupiah (cost) yang dicatat pertama kali pada saat suatu transaksi terjadi. Penilaian (evaluation) lebih berhubungan dengan masalah berapakah jumlah yang harus ditetapkan untuk tiap pos laporan pada tanggal laporan.

2. Definisi elemen dan pos laporan keuangan

Standar akuntansi memberikan batasan (definisi) pengertian istilah atau nama-nama yang digunakan laporan keuangan agar tidak terjadi kesalahan klasifikasi penyusunan dan kesalahan oleh pemakai. Dengan batasan tersebut setiap transaksi akan dimasukkan ke dalam elemen dan pos yang tepat. Elemen laporan keuangan terdiri atas aset (asset), utang (liabilities), modal (capital), pendapatan (revenue), biaya (expense), rugi (loss), dan laba (net income). Pos laporan merupakan rincian dari tiap elemen tersebut.

3. Pengakuan

Pengakuan berhubungan dengan masalah apakah suatu transaksi dicatat atau tidak. Prinsip akuntansi mengatur tentang pengakuan ini dengan memberikan beberapa kriteria pengakuan yaitu syarat-syarat apakah yang harus dipenuhi agar suatu transaksi dapat diakui.

4. Pengungkapan atau Penyajian

Pengungkapan bersangkutan dengan masalah bagaimana suatu informasi keuangan disajikan dalam laporan keuangan.

Kas Basis dan Akrual Basis

Basis akuntansi merupakan prinsip-prinsip akuntansi yang berhubungan dengan waktu kapan pengukuran pengakuan transaksi dilakukan. Dalam akuntansi ada 2 basis yang sering digunakan untuk mencatat terjadinya suatu transaksi yaitu basis kas dan basis akrual. Basis kas (cash Basis) adalah metode pencatatan akuntansi yang mengakui terjadinya transaksi saat kas atau setara kas diterima dan dikeluarkan. Basis akrual (accrual basis) basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa memperhatikan saat kas itu diterima atau dikelauarkan. Laporan keuangan yang dihasilkan dari metode kas basis biasanya terdiri dari kas dan kekayaan pemilik sedangkan laporan keuangan yang dihasilkan dari metode akrual basis mengakui adanya piutang dan utang.

Siapa yang membuat Standar Akuntansi?

Jadi, awalnya standar akuntansi itu hanya disusun oleh penyusun stnadar akuntansi di negara masing-masing. Contoh, di Indonesia ada Ikatan Akuntan Indonesia (IAI) melalui Dewan Standar Akuntansi Keuangan (DSAK). Sementara di negara lain seperti amerika mereka ada Financial Accounting Standard Board (FASB).

Namun muncul sebuah masalah yaitu kalau setiap negara memiliki standar akuntansi tersendiri bagaimana jika ada seorang investor dari suatu negara dan mau berinvestasi ke perusahaan negara lainnya? Jangan lupa materi kita sebelumnya bahwa sumber informasi bagi investor untuk melihat keadaan sebuah perusahaan adalah Laporan Keuangan sementaralaporan keuangan disusun berdasarkan Standar Akuntansi yang ada. Artinya investor tersebut perlu menyesuaikan diri atas laporan keuangan perusahaan yang sedang dilihat bukan?

Nah dari masalah ini, para penyusun standar mulai membentuk sebuah standar akuntansi yang bersifat Universal. Dimana hanya ada satu standar akuntansi (One Global Stndard for All Countries) dan dapat dipahami oleh seluruh penggunanya diseluruh dunia. Maka dari itu, dibentuklah International Accounting Standard Board (IASB). IAS inilah yang menyusun International Financial Reporting Standard (IFRS). Tentunya tidak mudah langsung berpindah dari standar akuntansi yang telah ada di masing-masing negara ke IFRS, sehingga ada yang namanya adopsi. Jadi jangan heran kalau PSAK kita mengadopsi IFRS ya.

Standar Akuntansi Keuangan yang berlaku di Indonesia?

Ada 5 Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia. Dewan Standar Ikatan Akuntansi Indonesia atau DSAK IAI menerbitkan 3 jenis standar akuntansi di Indonesia, Dewan Akuntansi Syariah menerbitkan 1 standar, dan Komite Standar Akuntansi Pemerintah (KSAP) menerbitkan 1 acuan standar. Kelima standar tersebut yaitu:

PSAK-IFRS

PSAK merupakan standar akuntansi di Indonesia yang disusun dan ditetapkan oleh Dewan Standar Akuntansi Keuangan yang dibentuk oleh Ikatan Akuntan Indonesia. Standar ini merupakan standar baku yang mengatur pencatatan, penyusunan, perlakuan, dan penyajian laporan keuangan. Standar ini digunakan oleh perusahaan yang memiliki akuntabilitas publik yaitu perusahaan yang terdaftar di Bursa Efek Indonesia.

2. SAK-ETAP

SAK ETAP kepanjangan dari Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik. Digunakan oleh Entitas Tanpa Akuntabilitas Publik (ETAP), artinya entitas yang tidak memiliki akuntabilitas publik yang signifikan seperti pada perusahaan yang berstatus emiten. Laporan keuangannya pun hanya untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal.

3. SAK-SYARIAH

Standar Akuntansi Syariah (SAS) adalah PSAK Syariah yang ditujukan untuk entitas yang melakukan transaksi ekonomi syariah. Baik entitas lembaga syariah dan lembaga non syariah. SAS dilakukan dengan model SAK umum namun berbasis syariah tetapi mengacu kepada fatwa MUI.

4. SAK-EMKM

Standar ini disebut juga Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah. SAK EMKM disusun demi memenuhi kebutuhan pelaporan keuangan entitas ekonomi mikro, kecil, dan menengah (UMKM). SAK EMKM ini mengacu pada Undang-Undang No 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

5. SAP

SAP adalah aturan baku yang dibuat oleh Komite Standar Akuntansi Pemerintahan atau KSAP. SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun Laporan Keuangan Pemerintah yang terdiri atas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Permerintah Daerah (LKPD).

Kesimpulan

Dari uraian sebelumnya, dapat kita tarik kesimpulan betapa pentingnya peran akuntansi keuangan dalam menyajikan laporan keuangan kepada pihak eksternal seperti investor. Lalu, peran standar akuntansi dalam perannya sebagai pedoman penyusunan laporan keuangan tidak main-main. Tanpa standar akuntansi maka akuntan akan membuat laporan keuangan sesuai versi masing-masing dan akan menyesatkan karena adanya aspek kepentingan disana.

Helloo… Sobat Gogo dimana pun kalian berada. Bagaimana nih kabarnya? Yang pastinya luar biasa dong ya!!! Di Senin malam yang indah ini, Gogo kembali hadir lagi dengan kultweet dari prodi Akuntansi Dasar. Yuk Sobat Gogo, jangan lupa terus simak, retweet, dan like ya ^~^

Malam ini, kita akan membahas tentang “Persamaan Akuntansi” ya Sob. Beberapa diantara kita pasti sudah tidak asing lagi dengan kata “Persamaan akuntansi”, atau bahkan ada juga nih yang mungkin pekerjaan setiap harinya selalu berhubungan dengan persamaan akuntansi.

Tak perlu berlama lama lagi ya sobat, sekarang Gogo mau mengajak teman – teman semua untuk membahas mengenai persamaan akuntansi.

Sebelum membahas terkait dengan persamaan akuntansi, sebaiknya kita perlu mengetahui juga nih sobat gogo hal-hal yang berkaitan dengan akun. Akun dalam akuntansi itu apa ya?? Yukkk kita bahas bersama-sama. Akun adalah daftar atau tempat yang digunakan untuk mencatat dan menggolongkan tiap-tiap transaksi yang mengakibatkan perubahan-perubahan pada harta, utang, modal, pendapatan, dan biaya. Tiap-tiap jenis harta, utang, modal, pendapatan dan beban disediakan sebuah akun tersendiri. Dengan demikian banyaknya akun yang diperlukan oleh setiap perusahaan berlainan dengan perusahaan lain, yaitu disesuaikan dengan kebutuhan.

Penggolongan Akun:

Akun pada umumnya dapat digolongkan menurut sifatnya (karakteristik), yaitu meliputi harta, utang, modal, pendapatan, dan beban. Tiap-tiap golongan dapat dikelompokan lagi kedalam sub golongan. Kemudian sub golongan dapat dipecah lagi menjadi beberapa jenis. Sehingga setiap jenis benar-benar hanya tersedia sebuah akun.

a. Harta (Assets), adalah semua hak milik (kekayaan) perusahaan, baik yang berwujud maupun yang tidak berwujud, yang dapat dinilai dengan uang. Pada umumnya harta dapat dibagi menjadi 5 golongan:

1) Harta Lancar (Current Assets), yaitu uang tunai dan harta lain yang diharapkan dapat dicairkan menjadi uang tunai dalam jangka waktu 1 tahun atau kurang, melalui operasi normal perusahaan. Yang termasuk golongan ini antara lain:

Kas (Cash), yaitu semua uang tunai dan surat berharga yang berfungsi sebagai uang tunai.

Efek (Surat Berharga), yaitu surat berharga berupa saham atau obligasi yang dapat di perjual belikan melalui bursa.

Piutang (Account Receivable), yaitu tagihan kepada pihak lain tanpa perjanjian tertulis yang pelunasannya terjadi dalam jangka pendek atau dibawah satu tahun.

Wesel Tagih (Notes Receivable), yaitu tagihan kepada pihak lain dengan perjanjian tertulis yang pelunasannya terjadi dalam jangka pendek atau dibawah satu tahun.

Perlengkapan (supplies), barang habis pakai yang digunakan untuk kegiatan perusahaan dalam jangka waktu dibawah satu tahun.

Beban Dibayar Di muka, yaitu beban yang telah dikeluarkan tetapi belum menerima manfaatnya atau belum menjadi kewajiban. Contoh: sewa dibayar di muka, bunga dibayar di muka.

Pendapatan yang Akan Diterima, yaitu pendapatan atas pekerjaan yang telah diselesaikan, tetapi belum menerima pembayarannya.

Persediaan, yaitu barang siap untuk dijual.

2) Investasi Jangka Panjang (Long Term Investment), yaitu investasi yang dimaksudkan untuk menguasai perusahaan atau memperoleh penghasilan tetap. Investasi jangka panjang adalah suatu penanaman modal di dalam perusahaan lain dalam jangka waktu yang panjang. Selain itu juga untuk memperoleh laba atau keuntungan dan mengontrol perusahaan tersebut.

3) Harta Tetap (Fixed Assets), adalah harta berwujud yang dipergunakan dalam operasi perusahaan yang mempunyai umur ekonomis lebih dari satu tahun atau yang bukan merupakan barang dagangan yang akan dijual. Yang termasuk dalam golongan ini antara lain: kendaraan, peralatan kantor, mesin-mesin, gedung dan tanah. Harta tetap dalam penggunaannya secara bertahap akan menyusut atau berkurang nilai kegunaannya kecuali tanah.

4) Harta Tak Berwujud, yaitu harta yang berupa hak-hak istimewa atau posisi yang menguntungkan perusahaan. Harta ini antara lain:

Hak Patent, adalah hak tunggal yang diberikan oleh pemerintah melalui Direktorat Patent kepada seseorang atau badan untuk penemuan baru. Contoh penemuan produk formula.

Hak Cipta, adalah hak tunggal yang diberikan oleh pemerintah kepada seseorang atau badan untuk memperbanyak dan menjual hasil karya seni atau karya intelektual. Contoh menulis buku, mencipta lagu.

Hak Merk, adalah hak tunggal yang diberikan oleh pemerintah kepada seseorang atau badan untuk menggunakan cap, nama, logo, lambang, atau merk usaha.

Franchise, adalah hak tunggal atau istimewa yang diperoleh suatu perusahaan dari pemerintah, orang, atau perusahaan lain. Contoh: Franchise dari Kentucky Fried Chicken.

Goodwill, adalah suatu nilai lebih yang dimiliki oleh suatu perusahaan karena adanya keistimewaan tertentu, misalnya karena letak strategis, merk terkenal, personalia yang profesional, pelayanan yang memuaskan, dll.

5) Harta Lain-lain, yaitu harta yang tidak dapat dikelompokan pada kriteria diatas. Misalnya mesin yang tak terpakai, tanah yang tidak dijadikan tempat usaha.

b. Hutang/Kewajiban (Liabilities), yaitu suatu kewajiban yang harus dibayar kepada pihak lain dalam jangka waktu tertentu. Utang dibagi menjadi 2 golongan: utang lancar dan utang jangka panjang.

1) Hutang Lancar (Current/Short term liabilities), yaitu suatu kewajiban yang harus dibayar dalam jangka waktu kurang dari satu tahun. Yang termasuk golongan ini adalah:

Hutang Usaha (Account Payable), yaitu utang jangka pendek yang tidak disertai perjanjian tertulis. Contoh utang yang timbul akibat pembelian secara kredit.

Wesel Bayar (Notes Payable), yaitu utang jangka pendek dengan disertai perjanjian tertulis.

Beban yang masih harus dibayar, misalnya utang gaji.

Pendapatan diterima di muka, misalnya Sewa diterima di muka

2) Hutang Jangka Panjang (Long Term liabilities), yaitu kewajiban yang harus dibayar dalam jangka waktu yang relatif lama atau lebih dari satu tahun. Jika sebagian atau seluruh utang tersebut telah jatuh tempo, maka bagian yang telah jatuh tempo tersebut menjadi utang jangka pendek. Yang termasuk dalam golongan ini antara lain:

Pinjaman Obligasi. Obligasi adalah surat bukti utang perusahaan kepada pemegang obligasi disertai pembayaran bunga sesuai tingkat bunga yang disepakati.

Hutang Hipotik, yaitu utang jangka panjang dengan jaminan harta tetap.

c. Modal, yaitu kekayaan pemilik perusahaan atau hak milik atas harta perusahaan.

d. Pendapatan, yaitu penambahan dalam modal perusahaan yang berasal dari

kegiatan usaha. Pendapatan dapat dibedakan:

Pendapatan Operasional, yaitu pendapatan yang diperoleh dari usaha pokok/utamanya.

Pendapatan Non Operasional, yaitu pendapatan yang diperoleh diluar dari usaha pokok/utamanya. Misalnya dari pendapatan bunga, pendapatan komisi, laba penjualan aktiva, dll.

e. Beban, yaitu pengorbanan yang dikeluarkan untuk memperoleh hasil. Beban dapat

dibedakan menjadi:

Beban Operasional/Beban Usaha, yaitu beban yang dikeluarkan untuk dapat mendapat hasil dari usaha pokoknya. Misalnya Beban gaji, beban listrik, telepon, dll.

Beban diluar usaha/Beban Non Operasional, yaitu beban yang dikeluarkan yang tidak ada hubungannya dengan usaha pokok/utamanya. Misalnya beban bunga, rugi penjualan aktiva

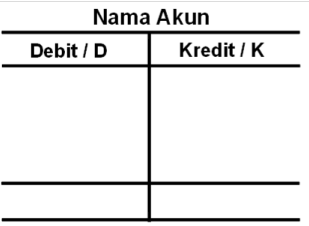

Akun: Mencatat bertambah dan berkurangnya suatu pos asset, kewajiban, ekuitas, pendapatan, atau biaya.

Debet = “kiri”

Kredit = “kanan”

Akun dapat diilustrasikan dalam bentuk akun- T

Debit dan Kredit:

Sistem akuntansi berpasangan (double-entry)

Tiap-tiap transaksi harus mempengaruhi dua atau lebih akun agar persamaan akuntansi tetap seimbang.

Mencatat transaksi dilakukan dengan mendebit sekurang-kurangnya satu akun dan mengkredit satu akun lainnya.

Jumlah DEBIT harus sama dengan jumlah KREDIT.

Berikut adalah saldo normal dari masing-masing akun dalam akuntansi:

Jenis Akun

Penambahan

Pengurangan

Saldo Normal

Aktiva

Debet

Kredit

Debet

Kewajiban

Kredit

Debet

Kredit

Modal

Kredit

Debet

Kredit

Prive

Debet

Kredit

Debet

Pendapatan

Kredit

Debet

Kredit

Beban

Debet

Kredit

Debet

Yappp… setelah sobat gogo mengetahui apa aja yaa jenis-jenis akun dan saldo normalnya. Selanjutnya kita bahas tentang persamaan akuntansi yuk. Apa ya persamaan akuntansi itu??

Persamaan akuntansi menunjukkan perimbangan/kesamaan antara harta/kekayaan dengan sumber pembelanjaan.

Bentuk Persamaan Dasar Akuntansi:

Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud atau tidak berwujud. Harta (aktiva) penting bagi perusahaan karena digunakan dalam kegiatan usaha untuk memperoleh keuntungan. Harta (aktiva) perusahaan merupakan unsur pokok dalam persamaan akuntansi. Selanjutnya, dari mana harta tersebut diperoleh perusahaan?

Ada 2 (dua) macam sumber untuk memperoleh harta (aktiva), yaitu:

Setoran/investasi dari pemilik perusahaan, dikenal dengan istilah Ekuitas (Capital / Owners Equity)

Pinjaman dari pihak lain atau kreditur, dikenal dengan istilah Hutang atau Kewajiban (Liabilities).

Dari uraian diatas. disimpulkan bahwa bentuk persamaan dasar akuntansi adalah

Unsur Persamaan Dasar Akuntansi terbagi atas 3 kelompok, yaitu Aktiva, Kewajiban dan Ekuitas.

AKTIVA

=

KEWAJIBAN +

EKUITAS

Kiri(Debet)

==

Kanan(Kredit)

Pengaruh Transaksi Terhadap Persamaan Akuntansi:

Transaksi usaha merupakan kejadian atau situasi yang mempengaruhi posisi keuangan perusahaan. Setiap transaksi usaha dapat mempengaruhi persamaan akuntansi.

Setiap transaksi pasti berakibat terjadinya perubahan terhadap unsur persamaan akuntansi: aktiva, kewajiban atau modal. Berikut ini gambaran transaksi CV Laundri Keluarga bulan Januari 2005 serta pengaruhnya terhadap persamaan akuntansi.

Transaksi 1

Tanggal 16 Jan, MF Yusuf menyetor uang tunai untuk modal awal sebesar Rp.20 juta.

Analisis: Bagi perusahaan, transaksi ini digolongkan sebagai transaksi penerimaan kas. Akibat transaksi ini, perusahaan menerima uang tunai berarti aktiva bertambah sebesar Rp 20 juta, sebaliknya timbul hutang perusahaan kepada pemilik (MF Yusuf) yang dikenal dengan istilah “modal pemilik” sebesar Rp 20 juta

Transaksi 2

Tanggal 17 Jan, Perusahaan membeli peralatan berupa mesin cuci dan pengering senilai Rp 10 juta secara angsuran dari toko elektronika.

Analisis: Bagi perusahaan, transaksi ini digolongkan sebagai transaksi pembelian kredit. Akibat transaksi ini, perusahaan menerima peralatan baru berarti aktiva bertambah sebesar Rp.10 juta, sebaliknya timbul hutang kepada toko elektronika sebesar Rp.10 juta.

Wah, tidak terasa ya Sob kita sudah ada di akhir pembahasan kita hari ini yang bertemakan tentang laporan keuangan. Cukup sekian dulu ya Sob. Tapi, jangan khawatir ya Sob, karena Gogo masih punya pembahasan yang menarik lainnya untuk Sobat Gogo semua. Sampai ketemu Sobat Gogo di kutweet selanjutnya. Keep Learning, Sharing, and Inspiring!!!!

Sumber:

Soemarso SR. 2004. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

Bahan Ajar Mata Kuliah- STIE Bina Bangsa- 2016.

Irsan Lubis. Persamaan Akuntansi. LPMB (Laboratorium Pengembangan Manajemen dan Bisnis) Ciledug

Halo Sobat Gogo dimana pun kalian berada. Bagaimana nih kabarnya? Yang pastinya luar biasa dong ya!!! Di Senin malam yang indah ini, Gogo kembali hadir lagi dengan kultweet dari prodi Akuntansi Dasar. Yuk Sobat Gogo, jangan lupa terus simak, retweet, dan like ya ^~^

Malam ini, kita akan membahas tentang “Siklus Akuntansi” ya Sob. Beberapa diantara kita pasti sudah tidak asing lagi dengan kata “Siklus akuntansi”, atau bahkan ada juga nih yang mungkin pekerjaan setiap harinya selalu berhubungan dengan siklus akuntansi. Sebelumnya, Gogo punya accounting fun fact nih Sob untuk malam ini mengenai sejak kapan akuntansi dipelajari. Kita simak dulu ya Sob.

Accounting Fun Fact

Tahukah kamu?

Akunting berusia ribuan tahun, berasal dari peradaban kuno. Ada bukti system audit awal oleh orang Mesir kuno dan pembukuan doubl-entry di Amerika abad pertengahan.

Tak perlu berlama lama lagi ya sobat sekarang Gogo mau mengajak teman – teman semua untuk membahas mengenai siklus akuntansi. Di dalam akuntansi terdapat siklus yang pencatatannya dimulai dari bukti transaksi sampai dengan membuat laporan keuangan. Untuk lebih jelasnya dapat di lihat pada siklus berikut ini

Berdasar gambar di atas dapat kita uraikan bahwa siklus akuntansi adalah sebagai berikut:

Pencatatan Data ke dalam dokumen sumber / bukti transaksi.

Penjurnalan, yaitu menganalisis dan mencatat transaksi dalam jurnal (buku harian)

Melakukan posting ke Buku Besar yaitu memindahkan debet dan kredit dari jurnal ke akun Buku Besar.

Penyusunan Neraca Saldo yaitu menyiapkan Neraca Saldo untuk mengecek keseimbangan Buku Besar.

Membuat ayat jurnal penyesuaian dan memasukkan jumlahya pada Neraca Saldo.

Membuat neraca lajur untuk mempermudah dalam pelaporan laporan keuangan

Membuat laporan keuangan yang berisi: Laporan posisi keuangan (Neraca), Laporan Laba/Rugi, Laporan Perubahan Modal, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan

Membuat ayat-ayat penutup yaitu menjurnal dan memindahbukukan ayat-ayat penutup.

Membuat neraca saldo setelah penutupan.

Membuat Jurnal Pembalik

Analisis Transaksi

Transaksi yang mempengaruhi aktiva

Pembelian aktiva / aset secara tunai

Contoh = suatu perusahaan produsen minuman membeli sebuah kendaraan seharga Rp 100.000.000,00 secara tunai

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan berkurang sebesar Rp 100.000.000,00 dan kendaraan bertambah senilai Rp 100.000.000,00

Pembelian aktiva / aset secara kredit

Contoh = suatu perusahaan jasa foto copy membeli mesin foto kopi seharga Rp 50.000.000,00 secara kredit.

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu peralatan bertambah senilai Rp 50.000.000,00 dan hutang bertambah senilai Rp 50.000.000,00.

Penjualan aktiva / aset secara tunai

Contoh = suatu perusahaan minuman menjual kendaraan seharga Rp 80.000.000,00 secara tunai.

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan bertambah sebesar Rp 80.000.000,00 dan kendaraan perusahaan berkurang senilai Rp 80.000.000,00

Penjualan aktiva / aset secara kredit

Contoh = suatu perusahaan minuman menjual kendaraan seharga Rp 150.000.000,00 secara kredit

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kendaraan berkurang senilai Rp 150.000.000,00 dan piutang perusahaan bertambah sebesar Rp. 150.000.000,00

Transaksi yang mempengaruhi utang

Pembelian aktiva / aset secara kredit

Contoh = suatu perusahaan membeli sebuah mesin secara kredit seharga Rp 200.000.000,00

Analisis = transaksi tersebut akan mempengaruhi utang yaitu utang perusahaan bertambah sebesar Rp 200.000.000,00 dan peralatan bertambah sebesar Rp 200.000.000,00.

Pembayaran utang

Contoh = suatu perusahaan membayar utang sebesar Rp 50.000.000,00

Analisis = transaksi tersebut mempengaruhi utang yaitu Utang perusahaan berkurang sebesar Rp 50.000.000,00 dan kas berkurang sebesar Rp 50.000.000,00.

Transaksi yang mempengaruhi modal

Penambahan investasi pemilik

Contoh = Mr. X melakukan penyetoran sebesar Rp 50.000.000,00 ke kas perusahaan sebagai tambahan modal.

Analisis = transaksi tersebut akan mempengaruhi modal yaitu modal perusahaan bertambah sebesar Rp 50.000.000,00 dan kas perusahaan bertambah sebsesar Rp 50.000.000,00.

Pengurangan investasi pemilik

Contoh = Mr. T melakukan penarikan uang perusahaan untuk keperluan pribadi sebesar Rp 25.000.000,-

Analisis = transaksi tersebut akan mempengaruhi modal yaitu modal perusahaan berkurang sebesar Rp 25.000.000,- dan prive bertambah sebesar Rp 25.000.000,-.

Penjurnalan

Jurnal adalah catatan kronologis dari transaksi suatu entitas/kesatuan berdasarkan urutan terjadinya dengan menunjukkan rekening yang harus didebet dan dikredit. Manfaat Pemakaian jurnal adalah sebagai berikut:

jurnal merupakan alat yang dapat menggambarkan pos-pos yang terpengaruh oleh suatu transaksi. Manfaatnya akan terasa bila suatu transaksi mengakibatkan adanya pendebetan dan pengkreditan.

Jurnal merupakan alat pencatatan yang memberikan gambaran secara kronologis (menurut waktu yang terjadi), sehingga dapat memberi gambaran yang lengkap tentang seluruh transaksi perusahaan.

Jurnal dapat dipecah-pecah menjadi jurnal khusus dan dikerjakan oleh beberapa orang secara bersamaan.

Bila transaksi langsung dicatat ke buku besar dan terjadi kesalah dalam pencatatan akan sulit untuk ditemukan, misalnya lupa mendebet atau mengkredit suatu rekening, atau pendebetan dan pengkreditan ke rekening yang salah.

Keterangan kolom jurnal

Tanggal, kapan terjadinya transaksi.

Judul Akun dan Penjelasan setiap transaksi.

Referensi pemindah bukuan.

Kolom debit.

Kolom kredit.

Contoh jurnal adalah sebagai berikut:

Proses mencatat transaksi ke dalam jurnal disebut menjurnal, Prosedur yang harus diikuti dalam menjurnal adalah sebagai berikut:

Tahun ditulis pada baris pertama dan biasanya tidak ditulis berulang-ulang apabila tahun tidak berganti.

Nama bulan ditulis untuk transaksi yang pertama terjadi dalam bulan yang bersangkutan.

Tanggal untuk tiap transaksi dicatat pada kolom pertama pada bagian kolom yang kecil, untuk setiap transaksi perlu ditulis tanggalnya meskipun pada tanggal yang sama terjadi beberapa transaksi.

Nama rekening yang didebet ditulis merapat kesebelah kiri dalam kolom dan jumlah pendebetan dimasukkan ke dalam sisi kiri/debet.

Nama rekening yang dikredit ditulis pada baris berikutnya dalam kolom dan ditulis sedikit masuk kesebelah kanan bila dibandingkan dengan rekening yang di debet.

Penjelasan atau keterangan ditulis pada baris keberikutnya dalam kolom keterangan dan nama rekening.

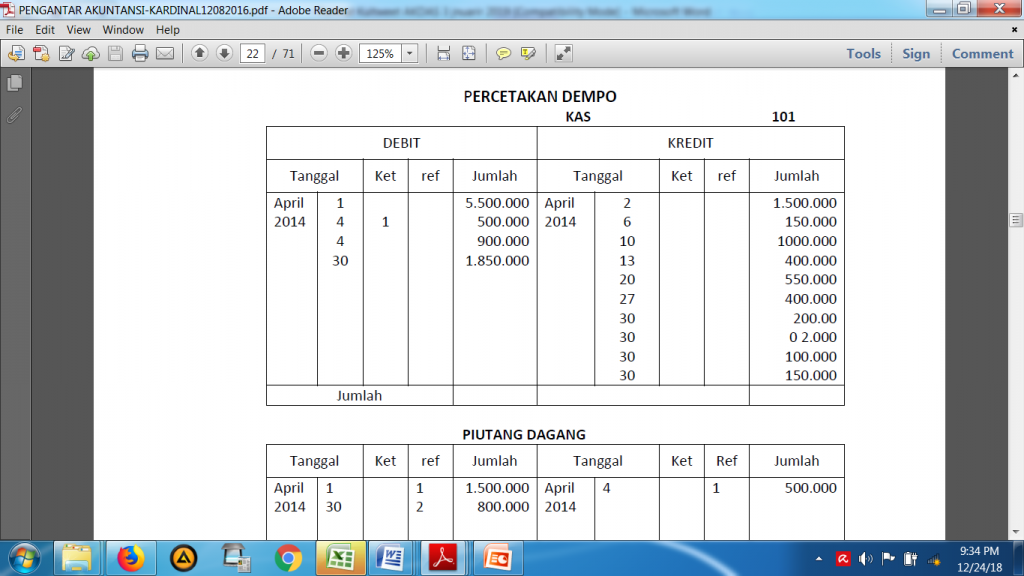

POSTING

Posting atau Pemostingan adalah proses pemindahan ayat jurnal yang telah dibuat dalam jurnal ke buku besar, yaitu memindahkan jumlah dalam kolom debet jurnal ke sisi debet akun buku besar dan memindahkan jumlah dalam kolom kredit jurnal ke dalam kolom kredit akun buku besar. Urutan kegiatan memindahkan jurnal ke akun buku besar harus sejalan dengan urutan mendebit dan mengkredit dari jurnal, dan cara yang harus ditempuh adalah sebagai berikut:

Tanggal dan jumlah yang dicatat dalam jurnal harus dicatat kembali dalam akun yang bersangkutan bila di debet jurnal juga harus dicatat disisi kredit akun buku besar, begitu juga sebaliknya.

Apabila posting telah dilakukan maka nomor halaman jurnal harus dituliskan dalam kolom Ref (Folio) di akun.

Selanjutnya menuliskan nomor akun yang telah diposting pada kolom nomor akun dalam jurnal, prosedur ini mempunyai dua tujuan yaitu :

Jurnal sudah diposting.

Untuk menunjukkan hubungan antara jurnal dan akun di buku besar.

Buku besar disusun sedemikian rupa sehingga jelas pengaruhnya terhadap aktiva, kewajiban, modal, pendapatan dan beban. Prinsip utama sistem ini adalah bahwa setiap transaksi selalu dicatat dengan mendebet dan mengkredit dua buah akun atau lebih dengan jumlah yang sama. Dengan demikian setiap transaksi akan berpengaruh paling sedikit terhadap dua akun yaitu satu didebet dan satu dikredit.

Contoh buku besar :

NERACA SALDO.

Neraca saldo adalah daftar yang berisi saldo-saldo dari seluruh rekening yang ada dalam buku besar pada suatu saat tertentu. Tujuan membuat neraca saldo adalah:

Untuk menguji kesamaan debet dan kredit didalam buku besar.

Untuk mempermudah penyusunan laporan keuangan.

Neraca saldo dapat dibuat setiap saat setelah pencatatan suatu transaksi, akan tetapi untuk praktisnya neraca saldo biasanya dibuat pada akhir periode untuk tiap-tiap bulan.

Proses Pembuatan Neraca Saldo:

Pertama-tama jumlahkan kolom debet dan kolom kredit semua rekening yang terdapat dibuku besar.

Tulislah hasil penjumlhan tersebut di dalam kolom yang sesuai dalam rekening yang bersangkutan. Penulisan angka hasil penjumlahan ini dilakukan dengan pensil karena hanya bersifat sementara.

Hitunglah saldo semua rekening yang terdapat dalam buku besar, yaitu dengan mencari selisih jumlah kolom debet dan jumlah kolom kredit, angka saldo ditulis pada sisi yang sejajar dengan jumlah disisi yang besar tersebut.

Dibawah ini contoh neraca saldo:

PROSES PENYESUAIAN

Tujuan dari proses penyesuaian adalah :

Agar setiap rekening-rekening rill, khususnya rekening aktiva dan rekening utang menunjukkan jumlah yang sebenarnya pada akhir periode.

Agar setiap rekening nominal (rekening pendapatan dan rekening biaya) menunjukkan pendapatan dan biaya yang sebenarnya pada akhir periode.

Pendapatan diterima dimuka, yaitu pendapatan yang sudah diterima, tetapi sebenarnya pendapatan untuk periode yang akan datang.

Biaya dibayar dimuka, yaitu biaya-biaya yang sudah dibayar tetapi sebenarnya harus dibebankan pada periode yang akan datang.

Kerugian piutang, yaitu taksiran kerugian yang timbul karena adanya piutang yang tidak bisa ditagih.

Depresiasi, yaitu penyusutan aktiva tetap yang harus dibebankan pada suatu periode akuntansi.

Biaya pemakaian perlengkapan, yaitu bagian dari harga beli perlengkapan yang telah terpakai selama periode akuntansi.

Neraca Lajur

Penyusunan neraca lajur merupakan kelanjutan dari pembuatan kertas kerja untuk menentukan neraca saldo setelah disesuaikan. Data neraca saldo setelah disesuaikan selanjutnya dipisahkan menjadi dua golongan yaitu data yang dicantumkan dalam rugi laba dan data yang dicantum dalam neraca.

Proses Penyusunan Neraca Lajur:

Masukkan saldo saldo rekening buku besar kekolom neraca saldo pada formulir neraca lajur

Masukkan ayat ayat jurnal penyesuaian ke dalam kolom penyesuaian.

Isi kolom kolom neraca saldo yang telah disesuaikan. (Setiap rekening yang tercantum dalam kolom kolom neraca saldo digabungkan dengan angka angka yang tercantum dalam kolom kolom neraca saldo setelah disesuaikan. Dan apabila dalam kolom penyesuaian tak ada angka yang disesuaikan maka angka yang ada dalam kolom neraca saldo langsung dipindahkan ke kolom neraca saldo yang telah disesuaikan tanpa perubahan.

Pindahkan jumlah jumlah di dalam kolom kolom neraca saldo setelah disesuaikan ke dalam kolom kolom neraca saldo setelah disesuaikan ke dalam kolom kolom rugi laba atau kolom kolom neraca. Saldo pendapatan dan biaya dipindahkan ke dalam kolom rugi laba sedangkan saldo rekening aktiva, utang dan prive pindahkan ke dalam kolom kolom neraca.

Jumlahkan kolom rugi laba dan kolom neraca dan masukkan angka rugi bersih atau laba bersih sebagai angka pengimbang dalam kedua pasang kolom.

Laporan Keuangan

Seperti yang sudah dibahas di materi sebelumnya laporan keuangan terdiri dari

Laporan Posisi Keuangan (Neraca)

Laporan Laba / Rugi

Laporan Perubahan Modal

Laporan Arus Kas

Catatan Atas Laporan Keuangan

Jurnal Penutup

Jurnal yang dibuat untuk memindahkan saldo-saldo akun sementara (akun-akun nominal dan akun privat) disebut dengan jurnal penutup. Tujuan pembuatan jurnal penutup adalah untuk menutup saldo yang terdapat dalam semua akun sementara dan agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode.

Neraca Saldo Setelah Penutupan

Setelah selesai penutupan buku, perlu diadakan pengujian untuk memeriksa kebenaran dan keseimbangan jumlah debit dan kredit. Pengujian tersebut dilakukan dengan cara membuat neraca saldo setelah penutupan buku, yaitu suatu daftar yang berisi saldo-saldo akun buku besar setelah perusahaan melakukan penutupan buku.

Jurnal Pembalik

Setelah laporan keuangan disusun dan jurnal penutup dicatat serta dibukukan, pada awal tahun buku berikutnya (sebelum mulai dengan pencatatan transaksi pada tahun buku yang baru) perusahaan kadang – kadang merasa perlu untuk melakukan penyesuaian kembali atas beberapa jurnal penyesuaian yang telah dibuatnya pada akhir tahun yang lalu. Jurnal yang dibuat untuk tujuan ini disebut jurnal penyesuaian kembali atau jurnal pembalik karena pendebetan dan pengkreditannya merupakan kebalikan dari jurnal penyesuaian yang telah dibuat sebelumnya.

Sumber:

Bringham dan Houston, 2006. Dasar – Dasar Manajemen Keuangan, Buku 2, Jakarta, Salemba Empat

Jusup Haryono, 2011, Dasar – Dasar Akuntansi Jilid 1, Yogyakarta, Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN

Kardinal, 2016, PENGANTAR AKUNTANSI (BAHAN AJAR), Sekolah Tinggi Ilmu Ekonomi (Stie) Multi Data Palembang

MODUL PUSDIKMIN LEMDIKLAT POLRI, PENGANTAR AKUNTANSI NASKAH SATUAN PENDIDIKAN (NSP) DIKBANGSPES BRIGADIR/PNS GOL. II SIMAK BMN

Selamat malam Sobat Gogo dimanapun

kalian berada. Tak terasa kita sudah di penghujung tahun nih. Sebelum tahun

berganti, seperti biasa kamis malam kamu akan di temani kultweet bermanfaat

dari Prodi Akuntansi Keuangan. Are you ready..?

Jika sebelumnya kita membahas tentang

Integrated Reporting (IR), malam ini Gogo akan membahas salah satu pilar dari

IR, yaitu Intellectual Capital.

Pasti sobat gogo penasaran kan ingin

tahu seperti apa Intellectual Capital itu? Nah, untuk menjawab rasa penasaran

dari sobat gogo mengenai Intellectual Capital, yuk simak kultweet malam ini!

Menurut Stahle

et al. (2011), Intellectual Capital

(IC) adalah kajian penelitian baru yang mendapat perhatian cukup besar dari para ahli di berbagai disiplin seiring

dengan pertumbuhan ekonomi yang berbasis pada pengetahuan (knowledge-based economy).

Bontis et al. (2000),

menyatakan bahwa secara umum, para peneliti mengidentifikasi 3 konstruk utama

dari IC, yaitu

Human Capital (HC)

Structural Capital (SC)

Customer Capital (CC)

Menurut

Bontis et al. (2000),

HC : merupakan kombinasi dari genetic inheritance, education, experience,

and attitude tentang kehidupan dan bisnis yang merepresentasikan individual knowledge stock dari karyawan

di suatu organisasi.

SC :

meliputi seluruh non-human storehouses of

knowledge dalam organisasi. Contohnya adalah database, organisational charts, process manual, strategies, routines

dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai

materialnya.

CC : pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu

organisasi mengembangkannya melalui jalannya bisnis

Di Indonesia, Intellectual

Capital mulai berkembang setelah munculnya PSAK No.19 (revisi 2000) tentang

aktiva tidak berwujud. Di dalam PSAK No.19 dijelaskan bahwa aktiva tidak

berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan

administratif. Kendati tidak dinyatakan secara eksplisit namun dapat

disimpulkan bahwa Intellectual Capital telah

mendapat perhatian yang semakin dominan dan menjadi topik bahasan utama dalam

pemikirian baru terkait dengan perkembangan tentang pemahaman akan capital itu

sendiri, terutama bila dikaitkan dengan aktiva tidak berwujud.

Meskipun telah ditetapkan dalam PSAK No. 19, namun

pada kenyataannya pengungkapan intellactual capital di Indonesia masih

rendah. Penyebabnya adalah kurangnya kesadaran terhadap pentingnya intellectual

capital dalam menciptakan dan mempertahankan keunggulan kompetitif

perusahaan dan shareholder value.

Ketika intellectual capital ditingkatkan

pengenalan dan pemanfaatannya secara optimal, maka akan membantu meningkatkan

kepercayaan stakeholder terhadap kelangsungan hidup perusahaan yang dapat

mempengaruhi return saham perusahaan. Sehingga dengan meningkatnya

return saham, investor akan menunjukkan apresiasi yang lebih dengan

berinvestasi pada perusahaan tersebut. Dengan adanya pertambahan investasi

tersebut, juga akan berdampak pada naiknya nilai perusahaan.

Sekian kultweet

kali ini dari Keluarga Akkeu ya Sob. Sampai jumpa tahun depan di topik2 menarik

Akkeu selanjutnya!

Keep Learning, Sharing, and Inspiring! 😀

Sumber

:

Ulum,

Ihyaul, Imam Ghozali & Anis Chariri. 2008. “Intellectual capital dan

kinerja keuangan perusahaan; sebuah analisis dengan pendekatan partial least

squares”. Call for paper

SimposiumNasional Akuntansi XI. Ikatan Akuntan Indonesia.

Pontianak.

Komentar Terbaru