Sustainability Reporting merupakan konsep pelaporan tentang kinerja pembangunan berkelanjutan yang diterapkan oleh perusahaan dan menekankan pada Triple Bottom Line (TBL) yang terdiri dari tiga elemen yaitu ekonomi, sosial, dan lingkungan atau lebih dikenal dengan 3P (Profit, People and Planet). Di banyak negara, termasuk Indonesia, pelaporan keberlanjutan masih bersifat sukarela (Voluntary).

Pada awal kemunculannya, Sustainability reporting hanya membahas isu kerusakan lingkungan yang terjadi dikarenakan adanya aktivitas ekonomi dan sosial manusia. Pada tahun 1980-an, perusahaan kimia menyajikan laporan sustainability report dengan maksud mengembalikan citra perusahaan yang saat itu sedang terkena masalah. Kemudian perusahaan industri lainnya turut andil bertujuan menarik perhatian investor, dengan menekankan bahwa perusahaan tidak hanya berorientasi pada uang, namun juga peduli terhadap masyarakat sekitar. Seiring dengan perkembangan waktu, sustainability report akhirnya tidak hanya berfokus pada permasalahan lingkungan saja, namun juga mencakup sosial dan ekonomi yang disebabkan oleh aktivitas operasional perusahaan.

Sustainable Development Goals (SDGs)

Sustainable Development Goals (SDGs) merupakan agenda pembangunan dunia yang bertujuan mendorong peningkatan kesejahteraan ekonomi masyarakat secara berkesinambungan, pembangunan yang menjaga keberlanjutan kehidupan sosial masyarakat, pembangunan yang menjaga kualitas lingkungan hidup serta pembangunan yang menjamin keadilan dan terlaksananya tata kelola yang mampu menjaga peningkatan kualitas hidup dari satu generasi ke generasi berikutnya.

SDGs merupakan hasil dari kesepakatan pertemuan United Nations General Assembly (UNGA) pada tanggal 25 September 2015 yang membahas agenda pembangunan berkelanjutan yang diikuti 159 negara di Kantor PBB. SDGs terdiri dari 17 tujuan dan 169 sub-tujuan, yang kemudian dikelompokkan menjadi empat pilar, yaitu sosial, ekonomi, lingkungan, hukum, dan tata kelola, agar mudah diimplementasikan dan dipantau. Indonesia sebagai salah satu anggota PBB sepakat mengadopsi SDGs untuk dilaksanakan di Indonesia dengan menerbitkan Keputusan Presiden No. 59 tentang Pelaksanaan dan Pencapaian Tujuan Pembangunan Berkelanjutan Tahun 2017 (Badan Pemeriksa RI, 2021). Setiap negara wajib mengimplementasikan 17 tujuan pembangunan hingga tahun 2030. Tujuan tersebut tidak hanya dapat dicapai oleh pemerintah, tetapi juga bergantung ada partisipasi masyarakatnya. Tentu saja, partisipasi seluruh sektor ekonomi Indonesia juga diperlukan. Setiap sektor ekonomi diharapkan dapat membantu pemerintah dengan membuat kebijakan.

Untuk mencapai Sustainable Development Goals (SDGs), negara dan perusahaan harus dapat mengukur kemajuan, memantau dampak dari perkembangan yang terjadi, serta melaporkan pencapaian di bidang-bidang yang terkait dengan pengentasan kemiskinan, perlindungan bumi dari risiko kehilangan sumber daya, dan memastikan kemakmuran bagi semua penduduknya. Hal ini dapat dicapai dengan mengkapitalisasi elemen-elemen dasar akuntansi dan pelaporan keuangan, dengan memasukkan elemen yang komprehensif seperti pelaporan keberlanjutan atau sustainability reporting, yang mencakup aktivitas penting dalam perusahaan seperti aspek sosial, ekonomi, dan lingkungan. CSR (Corporate Social Responsibility) serta Sustainable Disclosure reporting merupakan implementasi dari bentuk Sustainable Development Goals (SDGs) yang diterapkan di Indonesia.

Pelaporan keberlanjutan di bagi menjadi tiga komponen (Wibisono, 2007), yaitu:

Laporan Keberlanjutan disusun berdasarkan ketentuan Peraturan Otoritas Jasa Keuangan No. 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik. Laporan keberlanjutan disusun secara terpisah dari laporan tahunan dan harus memuat informasi berikut:

Penjelasan Strategi Keberlanjutan: Bagian ini berisi penjelasan mengenai strategi keberlanjutan LJK, Emiten, dan Perusahaan Publik.

Ikhtisar Kinerja Aspek Keberlanjutan: Diisi dengan perbandingan kinerja 3 (tiga) tahun terakhir (bagi LJK, Emiten, dan Perusahaan Publik yang telah beroperasi lebih dari 3 (tiga) tahun) dalam aspek ekonomi, sosial, maupun lingkungan hidup.

Profil singkat perusahaan: Menyajikan gambaran keseluruhan mengenai karakteristik LJK, Emiten, dan Perusahaan Publik.

Penjelasan Direksi memuat : a. Kebijakan untuk merespon tantangan dalam pemenuhan strategi keberlanjutan; b. Penerapan Keuangan Berkelanjutan; c. Strategi pencapaian target

Tata kelola keberlanjutan memuat: a. Uraian mengenai tugas bagi Direksi dan Dewan Komisaris, pegawai, pejabat dan/atau unit kerja yang menjadi penanggung jawab penerapan Keuangan Berkelanjutan; b. Penjelasan mengenai pengembangan kompetensi yang dilaksanakan terhadap anggota Direksi, anggota Dewan Komisaris, pegawai, pejabat dan/atau unit kerja yang menjadi penanggung jawab penerapan Keuangan Berkelanjutan; c. Penjelasan mengenai prosedur LJK, Emiten, dan Perusahaan Publik dalam mengidentifikasi, mengukur, memantau, dan mengendalikan risiko atas penerapan Keuangan Berkelanjutan terkait aspek ekonomi, sosial, dan Lingkungan Hidup, termasuk peran Direksi dan Dewan Komisaris dalam mengelola, melakukan telaah berkala, dan meninjau efektivitas proses manajemen risiko LJK, Emiten, dan Perusahaan Publik; d. Penjelasan mengenai pemangku kepentingan

Kinerja keberlanjutan paling sedikit memuat: a. Penjelasan mengenai kegiatan membangun budaya keberlanjutan di internal LJK, Emiten, dan Perusahaan Publik; b. Uraian mengenai kinerja ekonomi dalam 3 (tiga) tahun terakhir; c. Kinerja sosial dalam 3 (tiga) tahun terakhir; d. Kinerja Lingkungan Hidup bagi LJK, Emiten, dan Perusahaan Publik; e. Kinerja Lingkungan Hidup bagi LJK, Emiten, dan Perusahaan Publik yang proses bisnisnya berkaitan langsung dengan Lingkungan Hidup; f. Tanggung jawab pengembangan Produk dan/atau Jasa Keuangan Berkelanjutan.

Verifikasi tertulis dari pihak independen, jika ada.

Lembar umpan balik (feedback) untuk pembaca, jika ada; dan

Tanggapan LJK, Emiten, atau Perusahaan Publik terhadap umpan balik laporan tahun sebelumnya.

Pengaruh Sustainability Report Terhadap Perusahaan

Meningkatkan reputasi perusahaan, yaitu Pengungkapan kinerja lingkungan menjadi hal yang sangat vital untuk menunjukkan eksistensi dan keikutsertaan perusahaan dalam menangani masalah lingkungan.

Memenuhi harapan karyawan, yaitu dengan melaksanakan dan melaporkan tanggung jawab sosial terhadap para pemangku kepentingan tidak hanya dapat meningkatkan harga saham rata-rata perusahaan, tetapi juga dapat meningkatkan kesejahteraan dan loyalitas karyawan, menurunkan tingkat perputaran karyawan sehingga dapat berujung pada meningkatnya produktivitas perusahaan.

Meningkatkan Keterbukaan dan Akuntabilitas yaitu Laporan ini memungkinkan pemangku kepentingan untuk mengevaluasi kinerja perusahaan dan mengukur kepatuhan terhadap standar etis dan lingkungan.

Peningkatan akses ke modal yaitu Pengaruh sustainability report terhadap Biaya Modal dapat dibagi menjadi 2, diantaranya : a) Sustainability Report terhadap Biaya Modal dipengaruhi oleh Sustainability Assurance Pentingnya peranan assurance dalam pelaporan karena akan lebih menyakinkan para investor dan kreditor yang pada akhirnya mempengaruhi penurunan yang lebih rendah biaya modal; b) Sustainability Report terhadap Biaya Modal dipengaruhi oleh Penyedia Assurance Sebagian besar literatur sebelumnya telah melaporkan bahwa penyedia assurance dengan kualitas tinggi yaitu KAP Big Four. Peranan adanya assurance dari KAP Big Four diyakini oleh para pemangku kepentingan karna memiliki independensi dan kompetensi yang tinggi sehingga perusahaan akan mendapatkan dukungan dari para pemangku kepentingan.

Peningkatan efisiensi dan pengurangan limbah: Pelaporan keberlanjutan membantu membuat proses pengambilan keputusan organisasi menjadi lebih efisien dan pada gilirannya, memungkinkan mereka mengurangi risiko di seluruh rantai pasokan mereka. Proses ini mengurangi limbah, menghasilkan penghematan biaya yang signifikan.

Daftar Pustaka :

51/POJK.03/2017, P. O. (2017). Tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga.

Aldi, Bob, dan Chaerul D. Djakman. Persepsi Manajemen dan Stakeholders pada Pencapaian Sustainable Development Goals (SDGs) dalam Sustainability Reporting. Jurnal Riset Akuntansi dan Keuangan 8(2), pp. 405-430

Ambadar, J. (2008). Corporate social responsibility dalam Praktik di Indonesia. Edisi 1. Jakarta: Penerbit Elex Media Computindo.

Andreas, H., Sucahyo, U. S., & Elisabeth, D. (2015). Corporate social responsibility dan Profitabilitas. Jurnal Manajemen, 15(1), 119–136.

Anna, Y.D. and RT, D.R.D., 2019. Sustainability reporting: Analisis kinerja keuangan dan nilai perusahaan. Jurnal ASET (Akuntansi Riset), 11(2), pp.238-255.

Arifianti, Nadhila Putri dan Luky Patricia Widianingsih. 2022. Kualitas Pengungkapan Sustainable Development Goals (SDGs) dan Kinerja Keuangan: Bukti Empiris atas Perusahaan Pertambangan di Indonesia. Jurnal Akuntansi Dewantara Vol. 6(3).

Eko Nofianto & Linda Agustina (2014). Analisis Pengaruh Sustainability Report Terhadap Kinerja Keuangan Perusahaan. Accounting Analysis Journal, 3(3).

Febriyanti, G.A., 2021. Pengaruh sustainability reporting terhadap nilai perusahaan dengan leverage sebagai variabel moderating. Jurnal Akuntansi dan Pajak, 22(1).

Munika Murthin dan Aditya Septiani, 2022. Pengaruh Pengungkapan Sustainability Report terhadap Biaya Modal dengan Sustainability Assurance dan Penyedia Assurance Sebagai Variabel Moderasi. Diponegoro Journal Of Accounting, Volume 11 Nomor 4, hal 1-12

Pratama, M. F. G. P., Purnamawati, I., & Sayekti, Y. (2019). Analisis Pengaruh Kinerja Lingkungan Dan Pengungkapan Sustainability Reporting Terhadap Nilai Perusahaan. Jurnal Akuntansi Universitas Jember, 17(2), 110–122.

Hallo! Hai! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Kira – kira malam ini Gogo mau bahas apa ya? Apa? Akmen? Oh itu pasti. Materi nya apa yah? Hmm yaitu… Jadi, malam ini Gogo akan bahas tentang “Cost Allocation”. Yap Cost Allocation merupakan salah satu isu penting dalam akuntansi manajemen. Mengapa demikian? Yup karena dengan adanya Cost Allocation ini kita dapat melihat bagaimana biaya-biaya yang terjadi dialokasikan ke objek biaya, seperti: produk, kelompok pelanggan, aktivitas dan divisi. Gimana nih sob makin penasaran kan dengan materi akmen kali ini? Kira-kira sobat gogo udah punya bayangan nggak nih tentang materi kita kali ini? Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih Cost Allocation itu ? Apa saja tujuan dari Cost Allocation dan Metode apa saja sih yang digunakan dalam Cost Allocation itu serta mengapa perusahaan harus mengalokasikan biaya?.

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Cost Allocation”

Yuk Simak!!

Definisi Cost Allocation

Sebelum kita bahas lebih lanjut tentang Cost Allocation, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Cost Allocation? Terus apa saja sih yang ada di dalam Cost Allocation itu? Nah, jadi gini sob, Cost Allocation adalah merupakan salah satu isu penting dalam akuntansi manajemen. Bagaimana biaya-biaya yang terjadi di dialokasikan ke objek biaya, seperti produk, kelompok pelanggan, aktivitas, dan divisi. Selanjutnya, Perusahaan itu sendiri biasanya membedakan antara departemen operasi atau produksi (operating department) dan departemen jasa (supporting department). Oh ya sobat gogo udah pada tahu belum sih apa departemen operasi atau produksi (operating department) dan departemen jasa (supporting department)?. kalau belum tahu simak penjelasan gogo berikut ini yaa ..

Departemen operasi atau produksi (operating department)

Departemen operasi merupakan departemen yang secara langsung memberikan nilai tambah kepada produk atau jasa.

Departemen jasa (supporting department)

Sementara itu, departemen jasa merupakan departemen yang memberikan jasa yang membantu departemen internal lainnya, baik departemen operasi maupun departemen jasa yang lain.

Oh ya sob, dalam alokasi biaya akan mengalokasikan biaya-biaya yang terjadi di departemen jasa (supporting department) ke departemen produksi dan akhirnya dialokasikan ke produk atau jasa yang dihasilkan. Proses alokasi biaya ini memerlukan pemilihan dasar alokasi biaya (cost driver) yang tepat. Gimana sob sudah paham kan tentang definisi Cost Allocation? Udah dong yaa pastinya, selanjutnya gogo akan bahas tentang tujuan Cost Allocation nih, simak terus yaa !

Tujuan Cost Allocation

Selanjutnya, berikut ini gogo menjelaskan tentang tujuan Cost Allocation nih sob. Dalam jangka panjang, penetapan harga jual suatu produk harus mampu menutup seluruh biaya yang terjadi di perusahaan, baik yang terjadi di departemen jasa maupun di departemen produksi. Oleh karena itu, akuntan sering kali menghitung biaya produk atau jasa didasarkan pada biaya penuh (full cost). Namun, sebelum penetapan harga jual terlebih dahulu ditetapkan Tujuan Cost Allocation nih sob, adapun tujuan Cost Allocation itu adalah sebagai berikut :

Untuk menghitung biaya produk atau jasa.

Untuk mengevaluasi dan mengingatkan divisi pusat laba (profit centre) bahwa biaya tidak langsung ada, profit centre harus mampu menutup biaya corporate cost tidak hanya biaya yang terjadi pada divisinya saja.

Memotivasi manajer untuk berprestasi pada suatu tingkat usaha yang tinggi.

Memberikan insentif yang benar bagi para manajer.

Menggunakan jasa internal secara efisien.

Cost Allocation Method (Metode Alokasi Biaya)

Untuk mengalokasikan biaya departemen jasa ke departemen produksi terdapat 3 (tiga) metode nih sob, apa saja sih metodenya? Simak penjelasan gogo berikut ini ya..

Yap, berikut metode alokasi biaya nih sob, yaitu :

Metode Langsung (direct method) Metode ini paling banyak digunakan karena lebih sederhana dibanding dengan metode lainnya. Dalam metode ini, biaya-biaya yang terjadi di departemen jasa dialokasikan secara langsung ke departemen operasi tanpa memperhatikan jasa yang diberikan ke departemen jasa lainnya. Dengan kata lain, metode ini tidak mempertimbangkan hubungan timbal balik jasa yang diberikan diantara departemen jasa yang lain. Berikut gogo ilustrasikan dengan gambar dibawah ini ya sob.

Departemen Operasi

1

Departemen Jasa

1

Departemen Jasa

2

Departemen Operasi

2

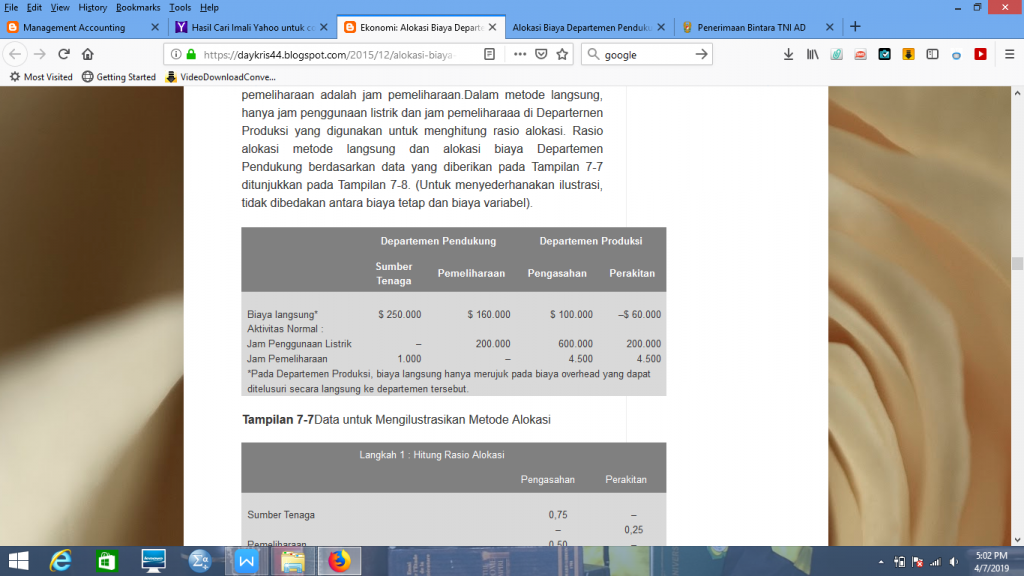

Dari gambar diatas, biaya-biaya yang terjadi di departemen jasa 1 dan departemen jasa 2 langsung dialokasikan ke departemen operasi 1 dan departemen operasi 2. dan berikut ini gogo tampilkan contoh kasus dari metode langsung ya sob :

Anggaplah faktor penyebab biaya listrik adalah jam penggunaan listrik dan faktor penyebab biaya pemeliharaan adalah jam pemeliharaan.Dalam metode langsung,hanya jam penggunaan listrik dan jam pemeliharaan di Departernen Produksi yang digunakan untuk menghitung rasio alokasi. Berikut ini merupakan cara untuk menghitung rasio alokasi

Metode bertahap Dalam metode ini, salah satu departemen jasa akan dipilih untuk dialokasikan seluruh biayanya ke departemen jasa yang lain dan ke departemen operasi. Pemilihan departemen jasa yang pertama kali dipilih untuk dialokasikan didasarkan pada departemen jasa mana yang memberikan jasa lebih besar ke departemen jasa lainnya. Berikut ilustrasinya yaa.

Departemen Operasi

1

Departemen Jasa

1

Departemen Operasi

2

Departemen Jasa

2

Dari gambar diatas, departemen jasa 1 dialokasikan pertama kali biayanya ke departemen jasa 2 dan ke departemen operasi 1 dan departemen operasi 2, kemudian departemen jasa 2 mengalokasikan seluruh biayanya ke departemen operasi 1 dan 2. berikut ini merupakan contoh kasus metode bertahap :

Perhatikanlah bahwa biaya Departemen Sumber Tenaga sebesar $ 50.000 dialokasikan ke Departemen Pemeliharaan. Hal ini mencerminkan kenyataan bahwa Departemen Pemeliharaan menggunakan 20 persen output dari Departemen Sumber Tenaga. Akibatnya, biaya pengoperasian Departemen Pemeliharaan meningkat dari $ 160.000 menjadi $ 210.000. Perhatikan juga bahwa ketika biaya Departemen Pemeliharaan dialokasikan, tidak ada biaca yang dialokasikan kembali ke Departemen Sumber Tenaga meskipun Departemen Sumber Tenaga menggunakan 1.000 jam output Departemen Pemeliharaan.

Metode berurutan lebih akurat daripada metode langsung karena mengakui beberapa interaksi antar-Departemen Pendukung. Akan tetapi, merode ini tidak mengakui semua interaksi; tidak ada biaya pemeliharaan yang dibebankan pada Departemen Sumber Tenaga meskipun departemen tersebut menggunakan 10 persen outputDepartemen Pemeliharaan.

Metode Timbal Balik Dalam metode ini mempertimbangkan hubungan timbal balik jasa yang diberikan antara satu departemen jasa dengan departemen jasa lainnya. Berbeda dengan metode bertahap dimana departemen jasa 1 yang dialokasikan pertama kali tidak menerima kembali biaya dari departemen jasa 2. Sementara dalam metode timbal balik semua departemen jasa akan saling menerima biaya dari departemen jasa lainnya tergantung dari jasa yang diterimanya.

Departemen Operasi

1

Departemen Jasa

1

Departemen Operasi

2

Departemen Jasa

2

Dalam gambar diatas, departemen jasa 1 menerima biaya dari departemen jasa 2, begitu juga departemen jasa 2 menerima biaya dari departemen jasa 1.

Pentingnya perusahaan melakukan alokasi biaya

Berdasarkan survey menurut Horngren, Datar, Foster terdapat beberapa alasan mengapa perusahaan melakukan alokasi biaya, diantaranya:

Untuk menghitung biaya produk atau jasa.

Untuk mengevaluasi dan mengingatkan divisi pusat laba (profit centre) bahwa biaya tidak langsung ada dan keuntungan pada divisi pusat laba (profit centre) harus mampu menutup biaya perusahaan (corporate cost) tidak hanya biaya yang terjadi pada divisinya saja.

Merangsang divisi pusat laba untuk menggunakan jasa internal secara efisien.

Hallo! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Kira – kira malam ini Gogo mau bahas apa ya? Apa? Akmen? Oh itu pasti. Materi nya apa yah? Hmm yaitu… Jadi, malam ini Gogo akan bahas tentang “Inventory and Pricing Decisions”. Yap Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Dengan adanya pricing decisions ini sendiri diharapkan agar jumlah persediaan tetap seimbang ya sob. Gimana nih sob makin penasaran kan dengan materi akmen kali ini? Kira-kira sobat gogo udah punya bayangan nggak nih tentang materi kita kali ini? Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih Inventory and Pricing Decisions itu ? dan faktor-faktor apa saja sih yang mempengaruhi pricing decisions itu?.

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Inventory and Pricing Decisions”

Yuk Simak!!

Definisi Inventory

Sebelum kita bahas tentang Inventory, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Inventory? Terus apa saja sih yang ada di dalam Inventory itu? Nah, jadi gini sob, Persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal, atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual. Selanjutnya, Persediaan (Inventory) itu sendiri merupakan aktiva perusahaan yang menempati posisi yang cukup penting dalam suatu perusahaan, baik itu perusahaan dagang maupun perusahaan industri (manufaktur), apalagi perusahaan yang bergerak dibidang konstruksi, hampir 50% dana perusahaan akan tertanam dalam persediaan yaitu untuk membeli bahan-bahan bangunan. Oh ya sobat gogo udah pada tahu belum sih apa itu inventory perusahaan dagang dan inventory perusahaan industri (manufaktur)?. kalau belum tahu simak penjelasan gogo berikut ini yaa ..

Inventory perusahaan dagang Persediaan merupakan barang-barang yang dibeli oleh perusahaan dengan tujuan untuk dijual kembali dengan tanpa mengubah bentuk dan kualitas barang, atau dapat dikatakan tidak ada proses produksi sejak barang dibeli sampai dijual kembali oleh perusahaan.

Inventory perusahaan industri (manufaktur) Pengertian persediaan untuk perusahaan industri adalah barang-barang atau bahan yang dibeli oleh perusahaan dengan tujuan untuk diproses lebih lanjut menjadi barang jadi atau setengah jadi atau mungkin menjadi bahan baku bagi perusahaan lain, hal ini tergantung dari jenis dan proses usaha utama perusahaan.

Misalnya : Perusahaan industri permintaan kapas, bahan bakunya adalah kapas dari petani atau perkebunan, diolah menjadi benang, benang merupakan barang jadi baginya. Sedangkan perusahaan industri kain bahan bakunya adalah benang yang diolah menjadi kain sebagai barang jadi, dan perusahaan industri pakaian jadi membutuhkan bahan baku kain dan seterusnya.

Berdasarkan pengertian diatas, sobat gogo tentunya sudah tahu dong bahwa perusahaan jasa tidak memiliki persediaan, perusahaan dagang hanya memiliki persediaan barang dagang sedang perusahaan industri memiliki 3 jenis persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi (siap untuk dijual).

Jenis-Jenis Persediaan

Selanjutnya sob, Gogo akan membahas tentang jenis-jenis persediaan nih sob. Dari penjelasan diatas, sobat Gogo pasti sudah tahu kan jenis-jenis persedian ini dikelompokkan menjadi 3 (tiga) yaitu bahan baku, barang dalam proses, dan barang jadi. Nah untuk lebih jelasnya simak pembahasan dibawah ini ya sob!

Bahan bakuadalah barang persediaan milik perusahaan yang akan diolah lagi melalui proses produksi, sehingga akan menjadi barang setengah jadi atau barang jadi sesuai dengan kegiatan perusahaan. Besarnya persediaan bahan baku dipengaruhi oleh perkiraan produksi, sifat musiman produksi, dapat diandalkannya pihak Pemasok serta tingkat efisiensi penjadualan pembelian dan kegiatan produksi.

Barang dalam proses adalah barang yang masih memerlukan proses produksi untuk menjadi barang jadi, sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi, yaitu waktu yang dibutuhkan sejak saat bahan baku masuk keproses produksi sampai dengan saat penyelesaian barang jadi. Perputaran persediaan bisa ditingkatkan dengan jalan memperpendek lamanya produksi. Dalam rangka memperpendek waktu produksi salah satu cara adalah dengan menyempurnakan tekhnik-tekhnik rekayasa, sehingga dengan demikian proses pengolahan bisa dipercepat. Cara laian adalah dengan membeli bahan-bahan dan bukan membuatnya sendiri.

Barang Jadiadalah barang hasil proses produksi dalam bentuk final sehingga dapat segera dijual, pada persediaan ini besar kecilnya persediaan barang jadi sebenarnya merupakan masalah koordinasi produksi dan penjualan. Manajer keuangan dapat merangsang peningkatan penjualan dengan cara mengubah persyaratan kredit atau dengan memberikan kredit untuk resiko yang kecil (marginal risk). Tetapi tidak peduli apakah barang-barang tercatat sebagai persediaan atau sebagai piutang dagang, manajer keuangan harus tetap membiayainya. Sebenarnya perusahaan lebih suka menjualnya (dan tercatat sebagai piutang dagang), karena dengan demikian untuk menuju realisasi kas tinggal satu langkah saja. Dan laba potensial dapat menutup tambahan resiko penagihan piutang.

Penentuan Kuantitas Persediaan.

Untuk menentukan jumlah barang yang masih dikuasai oleh perusahaan pada suatu saat dapat ditentukan melalui beberapa cara nih sob, apa saja sih caranya? Simak penjelasan gogo berikut ini ya..

Yap, berikut cara-cara untuk menentukan kuantitas persediaan nih sob, yaitu :

Stock opname: perhitungan barang pada awal dan akhir periode yang dihitung, cara ini merupakan ketentuan yang harus dilakukan oleh manajemen untuk menentukan jumlah persediaan akhir, sebagai salah satu persyaratan memperoleh unqualified opinion.

Menggunakan metode pencatatan perpetual ini disebut juga metode buku adalah sistem dimana setiap persediaan yang masuk dan keluar dicatat di pembukuan.

Menggunakan metode gabungan antara metode pencatatan perpetual dengan stock opname.

Menggunakan metode penilaian berdasarkan hubungan agregatif, yaitu gross profit method dan realized inventory method.

Penyajian laporan laba rugi dapat dibuat dalam dua bentuk, yaitu all inclusive concept of income (AICI) dan current operating concept of income (COCI). Dari kedua metode tersebut metode penyajian yang banyak mengandung kelemahan untuk penyajian persediaan adalah AICI, kelemahan-kelemahan tersebut dapat kita lihat sbb:

Metode stock opname atau periodic method: Persediaan yang merupakan komponen cost of goods sold (CGS) maka perhitungan kuantitas persediaan yang dilakukan dengan stock opname tergantung dari kelengkapan data/catatan dan perhitungan barang. Dengan cara ini perhitungan persediaan yang dibebankan pada CGS ada kemungkinan overstatement, karena hanya membandingkan dan menghitung jumlah barang yang dimiliki dikurangi dengan persediaan akhir. Sehingga kalau terjadi adanya barang yang hilang, rusak, menguap, turun kualitasnya dsb, maka hal ini bila tidak terungkap akan menyebabkan laporan laba – rugi tidak atau kurang informative. Karena adanya kerugian-kerugian yang seharusnya diperlukan sebagai kerugian extraordinary item, kemudian dengan perhitungan stock opname secara berkala tidaklah cukup sebagai dasar pembuatan keputusan yang bersifat manajerial secara cepat.

Metode perpetual Dalam metode perpetual ini terdapat kelemahan pada saat menentukan nilai dan jumlah barang, karena dengan metode pencatatan yang kontinyu ini berarti saldo persediaan setiap saat dapat diketahui, namun perlu diperhatikan bahwa dengan hanya menghitung jumlah barang bedasarkan catatan akan mengakibatkan nilai persediaan overstatement, karena adanya persediaan yang rusak dsb. Oleh karena itu yang lebih tepat dalam menentukan jumlah inventory adalah kalau menggunakan metode gabungan antara metode perpetual dengan stock opname.

Metode agregatif Dalam metode ini kesulitannya sama dengan kesulitan yang dialami metode perpetual, kalau dalam hal pembahasannya adalah masalah penentuan harga persediaan. Dalam metode ini juga lebih tepat kalau penentuan jumlah dan nilai persediaan dikombinasi dengan stock opname.

tertentu, tanpa memandang apakah jumlah sumber daya yang tersedia digunakan secara penuh atau tidak. Sumber daya terikat dapat memiliki kapasitas yang tidak terpakai karena kapasitas yang tersedia lebih banyak daripada yang digunakan. Contohnya : banyak organisasi memperoleh berbagai kapasitas pelayanan multiperiode dengan membayar tunai dimuka atau membuat kontrak eksplisit yang memerlukan pembayaran tunai secara periodik. Contoh lainnya yaitu pembebanan tahunan yang berhubungan dengan kategori multiperiode tidak bergantung pada penggunaan actual sumber daya. Pembebanan-pembebanan tersebut didefinisikan sebagai biaya tetap terikat (committed fixed cost) dan menyediakan kapasitas aktivitas jangka panjang.

Biaya-biaya yang Harus Dimasukkan dalam Persediaan

Salah satu masalah paling penting dalam menangani persediaan berhubungan dengan berapa jumlah persediaan yang harus yang dicatat dalam akun. Pembelian (akuisisi) persediaan, seperti aktiva lain, umumnya di perhitungkan atas dasar biaya. a. Biaya produk Biaya produk (product cost) adalah biaya yang “melekat” pada persediaan dan di catat dalam akun persediaan. Biaya-biaya ini berhubungan langsung dengan transfer barang kelokasi bisnis pembeli dan pengubahan barang tersebut ke kondisi yang siap di jual. Beban seperti itu mencakup ongkos pengangkutan barang yang di beli, biaya pembelian langsung lainnya, dan biaya tenaga kerja serta produksi lain nya yang dikeluarkan dalam memproses barang ketika dijual. Namun karna adanya kesulitan praktis dalam mengalokasikan biaya dan beban, maka tidak dimasukkan dalam penilaian persediaan. b.Biaya periode Beban penjualan (selling expenses) dan, dalam kondisi yang biasa, beban umum serta adminstrasi tidak dianggap berhubungan langsung dengan akuisisi atau produksi barang dan, karenanya, tidak dianggap sebagai bagian dari persediaan. Biaya semacam itu disebut dengan biaya periode secara konseptual, beban ini merupakan biaya dari produk seperti halnya harga beli awal dan ongkos pengangkutan.

c. Biaya bunga

Biaya yang berhubungan dengan penyiapan persediaan agar siap dijual biasanya di bebankan pada saat dikeluarkan. Argumen penting untuk pendekatan ini adalah bahwa biaya bunga merupakan biaya pembiayaan. d. Biaya manufaktur Sepertitelah dibahas sebelumnya, sebuah bisnis yang membuat barang mengunakan persediaan- bahan baku,barang dalam proses, barang jadi. Barang dalam proses dan barang jadi meliputi bahan, tenaga kerja langsung, dan biaya overhead manufaktur. Biaya overhead manufaktur meliputi bahan tidak langsung,tenaga kerja tidak langsung dan pos-pos seperti penyusutan , pajak,asuransi, pemanas, dan listrik yang dibutuhkan dalam proses manufaktur.

Harga Pokok Penjualan

Tujuan pokok akuntansi persediaan adalah menetapkan secara layak hasil usaha selama satu periode dengan mengaitkan pendapatan terhadap biaya untuk memperoleh dan mempertahankan penghasilan tersebut. Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Jika persediaan telah terjual maka persediaan tersebut akan dilaporkan sebagai beban atau merupakan komponen dari harga pokok penjualan, sebaliknya jika persediaan tersebut masih merupakan milik perusahaan (belum terjual) maka akan dilaporkan sebagai aktiva lancar perusahaan.

Menurut PSAK no 14, jika barang dalam persediaan di jual, maka nilai tercatat persediaan tersebut harus diakui sebagai beban pada periode diakuinya pendapatan atas penjualan tersebut. Proses pengakuan nilai tercatat persediaan yang telah dijual sebagai beban menghasilkan pengaitan (matching) beban dengan pendapatan. Oleh karena itu dalam menentukan besarnya laba harus dihitung terlebih dahulu besarnya harga pokok penjualan. Persediaan yang dibeli atau dibuat selama suatu periode ditambahkan ke persediaan awal dan jumlah biaya persediaan ini disebut dengan harga pokok barang tersedia untuk dijual. Pada akhir periode akuntansi, jumlah biaya yang tersedia untuk dijual dialokasikan antara persediaan yang masih tersisa (dicatat di neraca sebagai aktiva) dan persediaan yang dijual selama periode (dilaporkan dalam laba rugi sebagai biaya, harga pokok penjualan). Secara ringkas dapat kita ilustrasikan sebagai berikut ini ya sob:

Penjualan barang dagangan XXX Harga pokok penjualan terdiri dari: Persediaan 1 Jan 2018 XXX Pembelian XXX (Retur pembelian) (XXX) (Potongan pembelian) (XXX) Pembelian bersih XXX Persediaan tersedia untuk dijual XXX Persediaan 31 Des 2018 (XXX) Harga pokok penjualan barang dagangan (XXX) Laba/(Rugi) kotor XXX

Dalam menentukan harga perolehan dan harga pokok persediaan akan dipengaruhi oleh sistem pencatatan dan sistem penilaian persediaan yang digunakan oleh perusahaan. Sistem pencatatan perrsediaan akan gogo jelaskan di bawah ini ya sob, simak terus ya!.

Sistem Pencatatan Persediaan

Untuk dapat menetapkan nilai persediaan pada akhir periode dan menetapkan biaya persediaan selama satu periode, sistem persediaan yang digunakan adalah:

Sistem Periodik (Fisik), yaitu pada setiap akhir periode dilakukan perhitungan secara fisik untuk menentukan jumlah persediaan akhir. Perhitungan tersebut meliputi pengukuran dan penimbangan barang-barang yang ada pada akhir suatu periode untuk kemudian dikalikan dengan suatu tingkat harga/biaya. Perusahaan yang menerapkan sistem periodik umumnya memiliki karakteristik persediaan yang beraneka ragam namun nilainya relatif kecil. Sebagai ilustrasi adalah kios majalah di sebuah pusat perkantoran dan pertokoan yang menjual berbagai jenis majalah, koran, alat tulis, aksesoris handphone, dan gantungan kunci. Jenis persediaan beraneka ragam namun nilainya relatif kecil sehingga tidaklah efisien jika harus mencatat setiap transaksi yang nilainya kecil namun frekuensi transaksi tinggi. Meskipun demikian sebenarnya pada saat ini alasan tersebut dapat diabaikan dengan adanya teknologi komputer yang memudahkan pencatatan transaksi dengan frekuensi tinggi, misalnya seperti di toko retail.

Sistem Permanen (Perpetual), yaitu melakukan pembukuan atas persediaan secara terus menerus yaitu dengan membukukan setiap transaksi persediaan baik pembelian maupun penjualan. Sistem perpetual ini seringkali digunakan dalam hal persediaan memiliki nilai yang tinggi untuk mengetahui posisi persediaan pada suatu waktu sehingga perusahaan dapat mengatur pemesanan kembali persediaan pada saat mencapai jumlah tertentu. Misalnya persediaan alat rumah tangga elektronik (mesin cuci, kulkas, microwave).

Perbedaan penggunaan kedua metode adalah pada akun yang digunakan untuk mencatat pembelian persediaan. Pada sistem pencatatan periodik pembelian persediaan dicatat dengan mendebit akun pembelian sehingga pada akhir periode akan dilakukan penyesuaian untuk mencatat harga pokok barang yang dijual dan melaporkan nilai persediaan pada akhir periode.

PERBEDAAN JURNAL UMUM (METODE PEREODIK DAN PERPETUAL)

metode preiodik

metode perpetual

No

keterangan

debet

kredit

keterangan

debet

kredit

1

pembelian

6,000

persediaan

6,000

kas

6,000

kas

6,000

2

ongkos masuk

300

HPP

300

kas

300

kas

300

3

utang dagang

200

utang dagang

200

retur pembelian

200

persediaan

200

4

utang dagang

1,500

utang dagang

1,500

kas

1,470

kas

1,470

diskon pembelian

30

HPP

30

5

piutang dagang

7,000

piutang dagang

7,000

penjualan

7,000

penjualan

7,000

HPP

5,600

persediaan

5,600

6

retur penjualan

200

retur penjualan

200

piutang dagang

200

piutang dagang

200

persediaan

160

HPP

160

7

kas

1,950

kas

1,950

diskon penjualan

50

diskon penjualan

50

piutang dagang

2,000

piutang dagang

2,000

8

beban operasional

650

beban oprasional

650

kas

650

kas

650

JURNAL PENYESUAIAN :

metode preiodik

metode perpetual

NO

keterangan

debet

kredit

keterangan

debet

kredit

Iktisar L/R

2,000

TIDAK PERLU DI BUAT

PERSEDIAAN

2,000

PERSEDIAAN

2,360

Iktisar L/R

2,360

Laporan laba-rugi

METODE PERIODIK

METODE PERPETUAL

PENJUALAN

xxx

PENJUALAN

xxx

RETUR PENJUALAN

(xxx)

RETUR PENJUALAN

(xxx)

POT. PENJUALAN

(xxx)

POT. PENJUALAN

(xxx)

PENJUALAN BERSIH

xxx

PENJUALAN BERSIH

xxx

HARGA POKOK PENJUALAN

HARGA POKOK PENJUALAN

(xxx)

PERS. Barang awal

xxx

LABA KOTOR

xxx

pembelian

xxx

ongkos angkut

(xxx)

potongan pembelian

(xxx)

barang tersedia dijual

xxx

Pers. Barang聽 akhir

(xxx)

HARGA POKOK PENJUALAN

(xxx)

LABA KOTOR

xxx

Pricing Decision

Nah selanjutnya, gogo akan membahas mengenai pricing decision nih sob. Yap, Pricing decision adalah sejumlah uang yang dapat ditukarkan untuk barang dan jasa atau sejumlah nilai yang dapat ditukarkan pelanggan untuk mendapatkan manfaat atau menggunakan produk. Berikutnya pricing decision ini terdiri dari beberapa faktor nih sob, apa saja sih faktor-faktor yang mempengaruhi pricing decision itu? Simak terus penjelasan gogo dibawah ini ya sob!

Faktor-faktor yang Mempengaruhi Pricing Decision

Jadi, Pricing decision ini dipengaruhi oleh faktor Internal dan faktor Eksternal sob. Untuk lebih jelasnya gogo akan bahas dibawah ini yaa.

Internal

merupakan faktor yang dipengaruhi dari dalam perusahaan itu sendiri, yang terdiri dari cost, marketing objective, marketing mix strategy, dan consederation organizational, berikut penjelasan nya ya : a. Cost Menentukan harga berdasarkan harga pokok produksi. Harga pokok produksi sendiri ditentukan dengan menjumlahkan biaya bahan baku, tenaga kerja langsung, biaya overhead pabrik serta laba. b. Marketing objective Tujuan dari pemasaran suatu barang yang ingin mendapatkan suatu keuntungan. Beberapa langkah untuk mendapatkan marketing objective, yaitu: – Survival adalah usaha produsen yang menghasilkan suatu produk untuk bertahan dalam pasar – Current profit maximum adalah usaha produsen untuk mengejar keuntungan setinggi-tingginya – Market share leadership adalah usaha produsen untuk menguasai pasar dengan jalan memurahkan harga – Product share leadership adalah usaha produsen untuk menguasai pasar dengan jalan menaikkan harga. hal tersebut disebabkan karena produk yang dipasarkan sudah menjadi brand dalam konsumen. c. Marketing mix strategy Perusahaan melakukan segenap strategi atau langkah-langkah dalam melakukan pemasaran. Seperti halnya membuat harga jual yang berbeda dengan tempat lain, biasanya penentuan ini berdasarkan kelompok, tempat atau lokasi perusahaan tertentu. d. Consideration organizational Tahapan-tahapan yang diambil produsen dalam penetuan harga. Beberapa hal yang berkaitan dengan consideration organizational, yaitu: – SDM – Teknologi – Coverage (jangkauan) – Unit produksi

Eksternal

Merupakan faktor yang berasal dari luar perusahaan seperti halnya pasar dan permintaan. Faktor eksternal ini sendiri terdiri dari market and demand, competitor, dan faktor eksternal lainnya. Untuk lebih jelasnya simak penjelasannya dibawah ini ya sob.

Market and Demand (Pasar dan Permintaan)

1. Market (pasar)

Ada 3 hal jenis pasar, yaitu: – Pure competition adalah persaingan harga murni tanpa ada penguasa pasar tersebut

– Monopolistic adalah penguasa satu-satunya dalam suatu produk.

Contoh: PLN – Oligarki adalah harga yang diputuskan oleh kelompok (gabungan perusahaan)

Demand (Permintaan) Berdasarkan hukum permintaan: Permintaan naik dan penawaran tetap maka harga naik Permintaan turun dan penawaran tetap maka harga turun

Competitor atau pesaing

Faktor eksternal lainnya : – Budaya – Transportasi – Ekonomi – Hokum – Sosial

Nah cukup disini dulu sob pembahasan Gogo malam ini. Jangan lupa yaa untuk terus aktif belajar dan update pengetahuannya. Bulan depan kita akan bertemu lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik dengan hari ini. Gogo pamit yah sob.

Selamat malam Sobat

Gogo dimanapun kalian berada! Bagaimana malam Jum’at kalian? Ga horror kan? Pastinya

engga dong, karena malam ini Gogo akan menemani malam kamu dengan kehangatan Akuntansi

Manajemen. Nah, di malam yang penuh dengan semangat ini, Gogo kembali hadir

dengan membawakan materi tentang “Cost Management System”. Yaps, jadi malam ini

kita akan membahas, mulai dari apa sih Cost Management System itu? Dan apa

kegunaan Cost Management System itu? Lalu seperti apa sih pentingnya Cost

Management bagi manager? Nah, daripada makin penasaran, langsung aja yuk kita

bahas “Cost Management System”.

Yuk Simak!!

Manajemen

Biaya

Sebelum kita bahas tentang Cost Management System,

sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Cost

Management? Nah, jadi gini sob, Cost Management atau Manajemen Biaya itu

merupakan sistem yang di desain untuk menyediakan informasi bagi manajemen

untuk pengidentifikasian peluang-peluang penyempurnaan, perencanaan strategi,

dan pembuatan keputusan operasional mengenai pengadaan dan penggunaan

sumber-sumber yang diperlukan oleh organisasi/perusahaan. Jadi intinya sob,

Cost Management ini mempunyai fungsi yang hampir sama dengan anggaran. Hanya

saja, jika anggaran kita lebih membahas mengenai peramalan keuangan perusahaan

pada periode yang akan datang, sedangkan Cost Management lebih membahas secara

mendalam mengenai strategi dan sistem yang digunakan oleh manajer untuk

keberlangsungan operasional perusahaan, jadi bisa dikatakan Anggaran merupakan

bagian dari Cost Management yang tak terpisahkan, sob.

Elemen-Elemen dari manajemen biaya itu sendiri ada

8, yaitu, lingkungan pemanufakturan maju, Just-in-Time

(JIT), Total Quality Management (TQM),

Activity-Based Management (ABM), akuntansi

aktivitas (AA), Activity-Based Costing

(ABC), pengukuran dari kinerja serta manajemen investasi.

Definisi

Cost Management System

Nah, setelah memahami tentang manajemen biaya,

selanjutnya, apa sih yang dimaksud dengan cost management system? Jadi, cost

management system itu sendiri adalah suatu kerangka kerja suatu perusahaan atau

aktivitas perusahaan yang salalu dibarengi dengan biaya untuk operasional

perusahaan yang menunjang masa depan organisasi/perusahaan. Lalu, sistem

manajemen biaya ini sangat berintegrasi dengan elemen yang lainnya seperti

halnya, sistem desain serta pengembangan, sistem produksi serta pembelian,

sistem pelayanan konsumen, dan juga sistem distribusi serta pemasaran.

Kegunaan

Cost Management System

Nah setelah mengetahui tentang pengertian Cost

Management System, selanjutnya sobat Gogo juga harus tau nih tujuan-tujuan dari

adanya Cost Management System ini. Jadi, tujuan dari Cost Management System ini

dapat digolongkan menjadi empat yaitu:

Mengidentifikasi

dari biaya aktivitas yang ada.

Menentukan

efisiensi, efektivitas, serta ekonomi aktivitas.

Penyempurnaan

dari kinerja masa depan.

Mencapai

tiga tujuan tersebut bersamaan dalam sebuah lingkungan perubahan teknologi.

Nah, dari tujuannya saja sudah jelaskan sob, kalau penggunaan

cost management system itu sendiri bagi perusahaan sangatlah penting dan

dibutuhkan dalam kelangsungan atau keberhasilan perusahaan dimasa yang akan datang,

dengan mengoptimalisasikan segala sesuatunya baik dari internal perusahaan

maupun dari eksternal perusahaan yang dilakukan secara efektif dan se-efisien

mungkin. Karena Manfaat dari Cost Management System itu sendiri adalah untuk

membantu manajemen membuat perencanakan dan mengendalikan organisasi; meningkatkan

keterlacakan biaya; mengoptimalkan kinerja dari daur hidup produk; membuat sebuah

keputusan; manajemen investasi; mengukur kinerja; dan mendukung dalam otomasi

dan filosofi pemanufakturan.

Konsep

Dasar Sistem Manajemen Biaya

Nah, setelah mengetahui pengertian dan kegunaan dari

Cost Management System, selanjutnya kita akan membahas mengenai konsep dasar

dari Cost Management System. Jadi sob, terdapat beberapa konsep dasar dari

sistem manajemen biaya itu sendiri, yaitu:

Konsep

Nilai Tambah

Merupakan

suatu sistem yang akan membuat perusahaan berusaha agar melakukan semua

aktivitas bernilai tambah dengan cara se-efesien mungkin dan bahkan akan

menghilangkan aktivitas yang tak punya nilai tambah.

Konsep

Akuntansi Aktivitas

Merupakan

sebuah proses untuk pengumpulan serta pelacakan dari kinerja keuangan serta

operasional yang ada, tentang aktifitas yang signifikan dalam perusahaan dan

juga menyediakan timbal balik antara hasil sesungguhnya dengan yang telah

direncanakan.

Dalam

hal ini juga untuk menentukan langkah koreksi bila semua memerlukan Activity-Based Costing (ABC). ABC

merupakan sebuah metodologi dalam mengatur kinerja aktivitas serta biaya,

sumber-sumber, serta obyek biaya.

Konsep

Biaya Target

Merupakan

salah satu konsep yang berbasis pada pasar yang mana dihitung menggunakan harga

pasar yang ditujukan untuk dapat memperoleh pangsa pasar yang telah ditentuakan

sebelumnya. Dalam hal ini penetuan biaya terget merupakan salah satu alat

manajemen agar dapat meminimalkan biaya salam proses daur hidup dari produk.

Prinsip-Prinsip

Cost Management System

Selanjutnya

kita akan membahas mengenai prinsip-prinsip yang ada dalam Cost Management

System, yaitu:

Pertama: Pengidentifikasian terhadap biaya

bernilai tambah serta tak tambah.

Kedua: Pelacakkan terhadap biaya aktivitas

yang nilainya tak bertambah.

Ketiga: Pelacakkan terhadap biaya signifikan

pada tujaun pelaporan biaya.

Keempat: Penetuan terhadap pusat

biaya pada kelompok aktivitas homogen.

Kelima: Peningkatan

kerlacakan biaya dengan sistem ABC.

Keenam: Pengembangan dalam

driver biaya untuk menunjukkan sebab-akibat biaya serta aktivitas.

Ketujuh: Pengumpulan semua biaya

terhadap daur hidup produk.

Kedelapan: Pembebanan terhadap

biaya teknologi.

Kesembilan: Membandingkan antara

biaya terget dengan biaya sesungguhnya.

Kesepuluh: Penggunaan biaya

efektif terhadap pengendalian internal.

Sedangkan prinsip pengukuran kinerja akan

mengharuskan sistem manajemen biaya agar dapat mengukur kinerja, keselarasan

terhadap tujuan perusahaan, aktivitas yang signifikan, peningkatan visibilitas

driver biaya, pencakupan aktivitas keuangan serta bukan keuangan.

Bila kita berbicara dengan prinsip manajemen

investasi maka sistem manajemen biaya ini harus dapat, mengkaji semua usulan

terhadap investasi secara teliti, pembuatan keputusan investasi yang konsisten

terhadap tujuan awal, mengkoreksi keputusan dengan kriteria ganda.

Selain itu sistem manajemen biaya juga harus dapat

mempertimbangkan resiko dari investasi, pelacakkan terhadap aktivitas

probability investasi, mendukung dari pengurangan terhadap aktivitas tak bernilai

tambah, serta mandukung dalam pencapaian biaya target.

Langkah

Manajer untuk Mengoptimalkan Manajemen Biaya

Mengacu dari pengertian manajemen biaya sebagai

suatu aksi untuk mengoptimalkan dana perusahaan melalui kegiatan-kegiatan yang

menguntungkan, maka seorang manajer sebagai langkah pertama untuk tujuan

tersebut adalah dengan identifikasi biaya penggerak sebagai biaya utama yang

dikeluarkan perusahaan. Biaya penggerak disini merupakan suatu faktor yang

dapat memberi implikasi terhadap total biaya.

Dalam hal ini manajer perlu mengelompokan

biaya-biaya yang dikeluarkan perusahaan berdasarkan kategorinya, misalnya biaya

operasional, biaya sumber daya dan biaya lainnya yang menyangkut kegiatan dalam

perusahaan. Pembedaan biaya tersebut didasarkan pada jenis biaya dan

pertanggungajawabannya.

Pada manajemen biaya terdapat istilah pembebanan

biaya atau cost assignment yang

diartikan sebagai proses pembebanan elemen-elemen biaya ke tempat penampungan

biaya. Seorang manajer dapat memiliki salah satu dari dua jenis pembebanan atau

memilih keduanya yaitu alokasi dan pembebanan penelusuran langsung.

Alokasi di sini tujuannya untuk membebankan biaya

tidak langsung (biaya yang tidak mudah ditelusuri dan ekonomis) sedangkan

penelusuran langsung untuk membebankan biaya langsung (biaya yang mudah

ditelusuri).

Pada intinya sob,

pengertian manajemen biaya berkaitan dengan bagaimana manajer dapat

mengoptimalkan pembiayaan-pembiyaan yang dikeluarkan perusahaan untuk tujuan

menekan biaya perusahaan dari hal-hal yang tidak meningkatkan nilai bagi

perusahaan. Sehingga dengan adanya manajemen biaya ini diharapkan dapat

meningkatkan profit perusahaan, sob.

Nah cukup disini dulu sob pembahasan Gogo malam ini.

Jangan lupa yaa untuk

terus aktif belajar dan update pengetahuannya. Bulan depan kita akan bertemu

lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik dengan hari

ini. Sampai bertemu di Kultweet

selanjutnya! J

Hallo!

Hai! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat

ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di

malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan

nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob.

Jadi, malam ini Gogo akan bahas tentang “Cost Behaviour”. Yaps, dari judulnya

aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini,

Hihi. Jadi, malam ini kita akan membahas tentang apa sih Cost Behaviour itu?.

Nah

daripada penasaran, langsung aja yuk kita bahas tentang “Cost Behaviour”

Yuk Simak!!

Definisi

Cost Behaviour

Sebelum kita bahas tentang Cost

Behaviour, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan

Cost Behaviour? Terus apa saja sih yang ada di dalam Cost Behaviour itu? Nah,

jadi gini sob, Cost Behaviour atau perilaku biaya itu adalah istilah umum untuk mendeskripsikan apakah biaya berubah

seiring dengan perubahan keluaran. Biaya-biaya bereaksi pada perubahan keluaran

dengan berbagai cara yang diklasifikasikan menjadi 3 aktivitas biaya yaitu Biaya Tetap (Fixed Cost), Biaya

Variabel (Variable Cost), dan Biaya Campuran (Mixed Cost). Jadi

intinya sob, Cost Behaviour ini menjelaskan bagaimana bahwa berubah

ketika jumlah output berubah.

Klasifikasi

Cost Behaviour

Selanjutnya sob, Gogo akan

membahas tentang klasifikasi cost behaviour nih sob. Dari penjelasan diatas,

sobat Gogo pasti sudah tahu kan cost behaviour ini diklasifikasian menjadi 3

(tiga) yaitu Biaya Tetap (Fixed Cost), Biaya Variabel (Variable Cost),

dan Biaya Campuran (Mixed Cost). Nah untuk lebih jelasnya simak

pembahasan dibawah ini ya sob!

Biaya tetap (fixed cost) adalah Biaya yang jumlahnya tetap sama ketika keluaran berubah. lebih

formalnya biaya tetap adalah biaya yang dalam jumlah keseluruhan tetap konstan dalam rentan yang relevan ketika tingkat

keluaran aktivitas berubah. Contohnya sewa

gedung, premi asuransi, pembayaran pinjaman, dll.

Biaya variabel (variables cost)

adalah biaya yg dalam

jumlah keseluruhan bervariasi secara proporsional terhadap perubahan keluaran.

Jadi, biaya variabel naik ketika output

naik dan akan turun ketika output

turun. Contohnya : biaya bahan langsung dan biaya tenaga kerja

langsung.

Biaya

campuran (mixed cost) adalah biaya

yang memiliki komponen tetap dan variabel atau biaya campuran

adalah sejumlah biaya yang sampai jumlah tertentu adalah biaya tetap sedangkan

selebihnya adalah biaya variabel. Contohnya : biaya pemeliharaan rutin

kendaraan seperti ganti ban, ganti oli adalah biaya tetap sedangkan biaya yg

terjadi karena musibah seperti tabrakan, penyok dst disebut biaya variabel.

Peranan

model penggunaan sumber daya dalam memahami perilaku biaya.

Biaya-biaya jangka pendek kerap

tidak cukup untuk menggambarkan seluruh biaya yang dibutuhkan untuk mendesain,

memproduksi, memasarkan, mendistribusikan, dan mendukung suatu produk. Perilaku

biaya jangka panjang dan jangka endek berhubungan dengan aktivitas dan sumber

daya yang diperlukan untuk melakukannya. Kapasitas adalah kemampuan aktual atau

potensial untuk melakukan sesuatu. Jadi dalam pembahasan mengenai kapasitas

suatu aktivitas, hal yang dideskripsikan adalah jumlah aktivitas yang dapat

dilakukan perusahaan. Banyaknya aktivitas yang diperlukan bergantung pada

tingkat kinerja yang diminta. Biasanya, dapat diasumsikan bahwa kapasitas yang

diperlukan berhubungan dengan tingkat di mana aktivitas dikerjakan secara

efisien. Tingkat efisien kinerja aktivitas disebut kapasitas praktis (practical

capacity). Hal ini terkadang terdapat kelebihan aktivitas.

Sumber Daya Fleksibel

Sumber daya

fleksibel dipasok saat digunakan dan dibutuhkan. Sumber daya ini diperoleh dari

pihak luar dan tidak membutuhkan komitmen jangka panjag untuk membeli sejumlah

seumber daya tertentu. Jadi, organisasi bebas membeli hanya sebatas jumlah yang

dibutuhkan. Dengan demikian, jumlah sumber daya yang dipasok sama dengan jumlah

yang diminta. Contohnya: bahan baku dan energy.

Sumber Daya Terikat

Sumber daya terikat adalah sumber daya yang dipasok sebelum

penggunan ; mereka didapat dengan menggunakan kontrak eksplisit atau implisit

unutk memperoleh sejumlah sumber daya tertentu, tanpa memandang apakah jumlah

sumber daya yang tersedia digunakan secara penuh atau tidak. Sumber daya

terikat dapat memiliki kapasitas yang tidak terpakai karena kapasitas yang

tersedia lebih banyak daripada yang digunakan. Contohnya : banyak organisasi

memperoleh berbagai kapasitas pelayanan multiperiode dengan membayar tunai

dimuka atau membuat kontrak eksplisit yang memerlukan pembayaran tunai secara

periodik. Contoh lainnya yaitu pembebanan tahunan yang berhubungan dengan kategori multiperiode

tidak bergantung pada penggunaan actual sumber daya. Pembebanan-pembebanan

tersebut didefinisikan sebagai biaya tetap terikat (committed fixed cost)

dan menyediakan kapasitas aktivitas jangka panjang.

Metode

untuk memisahkan biaya campuran menjadi komponen tetap dan variabel

Metode yang digunakan untuk

memisahkan biaya campuran menjadi komponen tetap dan variabel terdiri dari 3

metode yaitu :

Metode

titik tinggi-rendah (high-low method)

adalah suatu metode untuk menentukan persamaaan suatu garis lurus dengan

terlebih dahulu memilih dua titik (titik tertinggi dan terendah) yang akan

digunakan untuk menghitung parameter perpotongan dan kemiringan. Titik

tertinggi didefinisikan sebagai titik dengan tingkat output atau aktivitas tertinggi. Titik terendah didefinisikan

sebagai titik dengan tingkat output

atau aktivitas terendah. Kemudian kedua titik digunakan untuk menghitung titik

potong dan kemiringan garis dari kedua titik tersebut. Metode ini bersifat

obyektif dan sederhana. Akan tetapi, hubungan tersebut akan salah diperkirakan

jika titik tertinggi dan terendah tidak mewakili hubungan biaya yang

sebenarnya.

Metode scatterplot menyangkut pemeriksaan

grafik scatter (suatu plot yang

menunjukkan jumlah biaya campuran pada berbagai tingkat aktivitas yang berbeda)

dan pemilihan dua titik yang tampaknya terbaik untuk mewakili hubungan antara

biaya dengan aktivitas. Karena kedua titik tersebut menentukan suatu garis,

kedua titik yang terpilih tersebut dapat digunakan untuk menentukan titik

potong dan kemiringan garis dari kedua titik tersebut. Titik potong tersebut

memberikan perkiraan komponen biaya tetap dan kemiringan memberikan estimasi

biaya variabel per unit aktivitas. Metode scatterplot

adalah suatu cara yang baik untuk mengidentifikasikan nonlinearitas, outlier, dan pergeseran dalam hubungan

biaya. Kelemahannya terletak pada subyektifitasnya.

Metode

kuadrat terkecil menggunakan semua titik data (kecuali outlier) pada grafik scatter dan

menghasilkan suatu garis yang paling sesuai dengan semua titik. Garis yang

paling sesuai adalah garis yang terdekat dengan semua titik yang diukur melalui

penjumlahan kuadrat deviasi titik-titik tersebut dari garis. Metode ini

menghasilkan garis yang paling sesuai dengan titik-titik data sehingga lebih

direkomendasikan daripada metode titik tinngi-rendah dan scatterplot.

Contoh Kasus:

Sobat Gogo mengelola sebuah restoran

padang yang bernama “GOGO”. Awalnya sobat Gogo hanya menyewa ruko di daerah

Jakarta, dengan sewa Rp 120,000,000 per tahun, lalu sobat Gogo mempekerjakan 5

pegawai tetap dengan total gaji Rp 15,000,000 per bulan dan 2 pegawai tak tetap

dengan upah Rp 3,000,000 per bulan. Pada bulan Desember ada sekitar 500 orang

yang makan di resto GOGO. Keefektifan promosi dan pemasaran menunjukan bahwa

jumlah pelanggan restoran mengalami pertumbuhan sekitar 15% (= 500×15% = 75

orang) setiap bulannya. Artinya apa? Artinya akan ada peningkatan “PENJUALAN”

(revenue), tetapi peningkatan revenue saja, tidaklah cukup, yang dibutuhkan

oleh perusahaan adalah peningkatan LABA. Apakah laba akan meningkat?

Jawabannya: MUNGKIN. Karena,

LABA = REVENUE – BIAYA

Faktanya, peningkatan jumlah pelanggan

sekitar 75 orang ini masih harus anda antisipasi dengan cara meningkatkan

kapasitas yang memadai, minimal:

Menambah jumlah

produksi nasi

Menambah jumlah

produksi rendang

Menambah jumlah

produksi ayam bakar

Menambah jumlah

produksi perkedel

Penambahan jumlah

produksi nasi, rendang, ayam bakar dan perkedel, tentu akan membuat “volume

aktivitas” meningkat.

Nah, pertanyaannya

utamanya: Bagaimana cost yang selama ini telah terjadi akan BERUBAH, sebagai

respon atas perubahan volume aktivitas ini?

Lalu ada pertayaan-pertanyaan lainnya, diantaranya:

Biaya apa saja

yang akan meningkat?

Berapa

peningkatannya?

Biaya apa saja

yang akan tetap?

“Perubahan cost” yang

disandingkan dengan “perubahan penjualan (revenue)” akan menghasilkan perubahan

“tingkat laba” (profitabilitas). Tanpa mengetahui perubahan biaya, pengelola

usaha tidak akan tahu apakah perubahan aktivitas usaha “layak/tak layak” untuk

dilakukan atau tidak. Jika layak, maka diteruskan. Jika tidak, mungkin perusahaan

perlu mengubah strategi bisnis.

Nah cukup disini dulu

sob pembahasan Gogo malam ini. Jangan lupa yaa

untuk terus aktif belajar dan update pengetahuannya. Bulan depan kita akan

bertemu lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik

dengan hari ini. Gogo pamit yah sob.

Hallo! Hai! Selamat malam Sob, bagaimana Jumat malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Jadi, malam ini Gogo akan bahas tentang “Managerial Accounting, The Business Organization, and Professional Ethics”. Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih managerial accounting itu? Dan apa hubungan antara managerial accounting dan organisasi bisnis, lalu bagaimana etika profesi dalam managerial accounting?

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Managerial Accounting, The Business Organization, and Professional Ethics.

Yuk Simak!!

Definisi dan Kegunaan Managerial Accounting

Sebelum kita bahas tentang Managerial Accounting, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Managerial Accounting? Terus apa sih kegunaan dari Managerial Accounting? Nah, jadi gini sob, managerial accounting atau akuntansi managerial itu adalah salah satu bidang akuntansi yang berfokus pada penyediaan, pengembangan, dan penafsiran informasi akuntansi bagi para manager dalam melakukan 3 aktivitas penting, yaitu Perencanaan (Planning), Pengawasan (Controlling), dan Pengambilan Keputusan (Decision Making). Jadi intinya sob, sesuai namanya managerial accounting ini berguna bagi para manager untuk dapat merencanaan hal-hal apa saja yang harus dilakukan dalam mencapai tujuan usaha, terus setelah melakukan perencanaan maka manager juga harus melakukan pengendalian atas pelaksanaan perencanaan tersebut agar tidak terjadi miss atau bahkan loss, dan dalam melakukan pengawasan, terkadang manager juga harus melakukan pengambilan keputusan yang berkaitan dengan kinerja usaha agar tujuan usaha dapat berjalan dengan baik.

Aktivitas yang pertama, yaitu Perencanaan (Planning) ini menggambarkan tentang bagaimana cara agar sebuah organisasi dapat mencapai tujuan usahanya, dan biasanya hal ini disertai dengan pembuatan Anggaran (Budgets). Anggaran adalah sebuah suatu rencana yang disusun secara sistematis dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi semua aktivitas perusahaan untuk jangka waktu (periode) tertentu di masa yang akan datang. Jadi, dalam perencanaan (planning) ini sobat Gogo harus mampu membuat ekspektasi yang akan dicapai dalam usaha dan pastinya juga dengan cara-cara dalam mencapai ekspektasi tersebut, yang salah satunya bisa dibuat dulu anggarannya, lalu melakukan satu per satu kegiatan yang dapat menunjung perkembangan ekspektasi ini.

Aktivitas yang kedua yaitu Pengendalian (Controlling) ini adalah proses dalam mengimplementasikan rencana dan mengevaluasi tujuan usaha yang sudah dicapai. Proses dari pengendalian ini sob meliputi pengumpulan, evaluasi, dan pemberian tanggapan atas umpan balik, hal ini dilakukan untuk memastikan bahwa rencana yang telah dibuat dapat berjalan dengan baik dan juga untuk mengetahui cara yang lebih efektif dalam mencapai tujuan tersebut. Nah, salah satu bagian dari aktivitas pengendalian ini adalah membuat Laporan Kinerja (Performance Report). Laporan kinerja adalah laporan yang membandingkan data yang dianggarkan dengan data aktualnya. Laporan ini digunakan sebagai cara untuk mengidentifikasi kinerja yang bagus, sekaligus mengurangi sumber dari kinerja yang kurang memuaskan. Jadi, laporan kinerja ini lah yang digunakan sebagai bahan evaluasi dan penghargaan untuk karyawan yang telah berhasil mencapai tujuan usaha.

Aktivitas Pengambilan Keputusan (Decision Making) adalah proses yang digunakan untuk memilih suatu tindakan sebagai pemecahan masalah dengan cara/teknik tertentu, dan nantinya dapat diterima oleh semua pihak. Kemampuan pengambilan keputusan merupakan keahlian managerial yang paling dasar sob. Dalam pengambilan keputusan biasanya melibatkan 3 pertanyaan berikut, yaitu Apa yang harus diproduksi? Siapa yang harus kita layani? dan, Bagaimana cara kita melakukannya? Ketiga pertanyaan itu muncul karena pengambilan keputusan ini berkaitan dengan kinerja perusahaan. Pada pertanyaan pertama, perusahaan harus membuat keputusan yang berkaitan dengan produk dan jasa yang dijual, sedangkan pada pertanyaan kedua, perusahaan harus menetapkan jenis pelanggan yang dilayani. Dan untuk pertanyaan yang terakhir, perusahaan harus membuat keputusan yang berkaitan dengan cara pelaksanaannya. Ketiga pertanyaan ini akan selalu ada dalam pengambilan sebuah keputusan managerial, karena hal ini sangat mempengaruhi aktivitas perusahaan.

Hubungan antara Managerial Accounting dan Organisasi Bisnis

Selanjutnya sob, Gogo akan membahas tentang hubungan antara managerial accounting dan organisasi bisnis. Dari penjelasan diatas, sobat Gogo pasti sudah dapat menarik tali merah dari hubungan mereka iya kan? Yaps dalam organisasi bisnis, kita pasti sangat memerlukan managerial accounting, karena para manager harus merencanakan, mengendalikan, dan mengambil keputusan atas setiap kegiatan organisasi. Jadi, dapat digambarkan bahwa posisi manager bisa juga disebut seorang konsultan, karena mereka harus menginterpretasi dan menganalisis sebuah informasi, lalu membuat keputusan dengan membuat standarisasi laporan.

Sebagai contoh manager pemasaran,

Dalam aktivitas perencanaan, dia harus dapat membuat anggaran dan menentukan jumlah staff yang dipekerjakan.

Dalam aktivitas pengendalian, ia harus mampu mengendalikan harga terhadap peningkatan atau penurunan penjualan, serta mengendalikan jumlah persediaan yang ada.

Dalam pengambilan keputusan, manager pemasaran harus mampu menentukan jumlah barang atau jasa yang diproduksi dan menentukan cara dalam melakukan penjualan, apakah langsung ke pelanggan atau ke distributor.

Lalu, selain manager pemasaran, manager operasi juga memerlukan managerial accounting dalam kegiatan organisasi bisnis,, yaitu

Dalam aktivitas perencanaan manager harus mampu merencanakan jumlah unit yang akan diproduksi untuk mengantisipasi lonjakan permintaan. Selain itu, manager juga perlu membuat anggaran untuk biaya operasional seperti utilitas, perlengkapan, dan biaya tenaga kerja.

Dalam segi pengendalian, manager harus memantau besar pengeluaran aktual terhadap anggaran, dan mengawasi secara ketat ukuran-ukuran operasional, seperti jumlah barang cacat terhadap rencana produksinya.

Lalu, dalam pengambilan keputusan manager juga akan membuat beberapa keputusan, seperti melakukan pilihan untuk berinvestasi pada penataan ulang proses manufaktur untuk mengurangi tingkat persediaan.

Selain manager pemasaran dan manager operasi, manager SDM juga memerlukan managerial accounting dalam organisasi bisnis, yaitu

Pada aktivitas perencanaan, manager SDM harus mampu menentukan anggaran seperti anggaran untuk pelatihan karyawan dan perekrutan karyawan.

Dalam aktivitas pengendalian, manager harus memantau umpan balik yang berhubungan dengan masalah manajemen, misalnya tingkat retensi dan penilaian kinerja karyawan.

Dalam pengambilan keputusan manager SDM juga membuat keputusan penting seperti jenis perekrutan karyawan seperti apa yang diperlukan, jenis pelatihan apa yang diperlukan karyawan, dan bahkan asuransi apa saja yang diperlukan karyawan..

Tapi tidak hanya manager saja yang perlu pengetahuan tentang managerial accounting, para karyawan yang lain pun juga harus tau akan pentingnya managerial accounting, karena merekalah yang nantinya bisa menjadi penasihat dan juga pihak pendukung dalam keberhasilan pencapaian target usaha. Jadi dalam managerial accounting ini juga harus mengenal kerjasama dalam tim sob!

Pentingnya Managerial Accounting dalam Menunjang Karir

Selain dalam organisasi bisnis, managerial accounting ini juga penting untuk meningkatkan karir, karena lingkup yang dipelajari dalam managerial accounting ini sangat berguna untuk menunjang keberhasilan sebuah usaha. Lalu, dalam managerial accounting ini juga ada sertifikasi profesionalnya sob, yaitu Certified Management Accountant (CMA) yang telah diakui dunia (disponsori IMA). CMA ini bisa menjadi pilihan yang baik untuk meningkatkan kreadibilitas, jenjang karier, dan juga kenaikan gaji sobat Gogo. Nah dalam ujian CMA ini berfokus pada keahlian perencanaan, pengendalian, dan pengambilan keputusan yang sangat penting bagi kantor nonpublic. Setelah dapat info ini, sobat Gogo yang tertarik mengembangkan diri di managerial accounting bisa nih cari-cari info lebih lengkapnya hehe..

Tujuan dari praktek Akuntansi Manajemen

Tujuan dari praktek Akuntansi Manajemen yang saat ini meluas ke tiga bidang oleh American Institute of Certified Public Accountants (AICPA) berikut:

Manajemen Strategi – Memajukan peran akuntan manajemen sebagai mitra strategis dalam organisasi.

Manajemen Kinerja – Mengembangkan praktik pengambilan keputusan bisnis dan mengelola kinerja organisasi.

Manajemen Risiko – Berkontribusi untuk membuat kerangka kerja dan praktik untuk mengidentifikasi, mengukur, mengelola dan melaporkan risiko untuk mencapai tujuan organisasi.

Akuntansi Manajemen dan Etika Profesi

Dalam dunia bisnis, etika sangat diperlukan untuk mengelola dan menjalankan sebuah bisnis. Dengan etika yang baik, secara otomatis bisnis akan lebih mudah berkembang. Lalu apa ya etika bisnis itu? Etika bisnis merupakan cara melakukan kegiatan bisnis yang mencakup seluruh aspek yang berkaitan dengan individu, perusahaan, dan juga masyarakat. Nah, sebelum bahas lebih lanjut lagi, sobat gogo udah pada tau belum etika profesional dalam akuntansi manajemen? Eitss, tapi sebelum itu kita bahas terlebih dahulu apa sih Akuntansi Manajemen itu? Yap seperti yang sobat tahu, akuntansi manajemen adalah disiplin ilmu yang berkenaan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk keperluan penghitungan biaya produk, perencanaan, pengendalian dan evaluasi, serta pengambilan keputusan. Akuntan manajemen mempunyai peran penting dalam menunjang tercapainya tujuan perusahaan, dimana tujuan tersebut harus dicapai melalui cara yang legal dan etis, maka para akuntan manajemen dituntut untuk bertindak jujur, terpercaya, dan etis. Nah, lalu apa saja sih etika profesional akuntansi manajemen itu?.

Yap, sob seperti yang kita ketahui kebiasaaan beretika adalah sangat penting dalam menjalankan perekonomian kita yang telah memicu berbagai perubahan peraturan dan permintaan perundang-undangan baru. Dalam perekonomian yang baru, digital, dan berbasis kepercayaan, kepentingan sangat dijunjung tinggi. Kejujuran perusahaan, yang diwujudkan dalam merek dan reputasi, meningkatkan kepercayaan pelanggan, karyawan dan investor. Pengalaman menunjukkan bahwa aset semacam ini harus dibangun lama dan penuh pengorbanan, namun cepat dapat hilang dalam sekejap, dan jika hilang, maka kehilangan segalanya. Akhirnya, untuk kebaikan semua orang termasuk perusahaan pencetak laba adalah sangat penting untuk menjalankan bisnis dalam kerangka etika yang membangun dan menjaga kepercayaan.

Nah selanjutnya, Ikatan Akuntan Manajemen (Institute of Management Accountant IMA) di Amerika Serikat telah mengembangkan kode etik yang disebut Standar Kode Etik untuk Praktisi Akuntan Manajemen dan Manajemen Keuangan (Standards of Ethical Conduct for Practitioners of Management Accounting and Financial Management).

Ada empat standar etika untuk akuntan manajemen yaitu:

Kompetensi (Competence)

Artinya, akuntan harus memelihara pengetahuan dan keahlian yang sepantasnya, mengikuti hukum, peraturan dan standar teknis, dan membuat laporan yang jelas dan lengkap berdasarkan informasi yang dapat dipercaya dan relevan.

Contohnya : Pengetahuan Profesional adalah menunjukkan tingkat mahir keahlian profesional dalam pengetahuan akuntansi agar menjaga tetap terkini dengan perkembangan dan tren. Pengetahuan dan kemampuan untuk menggunakan teknologi informasi yang berlaku dan sistem untuk memenuhi kebutuhan pekerjaan.

Kerahasiaan (Confidentiality)

Mengharuskan seorang akuntan manajemen untuk tidak mengungkapkan informasi rahasia kecuali ada otorisasi dan hukum yang mengharuskan untuk melakukan hal tersebut. Kerahasiaan harus terdefinisi dengan baik, dan prosedur untuk menjaga kerahasiaan informasi harus diterapkan secara berhati-hati, khususnya untuk komputer yang bersifat standalone atau tidak terhubung ke jaringan. Aspek penting dari kerahasiaan adalah pengidentifikasian atau otentikasi terhadap user. Identifikasi positif dari setiap user sangat penting untuk memastikan efektivitas dari kebijakan yang menentukan siapa saja yang berhak untuk mengakses data tertentu.

Contohnya : Access Control Models sangat berfungsi dalam menentukan jenis kontrol akses yang diperlukan dalam mendukung kebijakan keamanan. Model akses kontrol ini menyediakan view konseptual dari kebijakan keamanan. Hal ini akan mengijinkan kita untuk melakukan pemetaan antara tujuan dan petunjuk dari kebijakan keamanan anda terhadapevent yang spesifik. Proses dari pemetaan ini memungkinkan terbentuknya definisi formal dan spesifikasi yang diperlukan dalam melakukan kontrol terhadap keamanan. Singkatnya, access control model memungkinkan untuk memilah kebijakan keamanan yang kompleks menjadi langkahlangkah keamanan yang lebih sederhana dan terkontrol. Beberapa model yang berbeda sudah dibangun sampai dengan tahun ini. Kita akan membahas beberapa model yang dianggap unik pada bagian-bagian selanjutnya. Kebanyakan penerapan kebijakan keamanan melakukan kombinasi dari beberapa access control models.

Integritas (Integrity)

Mengharuskan untuk menghindari conflicts of interest, menghindari kegiatan yang dapat menimbulkan prasangka terhadap kemampuan mereka dalam menjunjung etika. Seperti halnya kerahasiaan, integritas bisa dikacaukan oleh hacker, masquerader, aktivitas user yang tidak terotorisasi, download file tanpa proteksi, LAN, dan program-programterlarang.

Contoh : User yang berhak mengakses sistem secara tidak sengaja maupun secara sengaja dapat merusak data dan program, apabila aktivitas mereka didalam sistem tidak dikendalikan secara baik.

Objektivitas (Objectivity)

Mengharuskan para akuntan untuk mengkomunikasikan informasi secara wajar dan objektif, mengungkapan secara penuh (fully disclose) semua informasi relevan yang diharapkan dapat mempengaruhi pemahaman user terhadap pelaporan, komentar dan rekomendasi yang ditampilkan.

Nah dalam melaksanakan etika profesi pasti kita sering dilema nih sob, contohnya itu seperti berikut ini :

Konflik nilai yang signifikan di antara kepentingan yang berbeda,

Alternatif nyata yang semuanya dapat dibenarkan, dan

Konsekuensi signifikan terhadap pemangku kepentingan dalam situasi tersebut.

Nah cukup disini dulu sob pembahasan Gogo malam ini. Jangan lupa yaa untuk terus aktif belajar dan update pengetahuannya. Bulan depan kita akan bertemu lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik dengan hari ini. Gogo pamit yah sob.

Keep learning, sharing, and inspiring!

Sumber :

Garrison, Ray H, Eric W. Noreen, dan Peter C. Brewer. 2014. Akuntansi Manajerial (Managerial Accounting). Jakarta: Salemba Empat.

https://radityoyuditama.wordpress.com/2016/01/04/etika-dalam-akuntansi-keuangan-dan-akuntansi-manajemen/

Komentar Terbaru