oleh Admin | Jun 22, 2015 | Auditing, Direktorat Pendidikan dan Pelatihan

- Auditor dlm mengembangkan keseluruhan rencana auditnya memiliki bbrp jenis pengujian yang dpt digunakan dalam prosedur auditnya #STvsTOC

- Tujuan dari pengujian audit ini adalah untuk memungkinkan auditor untuk mengumpulkan bukti audit yang cukup untuk (cont) #STvsTOC

- (cont) dapat menyimpulkan dengan keyakinan memadai bahwa laporan keuangan bebas dari salah saji material #STvsTOC

- Jk bukti audit yg cukup tdk dpt diperoleh atau bukti merujuk ke slh saji material, auditor hrs mengluarkn opini yg dimodifikasi #STvsTOC

- Salah saji material akan muncul adlah laporan keuangan jika 3 hal ini terjadi #STvsTOC

- Yang pertama, yaitu memang ada error yang terjadi dari Resiko ini kita kenal dengan “Inherent Risk” #STvsTOC

- Yang kedua, yaitu system pengendalian internal (SPI) klien tidak dapat mencegah, mengidentifikasi dan memperbaiki (cont) #STvsTOC

- (cont) error yg terjadi atau yg lebih dikenal dgn “Control Risk” #STvsTOC

- Dan yang terakhir, yaitu auditor tdk dpt mendeteksi error tsb selama proses audit atau yg lbh dikenal dgn “Detection Risk” #STvsTOC

- Untuk mencegah risiko-risiko tersebut agar eror tersebut tidak muncu ldalam laporan keuangan yang diterbitkan (cont)

- (cont) ada dua hal yg harus difokuskan oleh auditor yaitu menguji SPI klien dan melakukan pengujian substantive #STvsTOC

- Jika SPI klien baik, kemungkinan untuk terjadinya error lebih kecil dan akan berdampak (cont) #STvsTOC

- (cont) pada pengujian subtantif yang lebih sedikit #STvsTOC

- Namun jika SPI klien buruk, auditor harus perform lebih banyak pengujian subtantif #STvsTOC

- Pengujian subtantif tersebut menjadi satu2nya cara yang dpt diandalkan untuk mendeteksi salah saji material dalam LK #STvsTOC

- Oleh karenanya, dalam pengujiannya hal yang harus dilakukan auditor pertama kali yaitu menilai efektivitas SPI klien #STvsTOC

- Hal ini berarti, auditor harus menyelidiki SPI klien baik dari desain dan pengoperasiannya #STvsTOC

- Penilaian pengoperasian SPI klien ini dapat dinilai dengan melakukan Test of Control (TOC) #STvsTOC

- TOC adl prosedur pengauditan yg dilakukan utk mengevaluasi efektifitas perencanaan, pengoperasian kebijakan (cont) #STvsTOC

- (cont)dan prosedur struktur pengendalian internal klien. #STvsTOC

- TOC ini Sob memiliki tujuan utama u/mendapatkan info mngenai 3 hal, yaitu (1) frekuensi pelaksanaan control activity (cont) #STvsTOC

- (cont) (2) mutu pelaksanaan control activity, dan (3) karyawan yg melakukan control activity. #STvsTOC

- Utk mndptkn informasi yg prtama, auditor memeriksa sbrpa byk transaksi diotorisasi o/ pihak berwenang sesuai dgn prosedur yg ada#STvsTOC

- Selain br kepentingan thd frekuensi pengendalian transaksi, auditor jg hrs memastikan mutu pelaksanaan aktivitas control #STvsTOC

- Knapa bgtu Sob ? karna seringkali karyawan tdk mengetahui maksud dan tujuan dri dilakukannya pngendalian tsb. #STvsTOC

- Maka dri itu pelaksanaan aktivitas pengendalian dikatakan baik jika tujuan dri aktivitas tsb telah #STvsTOC

- Adapun prosedur dri TOC yg biasanya dilakukan oleh auditor diantaranya, (i) Inquiry and Confirmation, (ii) Inspection (cont) #STvsTOC

- (iii) Observation, dan (iv) Recalculation dan Reperformance #STvsTOC

Selanjutnya stlh dilakukan TOC, auditor hrs mendapat kan bukti langsung yg cukup dgn melakukan pengujian Subtantive Test #STvsTOC

- Bahkan ketika SPI sudah dianggap sangat baik dan efektif dilaksanakan, auditor tetap harus melakukan tes pada angka di LK #STvsTOC

- Subtantive test ini harus dapat menjawab semua asersi seperti valuation, completeness, existence, dll #STvsTOC

- Substantive test trdiridari (1) pengujian atas transaksi, (2) prosedur analitis, dan (3) pengujian terperinci atas #STvsTOC

- Yuk kita kupas lagi tiap jenis dari substantive test iniya Sob #STvsTOC

- Pengujian atas transaksi terdiri dr prosedur2 utk menguji kecermatan pencatatan #STvsTOC

- (2) prosedur analitis yg biasa dilakukan auditor adl perhitungan rasio u/di bandingkan dgn rasio tahun lalu dn data lain yg #STvsTOC

- Prosedur analitis dpt menunjukkan adanya indikasi kemungkinan salah saji dlm LK. #STvsTOC

- Prosedur ini mmbutuh kan biaya paling rendah Sob, krna membuat perhitungan dan perbandingannya relative mudah utk #STvsTOC

- (3) pengujian terinci atas saldo adl pengujian yg lebih focus pd saldo akhir buku besar utamanya akun2 dlm #STvsTOC

- Pengujian tsb bertujuan utk membuktikan kebenaran moneter ats akun2 yg diuji Sob. #STvsTOC

- Prosedur ini memperlukan biaya yg lebih besar dri prosedur lainnya krna butuh biaya utk konfirmasi dn menghitung #STvsTOC

- Nah itutadi Sob penjelasan terkait TOC dan Subtantive Test, udah dapet bayangannyakan untuk perbedaan keduanya? #STvsTOC

- Ingatya Sob, jika TOC menunjukkan bahwa SPI tidak beroperasi dengan benar dan efektif, (cont) #STvsTOC

- (cont) auditor harus miningkatkan pengujiannya subtantifnya ya Sob! #STvsTOC

- Selamat belajar Sobat Gogo, smoga kultweet kali ini bermanfaat dan memberi pemahaman yg lebih mengenai ##STvsTOC

- See you next Thursday night

oleh Admin | Jun 16, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

- Jadi malem ini materi yang bakal Gogo bahas adalah tentang Time-Driven Activity Based Costing. #TDABC

- #TDABC merupakan inovasi dari sistem ABC tradisional (Activity Based Costing). Nah ABC masih inget kan, Sob? 😀

- Yang lupa tentang ABC, ayooo dibuka lagi website Gogo yaaa… #TDABC

- Seiring perkembangan jaman, muncul kesulitan2 dan kekurangan2 dalam implementasi sistem ABC tradisional. #TDABC

- Kesulitan dan kekurangan yg muncul dari implementasi sistem ABC tradisional tersebut dapat diatasi dengan #TDABC

- Apa aja sih kesulitan-kesulitan dan kekurangan2 yang dimaksud? Okay Gogo bahas satu2 😀

- Pertama, untuk menentukan cost driver dalam sistem ABC tradisional memerlukan proses wawancara dan survey kepada karyawan. #TDABC

- Proses ini menelan biaya sangat mahal dan memakan waktu yang cukup panjang. #TDABC

- Kedua, dengan sistem ABC tradisional bisa terjadi ketidakakuratan & bias karena berasal dari estimasi invidual yang subjektif. #TDABC

- Ketiga, karena mahalnya biaya wawancara dan survey kepada karyawan, maka

sistem ABC tidak diupdate secara rutin. #TDABC

- Keempat, sulit menambah aktivitas baru ke dlm sistem karena memerlukan estimasi ulang atas biaya yg harus ditetapkan. #TDABC

- Kelima, sistem ABC tradisional sulit diterapkan pada perusahaan yang beroperasional pada skala besar. #TDABC

- ABC tradisional sulit untuk merespon peningkatan dari diversity dan kompleksitas pesanan maupun pelanggan. #TDABC

- Padahal perusahaan berskala besar pasti memiliki tingkat diversity & kompleksitas pesanan maupun konsumen yg sangat tinggi #TDABC

- Nah maka dari itu Sob, sistem ABC tradisional ini diperbaharui oleh dua ilmuwan cemerlang menjadi sistem #TDBAC

- Coba tebak siapa penemunya? 😀 #TDABC

- Penemu sistem #TDABC adalah Robert S.Kaplan dan Steven R. Anderson di tahun 2004. Sobat Gogo pasti sudah familiar kan. 😀

- Nah untuk mengimplentasikannya #TDABC ini hanya memiliki dua parameter.

- Parameter pertama yaitu biaya per unit yg dihitung dengan membagi biaya dari kapasitas yg tersedia dgn kapasitas aktual yg tersedia. #TDABC

- Parameter kedua yaitu penilaian dari unit waktu yang digunakan dalam setiap aktivitas. #TDABC

- Parameter kedua ini didasarkan pada hasil perkiraan atau pengamatan langsung. #TDABC

- Nah, bagaimana Sob? Udah mulai paham mengenai #TDABC ? Keunggulan #TDABC apa saja ya, Sob? 😀

- Pertama, Lebih mudah dan lebih cepat untuk membangun model biaya yang akurat. #TDABC

- Kedua, integrasi yang bagus dengan data yang tersedia dari ERP dan CRMS. #TDABC

- Ketiga, #TDABC menciptakan model biaya dengan pemeliharaan yang cepat dan murah.

- Keempat, menyediakan efisiensi proses dan penggunaan kapasitas. #TDABC

- Kelima, dpt digunakan di berbagai industri dgn kompleksitas pelanggan, produk, serta jumlah konsumen yg banyak. #TDABC

- Nah perusahaan mana aja sih Sob yang udh mengimplementasikannya? Gogo kasi contoh ya 😀 #TDABC

- Pertama, Sanac Inc yaitu perusahaan grosir Belgia mendistribusikan produk perawatan tanaman bagi petani & u/ toko2 eceran. #TDABC

- Kedua, Perpustakaan KULeuven Arenberg yang merupakan suatu unit aktivitas dalam universitas. #TDABC

oleh Admin | Jun 9, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

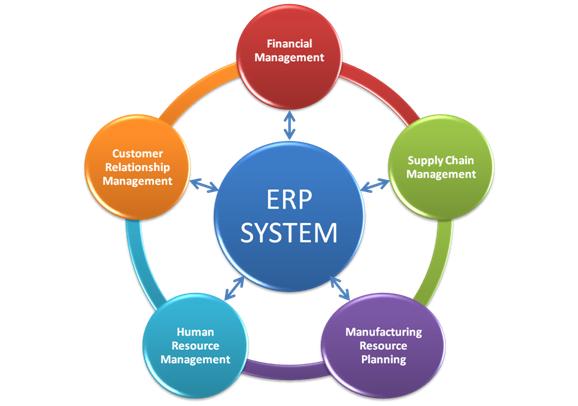

- Gogo masih bahas salah satu alat pendukung dalam program manajemen aktivitas yaitu Enterprise Resource Planning ( #ERP ).

- #ERP merupakan alat yang dapat diterapkan dalam manajemen aktivitas perusahaan, Sob.

- #ERP juga merupakan bentuk pengembangan dari MRPII yang sudah pernah Gogo bahas.

- Bedanya dengan MRPII, #ERP memiliki karakteristik yang lebih kompleks dan menyeluruh.

- #ERP adalah sistem berbasis komputer yang mengintegrasikan seluruh fungsi dan aktivitas perusahaan.

- Nah menurut Tom Wallace dan Mike Kremzar, #ERP dapat didefinisikan dengan beberapa karakteristik yang dimilikinya.

- Pertama, #ERP merupakan suatu perangkat manajemen yang membantu keseimbangan antara permintaan dan penawaran.

- Kedua, #ERP memiliki kemampuan untuk menjaring supplier dan distributor kedalam suatu rantai suplai yang komplit.

- Ketiga, #ERP menggunakan proses bisnis yang jelas dalam mengambil suatu keputusan.

- Keempat, #ERP menyediakan integrasi antara penjualan, pemasaran, manufaktur, operasi, logistik, keuangan, pengembangan produk & SDM.

- Kelima, #ERP memungkinkan manusia untuk menjalankan usahanya dengan level pelayanan terhadap pelanggan dan produktivitas yang tinggi.

- Selanjutnya, secara berangsur-angsur #ERP akan menurunkan biaya dan inventori.

- Gimana sob? udah dapat bayangan kan #ERP itu apa? Berguna banget ya dalam akmen. Yuk lanjut sob.

- #ERP ini secara umum terdiri dari tiga modul utama, yaitu modul operasi, keuangan dan sumber daya manusia.

- Modul operasi mengumpulkan data dan informasi terkait kegiatan operasional perusahaan. #ERP

- Modul operasi terdiri dari, logistik, penjualan dan distribusi, dan material dan manajemen. #ERP

- Sementara modul keuangan berfungsi untuk mengumpulkan data keuangan dari berbagai departemen fungsional. #ERP

- Modul ini terdiri dari, general accounting, manajemen investasi, Controlling, Treasury, dan Enterprise Controlling. #ERP

- Terakhir modul sumber daya manusia terkait tentang pengelolaan sumber daya manusia perusahaan.

- #ERP memiliki beberapa kelebihan dibandingkan sistem tradisional. Apa aja itu sob?

- Pertama, ERP dapat mendukung dan meningkatkan pelayanan pelanggan (customer service). #ERP

- #ERP dapat memberikan nilai tambah dalam bentuk pelayanan pelanggan, baik sebelum maupun sesudah transaksi.

- Contohnya, #ERP dapat memberikan informasi secara real time tentang status pesanan pelanggan, Sob.

- Kedua, #ERP mampu mendukung industri yang spesifik.

- #ERP tidak hanya digunakan oleh industri manufaktur saja, tapi sudah dapat digunakan pada industri spesifik, Sob.

- Misalnya, industri telekomunikasi, industri pertambangan ataupun industri jasa. #ERP

- Ketiga, #ERP mendukung proses pengambilan keputusan manajemen.

- #ERP mendukung manajemen dan akuntan manajemen untuk mengambil keputusan secara lebih akurat dan tepat.

- Baik manajemen maupun akuntan manajemen dapat memperoleh data yang up-to-date dari seluruh proses aktivitas perusahaan. #ERP

- Dengan demikian, akuntan manajemen dan manajemen dapat memonitor seluruh aktivitas perusahaan. #ERP

- Selain itu, mereka dapat mengelola keuangan perusahaan secara lebih baik. #ERP

- Terakhir, penerapan #ERP cenderung lebih fleksibel, Sob.

- Bagaimana dengan vendor sistem #ERP ini? Siapa saja vendornya?

- Jadi ada dua vendor utama #ERP , yaitu SAP dan Oracle. Keduanya merupakan perusahaan asal Amerika.

oleh Admin | Jun 2, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

- Salah satunya nih adalah Computer-Aided Design (CAD) Sob, udah pada denger istilahnya? #CAD

- #CAD adalah sistem perancangan dengan bantuan komputer untuk standarisasi & peningkatan produktivitas dalam perancangan.

- #CAD digunakan u/ membandingkan berbagai macam rancangan & proses produk brdsrkn biaya, tingkat kesederhanaan & bahan2 yg diperlukan.

- Jadi seorang akuntan manajemen di perusahaan manufaktur setidaknya juga perlu memahami #CAD secara garis besar, Sob.

- #CAD digunakan untuk merancang dan mengembangkan produk, yang bisa dengan baik digunakaan oleh pemakai akhir atau lanjutan.

- #CAD secara ekstensif digunakan dalam perancangan berbagai alat dan perlengkapan yg digunakan di dalam komponen2 manufaktur nih, Sob.

- Nah gimana Sob udah pada tau kan istilahnya? Mau tau keuntungan #CAD dibandingkan dengan manual? Buanyaaaak Sob hehe.

- Pertama, kualitas gambar konstan, tidak terlalu tergantung pada skill penggambar sebagaimana gambar manual. #CAD

- Kedua, relatif lebih akurat dan cepat pengerjaannya karena menggunakan komputer. #CAD

- Ketiga, dapat diedit, ditambah-kurang tanpa harus memulai dari awal. #CAD

- Keempat, dapat menjadi database yang menyimpan berbagai informasi penting dan dapat diakses langsung oleh pengguna lain. #CAD

- Kelima, dapat dibuat database untuk komponen2 standar atau yg digambar/dipergunakan berulang dalam gambar misal baut dan mur. #CAD

- Keenam, lebih mudah dan praktis dalam dokumentasi, duplikasi dan penyimpanan. #CAD

- Ketujuh, dapat dibuat dengan berbagai warna sehingga lebih menarik dan mudah dipahami. #CAD

- Nah, dengan semua keunggulan itulah #CAD dapat memberikan kontribusi pada perusahaan untuk bersaing untuk menghadapi globalisasi.

- Yuk, Gogo sekarang akan menjelaskan manfaat #CAD

- Pertama, dgn menggunakan #CAD respon perusahaan terhadap pemesanan barang oleh konsumen menjadi lebih cepat. Kira-kira gimana ya, Sob?

- Jadi, perusahaan2 dpt memanfaatkan teknologi #CAD u/ mempercepat proses desain & siklus manufaktur.

- Kedua, desain manufaktur yang lebih fleksibel dan besar. #CAD

- Ketiga, meningkatkan mutu produk dan menurunkan biaya produksi per unit. #CAD

- Keempat, mengurangi kebutuhan untuk membuat prototipe fisik. #CAD

- Nah udah mulai paham kan Sob tentang #CAD? Tapi kebayang gak Sob CAD biasa di aplikasikan dimana saja? Hayooo siapa yang tau? 😀

- Pertama, Industri penerbangan. #CAD digunakan u/ disain pesawat terbang, simulasi pesawat terbang, alat navigasi udara dan radar, dll.

- Kedua, Industri otomotif. Hampir setiap komponen mobil didesain dengan #CAD misalnya GPS untuk mobil.

- Jadi, alat tersebut dapat memberikan informasi peta jalan dan dapat memberikan rute paling efisien. #CAD

- Ketiga, #CAD diaplikasikan untuk sistim mekanik .

- Keempat, #CAD diaplikasikan untuk elektronika, terutama dalam pembuatan chip IC. (Integrated Circuit)

- Kelima, #CAD diaplikasikan untuk alat olahraga misalnya desain raket tenis dapat menggunakan teknologi ini.

- Keenam, #CAD diaplikasikan konstruksi bangunan contohnya ketika mendesain suatu jembatan.

Komentar Terbaru