oleh Admin | Okt 31, 2017 | Perpajakan, Uncategorized

Lebih dari 80 negara di dunia berkomitmen untuk menerapkan Country by Country Report

(CBCR). Sejauh ini sudah lebih dari 50 negara yang mengadopsi, dimana Indonesia merupakan

salah satunya. Dengan terbitnya PMK Nomor 213 Tahun 2016, ketentuan dokumentasi transfer

pricing (TP Doc) bagi grup usaha yang melakukan transaksi afiliasi di Indonesia mengalami

perubahan signifikan. Mulai tahun pajak 2016, tak hanya local file yang wajib disiapkan oleh

grup usaha, tetapi juga master file dan CBCR harus segera disiapkan dalam waktu yang

relatif pendek.

Apa latar belakang dari kebijakan penyampaian Master File dan CBCR?

Pada 2013, G20 Leaders mengendorse Base Erosion and Profit Shifting (BEPS) Action Plan dan

mempromosikan transparansi internasional untuk menangani penghindaran pajak. BEPS action

plan ini terutama ditujukan untuk menangani double non taxation yang tidak fair. Lalu lahirlah

15 action plan dalam BEPS project, yang salah satunya di action 13 adalah CBCR. Indonesia

sebagai negara G20 dan BEPS Assosiate tentu akan berusaha untuk berkomitmen menerapkan

CbCR tersebut sebagai bagian dari minimum standard atas BEPS action plan yang harus

diterapkan. Begitu kita sudah komitmen ikut bertukar CBCR, maka format dan threshold-nya

harus sama, tapi waktu penyampaian dan prosedurnya bisa berbeda-beda menyesuaikan dengan

ketentuan domestik di masing-masing negara. Namun, yang wajib membuat CBCR tidak semua

perusahaan, hanya yang memenuhi kriteria tertentu.

Bagaimana penerapan CBCR di Indonesia?

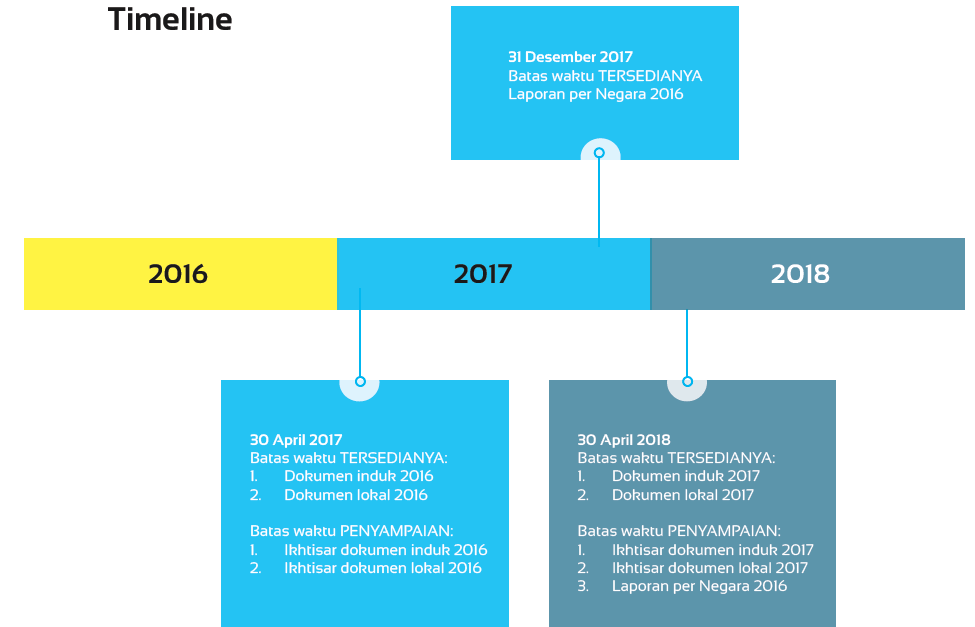

Pemerintah Indonesia telah menerbitkan PMK Nomor 213 Tahun 2016 untuk mengatur

kewajiban penyelenggaraan Dokumen Penetapan Harga Transfer. Itu merupakan paket

dokumentasi transfer pricing yang berisikan dokumen induk (Master file), dokumen lokal (local

file), dan laporan per Negara/Country by Country Report (CBCR). Ini semua harus dibuat dalam

format Bahasa Indonesia.

Isi dari CBCR mencakup soal laba grup di tiap negara, pajak yang dibayarkan, dan jumlah

karyawan, sehingga memberikan informasi aktivitas grup atau fungsi apa saja yang dijalani

setiap grup usaha di masing-masing negara. Dan ini akan ditransmisi secara otomatis, tapi hanya

dengan negara yang sama-sama punya komitmen dan menandatangani perjanjian pertukaran

CBC baik bilateral maupun multilateral. Perjanjian pertukaran CBC secara multilateral namanya

CBC Multilateral Competent Authority Agreement (CBC-MCAA).

Apa urgensi dari CBCR?

Secara tidak langsung kehadiran PMK 213 semacam alert: “Anda tidak bisa main-main lagi

dengan skema grup!”. Sudah ada mekanisme yang mengawasi sehingga fairness akan terjadi. Itu

yang pertama. Kedua, persyaratan kertas kerja dalam CBCR. Tujuannya supaya WP tidak asal-

asalan membuat CBCR, sumbernya harus jelas. Penggunaan CBCR ini dibatasi hanya untuk risk

management, sehingga tidak dapat digunakan sebagai dasar koreksi audit. Nantinya, yang

dipertukarkan ke negara lain hanya CBCR form. Sedangkan kertas kerja tidak. Intinya segala

macam unfairness, tax avoidance, itu bisa dimitigasi dengan baik dari awal.

Artinya pendekatannya DJP ke Wajib Pajak berubah?

Pesan yang dituangkan dalam PMK 213 adalah ingin Wajib Pajak menerapkan Arms Length

Principle (ALP) sejak Wajib Pajak men-set- up harga. Pendekatan ini dikenal dengan nama price

setting approach atau ex-ante basis. Berdasarkan PMK ini, Wajib Pajak diharapkan tidak lagi

menerapkan ex-post basis sehingga akan lebih fair baik dari sisi Wajib Pajak maupun DJP. Jadi

pada saat price setting dia harus setup berdasarkan arms length principle, prinsip kewajaran.

Misalnya, WP menetapkan laba = total cost + 5%. Dari mana angka 5% itu. Ini yang harus

didasarkan pada ALP dan didokumentasikan dalam TP Documentation (Master File dan Local

File). Pesan lebih besar, kami ingin supaya transaksi yang harganya sudah ditentukan sesuai

dengan ALP tidak menjadi potensi koreksi. Tidak fair kalau transaksi afiliasi sudah arms length

sejak awal tahun, tapi tetap dikoreksi. Sebaliknya, Wajib Pajak yang tidak melakukan setting

price berdasarkan ALP tentu akan berisiko untuk dilakukan koreksi oleh pemeriksa. Itu tidak

akan terjadi kalau WP menggunakan price setting berdasarkan ALP. Jikapun realisasi pada akhir

tahun terdapat deviasi dari price setting yang ditetapkan di awal, Wajib Pajak dipersilakan untuk

menjelaskannya di dalam TP Doc. Sehingga semuanya fair dan transparan.

Bukankah transfer pricing sesuatu yang normal?

Transfer pricing merupakan penetapan harga transaksi antara pihak yang terafiliasi. Penentuan

harga jual, harga beli, nilai royalti, nilai jasa, dan apapun bentuknya, itu transfer pricing

sepanjang dilakukan dengan afiliasi. Sampai sini tidak ada masalah karena hakikatnya transaksi

afiliasi adalah sesuatu yang normal dan tidak dilarang secara hukum. Hanya pada saat terjadi

transfer pricing abuse, baru ada masalah. Abuse what for? untuk mengecilkan pajak di Indonesia.

Jadi yang masalah bukan transfer pricing, tapi transfer pricing abuse. Kalau tax planning

ditujukan untuk penghindaran pajak, nah itu baru bermasalah. Kalau dia tidak dilakukan secara

arms length, secara wajar, maka DJP punya kewenangan untuk melakukan koreksi.

Banyak keuntungan diperoleh dengan bisnisnya di Indonesia, mendapatatkan sumber daya energi

dan buruh murah, sampahnya banyak di Indonesia, truknya banyak menghancurkan jalan, tapi

labanya dipindahkan ke luar negeri. Pada saat dia mentransfer ini lah yang bermasalah. Bukan

berarti transfer pricing tidak boleh. Transfer pricing boleh sepanjang wajar (ALP).

Harus diingat bahwa CBCR ini tidak bisa digunakan untuk mengoreksi transfer pricing.

Penggunaanya hanya untuk risk analysis. Jadi hanya untuk melakukan analisis risiko atas

transfer pricing sehingga bisa melihat dimana saja risiko transfer pricing sebuah perusahaan.

Hasil risk analysis akan memberikan rekomendasi atau petunjuk bahwa perusahaan ini layak

diperiksa .atau didalami lebih lanjut transfer pricingnya. Ini sebagai diagnostic tool untuk

melihat risiko transfer pricing. Kalau memang tidak ada risiko, ya tidak akan dijadikan prioritas

utama pemeriksaan transfer pricing. Kalau ada risiko luar biasa, mari teliti mana transaksi yang

paling optimal untuk dilakukan pemeriksaan.

Apakah tidak malah memberatkan WP?

Justru ini akan memudahkan WP, meng-encourage WP untuk patuh menerapkan ALP. Yang

patuh akan keliatan patuh, yang tak patuh akan kelihatan tak patuh. Jadi kita tempatkan TP doc

pada posisi yang fair untuk bisa memberikan perlakuan yang adil. Untuk yang patuh akan

mendapatkan benefit, yang tidak patuh akan mendapatkan disinsetif dalam bentuk punishment

Sanksinya apa bagi WP yang tidak patuh dalam pelaporan Dokumentasi Transfer pricing?

Selama ini, sanksi yang diterapkan atas ketidakpatuhan Wajib Pajak menerapkan ALP atau tidak

membuat TP Doc umumnya sama yaitu 2% per bulan sesuai Pasal 13 ayat (2) UU KUP. Akan

tetapi, saat ini bagi Wajib Pajak yang tidak menyelenggarakan Dokumen Transfer pricing, maka

sanksinya sesuai dengan Pasal 13 ayat 3 Undang-Undang Ketentuan Umum Perpajakan (KUP),

yakni 50% dari pajak yang tidak atau kurang bayar. Sedangkan bagi WP yang telat atau hingga

batas waktu yang sudah ditentukan belum juga menyampaikan dokumentasi transfer pricing,

maka menjadi diskresi pemeriksa apakat TP doc-nya dipertimbangkan atau tidak. Istilahnya

ditetapkan secara jabatan. Apabila dites tidak wajar, maka pemeriksa akan mengenakan sanksi 2% per bulan. Sementara bagi WP yang memanipulasi dokumen transfer pricing berdasarkan informasi yang tidak benar, maka bisa kena sanksi pidana. Sehingga di sini kita tempatkan sesuatu secara adil. Kalau WP tidak membuat TP doc, maka diperlakukan sama seperti WP yang tidak melaksanakan kewajiban pembukuan.

oleh Admin | Sep 30, 2017 | Pemerintahan, Uncategorized

Berdasarkan PP No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, Pasal 1 Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Pemerintah Daerah dapat berupa gubernur, bupati, dan/atau walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.

Daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

Kepala Daerah adalah gubernur bagi daerah provinsi atau bupati bagi daerah kabupaten atau walikota bagi daerah kota.

Kepala Daerah merupakan pemegang kekuasaan pengelolaan keuangan daerah yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

Kepala daerah selaku kepala pemerintah daerah adalah pemegang kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Pemegang kekuasaan pengelolaan keuangan daerah mempunyai kewenangan sebagai berikut:

- menetapkan kebijakan tentang pelaksanaan APBD;

- menetapkan kebijakan tentang pengelolaan barang daerah;

- menetapkan kuasa pengguna anggaran/barang;

- menetapkan bendahara penerimaan dan/atau bendahara pengeluaran;

- menetapkan pejabat yang bertugas melakukan pemungutan penerimaan daerah;

- menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah;

- menetapkan pejabat yang bertugas melakukan pengelolaan barang milik daerah; dan

- menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan pembayaran.

Kekuasaan pengelolaan keuangan daerah dilaksanakan oleh:

- PPKD;

Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalah kepala satuan kerja pengelola keuangan daerah yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah.

Bendahara Umum Daerah yang selanjutnya disingkat BUD adalah PPKD yang bertindak dalam kapasitas sebagai bendahara umum daerah.

Kuasa BUD adalah pejabat yang diberi kuasa untuk melaksanakan tugas bendahara umum daerah.

Badan Pengelola Keuangan Daerah merupakan unsur pendukung Pemerintah Daerah di bidang pengelolaan keuangan dan aset daerah.

Badan Pengelola Keuangan dan Aset Daerah dipimpin oleh seorang Kepala Badan yang berkedudukan di bawah dan bertanggung jawab kepada Gubernur melalui Sekretaris Daerah

- SKPD

Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pejabat pengguna anggaran/barang daerah.

Pejabat Pelaksana Teknis Kegiatan yang selanjutnya disingkat PPTK adalah pejabat pada unit kerja SKPD yang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya.

Bendahara Penerimaan adalah pejabat fungsional yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggungjawabkan uang pendapatan daerah dalam rangka pelaksanaan APBD pada SKPD.

Bendahara Pengeluaran adalah pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada SKPD.

Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD.

Pengguna Barang adalah pejabat pemegang kewenangan penggunaan barang milik daerah.

Pejabat Penatausahaan Keuangan SKPD yang selanjutnya disingkat PPK SKPD adalah pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD.

- Dalam pelaksanaan kekuasaan, sekretaris daerah bertindak selaku koordinator pengelolaan keuangan daerah.

Sebagai Koordinator Pengelolaan Keuangan Daerah, Sekretaris Daerah Mempunyai Tugas Koordinasi di Bidang:

- penyusunan dan pelaksanaan kebijakan pengelolaan APBD;

- penyusunan dan pelaksanaan kebijakan pengelolaan barang daerah;

- penyusunan rancangan APBD dan rancangan perubahan APBD;

- penyusunan Raperda APBD, Perubahan APBD, dan pertanggungjawaban pelaksanaan APBD;

- tugas-tugas pejabat perencana daerah, PPKD, dan pejabat pengawas keuangan daerah; dan

- penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD.

Selain tugas-tugas koordinasi pada bidang-bidang tersebut, koordinator pengelolaan keuangan daerah juga mempunyai tugas:

- memimpin tim anggaran pemerintah daerah;

- menyiapkan pedoman pelaksanaan APBD;

- menyiapkan pedoman pengelolaan barang daerah;

- memberikan persetujuan pengesahan DPA-SKPD; dan

- melaksanakan tugas-tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

Sumber:

http://www.djpk.depkeu.go.id/?p=460 diakses pada September, 23, 2017

http://www.bpkp.go.id/public/upload/unit/maluku/files/Viewer.js/Peraturan/Keuangan%20Daerah/Viewer.js/#../Permendagri-21-2011.pdf (diakses pada September, 28, 2017)

http://bpkad.jakarta.go.id/profil (diakses pada September, 28, 2017)

oleh Admin | Agu 14, 2017 | Direktorat Pendidikan dan Pelatihan, Kabar Kampus, Kabar Komunitas, Pengumuman, Uncategorized

Komunitas @JagoAkuntansi Indonesia proudly presents:

The 5th National Conference of KJAI “Upgrade Profesional Accounting Ability to Support Sustainable Development Goals in 2030”.

Time and place :

� 7-10 September 2017

� Hotel Sahid Bandar Lampung

There will be many events:

�Welcoming Party

�Workshop SAK EMKM

�Ujian Beasiswa CA from IAI

�Seminar “Akuntansi Desa”

�Sharing Profesi from IAI and ICAEW

�Wisuda Pengurus Angkatan 3

�Pelantikan Pengurus Baru Batch 6

�Batik’s Night

And many more

Registration :

�(until 5 August 2017 ) will be coordinated by Korchap with registration fee 400k

Payment :

�BNI : 0359375132 (a/n Robert Trisnayandi)

More info :

�Agnes : 0857-8946-0400

�Line : agnesfitriaw

Regist, Come and you’ll never regret �

See you at Lampung, Sob!

#FlyMeToMunas5

oleh Admin | Jun 3, 2017 | Direktorat Pendidikan dan Pelatihan, Kabar Kampus, Kabar Komunitas, Kontributor Daerah, Pengumuman, Uncategorized

Berdasarkan seleksi wawancara I dalam Rekrutmen Terbuka Komunitas @JagoAkuntansi Indonesia (KJAI) Angkatan VI yang telah dilaksanakan, diperoleh hasil sebagai berikut :

Total peserta Wawancara I : 313 Orang

Total Peserta yang tidak lolos : 62 Orang

Total peserta yang lolos : 251 Orang

Berikut daftar nama peserta lolos seleksi:

Pengumuman Hasil Seleksi Wawancara I Angkatan VI KJAI

Bagi peserta yang lolos Seleksi Wawancara I berhak mengikuti tahap selanjutnya yaitu Wawancara II yang akan dilaksanakan pada :

Hari, Tanggal : Sabtu, 10 Juni 2017 – Minggu,11 Juni 2017

Waktu dan Tempat : Akan disampaikan di group WhatsApp.

Peserta akan diundang ke group WhatsApp yang telah dipersiapkan oleh Koordinator Chapter masing-masing, diharapkan peserta memasang WhatsApp sebelum Wawancara Tahap II dilaksanakan dan menerima undangan group paling lama KAMIS, 8 JUNI 2017.

Demikian pengumuman ini disampaikan, kami ucapkan selamat kepada sobat sekalian yang lolos Seleksi Wawancara Tahap I, semoga sukses Wawancara tahap II. Kepada Sobat sekalian yang tidak lolos seleksi Wawancara I, kami ucapkan terima kasih atas partisipasinya, semoga dapat ikut serta dalam agenda KJAI lainnya.

Learning, sharing, inspiring …

oleh Admin | Apr 15, 2017 | Kontributor Daerah, Pengumuman, Uncategorized

Tahap 2 Rekrutmen Terbuka Komunitas @JagoAkuntansi Indonesia – Tes Wawasan Akuntansi:

- Tes wawasan akuntansi dapat diakses mulai Sabtu, 15 April 2017 – Senin, 17 April 2017

- Peserta diharapkan mengisi identitas selengkap-lengkapnya

- No peserta ujian merupakan no urut peserta di daftar pengumuman tahap 1

- Peserta hanya dapat mengisi jawaban 1 (satu) kali

- Tidak ada sistem minus dalam tes ini

Berikut Link Soal Tes Wawasan Akuntansi :

Selamat Mengerjakan. Semoga sukses ya, Sob!

Learning, sharing, inspiring…

oleh Admin | Feb 20, 2017 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan, Uncategorized

Saham preferen (

preferred stock) adalah saham dengan kelas khusus yang memiliki beberapa preferensi atau kelebihan atau fitur yang tidak dimiliki oleh saham biasa. Karakteristik berikut yang paling sering berkaitan dengan penerbitan saham preferen:

1. Preferensi atas dividen.

2. Preferensi atas aktiva pada saat likuidasi.

3. Dapat dikonversi menjadi saham biasa.

4. Dapat ditebus pada opsi perseroan.

5. Tidak mempunyai hak suara.

Karakteristik yang membedakan saham preferen dengan saham biasa terletak pada sifatnya yang lebih tertutup dan negatif di samping preferensinya. Misalnya saham preferen tidak memiliki hak suara, tidak kumulatif, dan non partisipasi. Saham preferen biasanya diterbitkan dengan suatu nilai pari, dan preferensi dividen dinyatakan sebagai suatu persentase dari nilai pari. Jadi pemegang saham preferen 8%, dengan nilai pari $100 memberikan hak dividen tahunan $8 per saham. Saham ini biasanya disebut saham preferen 8%. Dalam kasus saham preferen tanpa nilai pari, preferensi dividen dinyatakan sebagai jumlah dolar spesifik (specific dollar amount) per saham, misalnya $7 per saham. Saham ini umumnya disebut saham preferen $7.

Preferensi untuk dividen tidak memastikan bahwa dividen akan dibayar, hal itu hanya merupakan jaminan bahwa tingkat dividen yang ditetapkan atau jumlah yang dapat ditetapkan pada saham preferen harus dibayar sebelum ada dividen yang dibayar untuk saham biasa.

Karakteristik Saham Preferen

Sebuah perseroan dapat menyertakan preferensi atau batasan pada setiap kombinasi yang diinginkan untuk penerbitan saham preferen, sepanjang tidak bertentangan secara spesifik dengan hukum negara bagian, dan perseroan itu dapat menerbitkan lebih dari satu kelompok saham preferen.

1. Saham Preferen Kumulatif

Saham preferen kumulatif (cumulative preferred stock) jika perseroan gagal membayar dividen dalam suatu tahun, maka harus dibayarkan dalam tahun berikutnya sebelum laba dapat dibagikan kepada pemegang saham biasa. Jika direktur tidak mengumumkan dividen pada tanggal pembagian dividen yang biasa, maka dividen itu disebut passed (terlewat). Setiap dividen yang terlewat atas saham preferen kumulatif merupakan dividen tertunggak (dividend in arrears). karena tidak ada kewajiban yang terjadi sampai dewan direksi mengumumkan dividen, maka dividen tertunggak tidak dicatat sebagai kewajiban tetapi diungkapkan dalam catatan atas laporan keuangan. Saham preferen non-kumulatif jarang diterbitkan karena dividen yang terlewat akan hilang selamanya bagi pemegang saham preferen dan akibatnya penerbitan saham ini tidak dapat dipasarkan.

2. Saham Preferen Partisipasi

Pemegang saham preferen partisipasi (convertible preferred stock) membagi rata dengan pemegang saham biasa setiap pembagian laba di luar tingkat yang ditentukan. Contoh perusahaan yang telah menggunakan saham preferen partisifasi adalah LTC Corporation, Southern California Edison, dan Allied Products Corporation.

3. Saham Preferen Konvertibel

Saham preferen konvertibel (convertible preferred stock) mengizinkan pemegang saham, menurut opsinya, menukar saham preferen menjadi saham biasa pada rasio yang telah ditentukan sebelumnya. Pemegang saham preferen konvertibel tidak hanya menikmati klaim preferen atas dividen tetapi juga memiliki opsi konversi ke pemegang saham biasa dengan partisipasi tak terbatas atas laba.

4. Saham Preferen yang Dapat Ditebus

Saham preferen yang dapat ditarik (callable preferred stock) mengizinkan perusahaan penerbit saham untuk menarik atau menembus, pada opsinya, saham preferen yang beredar pada tanggal tertentu di masa depan dan pada harga yang ditentukan. Harga penarikan atau penebusan biasanya ditetapkan sedikit di atas harga penerbitan awal dan biasanya ditentukan pada satuan yang berkaitan dengan nilai pari. Keberadaan harga penarikan ini cenderung menetapkan plafon nilai pasar saham preferen kecuali jika hal itu bersifat konvertibel untuk saham biasa. Jika saham preferen ditarik untuk ditebus, maka setiap dividen yang tertunggak harus dibayar. Saham preferen yang dapat ditebus (reemable preferred stock) memiliki periode penebusan wajib atau karakter penebusan yang tidak dapat dikontrol oleh perusahaan penerbit saham.

Akuntansi Saham Preferen

Akuntansi saham preferen pada saat penerbitannya sama dengan akuntansi saham biasa. Perusahaan mengalokasi proceeds antara nilai pari saham preferen dan tambahan modal disetor. Contohnya: Bishop Co menerbitkan 10.000 saham preferen dengan nilai pari sebesar $10 seharga $12 per saham. Bishop mencatat penerbitan ini sebagai berikut:

Kas 120.000

Saham preferen 100.000

Modal disetor sebagai kelebihan dari nilai pari 20.000

Oleh karena itu, Bishop membuat akun terpisah antara dua jenis saham yang berbeda. Berkebalikan dengan obligasi konvertibel (dicatat sebagai kewajiban pada tanggal penerbitan, perusahaan memasukkan saham konvertibel sebagai bagian dari ekuitas pemegang saham.

Keep Learning, Sharing, Inspiring

#KJAI#PRODIAKKEU#CINTAAKUNTANSI

Komentar Terbaru