- Pemeriksaan adalah proses identifikasi, objektif, dan profesional berdasarkan standar pemeriksaan..con’t #AKN

- ..con’t utk mnilai kbenaran, kecermatan, kredibilitas & keandalan informasi mngenai pengelolaan & tanggungjawab keuangan #AKN

- Definisi pemeriksaan tsb berdasarkan UU No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara #AKN

- Pihak yg mempunyai otoritas mengaudit yaitu Badan Pemeriksa Keuangan (BPK) atau pihak yang ditunjuk oleh BPK. #AKN

- Hal ini sesuai dengan UU No 15 Tahun 2006 tentang Badan Pemeriksa Keuangan. #AKN

- Pada dasarnya, pemeriksaan yg dilakukan oleh BPK meliputi pemeriksaan keuangan, kinerja, dan pemeriksaan tujuan tertentu. #AKN

- Pemeriksaan keuangan diartikan sebagai pemeriksaan atas laporan keuangan baik pemerintah pusat maupun daerah. #AKN

- #AKN

- Hasil dri pemeriksaan keuanganya itu opini yg menyimpulkan apakah LK telah disajikan secarawajar dlm semua hal yang material. #AKN

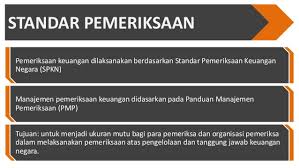

- Dlm mngaudit laporan keuangan instansi pemerintah, BPK mmpunyai standar audit yaitu Standar Pemeriksaan Keuangan Negara (SPKN). #AKN

- SPKN ini menjadi standar bagi pemeriksa dalam melakukan tugas pemeriksaan laporan keuangan instansi pemerintah. #AKN

- SPKN ini ditetapkan ditetapkan dengan peraturan BPK Nomor 01 Tahun 2007. #AKN

- Selanjutnya, pemeriksaan kinerja yaitu pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.#AKN

- Pemeriksaan kinerja tsb terdiri dari pemeriksaan efisiensi, efektivitas, dan ekonomi. #AKN

- Hasil dari pemeriksaan kinerja yaitu menentukan sistem pengendalian internal yg berkaitan dengan pengelolaan keuangan Negara. #AKN

- Pemeriksaan terakhirya itu pemeriksaan dengan tujuan tertentu yaitu pemeriksaan atas hal – hal lain.#AKN

- Hal-hal lain yg dimaksud apa tuh, Sob?

- Hal-hal lain tsb yaitu yg berkaitan dengan keuangan, investigatif, dan sistem pengendalian internal. #AKN

- Pemeriksaan dengan tujuan tertentu dapat berbentuk eksaminasi, reviu, dan prosedur yang disepakati.#AKN

- Apa itu eksaminasi, reviu, danp rosedur yang telah disetujui? #AKN

- Eksaminasi yaitu pengujian yang memadai untuk menyimpulkan dengan tingkat keyakinan postif..con’t #AKN

- …con’t bahwa suatu asersi telah disajikan secara wajar dalam semua hal yang material sesuai dengan kriteria. #AKN

- Reviuvadalahvpengujian yg memadai utk mnyatakan simpulan dgn tingkat keyakinan negatif bahwa tdk ada informasi yg diperoleh..con’t

- ..con’t menunjukkan pokok masalah tdk didasari kriteria/suatu asersi tdk disajikan dlm semua hal yang material sesuai kriteria. #AKN

- Nah selanjutnya ada prosedur yang telah disetujui. Apa sih itu, Sob?#AKN

- Prosedur yg disetujui adalah pengujian yg memadai untuk menyatakan kesimpulan atas hasil pelaksanaan prosedur tertentu. #AKN

- Pelaksanaan prosedur tsb disepakati dengan pemberi tugas terhadap suatu pokok masalah. #AKN

- Pada saat ini, BPK sendiri sedang mengembangkan proses E-Audit dalam memeriksa laporan keuangan instansi pemerintah. #AKN

- E-Audit secara garis besar dapat diartikan sebagai kegiatan audit (pemeriksaan) dengan menggunakan bantuan teknologi informasi. #AKN

- Bukti yg dikumpulkan untuk diperiksa tidak lagi berupa hardcopy melainkan berbentuk file data komputer.#AKN

- Proses pengembangan e-audit dimulai dgn MoU dengan auditee dimana BPK diberikan akses untuk dapat mengakses data auditee. #AKN

- Dengan adanya e-audit ini diharapkan pemeriksaan keuangan yg dilakukan oleh BPK menjadi lebih efektif dan efisien.#AKN

Komentar Terbaru