Surat Berharga Syariah Negara selanjutnya disingkat SBSN, atau dapat disebut Sukuk Negara, adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap Aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Terdapat perusahaan penerbit SBSN yang kegiatannya melaksanakan kegiatan penerbitan SBSN yang dibentuk berdasarkan Undang-Undang RI No. 19 tahun 2008 tentang Surat Berharga Syariah Negara.

Aset SBSN adalah objek pembiayaan SBSN dan/atau Barang Milik Negara yang memiliki nilai ekonomis, berupa tanah dan/atau bangunan maupun selain tanah dan/atau bangunan, yang dalam rangka penerbitan SBSN dijadikan sebagai dasar penerbitan SBSN.

Berdasarkan Pasal 8 Undang-Undang Surat Berharga Syariah Negara No. 19 tahun 2008, ketentuan umum dalam penerbitan SBSN adalah sebagai berikut:

- Penerbitan SBSN harus terlebih dahulu mendapat persetujuan DPR pada saa pengesahan APBN yang diperhitungkan sebagai bagian dari nilai bersih maksimal surat berharga Negara yang akan diterbitkan oleh pemerintah dalam satu tahun anggaran

- Menteri berwenang menetapkan komposisi surat berharga Negara dalam rupiah maupun valuta asing, serta menetapkan komposisi surat berharga Negara dalam bentuk SUN maupun SBSN dan hal-hal lain yang diperlukan untuk menjamin penerbitan surat berharga Negara secara hati-hati.

- Dalam hal-hal tertentu, SBSN dapat diterbitkan melebihi nilai bersih maksimal yang telah disetujui DPR dan selanjutnya dilaporkan sebagai perubahan APBN dan/atau disampaikan dalam laporan realisasi anggaran tahun yang bersangkutan.

SBSN diterbitkan dengan tujuan untuk membiayai APBN, termasuk membiayai pembangunan proyek-proyek Pemerintah RI

[Akad dalam penerbitan SBSN]

Akad dalam penerbitan SBSN tersebut dapat berupa akad

- Ijarah adalah akad yang satu pihak bertindak sendiri atau melalui wakilnya menyewakan hak atas suatu aset kepada pihak lain berdasarkan harga sewa dan periode sewa yang disepakati.

- Mudharabah adalah akad kerja sama antara dua pihak atau lebih, yaitu satu pihak sebagai penyedia modal dan pihak lain sebagai penyedia tenaga dan keahlian, keuntungan dari kerjasama tersebut akan dibagi berdasarkan nisbah yang telah disetujui sebelumnya, sedangkan kerugian yang terjadi akan ditanggung sepenuhnya oleh pihak penyedia modal, kecuali kerugian disebabkan oleh kelalaian penyedia tenaga dan keahlian.

- Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk menggabungkan modal, baik dalam bentuk uang maupun bentuk lainnya, dengan tujuan memperoleh keuntungan, yang akan dibagikan sesuai dengan nisbah yang telah disepakati sebelumnya, sedangkan kerugian yang timbul akan ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

- Istisna adalah akad jual beli aset berupa obyek pembiayaan antara para pihak dimana spesifikasi, cara dan jangka waktu penyerahan, serta harga aset tersebut ditentukan berdasarkan kesepakatan para pihak.

[Jenis SBSN]

Berikut ini beberapa jenis SBSN:

- SBSN Ijarah, yang diterbitkan berdasarkan akad ijarah

- SBSN Mudarabah, yang diterbikan berdasarkan akad mudarabah

- SBSN Musyarakah, yang diterbitkan berdasarkan akad musyarakah

- SBSN Istishna, yang diterbitkan berdasarkan akad Istishna’

- SBSN yang diterbitkan berdasarkan akad lainnya sepanjang tidak bertentangan dengan prinsip syariah, dan

- SBSN yang diterbitkan berdasarkan kombinasi dari dua atau lebih dari akad sebagaimana dimaksud pada huruf a sampai dengan huruf e

[Bentuk Mekanisme Penjualan/Pembelian SBSN]

Meknisme Dasar Penerbitan SBSN

Dalam rangka penerbitan SBSN, pemerintah boleh melakukan transaksi dengan perusahaan penerbit SBSN (Special Purpose Vehicle/SPV) yang didirikannya atau dengan pihak lain yang ditunjuk oleh pemerintah. Transaksi tersebut harus didasarkan pada akad tertentu yang akan digunakan sesuai dengan tujuannya, yaitu:

- Apabila pemerintah ingin mendapatkan keuntungan tertentu (margin) melalui penjualan assetnya, maka akad yang digunakan adalah jual beli (al-bai’)

- Untuk mendapatkan imbalan sewa (‘ujrah) maka akadnya adalah ijarah.

- Untuk mendapatkan imbalan berupa bagi hasil (Profit sharing), maka akad yang digunakan adalah syirkah dengan berbagai macam modelnya.

Bentuk mekanisme Penjualan/Pembelian SBSN

- Penempatan Langsung (private placement) yaitu kegiatan penerbitan atau penjualan SBSN yang dilakukan oleh pemerintah kepada pihak dengan ketentuan dan persyaratan (term and condidions) SBSN sesuai kesepakatan. Ketentuan lebih lanjut mengenai Penerbitan dan Penjualan SBSN dengan cara Penempatan Langsung diatur dalam Pengaturan Menteri Keuangan Nomor 75/PMK.08/2009 tentang penerbitan dan penjualan SBSN di Pasar Perdana Dalam Negeri dengan cara private placement

- Lelang SBSN adalah penjualan SBSN yang dilakukan melalui agen lelang yang mana investor menyampaikan penawaran pembelian baik secara kompetitif maupun nonkompetitif melalui peserta lelang. Untuk menjamin terpenuhinya aspek syariah dalam penerbitan SBSN, maka pelaksanaan lelang termasuk penentuan harga SBSN harus sesuai dengan prinsip syariah. Ketentuan lebih lanjut mengenai Penerbitan dan Penjualan SBSN di Pasar Perdana Dalam Negeri dengan Cara Lelang termuat pada Peraturan Menteri Keuangan (PMK) Nomor 11/PMK.08/2009 Tentang Penerbitan Dan Penjualan Surat Berharga Syariah Negara Di Pasar Perdana Dalam Negeri Dengan Cara Lelang.

- Bookbuilding adalah kegiatan penjualan SBSN kepada investor melalui agen penjual di mana agen penjual mengumpulkan pemesenan pembelian dalam periode penawaran yang telah ditentukan. Untuk menjamin terpenuhinya aspek syariah dalam penerbitan SBSN, maka pelaksanaan bookbuilding termasuk penetuan harga SBSN harus sesuai dengan prinsip syariah. Ketentuan mengenai Penerbitan dan Penjualan SBSN dengan cara Bookbuilding di pasar perdana dalam negeri terdapat pada Peraturan Menteri Keuangan (PMK) Nomor 118/PMK.08/2008 Tentang Penerbitan Dan Penjualan Surat Berharga Syariah Negara Dengan Cara Bookbuilding Di Pasar Perdana Dalam Negeri

[Pengaturan dan Pengawasan]

- Pengaturan dan pengawasan terhadap kegiatan perdagangan SBSN dilakukan oleh otoritas yang melakukan pengaturan dan pengawasan di bidang pasar modal.

- Pengaturan dan pengawasan terhadap kegiatan perdagangan SBSN dimaksudkan untuk memberikan perlindungan terhadap kepentingan pemodal dan para pelaku pasar.

- Kedua hal tersebut diperlukan agar kegiatan perdagangan SBSN dapat dilaksanakan secara efisien dan sehat.

- Pengaturan dilaksanakan melalui penerbitan berbagai ketentuan misalnya transparansi data dan informasi penerbitan, serta mengenai tata cara perdagangan SBSN.

- Pengaturan dan pengawasan merupakan upaya untuk memperoleh keyakinan akan ketaatan para pelaku pasar terhadap ketentuan yang berlaku.

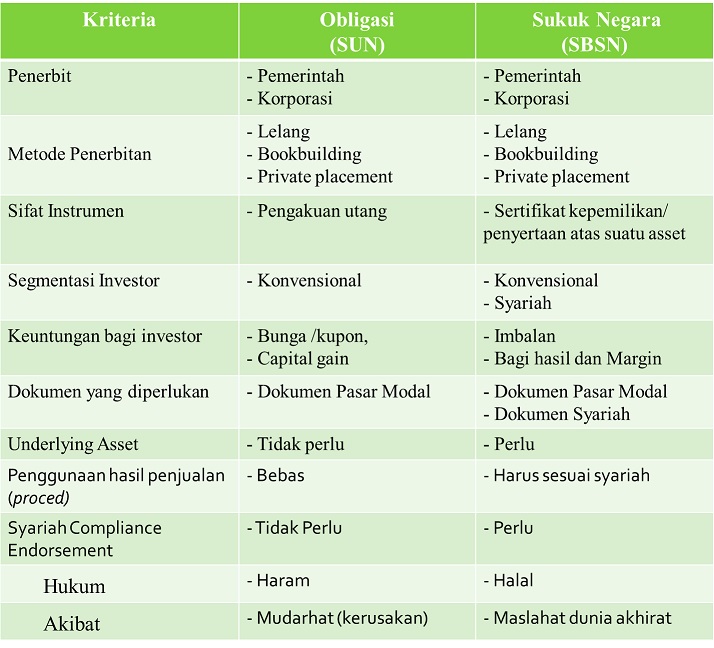

[Perbedaan SUN dan SBSN]

Komentar Terbaru