oleh Admin | Des 6, 2013 | Akuntansi Syariah, Artikel, Direktorat Pendidikan dan Pelatihan

1. Baiklah, sesuai janji nih, malam ini kita bakal diskusikan #AsuransiSyariah.

2. Ada yang tahu ga nih, apa itu #AsuransiSyariah? 😀

3. Jadi, #AsuransiSyariah adalah salah satu usaha yg dimaksudkan sbg kegiatan ekonomi proteksi bagi umat muslim.

4. Fatwa Dewan Syariah Nasional, Majelis Ulama Indonesia (DSN-MUI) No21/DSN-MUI/X/2001 #AsuransiSyariah disbt ta’min/takaful/tadhamun (cont)

5. (cont)… yakni usaha sling melindungi, investasi dlm bentuk aset & atau tabarru’ dgn pola pengembalian…(cont) #AsuransiSyariah

6. (cont)… untuk menghadapi risiko tertentu melalui akad atau perikatan sesuai syariah. #AsuransiSyariah

7. #AsuransiSyariah memiliki beberapa prinsip, apa saja prinsip itu?

8. a) tanggung jawab, b) kerja sama c) saling membantu d) saling melindungi para nasabah. #AsuransiSyariah

9. Nah ada yang tahu ga nih, perusahaan asuransi itu disebut apa? Hak dan kewajibannya, gimana? #AsuransiSyariah

10. perusahaan #AsuransiSyariah disebut MUDHARIB, bertindak sbg shahibul mal yang mengelola uang premi, Sob

11. Selain itu, mudharib mengembangkan dana serta memberikan santunan kepada yg mengalami musibah sesuai akad. #AsuransiSyariah

12. Kewajiban mudharib, mengatasi risiko yg kemungkinan mereka alami. #AsuransiSyariah

13. Sedangkan hak mudharib adalah menerima premi, mengumpul & mempergunakannya u/ kegiatan bisnis….(cont) #AsuransiSyariah

14. (cont)… serta mendapatkan bagi hasil dari kegiatan usaha yang dijalankan dalam #AsuransiSyariah.

15. Trus, kira-kira apa yg membedakan #AsuransiSyariah dng Asuransi pd umumnya?

16. Jawabannya, PREMI ! Pd asuransi umum, premi yg dibayarkan peserta terdiri atas unsur tabungan dan tabarru. #AsuransiSyariah

17. Unsur tabarru ini diambil dari tabel mortalita, besarnya tergantung pada usia & masa perjanjian. #AsuransiSyariah

18. Klo #AsuransiSyariah, unsur premi hny mngandung unsur tabarru yg bsrnya merujuk pd rate standar yg dtetapkan Dewan Asuransi Indonesia.

19. Ga Cuma itu bedanya Sob. Dlm praktik asuransi konvensional, sering muncul unsur GHARAR. Masih ingat gharar kan ya? #AsuransiSyariah

20. Jd, tabarru’ itu sebenarnya derma, kontraknya bersifat nir-laba shg tdk boleh digunakan u/tujuan komersial loh ya. #AsuransiSyariah

21. Nah klo takaful itu saling memikul risiko, mnjd penanggung atas dasar tolong-menolong dlm kebaikan & ketakwaan. #AsuransiSyariah

22. Misal, A mninggal dunia mk B, C, dst membantu menanggung musibah yg dialami si A. Mulia banget kan ya? ^^ #AsuransiSyariah

23. Lantas, bagaimana implementasi akad takaful & tabarru’ dalam sistem #AsuransiSyariah?

24. Jd, implementasinya direalisasikan dlm bentuk pembagian setoran premi menjadi dua. #AsuransiSyariah

25. Selanjutnya, dana #AsuransiSyariah yg trkumpul diinvestasikan mudharib ke dlm instrumen2 investasi.

26. Apabila diperolah keuntungan, stlah dkurangi beban2 asuransi, akan dibagi antara peserta & pengelola. #AsuransiSyariah

27. Nah, kira-kira sistem bagi hasilnya gimana nih Sob? #AsuransiSyariah

28. Jadi, bagi hasilnya mengikut akad mudharabah dgn rasio (nisbah) yang telah disepakati di muka. #AsuransiSyariah

29. *tariknafaspanjang* Alhamdulillah, selesai deh diskusi Pengantar #AsuransiSyariah kali ini.

30. Insya Allah berikutnya kita bahas Perlakuan Akuntansi #AsuransiSyariah ya Sob.. C.U. Wassalamu alaikum !

oleh Admin | Des 5, 2013 | Auditing, Beranda, Direktorat Pendidikan dan Pelatihan

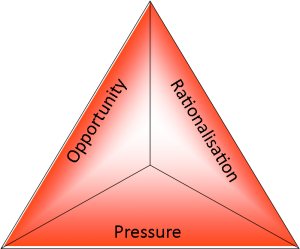

1. Jadi gini Sob, Konsep #fraud triangle pertama kali diperkenalkan oleh Cressey pada tahun 1953.

2. Konsep ini dikenal dengan fraud triangle theory yang muncul ketika Cressey melakukan serangkaian wawancara dg 113 orang…(cont) #fraud

3. …yg telah di hukum karena melakukan penggelapan uang perusahaan yg disebutnya “trust violators” atau “pelanggar kepercayaan”. #fraud

4. Kalo #fraud itu bentuk kecurangannya, tapi kalo fraud triangle ini teori yang mendasari seseorang melakukan fraud.

5. Jadi, menurut Cressey setiap #fraud yang terjadi pada perusahaan selalu didasari oleh 3 hal, yaitu…(cont)

7. Kita bahas satu persatu dulu nih sob, dimulai dari tekanan/motif (Incentive)…(cont) #fraud

8. …Tekanan/Motif ini yg mendorong orang melakukan kecurangan krn tuntutan gaya hidup, ketidakberdayaan dlm soal keuangan…(cont) #fraud

9. …perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja. #fraud

10. Tekanan/motif ini sesungguhnya mempunyai dua bentuk yaitu nyata (direct) dan bentuk persepsi (indirect) #fraud

11. Bentuk nyata (direct) ini adalah kondisi kehidupan nyata yang dihadapi oleh pelaku..(cont) #fraud

12. …seperti kebiasaan sering berjudi, party/clubbing, atau persoalan keuangan. #fraud

13. Berikutnya adalah bentuk Persepsi (indirect) yang merupakan opini yang dibangun oleh pelaku…(cont) #fraud

14. …yang mendorong untuk melakukan kecurangan seperti executive need. #fraud

15. Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada tekanan/motif yang dapat mengakibatkan #fraud….(cont)

16. …keempat kondisi tersebut adalah financial stability, external pressure, personal financial need, dan financial targets. #fraud

17. Kita masuk bagian yang kedua nih Sob dalam Fraud Triangle yaitu Kesempatan (Opportunity)…(cont) #fraud

18. … kesempatan yaitu peluang yang menyebabkan pelaku secara leluasa dapat menjalankan aksinya yang disebabkan oleh…(cont) #fraud

19. …pengendalian internal yg lemah, ketidakdisplinan, kelemahan dlm mengakses informasi, tidak ada mekanisme audit & sikap apatis. #fraud

20. Hal yang paling menonjol di sini adalah pengendalian internal. #fraud

21. Pengendalian internal yang tidak baik akan memberi peluang orang untuk melakukan kecurangan. #fraud

22. Menurut SAS No. 99 menyebutkan bahwa peluang/kesempatan pada financial statement fraud dapat terjadi pada tiga kategori…(cont) #fraud

23. …kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure. #fraud

24. Sekarang kita di bagian terakhir nih Sob dalam #fraud triangle, yap Rasionalisasi (Rationalization)…(cont) #fraud

25. … Rasionalisasi menjadi elemen penting dalam terjadinya #fraud, di mana pelaku selalu mencari pembenaran atas perbuatannya.

26. Sikap atau Karakter yg dimiliki pelaku, akan menentukan rasionalisasi atas pembenaran kecurangan yg dilakukan, Contohnya…(cont) #fraud

27. …Bagi mereka yang umumnya tidak jujur, mungkin lebih mudah untuk merasionalisasi penipuan. #fraud

28. Nah Sob! Ketiga faktor td belumlah cukup menjadi perhatian suatu organisasi/psh dlm upaya mencegah/mendeteksi #fraud.

29. Oleh karena itu perlu mempertimbangkan faktor lain, yaitu Individual capability. #fraud

30. Yup, individual capability adalah sifat dan kemampuan pribadi seseorang yang mempunyai…(cont) #fraud

31. …peranan besar yg memungkinkan melakukan suatu tindak kecurangan. #fraud

32. Ya, jadi selain ada tiga elemen yang sudah dibahas ada satu elemen tambahan. Keempat elemen inilah disebut dengan #fraud diamond.

33. Di elemen yang keempat ini, ada beberapa komponen kemampuan (Capability) untuk menciptakan #fraud, yaitu…(cont)

34. …posisi/fungsi, kecerdasan, tingkat kepercayaan diri/ego, kemampuan pemaksaan (coercion skills)…(cont)

35. ..kebohongan yang efektif, dan kekebalan terhadap stres (Immunity to stress). #fraud

36. Dalam #fraud diamond, sifat-sifat dan kemampuan individu memainkan peran utama dalam terjadinya fraud.

37. Banyak kecurangan-kecurangan besar tidak akan terjadi tanpa orang-orang yang memiliki kemampaun individu/capability. #fraud

38. Walaupun peluang/opportunity membuka jalan untuk melakukan #fraud, dan insentif dan rasionalisasi dpt menarik orang ke arah itu…(cont)

39. …tapi seseorang harus memiliki kemampuan untuk melihat celah melakukan #fraud sebagai kesempatan…(cont)

40. …dan untuk mengambil keuntungan dari itu, tidak hanya sekali, tetapi terus menerus. #fraud

41. Dengan demikian, #fraud itu terjadi karena adanya kesempatan untuk melakukannya…(cont)

42. …tekanan dan rasionalisasi yang membuat orang mau melakukannya dan kemampuan individu yang mampu merealisasikannya #fraud.

43. Jadi gimana sob pembahasan kita malam ini? Udah pada paham kan. Semoga bermanfaat ya Sob. #fraud

oleh Admin | Des 1, 2013 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

Ayok siap-siap kultweet #JobCosting dulu ya Sob!

1. Sobat Gogo ada yang tau gak apa sih itu #JobCosting?

2. Jadi seorang akuntan Manajemen, ketika mengalokasikan cost utk produk atau jasa menggunakan 2 tipe costing systems (cont) #JobCosting

3. (cont) yaitu #JobCosting dan Process Costing. Kira-kira bedanya apa yah, Sob?

4. Jadi dalam #JobCosting , cost objectnya adalah produk yang dapat dibedakan satu sama lain dan sifatnya unik yg dinamakan job.

5. Misal seorang pengusaha mebel yg membuatkan lemari khusus pesanan tuan A. Produk untuk tuan A dapat dibedakan dari klien lain #JobCosting

6. Atau perusahaan iklan yg membuatkan iklan untuk tiap perusahaan. Tentu produk/jasa yg satu dgn yg lainnya bisa dibedakan #JobCosting

7. Sedangkan process costing, cost objectnya adalah produk/jasa yang sifatnya mirip satu sama lain #JobCosting

8. Misalnya bank yang menyediakan layanan yang sama bagi para pelanggan yang ingin menaruh deposito #JobCosting

9. Lalu sekarang bagaimana kita menggunakan sistem #JobCosting ini? Pertama-tama kita harus menentukan cost objectnya dulu

10. Misalnya perusahaan mebel yg membuatkan lemari berdasarkan pesanan khusus klien. Kita ingin mengetahui cost untuk Job A #JobCosting

11, Manajer dan akuntan manajemen perusahaan ini harus mengumpulkan informasi terkait Job A melalui dokumen sumber #JobCosting

12. Dokumen sumber contohnya bisa berupa labor time card yang berisi mengenai jam kerja masing2 pekerja #JobCosting

13. Dalam contoh ini, perusahaan punya job-cost record yaitu catatan mengenai cost yg terjadi untuk Job A dari mulai dikerjakan #JobCosting

14. Setelah itu kita harus menentukan berapa besarnya biaya langsung untuk Job A yang terdiri dari Direct Material & Labor Cost #JobCosting

15. Pada Job-Cost Record tertera bahwa material yg digunakan adlh material X dan Y. Material X digunakan sbnyk 8 unit (cont) #JobCosting

16. (cont) dengan harga per unit sebesar $14. Sedangkan material Y digunakan sebanyak 12 unit dengan harga per unit sebesar $63 #JobCosting

17. Kira2 berapa nih besarnya cost untuk material X, Y dan totalnya nih, Sob? 😀 #JobCosting

18. Dari keterangan tersebut kita dapat menghitung besar cost untuk material X sebesar $112, material Y sebesar $756 #JobCosting

19. Jadi total direct material untuk Job A adalah adalah $112+$756 = $868 #JobCosting

20. Sekarang kita lanjut ke Direct Labor Cost ya, Sob! #JobCosting

21. Jadi dalam job-cost record tertera bahwa pekerja yang mengerjakan Job A adalah pekerja D dan E #JobCosting

22. Pekerja D mengerjakan Job A selama 25 jam dengan tingkat upah per jam sebesar $18. #JobCosting

23. Sedangkan pekerja E mengerjakan Job A selama 5 jam dengan tingkat upah per jam sebesar $19 #JobCosting

24. Yuk sekarang dihitung lagi Sob berapa direct labor cost total dan untuk masing-masing pekerja! 😀 #JobCosting

25. Direct labor cost untuk pekerja D adalah sebesar $450 sedangkan untuk pekerja E sebesar $95 dan totalnya sebesar $545 #JobCosting

26. Selanjutnya kita perlu menentukan dasar alokasi biaya untuk biaya tidak langsung (indirect cost) #JobCosting

27. Misalnya saja biaya supervisi dan pendukung produksi, erat kaitannya dengan jumlah jam tenaga kerja tidak langsung #JobCosting

28. Atau misalnya biaya perbaikan mesin erat kaitannya dengan jumlah jam penggunaan mesin #JobCosting

29. Dalam contoh ini, perusahaan membuat sebuah cost pool yaitu Manufacturing Overhead Cost #JobCosting

30. Perusahaan menggunakan dasar alokasi tunggal yaitu jumlah jam tenaga kerja langsung #JobCosting

31. Jadi disini kita perlu untuk membuat rate per dasar alokasi, dalam contoh ini adalah rate per jam tenaga kerja langsung #JobCosting

32. Misalnya untuk cost pool manufacturing overhead cost jumlahnya dalam budget sebesar $1,120,000 #JobCosting

33. Kita akan membaginya dengan total jumlah jam tenaga kerja sesuai dengan yang dibudgetkan misalnya 28,000 jam #JobCosting

34. Jadi berapa nih kira2 besarnya rate dari manufacturing overhead cost sesuai dengan yang dibudgetkan? 😀 #JobCosting

35. Besar rate dari manufacturing overhead cost sesuai dengan yang dibudgetkan adalah $40/jam tenaga kerja langsung #JobCosting

36. Job A menggunakan 30 jam tenaga kerja langsung, berarti besar manufacturing overhead cost untuk Job A adalah $1,200 #JobCosting

37. Jadi total cost untuk Job A adalah sebesar $868+$545+$1,200=$2,613 #JobCosting

38. Dengan mengetahui total cost untuk Job A, selanjutnya manajer bisa menentukan berapa harga yang tepat untuk produk tsb #JobCosting

39. Oh ya Sob, untuk perhitungan cost disini, Gogo menggunakan Normal Costing. Ada yang tau? #JobCosting

40. Jadi Normal Costing adlh suatu sistem perhitungan cost dimana biaya langsung dihitung dgn mnggunakan biaya aktual (cont) #JobCosting

41. (cont) sedangkan untk biaya tidak langsung,rate dihitung dgn menggunakan budget namun dikalikan dengan penggunaan aktual #JobCosting

42. Sekian kultweet AkMen untuk minggu ini mengenai #JobCosting, semoga bermanfaat, happy Satnite ;D

Komentar Terbaru