oleh Admin | Mar 13, 2014 | Kabar Kampus

Accounting Fair Universitas Bakrie 2014 Kembali Digelar untuk Kelima Kalinya

Jakarta, 5 Maret 2014 — Accounting Fair Universitas Bakrie 2014 secara resmi telah dibuka dengan ditandainya pemotongan pita oleh Kepala Biro Kemahasiswaan Universitas Bakrie, Sri Pratiwi. Acara yang diselenggarakan oleh Himpunan Mahasiswa Akuntansi Universitas Bakrie ini mengusung tema besar “Implementing Integrated Reporting to Support Indonesia Sustainable Development”.

Accounting Fair Universitas Bakrie 2014 merupakan serangkaian acara yang terdiri dari Accounting Conference, Accounting Championship untuk Universitas/STIE, Accounting Championship untuk SMA/SMK serta Accounting Essay. Accounting Fair Universitas Bakrie 2014 sendiri diselenggarakan selama 4 hari berturut-turut, dari tanggal 5 sampai 8 Maret 2014.

Acara yang sudah di gelar untuk kelima kalinya ini diawali dengan acara Accounting Conference pada hari pertama yang mengambil subtema “Integrated Reporting: Contribution Towards a More Financial Stable Global Economy and Connection to Local Community”. Accounting Conference dilaksanakan di Kampus Universitas Bakrie dan dibagi atas dua sesi, sesi pertama diisi oleh Ali Darwin, Ak. M. Sc (Executive Director NCSR) dan sesi kedua diisi oleh dua pembicara yaitu Rahmad Dianoor S.E (Head of Financial PT. Energi Mega Persada Tbk.) dan Ni Made Ria Astuti, S.E. M. Sc. Ak, CA. (Ikatan Akuntan Indonesia).

Integrated Reporting diangkat menjadi tema Accounting Conference pada tahun iniuntuk memperkenalkan integrated reporting kepada masyarakat pada umumnya dan civitas akademik seperti mahasiswa. Diharapkan perkenalan ini mampu menimbulkan kesadaran untuk menerapkan sistem integrated reporting pada perusahaan-perusahaan di Indonesia. Faktanya adalah baru sekitar 50 perusahaan yang menerapkan integrated reporting sebagai laporannya.

Accounting Fair Universitas Bakrie 2014 terselenggara dengan sukses berkat dukungan dari On that Point danIkatan Akuntan Indonesia serta bekerja sama dengan berbagai sponsor, yaitu Pertamina, Energi Mega Persada, CPS soft, Kangean Energy Indonesia, Standard pen, Lovetory, Indosat, Joko catering, Decokelat Rich, dan Crush Kit. Selain itu, Accounting Fair Universitas Bakrie 2014 juga bekerjasama dengan media partner seperti Merdeka.com, Bisnis Indonesia, Hai, Seputar Kampus, Komunitas Jago Akuntansi Indonesia, Young On Top, SMA Punya Acara, B-Voice, AboutJKT, Yess! Magz, AnakUI.com, RITMA, dan Kabar Kampus.

Pemberian materi oleh Bapak Ali Darwin , Ak. M. Sc (Executive Director NCSR)

Peserta Accounting Conference terlihat antusias mengikuti conference yang sedang berlangsung

Pemberian doorprize kepada peserta Accounting Conference yang beruntung

Tema nusantara didalam ruang 1&2 memberikan energy positive bagi para peserta conference

10 Team Menuju Semi Final

Jakarta, 6 Maret 2014 — Sebanyak 20 tim terpilih mengikuti babak penyisihanAccounting Championship (A-Champ) Universitas/STIE, sebagai salah satu rangkaian dari acara Accounting Fair Universitas Bakrie 2014. Babak penyisihan ini dimaksudkan untuk menjaring 10 tim terbaik yang akan maju ke dalam babak semi final yang akan diadakan pada hari Sabtu, 8 Maret 2014.

Tim yang terpilih merupakan 20 tim terbaik setelah diseleksi melaluiseleksi prelimenary online A-Champ Universitas/STIE Accounting Fair Universitas Bakrie 2014. Selain itu, 20 tim tersebut datang dari berbagai wilayah nusantara seperti Universitas Riau, Universitas Widya Mandala Surabaya, Universitas Gajah Mada dan Universitas Lampung.

Accounting Fair Universitas Bakrie sendiri adalah program kerja inti dari Himpunan Mahasiswa Akuntansi Universitas Bakrie (HMA-UB) yang menggabungkan berbagai kegiatan berbau akuntansi, seperti konferensi, lomba akuntansi baik untuk Universitas/STIE maupun SMA/SMK, dan lomba esai. Accounting Fair Universitas Bakrie 2014 sudah diadakan untuk kelima kalinya, dan akan dilangsungkan pada tanggal 5 sampai 8 Maret 2014.

Babak penyisihan A-Champ Universitas/STIE terdiri dari 2 babak, yang terdiri dari babak UC 100 dan babak Fast & Furious.Pada babak UC 100, masing-masing tim mengerjakan 100 soal selama 100 menit secara individual. Nilai individual ini lalu akan diakumulasikan untuk menjadi nilai masing-masing tim.Sedangkan untuk babak Fast & Furious, para tim saling dipertandingkan ke dalam suatu babak yang dikemas seperti perlombaan cerdas cermat. Pada babak ini, tim dituntut untuk saling bekerja sama, cerdas dalam menjawab serta mampu menggunakan strategi yang efektif dan efisien.

Selanjutnya, dari 20 tim terbaik ini akan dikerucutkan menjadi 10 tim yang akan maju ke dalam babak semi final pada hari sabtu depan, 8 Maret 2014.Sepuluh tim yang lolos ke dalam semi final A-Championship Accounting Fair Universitas Bakrie 2014 yaitu STIE Trisakti tim 1, STIE Trisakti tim 2, Universitas Katolik Widya Mandala, STIE Perbanas tim 2, Universitas Bunda Mulia tim 1, Universitas Gajah Mada tim 2, Universitas Airlangga, Universitas Riau, Atma Jaya Yogyakarta, STEI Tazkia tim 1.

Perwakilan dari masing-masing tim pada saat pembagian kelompok atau pool

Peserta fokus mengerjakan soal pada babak UC 100

Suasana pada saat babak Fast & Furious berlangsung

oleh Admin | Mar 8, 2014 | Kabar Profesi

Akuntan Online: Menjelang ditetapkannya PKPU (Peraturan Komisi Pemilihan umum) tentang metode audit dana kampanye terdapat tiga (3) hal yang menjadi catatan Tim Ad Hoc Dana Kampanye IAPI. Ketiga hal tsb terkait dengan metode audit, besaran fee audit dan kewaspadaan terhadap berprakteknya akuntan palsu dalam audit dana kampanye.

Akuntan Online: Menjelang ditetapkannya PKPU (Peraturan Komisi Pemilihan umum) tentang metode audit dana kampanye terdapat tiga (3) hal yang menjadi catatan Tim Ad Hoc Dana Kampanye IAPI. Ketiga hal tsb terkait dengan metode audit, besaran fee audit dan kewaspadaan terhadap berprakteknya akuntan palsu dalam audit dana kampanye.

“Pertama kami minta peningkatan mutu audit, kedua kami minta fee yang wajar, namum yang terpenting adalah audit itu dilakukan akuntan publik yang terdaftar di IAPI,” ujar Anggota Tim AdHoc IAPI Dana Kampanye Pemilu, Yanuar Mulyana, saat ditemui disela-sela PPL IAPI di Jakarta, Kamis, (12/12/2013).

Menurut dia, KPU harus belajar dari pelaksanaan audit dana Pilkada selama ini. Dalam pelaksanaanya ternyata ada dana pasangan calon peserta Pilkada diaudit oknum akuntan publik (AP) yang bukan anggota IAPI dan terdaftar di Kementerian Keuangan.

Yanuar berharap kekacauan audit dana kampanye 2009 dan audit dana kampanye Pilkada seluruh Indonesia tidak terulang kembali. Ia mensinyalir beberapa temuan audit dana kampanye 2009 dan audit dana kampanye Pilkada banyak sekali penyelewengan.”Beberapa temuan menunjukkan, laporan audit dipalsukan sama sekali,” ujarnya.

Hal itu terjadi, karena tidak adanya mekanisme kerjasama antara KPU, KPUD dan IAPI. Kerjasama yang dimaksudkan untuk membangunn pemantauaan pelaku audit dana kampanye, apakah dilakukan AP yang terdaftar di IAPI dan PPAJP atau bukan. “Caranya memuat klausul dalam PKPU bahwa auditor yang mengaudit dana kampanye itu harus mendapat rekomendasi dari IAPI,” tambahnya.

Dengan adanya klausul tersebut, IAPI akan mengetahui akuntan publik yang melakukan audit dana kampanye dan bisa menghalangi oknum AP yang tidak terdaftar melakukan audit dana kampanye. “Ini semua untuk meningkatkan mutu audit dana kampanye,” tambahnya.

oleh Admin | Mar 5, 2014 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

Berikut Gogo uraikan sumber rujukan dan kutipan dalam kultweet tentang laba per saham ini, antara lain: #EPS

Berikut Gogo uraikan sumber rujukan dan kutipan dalam kultweet tentang laba per saham ini, antara lain: #EPS

a. Intermediate Accounting edisi ke-15 Kieso, Weygandt, Warfield #EPS

b. Panduan Praktis: Standar Akuntansi Keuangan: Berbasis IFRS (Edisi 2) Oleh Ng Eng Juan, @ErsaTriWahyuni #EPS

c. Slide PSAK 56 laba per saham oleh Dwi Martani #EPS

Yups, itulah daftar referensi dan kutipan yang Gogo gunakan dalam kultweet tentang laba per saham kali ini Sob, #EPS

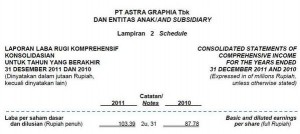

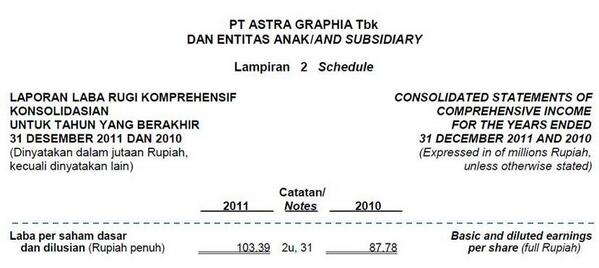

1. Sebelum menuju ke pembahasan teknikal, kita bahas dulu mengenai pengertian dasar dari laba per saham (earning per share) Sob #EPS

2. Laba per saham (LPS) adalah jmlah laba yang tersedia untuk setiap saham ekuitas. Nah, Akuntan setelah menghitung laba bersih, (cont) #EPS

3.. akan menghitung laba per saham.. contoh ilustrasi coba Sobat download salah satu laporan keuangan perusahaan yg go public #EPS

4. Sebagai ilustrasi, berikut Gogo lampirkan contohnya.. #EPS pic.twitter.com/OC7gsXJzk2

5. Informasi mengenai laba per saham banyak digunakan sebagai alat analisis keuangan. LPS jika dikaitkan dengan harga per saham (cont) #EPS

7. Pembahasan kita kali ini terbatas hanya pada konteks Akuntansi Keuangan dan belum membahas mengenai Manajemen Keuangan yah Sob #EPS

8. Untuk teknik penghitungan dan penyajian laba per saham diatur di PSAK 56 yang mengadopsi IAS 33 Earning Per Share #EPS

9. Laba per saham (LPS) adlh jumlah laba yg tersedia untuk setiap saham ekuitas. LPS dihitung dgn membagi ‘laba yang tersedia .. (cont) #EPS

10.. bagi pemegang saham ekuitas’ dengan ‘jumlah ekuitas yang beredar’ dalam suatu periode #EPS

11. Untuk ruang lingkup penerapannya untuk menyajikan dan mengungkapkan laba per saham, ketentuannya baca di PSAK 56 par 2-5 yah Sob #EPS

12. Beberapa definisi di PSAK 56 par 6 yang krusial untuk dipahami menurut Gogo: antidilusi; dilusi; instrumen berpotensi saham biasa #EPS

13. Terkait dengan penyajian, untuk entitas yang tidak memiliki ‘efek potensi saham biasa’ hanya LPS dasar saja yang diwajibkan #EPS

14. Namun, untuk entitas yang memiliki ‘efek potensi saham biasa’ maka LPS dasar maupun LPS dilusian yang wajib disajikan. #EPS

15. LPS dilusian diwajibkan jika efek brpotensi saham biasa brsifat ‘dilutif’. Dilusi didefinisikan sbg penurunan laba per saham (cont) #EPS

16.. atau peningkatan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yg dapat dikonversi telah dikonversi, dst.. #EPS

17. ‘Instrumen berpotensi saham biasa’ adalah instrumen keuangan atau kontrak lain yg memungkinkan pemegangnya memperoleh saham biasa #EPS

18. Nih Sob penting, ‘instrumen berpotensi saham biasa’ contohnya adlh: obligasi yg dapat dikonversi; saham preferen yg dapat dkonversi #EPS

19.. juga saham biasa yg dapat diterbitkan pada saat terpenuhinya kondisi tertentu (kontinjen); dll #EPS

20. Untuk menghitung laba per saham (earning per share) rumusnya adalah seperti yang terlampir berikut ini: #EPS pic.twitter.com/Z3X1G8bf9w

21. Untuk perhitungan LPS dilusian, rumus perhitungannya adalah seperti terlampir di attachment berikut ini: #EPS pic.twitter.com/7dQaCfdEwN

22. Penghitungan LPS dilusian adlh didasarkan pada asumsi bhwa semua efek berpotensi saham biasa dilutif dikonversi menjadi saham biasa #EPS

23. LPS yg disajikan harus angka kemungkinan ‘terburuk’. karenanya, hanya efek yang berpotensi saham biasa yg sifatnya ‘dilutif’ (cont) #EPS

24.. yang disertakan dalam penghitungan LPS dilusian. Efek berpotensi saham biasa yg sifatnya ‘antidilutif’ harus tidak disertakan #EPS

25. Dalam menentukan apakah suatu efek berpotensi saham memiliki dampak dilutif atau antidilutif, maka setiap penerbitan (cont) #EPS

26.. harus dipertimbangkan secara terpisah, bukan secara agregat atau keseluruhan #EPS

27. Tambahan lagi terkait penyajian.. Penyajian LPS Dasar dan Dilusian harus tetap dilakukan, meskipun jumlahnya negatif karena rugi #EPS

28. Penting untuk diperhatikan, par 65 PSAK 56 penyesuaian retrospektif, menyatakan bahwa jika jml saham biasa atau instrumen (cont) #EPS

29.. berpotensi saham biasa yg beredar meningkat sbg akibat dari kapitalisasi, penerbitan saham bonus atau pemecahan saham, atau (cont) #EPS

30.. menurun sbg akibat dari penggabungan saham, maka penghitungan LPS dasar dan dilusian yg disajikan disesuaikan sec retrospektif #EPS

31. Dalam catatan atas laporan keuangan, Perusahaan harus mengungkapkan hal-hal berikut ini: #EPS

32. (a) Jml laba (rugi) yang dipakai sebagai pembilang dalam perhitungan LPS dasar dan dilusian, dan rekonsiliasinya dengan laba (rugi) #EPS

33. (b) Jml rata-rata tertimbang saham beredar yang dipakai sebagai penyebut dalam penghitungan LPS Dasar dan Dilusian, dst.. #EPS

Demikianlah pembahasan mengenai pemahaman dasar laba per saham menurut PSAK 56, untuk tingkat yg lebih lanjut akan dibahas next time yah :))

oleh Admin | Mar 2, 2014 | Pengumuman

PENGUMUMAN

Hasil Seleksi Rekrutmen Pengurus Chapter

Komunitas @JagoAkuntansi Indonesia

Angkatan Februari 2014

Menindaklanjuti hasil seleksi rekrutmen pengurus chapter untuk 11 provinsi yang telah dilaksanakan selama bulan Februari 2014 maka dengan ini diputuskan nama-nama yang layak menjadi pengurus chapter untuk 11 provinsi yaitu sebagai berikut:

(lebih…)

oleh Admin | Mar 1, 2014 | Kabar Profesi

Akuntan Online: Regional Public Sector Conference (RPSC) III yang diselenggarakan Ikatan Akuntan Indonesia (IAI) di Surabaya, Jawa Timur akan semakin mengukuhkan Indonesia sebagai pusat pengembangan akuntansi sektor publik Asia Tenggara.

Akuntan Online: Regional Public Sector Conference (RPSC) III yang diselenggarakan Ikatan Akuntan Indonesia (IAI) di Surabaya, Jawa Timur akan semakin mengukuhkan Indonesia sebagai pusat pengembangan akuntansi sektor publik Asia Tenggara.

RPSC III mengangkat tema “Public Sector Accounting for Public Accountability: Pemeriksaan Laporan Keuangan Pemerintah Berbasis Akrual untuk Meningkatkan Akuntabilitas Publik” Rabu, (11/12/2013).

Anggota Badan Pemeriksa Keuangan (BPK), Sapto Amal Damandari mengatakan, tujuan utama pelaporan keuangan pemerintah dalam rangka pencapaian tujuan berbangsa, yaitu mencapai kesejahteraan masyarakat (for public welfare). Selain itu, sebagai dinyatakan undang-undang, sebagai pertanggungjawaban pelaksanaan anggaran pemerintah (for public accountability).

“Karena itu, pemerintah harus berani memulai penerapan akrual basis dan tidak menundanya lagi. Pemerintah telah cukup melakukan persiapan penerapan akrual basis, yaitu lebih dari satu dekade sejak amanat tersebut pertamakali dinyatakan pada tahun 2003 melalui UU 17 Tahun 2003,” ujar Sapto yang juga Ketua Dewan Konsultatif IAI Kompartemen Akuntan Sektor Publik (KASP).

Sementara itu, Ketua IAI KASP, Djadja Sukirman mengatakan, penyiapan infrastruktur dan sumber daya akuntansi haruslah dibarengi dengan strategi implementasi yang jitu agar dapat menentukanstarting point proses transformasi dan metode transisi yang akan dilakukan. IAI sendiri telah mengeluarkan berbagai program untuk mendukung penyiapan infrastruktur tersebut. Di antaranya, penyelenggaraan ujian sertifikasi akuntansi akuntan publik (US AAP) sejak April 2012. US AAP tsb diharapkan bisa meningkatkan kompetensi para akuntan sektor pemerintahan.

“Puncaknya ketika IAI meluncurkan chartered accountant (CA) pada akhir 2012 lalu. Dengan CA, kompetensi akuntan profesional Indonesia akan semakin teruji, tidak hanya menghadapi berbagai tantangan internal, bahkan regional,” ujar Djadja.

IAI telah menyelenggarakan RPSC yang pertama pada 2008 dan yang kedua pada 2011. Kedua RPSC itu telah menghasilkan komunike yang berisi simpulan dan mengandung rencana aksi IAI atas simpulan tersebut. RPSC III ini diharapkan menghasilkan suatu komunike yang dapat menjadi solusi dalam penataan keuangan pemerintahan yang akrual dan mulai dilaksanakan pada 2015.

RPSC III diharapkan bisa melanjutkan pencapaian dua RPSC sebelumnya, yaitu agar akuntan tidak hanya melihat akuntansi sebagai sistem pengambilan keputusan semata, namun juga menyadari bahwa bagi pemerintah, akuntansi harus dapat menyajikan laporan keuangan sebagai bentuk pertanggungjawaban pelaksanaan anggaran pemerintah.

Komentar Terbaru