oleh Admin | Mar 5, 2014 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

Berikut Gogo uraikan sumber rujukan dan kutipan dalam kultweet tentang laba per saham ini, antara lain: #EPS

Berikut Gogo uraikan sumber rujukan dan kutipan dalam kultweet tentang laba per saham ini, antara lain: #EPS

a. Intermediate Accounting edisi ke-15 Kieso, Weygandt, Warfield #EPS

b. Panduan Praktis: Standar Akuntansi Keuangan: Berbasis IFRS (Edisi 2) Oleh Ng Eng Juan, @ErsaTriWahyuni #EPS

c. Slide PSAK 56 laba per saham oleh Dwi Martani #EPS

Yups, itulah daftar referensi dan kutipan yang Gogo gunakan dalam kultweet tentang laba per saham kali ini Sob, #EPS

1. Sebelum menuju ke pembahasan teknikal, kita bahas dulu mengenai pengertian dasar dari laba per saham (earning per share) Sob #EPS

2. Laba per saham (LPS) adalah jmlah laba yang tersedia untuk setiap saham ekuitas. Nah, Akuntan setelah menghitung laba bersih, (cont) #EPS

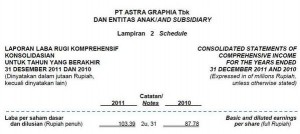

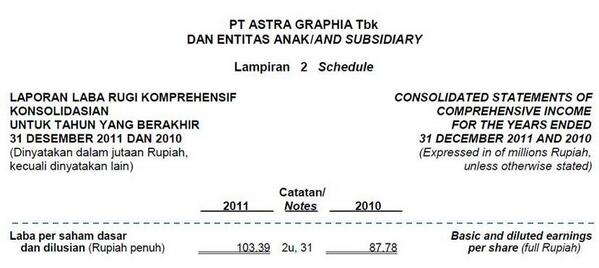

3.. akan menghitung laba per saham.. contoh ilustrasi coba Sobat download salah satu laporan keuangan perusahaan yg go public #EPS

4. Sebagai ilustrasi, berikut Gogo lampirkan contohnya.. #EPS pic.twitter.com/OC7gsXJzk2

5. Informasi mengenai laba per saham banyak digunakan sebagai alat analisis keuangan. LPS jika dikaitkan dengan harga per saham (cont) #EPS

7. Pembahasan kita kali ini terbatas hanya pada konteks Akuntansi Keuangan dan belum membahas mengenai Manajemen Keuangan yah Sob #EPS

8. Untuk teknik penghitungan dan penyajian laba per saham diatur di PSAK 56 yang mengadopsi IAS 33 Earning Per Share #EPS

9. Laba per saham (LPS) adlh jumlah laba yg tersedia untuk setiap saham ekuitas. LPS dihitung dgn membagi ‘laba yang tersedia .. (cont) #EPS

10.. bagi pemegang saham ekuitas’ dengan ‘jumlah ekuitas yang beredar’ dalam suatu periode #EPS

11. Untuk ruang lingkup penerapannya untuk menyajikan dan mengungkapkan laba per saham, ketentuannya baca di PSAK 56 par 2-5 yah Sob #EPS

12. Beberapa definisi di PSAK 56 par 6 yang krusial untuk dipahami menurut Gogo: antidilusi; dilusi; instrumen berpotensi saham biasa #EPS

13. Terkait dengan penyajian, untuk entitas yang tidak memiliki ‘efek potensi saham biasa’ hanya LPS dasar saja yang diwajibkan #EPS

14. Namun, untuk entitas yang memiliki ‘efek potensi saham biasa’ maka LPS dasar maupun LPS dilusian yang wajib disajikan. #EPS

15. LPS dilusian diwajibkan jika efek brpotensi saham biasa brsifat ‘dilutif’. Dilusi didefinisikan sbg penurunan laba per saham (cont) #EPS

16.. atau peningkatan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yg dapat dikonversi telah dikonversi, dst.. #EPS

17. ‘Instrumen berpotensi saham biasa’ adalah instrumen keuangan atau kontrak lain yg memungkinkan pemegangnya memperoleh saham biasa #EPS

18. Nih Sob penting, ‘instrumen berpotensi saham biasa’ contohnya adlh: obligasi yg dapat dikonversi; saham preferen yg dapat dkonversi #EPS

19.. juga saham biasa yg dapat diterbitkan pada saat terpenuhinya kondisi tertentu (kontinjen); dll #EPS

20. Untuk menghitung laba per saham (earning per share) rumusnya adalah seperti yang terlampir berikut ini: #EPS pic.twitter.com/Z3X1G8bf9w

21. Untuk perhitungan LPS dilusian, rumus perhitungannya adalah seperti terlampir di attachment berikut ini: #EPS pic.twitter.com/7dQaCfdEwN

22. Penghitungan LPS dilusian adlh didasarkan pada asumsi bhwa semua efek berpotensi saham biasa dilutif dikonversi menjadi saham biasa #EPS

23. LPS yg disajikan harus angka kemungkinan ‘terburuk’. karenanya, hanya efek yang berpotensi saham biasa yg sifatnya ‘dilutif’ (cont) #EPS

24.. yang disertakan dalam penghitungan LPS dilusian. Efek berpotensi saham biasa yg sifatnya ‘antidilutif’ harus tidak disertakan #EPS

25. Dalam menentukan apakah suatu efek berpotensi saham memiliki dampak dilutif atau antidilutif, maka setiap penerbitan (cont) #EPS

26.. harus dipertimbangkan secara terpisah, bukan secara agregat atau keseluruhan #EPS

27. Tambahan lagi terkait penyajian.. Penyajian LPS Dasar dan Dilusian harus tetap dilakukan, meskipun jumlahnya negatif karena rugi #EPS

28. Penting untuk diperhatikan, par 65 PSAK 56 penyesuaian retrospektif, menyatakan bahwa jika jml saham biasa atau instrumen (cont) #EPS

29.. berpotensi saham biasa yg beredar meningkat sbg akibat dari kapitalisasi, penerbitan saham bonus atau pemecahan saham, atau (cont) #EPS

30.. menurun sbg akibat dari penggabungan saham, maka penghitungan LPS dasar dan dilusian yg disajikan disesuaikan sec retrospektif #EPS

31. Dalam catatan atas laporan keuangan, Perusahaan harus mengungkapkan hal-hal berikut ini: #EPS

32. (a) Jml laba (rugi) yang dipakai sebagai pembilang dalam perhitungan LPS dasar dan dilusian, dan rekonsiliasinya dengan laba (rugi) #EPS

33. (b) Jml rata-rata tertimbang saham beredar yang dipakai sebagai penyebut dalam penghitungan LPS Dasar dan Dilusian, dst.. #EPS

Demikianlah pembahasan mengenai pemahaman dasar laba per saham menurut PSAK 56, untuk tingkat yg lebih lanjut akan dibahas next time yah :))

oleh Admin | Jan 29, 2014 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

1. Pada dasarnya, pertama kita harus memahami definisi #Persediaan menurut PSAK 14, disebutkan bahwa persediaan adalah aset: (cont)

1. Pada dasarnya, pertama kita harus memahami definisi #Persediaan menurut PSAK 14, disebutkan bahwa persediaan adalah aset: (cont)

2. (a) tersedia untuk dijual dalam kegiatan usaha biasa; (b) dalam proses produksi untuk penjualan tersebut; atau (cont) #Persediaan

3. (c) dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa #Persediaan

4. Beberapa kondisi yang membuat harus lebih berhati-hati dalam mempertimbangan pengakuan #Persediaan diantaranya adalah sebagai berikut:

5. (a) Barang dalam perjalanan; (b) barang konsinyasi; (c) penjualan khusus (special sales agreement).. #Persediaan

6. Barang dalam perjalanan tentu kita melihat termin apakah F.O.B Shipping Point atau Destination. Apabila Shipping point (cont) #Persediaan

7. Maka barang dianggap sudah berpindah saat sudah diangkut pada kendaraan pengiriman (at shipping); #Persediaan

8. Sedangkan F.O.B Destination barang akan dianggap sudah berpindah bila sudah diterima di gudang pembeli. #Persediaan

9. Untuk barang konsinyasi, bila kita menjadi consignee tentu kita tidak dapat mengakui #Persediaan yang dititipkan ke kita, dan (cont)

10. Apabila kita sbagai consignor dan kita menitipkan barang ke consignee maka barang yg kita titipkan harus kita anggap sebagai #Persediaan

11. Untuk masalah penjualan khusus (special sales agreement) itu harus jelas kapan transfer kepemilikan secara legal (hukum) #Persediaan

12. Beberapa kondisi diatas sangat perlu diperhatikan terutama disaat cut off tanggal neraca dan harus diteliti betul Sob #Persediaan

13. Yuk skarang brlanjut pembahasan mengenai pengukuran biaya #Persediaan. PSAK 14 par 10 menyebutkan bahwa biaya persediaan meliputi (cont)

14. semua biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai #Persediaan berada dalam kondisi dan lokasi saat ini

15. Selanjutnya rumus biaya #Persediaan yang disebutkan PSAK 14 par 24 yang diperkenankan adalah FIFO dan Average, namun terkecuali (cont)

16. biaya untuk persediaan yg secara umum tdk dapat ditukar dgn persediaan lain; dan barang/jasa yg dipisahkan untuk proyek tertentu (cont)

17. harus diperhitungkan berdasarkan identifikasi khusus terhadap biayanya masing-masing #Persediaan

18. Sekarang metode LIFO sudah tidak diperkenankan untuk digunakan. dan di peraturan perpajakan juga mengatur demikian #Persediaan

19. Demi kemudahan, teknik pengukuran biaya #Persediaan seperti metode biaya standar atau metode eceran dapat digunakan bila (cont)

20. hasilnya mendekati biaya (PSAK 14 par 20). contohnya untuk industri eceran, tentu akan sangat banyak kuantitas #Persediaan maka (cont)

21. serta variasinya yang tentu juga cepat sekali berubah, dan umumnya memiliki marjin yg serupa sehingga tidak praktis #Persediaan (cont)

22. untuk menggunakan metode penetapan biaya lainnya. biaya persediaan ditentukan dengan mengurangi nilai jual dgn marjin bruto #Persediaan

23. Pada laporan posisi keuangan #Persediaan wajib disajikan sebesar biaya atau nilai realisasi neto, mana yg lebih rendah (KEP-347/BL/2012)

24. #Persediaan dapat menjadi turun nilainya dikarenakan beberapa hal seperti: kerusakan, usang, atau harga jualnya menurun,

25. Dengan demikian, nilai #Persediaan akan diturunkan ke nilai realisasi neto. Definisi nilai realisasi neto adalah estimasi (cont)

26. harga jual dlm kegiatan usaha biasa dikurangi estimasi biaya penyelesaian; estimasi biaya yg diperlukan untk mmbuat pnjualan #Persediaan

27. Selanjutnya Laporan Keuangan harus mengungkapkan hal-hal terkait dengan #Persediaan dalam catatan atas laporan keuangan, yaitu: (cont)

28. (a) kebijakan akuntansi yang digunakan dalam pengukuran persediaan, termasuk rumus biaya yang digunakan; #Persediaan

29. (b) total jumlah tercatat #Persediaan dan jumlah tercatat menurut klasifikasi yang sesuai bagi entitas;

30. (c) jumlah tercatat #Persediaan yang dicatat dengan nilai wajar dikurangi biaya untuk menjual;

31. (d) jumlah #Persediaan yang diakui sebagai beban selama periode berjalan;

32. (e) jumlah setiap penurunan nilai yang diakui sebagai pengurang jumlah #Persediaan yang diakui sebagai beban periode berjalan;

33. (f) jumlah dari setiap pemulihan dari setiap penurunan nilai yang diakui sebagai pengurang jumlah #Persediaan yang diakui sebagai beban

34. (g) kondisi atau peristiwa penyebab terjadinya pemulihan nilai #Persediaan yang diturunkan

35. (h) jumlah tercatat #Persediaan yang diperuntukkan sebagai jaminan liabilitas. PSAK 14 par 35.. Baca terus SAK yah Sob

36. Demikian paparan singkat mengenai #Persediaan untuk pembahasan lebih lanjut akan kita bahas di lain waktu, tetap semangat yah Sob :))

oleh Admin | Jan 1, 2014 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

Let’s ignite our spirit. let’s chase our hope.. yukk kita diskusi mengenai topik penurunan nilai aset yang diatur di #PSAK_48 Sob, to ignite

1. Prinsip yang mendasari #PSAK48 adalah prinsip konservatif, yg tujuannya adalah utk menetapkan prosedur agar (cont)

2. …aset yang tercatat tidak melebihi jumlah terpulihkannya. #PSAK48 menetapkan bahwa Rugi penurunan nilai diakui jika (cont)

3. jumlah tercatat aset melebihi jumlah terpulihkan. Sobat Gogo bisa buka paragraf 1 #PSAK48 yah Sob

4. Jadi benang merahnya #PSAK48 adalah membandingkan: nilai tercatat aset [vs] nilai terpulihkan aset. Klik favorite yah, biar ingat

5. Penting juga nih Sob, kita harus tahu ruang lingkup penerapan #PSAK48. Supaya kita tahu aset-aset apa saja (cont)

6. …yang dapat diterapkan dengan menggunakan #PSAK48. Untuk list nya Sobat Gogo lihat di paragraf 2 yah.. ada 8 poin.

7. #PSAK48 berlaku utk aset keuangan yg dikelompokkan sbg investasi dalam: a). Entitas Anak (PSAK4: Laporan Keuangan (cont)

8. …Konsolidasi dan Laporan Keuangan Tersediri), b). Ventura Bersama (PSAK 12: Bagian Pastisipasi Dalam Ventura Bersama) (cont) #PSAK48

9. dan c). Entitas Asosiasi (PSAK 15: Investasi pada Entitas dan Asosiasi). #PSAK48

10. #PSAK48 ini tdk brlaku utk aset keuangan yg trmsuk dlm ruang lingkup PSAK 55 & property investasi yg diukur pd nilai wajar sesuai PSAK13

11. Namun #PSAK48 ini berlaku utk aset yg dicatat pd jml revaluasi (nilai wajar) sesuai dg prnyataan lain, spt model revaluasi dlm PSAK 16.

12. Selain itu Sob, pahami jg definisi-definisi yg ada di #PSAK48 paragraf 6. Ada 2 definisi krusial yg akan Gogo sebut, klik fave yah

13. Pertama, Jumlah tercatat adalah jumlah yg diakui utk suatu aset setelah dikurangi akumulasi penyusutan (amortisasi) dan (cont) #PSAK48

14. …akumulasi rugi penurunan nilai. Kemudian kedua yaitu Jumlah terpulihkan suatu aset atau unit penghasil kas (UPK) adalah (cont) #PSAK48

15. …jumlah yang lebih tinggi antara nilai wajar dikurangi biaya penjualan dengan nilai pakainya. #PSAK48

16. Sedikit stressing point Sob, Nilai terpulihkan adalah: nilai wajar dikurangi biaya untuk menjualnya [vs] nilai pakai. #PSAK48

17. Nilai pakai didefinisikan sebagai nilai sekarang dari taksiran arus kas yg diekspektasikan akan diterima dari aset atau UPK #PSAK48

18. Baca lagi ya Sob definisi” yg ada #PSAK48. Logical flow dari pengakuan kondisi, tentu berangkat dari terpenuhinya suatu definisi19. Sekarang kita lanjut ke pembahasan berikutnya yaitu identifikasi aset yang mungkin mengalami penurunan nilai aset. #PSAK48

19. Sekarang kita lanjut ke pembahasan berikutnya yaitu identifikasi aset yang mungkin mengalami penurunan nilai aset. #PSAK48

20. Suatu aset mengalami penurunan nilai jika jumlah tercatatnya melebihi jumlah terpulihkan. Lalu timbul pertanyaan (cont) #PSAK48

21.Apa yg hrus dilakukan oleh suatu entitas jika suatu aset mengalamai rugi penurunan nilai dan tidak mngalami rugi penurunan nilai? #PSAK48

21.Apa yg hrus dilakukan oleh suatu entitas jika suatu aset mengalamai rugi penurunan nilai dan tidak mngalami rugi penurunan nilai? #PSAK48

22. par 12-14 mnjlaskan bbrpa indikasi bhw rugi penurunan nilai mungkin telah terjadi. Jika tdpt indikasi2 tsb, maka (cont) #PSAK48

23. …entitas diharuskan membuat estimasi formal jml terpulihkan. Kecuali seperti yg dijelaskan pd par-10, buka lagi ya Sob par-10 #PSAK48

24. Kemudian, jika tdk trdpat indikasi rugi penurunan nilai, maka #PSAK48 tdk mensyaratkan entitas utk membuat estimasi jumlah terpulihkan

25. Pada setiap akhir periode pelaporan, suatu entitas harus menilai apakah trdpt indikasi suatu aset mengalami penurunan nilai. #PSAK48

26. Jika terdapat indikasi tersebut, entitas mengestimasi jumlah terpulihkan aset tersebut. #PSAK48

27. Terlepas apakah terdapat indikasi penurunan nilai, untuk aset tidak berwujud tertentu dan goodwill entitas harus: #PSAK48

28. Minimal setahun sekali, melakukan pengujian penurunan nilai dgn membandingkan nilai tercatatnya dg jml terpulihkannya: #PSAK48

29. Aset tdk berwujud dg masa mnfaat tdk terbatas, Aset tdk brwujud yg blm digunakan, Goodwill yg diprleh dlm suatu kombinasi bisnis #PSAK48

30. Selanjutnya. Dalam menilai apakah trdpat indikasi bahwa aset mungkin mngalami pnrunan nilai. Entitas hrs mmprtmbangkan: #PSAK48

31. Informasi dr sumber2 eksternal ada 4 yaitu: a) Perubahan signifikan nilai pasar, b) perubahan signifikan teknologi, (cont) #PSAK48

32. pasar, ekonomi dan lingkup hukum, c) perubahan suku bunga, d) Jumlah tercatat aset neto entittas melebihi kapitalisasi pasarnya. #PSAK48

33. Lanjut, Informasi dari sumber2 internal ada 3 yaitu: a) Bukti keusangan atau kerusakan fisik aset, (cont) #PSAK48

34. b) Perubahan signifikan atas penggunaan, penghentian dan masa manfaat aset, (cont) #PSAK48

35. c) Bukti internal mengidentifikasi bahwa kinerja ekonomi aset lebih buruk dari yang diharapkan. #PSAK48

36. Penjelasan diatas bisa Sobat Gogo lihat pada par-12 #PSAK48

37. Next, ketika terdapat indikasi bahwa terdapat penurunan nilai suatu aset pada setiap periode (cont) #PSAK48

38. …pelaporan atau bilamana terdapat aset tidak berwujud atau goodwill yang merupakan subyek pengujian penurunan (cont) #PSAK48

39. …nilai secara tahunan, entitas disyaratkan harus mengukur jumlah terpulihkan aset tersebut. #PSAK48

40. #PSAK48 mendefinisikan jumlah terpulihkan suatu aset sebagai jumlah yang lebih tinggi antara: Fair value less cost to sell dan (cont)

41. dan Nilai pakai (Value in use). Nah, Sobat Gogo sekalian apa ada yg tau pengertian masing-masing? Burua mention Gogo 😀 #PSAK48

42. Fair value less cost to sell adalah jumlah yang dapat dihasilkan dari penjualan suatu aset atau unit penghasil kas dalam (cont) #PSAK48

43. …transaksi antara pihak-pihak yang mengerti dan berkehendak bebas tanpa tekanan, dikurangi biaya pelepasan aset. #PSAK48

44. Sedangkan, Value in use adalah nilai sekarang dari taksiran arus kas yang diharapkan akan diterima atau unit penghasil kas. #PSAK48

45. #PSAK48 par-31, membhas tentang Pengestimasian nilai pakai suatu aset meliputi langkah-langkah berikut: (cont)

46. a) mengestimasi arus kas masuk dan arus kas keluar di masa depan dari pemakaian aset tsb dan pelepasannya pada akhirnya, (cont) #PSAK48

47. b) menerapkan tingkat diskonto yang tepat atas arus kas masa depan tersebut. #PSAK48

48. Selanjutnya untuk #PSAK48 pembahasan Dasar Estimasi Arus Kas Masa Depan, Sobat Gogo bisa lihat ya, ada 3 poin di par-33

49. Waah… spertinya udah begitu banyak yah pembahasan kita mengenai #PSAK48 jadi pembahasan lebih lanjutan akan di next session yah Sob 🙂

oleh Admin | Nov 20, 2013 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

1. Hai sobat Gogo….! hari ini Gogo mau sharing nih tentang salah satu hot topics dalam akuntansi #Leasing

2. Gogo pernah nih baca sebuah laporan keuangan perusahaan dan menemukan bahwa perusahaan itu tidak punya aset tetap #Leasing

3. Yup! Semua aset tetap nya adalah dari #Leasing

4. Nah, #Leasing apaan sih?

5. #Leasing atau sewa adalah perjanjian kontraktual antara lessor dan lessee, yg memberikan lessee hak utk menggunakan aset tertentu (cont)

6. Yg dimiliki oleh lessor selama periode tertentu #Leasing

7. Sobat pasti bertanya-tanya dong kenapa perusahaan memilih utk (cont) #Leasing

8. melakukan transaksi leasing daripada membeli aset yang diperlukannya #Leasing

9. #Leasing ini memiliki beberapa manfaat Sob utk perusahaan misalnya (1) pembiayaan dgn tingkat bunga yang fixed (cont)

10. (2) proteksi kerusakan (3) fleksibilitas (4) pembiayaan yg murah (5) tax advantages dan (6) Off balance sheet financing #Leasing

11. #Leasing pada dasarnya dibedakan menjadi 2, yaitu (1) Capital Lease atau sewa pembiayaan dan (2) Operating lease atau sewa operasi

12. Menurut PSAK 30 suatu kontrak #Leasing diklasifikasikan sbg Capital Lease jika terdapat pengalihan secara substansial (cont)

13. risiko dan manfaat yg terkait dgn kepemilikan aset #Leasing

14. Ada 5 kriteria suatu #Leasing diklasifikasikan sbg Capital Lease :

15. (1) ada pengalihan kepemilikan aset (transfer of ownership) kpd lessee pd akhir masa sewa #Leasing

16. (2)lessee mempunyai opsi utk membeli aset pd harga yg cukup rendah (cont) #Leasing

17. dibandingkan nilai wajar pd tanggal opsi mulai dpt dilaksanakan (bargaining-purchase option) #Leasing

18. (3) masa sewa adl utk sebagian besar umur ekonomis aset meskipun hak tdk dialihkan #Leasing

19. (4) pd awal masa sewa, nilai kini (present value) dr jumlah pembayaran sewa minimum (cont) #Leasing

20. Secara substansial mendekati nilai wajar aset sewaan #Leasing

21. (5) aset #leasing bersifat khusus dan dimana hanya lessee yg dpt menggunakannya tanpa (cont)

22. perlu modifikasi secara material. #Leasing

23. Jika salah satu dr 5 kriteria diatas terpenuhi, maka #Leasing tsb diklasifikasikan sbg Capital Lease

24. Nah sekarang kita bahas dulu #Leasing dari segi Lessee ya sob! 😀

25. Dlm capital lease, lessee mencatat transaksi #Leasing seperti ketika lessee membeli aset dlm transaksi pembiayaan

26. Capital #lease dicatat sbg aset dan liabilitas pada jumlah yg lebih rendah antara (1) present value dari pembayaran minimum atau (cont)

27. (2) fair value aset yg pada awal masa sewa #Leasing

28. Jika terdapat transfer of ownership maka, lessee menghitung depresiasi aset sepanjang umur ekonomis aset tsb #Leasing

29. Sebaliknya, jika tdk ada transfer of ownership maka depresiasi aset dihitung sepanjang periode #Leasing

30. Dalam Operating Lease, beban sewa dan kewajiban lain yg berhubungan dengan #Leasing diakui sepanjang masa penggunaan aset tsb

31. Dari segi lessor #Leasing memiliki beberapa manfaat seperti berikut Sob

32. (1) Pendapatan bunga (2) Insentif pajak (3) Nilai residual aset yg tinggi #Leasing

33. Lessor mengklasifikasikan transaksinya dgn lessee mjd (1) Operating lease (2) Direct-financing lease dan (3) Sales-type lease #Leasing

34. Dlm operating lease, lessor mencatat setiap penerimaan sewa sbg pendapatan sewa #Leasing

35. Dlm direct-financing method, scr substansial lessor mendanai aset yg dibeli oleh lesse, so lessor mencatat “piutang sewa” #Leasing

36. Piutang tsb dicatat sebesar present value dari pembayaran minimum #Leasing plus present value dari nilai residual yg tidak dijamin

37. Dlm sales-type leases, lessor mencatat harga jual aset, harga pokok penjualan aset dan piutang sewa #Leasing

38. Nah, Gogo udah share ttg definisi, jenis dan pengakuan #Leasing skrg saatnya Gogo sharing ttg (cont)

39. Pengungkapan data #Leasing yg harus dibuat oleh Lessee maupun Lessor

40. Lessee maupun lessor harus mengungkapkan hal-hal berikut ini dlm laporan keuangannya sob (1) deksripsi umum dari kontrak #Leasing

41. (2) rekonsiliasi antara total jumlah pembayaran minimum di masa depan di akhir periode pelaporan dan present value nya. #Leasing

42. (3) total jml pembayaran minimum di masa depan di akhir periode pelaporan dan present value (a) tdk lebih dari 1 tahun (cont) #Leasing

43. (b) lebih dr 1 th dan tdk lebih dr 5 th (c) lebih dr 5 th #Leasing

44. Oke Sob, itu tadi sekilas tentang #Leasing. Monggo kalo ada pertanyaan atau tambahan dari sobat Gogo semuanya 😀

oleh Admin | Okt 30, 2013 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

Oce, kita mulai yakk ngobrol ringan mengenai #piutang, well diskusi kita kali ini untuk tingkat pengenalan aja dulu yah Sob, blum advance 🙂

1. Halo Sobat sekalian, yuk merapat, kita diskusi mengenai #piutang .. Buat yang sudah paham, bisa menjadi refresh biar semakin ingat yak 😀

2. #piutang dapat timbul dari penjualan atau pemberian jasa secara kredit maupun pemberian pinjaman kpada pihak ketiga/ pihak istimewa/ kary

3. Nah kalau dari segi klasifikasi, #piutang dibagi menjadi 2 yakni: piutang usaha dan piutang non usaha; yg masing” dibagi untuk (cont)

4… pihak ketiga dan pihak berelasi. Untuk lebih jelasnya coba Sobat download Laporan Keuangan yg sudah Go Publik sbg. referensi #piutang

5. Dalam PSAK 55 par. 8 disebutkan bahwa pinjaman yang diberikan dan #piutang adalah aset keuangan nonderivatif dgn pembayaran tetap (cont)

6… atau telah ditentukan dan tdk mempunyai kuotasi di pasar aktif. namun ada 3 poin pengecualian, lebih jelasnya baca PSAK 55 yah #piutang

7. #piutang disajikan di Laporan Keuangan pada Net Realizable Value atau nilai realisasi bersih, yakni stelah dkurangi estimasi tak tertagih

8. Ada 2 metode akuntansi untuk #piutang tak tertagih yakni: metode penghapusan langsung; dan metode cadangan.

9. Bila ekspektasi #piutang tak tertagih itu tidak material, persh dapat menggunakan metode penghapusan langsung, namun apabila persh (cont)

10… berekspektasi bahwa #piutang yang tak tertagih akan cukup material, maka metode yang lebih sesuai adalah metode cadangan

11. Metode cadangan akan memerlukan akun cadangan kerugian piutang yang merupakan akun kontra aset dari #piutang..

12. #piutang Oia, Sobat juga harus tahu akun kontra aset (contra-asset account) itu yang seperti apa. contoh lainnya akumulasi penyusutan 🙂

13. Kembali ke metode cadangan. dalam metode tersebut ada 2 pendekatan yakni pendekatan Neraca dan Laba Rugi. berikut pembahasannya #piutang

14. Pendekatan Laba Rugi akan menggunakan dasar persentase penjualan lalu diestimasi kira-kira berapa persen yg akan tak tertagih #piutang

15. Sedangkan pendekatan Neraca akan menggunakan dasar persentase piutang yang menggunakan analisis umur #piutang yang sering kita dengar

16. Untuk lebih jelasnya Sobat baca buku akuntansi keuangan menengah serta yg penting juga; kerjakan soal-soal latihannya biar ahli #piutang

17. Dari segi kepastian, #piutang ada yg didukung janji tertulis maupun tidak. Nah piutang yg didukung dgn janji tertulis tentu lebih pasti

18. Selain itu, penjualan sec kredit tentu ada yg menggunakan termin pembayaran sperti 2/10, n/30. Nah ada akuntansi untuk potongan #piutang

19. Akuntansi untuk potongan penjualan tersebut tentu akan berpengaruh pada #piutang juga.. Nah terdapat 2 metode untuk mencatat (cont)

20.. potongan penjualan, yakni: gross method dan net method, namun apabila kita melakukan pembelian sepertinya tdk boleh net method #piutang

21. Akhir diskusi, banyak” latihan soal akuntansi keuangan menengah yah Sob, serta mmbaca PSAK terkait. demikian diskusi pengantar #piutang

Yups, pokok diskusi kita ga panjang panjang amat, yang penting interaksi aja langsung, silakan Sobat bila ada yang hendak didiskusikan :))

oleh Admin | Okt 28, 2013 | Akuntansi Keuangan, Direktorat Pendidikan dan Pelatihan

Yuhuu, sudah jam 2 siang neh Sob, diskusi yukk, mengenai kas dan setara kas, hehe :))

1. Topik kita kali ini adalah kas dan setara kas, pembahasan diawali dari kas, kemudian dilanjutkan dgn setara kas, simak yah Sob #cash

2. KEP 347/BL/2012 mendefinisikan kas sebagai alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum persh #cash

3. Disebuah perusahaan, kas dapat berupa kas kecil dan kas dibank. kas kecil perlu dibentuk untuk membiayai operasional yang kecil #cash

4. Tidak efektif bila Persh hrs mengambil uang dibank untuk mmbeli makan jamuan tamu yg nominal tidak signifikan, maka perlu kas kecil #cash

5. Disebuah Persh, yg memegang kas kecil adalah kasir, bila kas kecil akan habis maka kasir akan meminta atasan untuk diisi kembali #cash

6. Setiap harinya, saat tutup buku (harian), kasir akan menyerahkan laporan kas harian kepada atasan untuk direview, biasanya Sore Sob #cash

7. Pihak atasan akan mmeriksa kesesuaian saldo akhir per catatan dan fisik uang yg ada di kasir, serta memverifikasi kebenaran posting #cash

8. Oh ya Sob, dalam buku Intermediate Accounting, kas kecil dapat dicatat menggunakan metode imprest fund ataupun metode fluktuatif #cash

9. Dalam praktiknya, Gogo belum nemu Persh yg menggunakan metode imprest fund, karena umumnya metode fluktuatif yg digunakan #cash

10. Metode Fluktuatif akan langsung mencatat begitu ada transaksi kas masuk ataupun keluar, untuk lebih jelasnya perbandingan (cont) #cash

11… Silakan baca di buku Intermediate Accounting masing-masing yah Sob, juga bagaimana teknis pencatatannya #cash

12. Metode Fluktuatif dianggap lebih real time sehingga lebih menggambarkan kondisi sebenarnya, selain itu dapat segera diverifikasi #cash

13. Bila atasan menemukan kekeliruan dari lap. kas harian dari kasir, entah apakah itu karna tidak sesuai dgn kode akun, atau (cont) #cash

14… jumlah fisik uang tidak sama dengan saldo akhir lap. kas harian, maka akan segera dilakukan koreksi hari itu juga, atau besok #cash

15. Walau kedengarannya adlh kas kecil, namun nominalnya tdk sekecil yg dibayangkan Sob, kadang 1 bulan bisa 40 Juta, tergantung persh #cash

16. Kas kecil mrupakan aset yg sangat likuid dan eksposur penyalahgunaannya juga tinggi, oleh sebab itu perlu internal kontrol yg baik #cash

17. Selain kas kecil, persh punya kas di bank yg nominalnya jauh lebih besar daripada kas kecil, Kas di bank ini dalam bentuk Rek Giro #cash

18. Setiap bulan, persh akan dikirimi laporan dari bank yakni rekening koran. Contoh rekening koran terlampir #cash pic.twitter.com/iMdU9Pl0Jj

19. Setiap terima rek koran, persh akan melakukan rekonsiliasi antara catatan dari rekening koran dengan catatan perusahaan #cash

20. Dalam merekonsiliasi rek koran vs buku persh, ada yg memerlukan jurnal penyesuaian dan ada yg tidak memerlukan jurnal penyesuaian #cash

21. Yang perlu jurnal penyesuaian bila persh belum mencatat adlh: cek yang dikembalikan bank karna tidak cukup dana; beban giro (cont) #cash

22… pendapatan bunga giro; penagihan yg dilakukan menggunakan jasa bank; persh yg salah catat (error) #cash

23. Sedangkan yg tidak memerlukan jurnal penyesuaian adlh: deposit yg dalam perjalanan; cek yg sedang beredar; kesalahan catat bank #cash

24. Namun persh harus membuktikan hal-hal yg telah disebutkan di poin 23 tersebut di rekening koran selanjutnya, apakah benar terjadi #cash

25. Untuk contoh teknis yg lebih detail sambil dibaca buku Intermediate Accounting yah Sob, dan seringlah latihan mengerjakan soal 😀 #cash

26. Yups, tadi adalah pembahasan mengenai kas yang terdiri dari kas kecil dan kas dibank, sekarang pembahasan menuju setara kas #cash next..

27. Menurut KEP 347/BL/2012 definisi setara kas adalah investasi yg sifatnya sangat likuid, berjangka pendek, dan dengan cepat (cont) #cash

28… dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan. #cash

29. Yang dimaksud dgn investasi yg sangat likuid menurut ketentuan contohnya: deposito dan instrumen pasar uang yg kurang dari 3 bulan #cash

30. Bedakan instrumen pasar modal dan instrumen pasar uang yah Sob. investasi Saham dan Obligasi itu instrumen pasar modal, dan (cont) #cash

31… Instrumen pasar uang itu contohnya: Call Money; Sertifikat Bank Indonesia, Sertifikat Deposito, Surat Berharga Pasar Uang, dll #cash

32. Untuk contoh penyajian dan pengungkapan kas dan setara kas coba Sobat mencari laporan keuangan bebas persh apa, dan lihat langsung #cash

33. Demikian sekilas Kultweet mengenai kas dan setara kas, bila ada yang ingin didiskusikan terkait topik silahkan mention yah Sob :)) #cash

Berikut Gogo uraikan sumber rujukan dan kutipan dalam kultweet tentang laba per saham ini, antara lain: #EPS

Berikut Gogo uraikan sumber rujukan dan kutipan dalam kultweet tentang laba per saham ini, antara lain: #EPS

Komentar Terbaru