oleh Admin | Feb 17, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

1. Fokus kultweet ini adalah pada bagaimana cara Akuntan Manajemen dalam menghadapi permasalahan ekspor dan impor. #EksImAkmen

1. Fokus kultweet ini adalah pada bagaimana cara Akuntan Manajemen dalam menghadapi permasalahan ekspor dan impor. #EksImAkmen

2. Ekspor dan impor ini merupakan bentuk keterlibatan sederhana dari perusahaan multinasional. #EksImAkmen

3. Suatu perusahaan dapat mengimpor berbagai komponen yang dibutuhkan untuk proses produksi. #EksImAkmen

4. Suatu perusahaan juga dapat mengekspor produk-produk jadi mereka untuk dijual ke negara lain. #EksImAkmen

5. Transaksi-transaksi seperti pada impor dan ekspor terlihat sederhana ya. #EksImAkmen

6. Tetapi bukan berarti tidak terdapat risiko yang dihadapi dari transaksi tersebut, Sob! #EksImAkmen

7. Sebelumnya ada yang tau ga nih, definisi ekspor dan impor? Pasti udah pada tau dong hehehe 😀 #EksImAkmen

8. Impor secara sederhana dapat diartikan sebagai pembelian produk dari luar negeri #EksImAkmen

9. Sementara ekspor dapat diartikan sebagai penjualan produk ke luar negeri. #EksImAkmen

10. Biaya yang terjadi pada transaksi impor ini sama halnya dengan memperhitungkan biaya pembelian bahan baku dr pemasok. #EksImAkmen

11. Tapi ada bedanya loh, Sob. Kira-kira apa ya? 😀 #EksImAkmen

12. Yap, adanya tarif impor tentunya akan menambah kompleksitas dari biaya yang terjadi. #EksImAkmen

13. Suatu komponen yang diimpor mungkin akan dikenakan tarif atau bea. #EksImAkmen

14. Tarif (Tariff) adalah pajak yang dikenakan atas impor yang dipungut oleh negara dimana perusahaan beroperasi. #EksImAkmen

15. Pajak yang dikenakan atas impor tersebut juga merupakan komponen dari biaya bahan. #EksImAkmen

16. Selain pajak, ada juga biaya angkut yang merupakan komponen dari biaya bahan. #EksImAkmen

17. Banyak perusahaan yang berusaha untuk mengurangi beban tarif dengan berbagai cara. #EksImAkmen

18. Perusahaan mungkin membatasi jumlah bahan yang diimpor atau menggunakan zona perdagangan bebas. #EksImAkmen

19. Maksudnya zona perdagangan bebas gimana ya, Sob? 😀 #EksImAkmen

20. Jadi zona perdangan bebas merupakan zona-zona yang memiliki tarif bea khusus atau nol #EksImAkmen

21. Di Amerika yang termasuk zona perdagangan bebas adalah San Antonio, New Orleans, Port of Catoosa, dan Okhlahoma. #EksImAkmen

22. Kalau di Indonesia ada yang tau ga, Sob? 😀 #EksImAkmen

23. Di Indonesia, yang termasuk zona perdagangan bebas adalah Batam, Bintan, dan Karimun. #EksImAkmen

24. Jadi, barang-barang yang diimpor memasuki zona tersebut tidak dikenakan tarif atau bea masuk, Sob. #EksImAkmen

25. Kondisi tersebut sangat berpengaruh terhadap biaya bahan baku yang diimpor oleh perusahaan. #EksImAkmen

26. Oleh karena itu, akuntan manajemen harus waspada terhadap biaya-biaya yang timbul dari impor bahan baku. #EksImAkmen

27. Selain itu, akuntan manajemen jg hrs mampu mengevaluasi manfaat potensial zona perdagangan bebas ini, Sob. #EksImAkmen

28. Misalnya saja, informasi ini dapat akuntan manajemen gunakan untuk mempertimbangkan lokasi pabrik. #EksImAkmen

29. Transaksi ekspor pun tidak kalah rumitnya dibanding transaksi impor. #EksImAkmen

30. Hal ini karena negara-negara asing memiliki beragam peraturan impor dan tariff. #EksImAkmen

31. Akuntan manajemen dpt melakukan bbrp tindakan salah satunya melakukan penyesuaian terkait dg peraturan pajak negara asing #EksImAkmen

32. Tujuannya yaitu harga barang yg diekspor dapat bersaing dengan produk lokal negara tujuan atau produk negara lainnya. #EksImAkmen

33. Gimana, Sob? Sekarang udah ngerti dong tentang #EksImAkmen?

34. Sekian dulu kultweet Gogo ya Sob mengenai #EksImAkmen

35. Terima kasih sobat Gogo diseluruh Indonesia yg udah mantengin kultweet Gogo 😀 #EksImAkmen

36. Selamat beristirahat, Sob! Learning, Sharing, Inspiring. #EksImAkmen

oleh Admin | Feb 16, 2015 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

- Assalamualaikum sob, dah jumat malem nih. Bahas aksyar yuk J

- Mulai kesempatan ini kita akan membahas mengenai perlakuan akuntansi dari akad-akad yg telah kita pelajari sebelumnya ya. #AkMudharabah

- Akuntansi dari akad mudharabah diatur dalam PSAK 105 sob. Yuk belajarnya sambil buka PSAK.hehe #AkMudharabah

- Pernyataan di PSAK 105 diterapkan untuk entitas yg melakukan transaksi mudharabah sob. #AkMudharabah

- Entitas tersebut mencakup pemilik dana (shahibul maal) maupun pengelola dana mudharabah tersebut (mudharib). #AkMudharabah

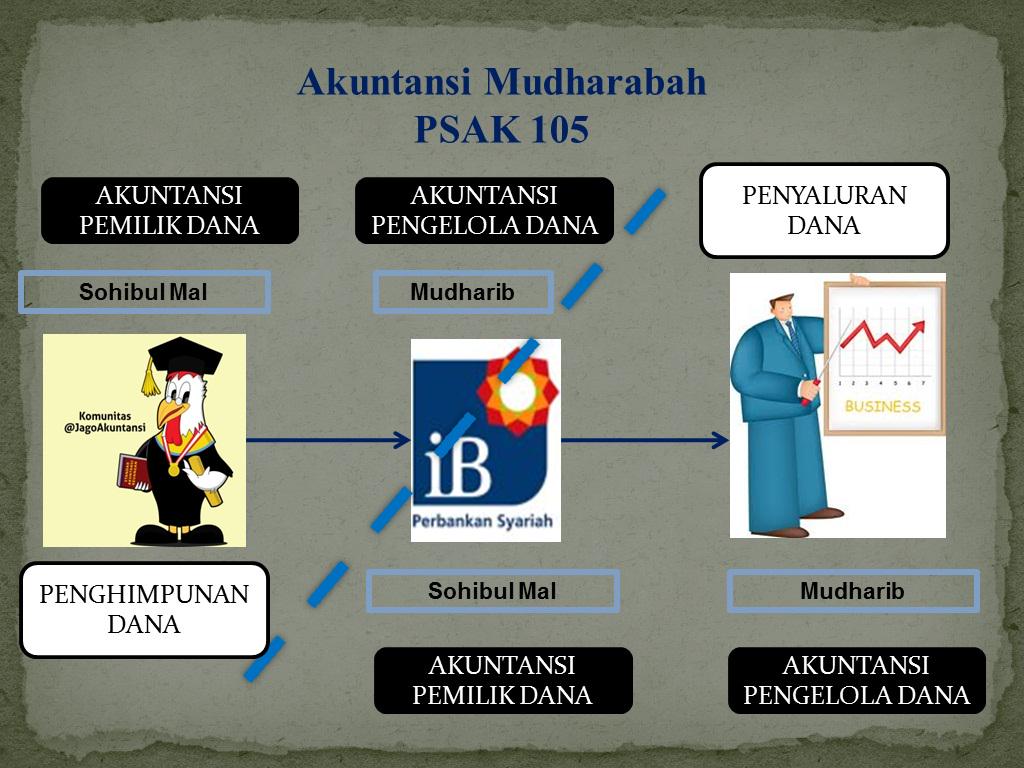

- Berikut gogo beri gambaran mengenai penerapan akuntansinya sob. #AkMudharabah

- Dari gambar di atas kita bisa menggolongkan perlakuan akuntansi akad mudharabah ini menjadi 2 sob. #AkMudharabah

- Yaitu akuntansi dari pemilik dana dan akuntansi untuk pengelola dana mudharabah. #AkMudharabah

- Sebelum bahas akuntansinya buat sobat gogo yg blm paham akad mudharabah, baca kultweet sebelumnya ya >>> jagoakuntansi.com #AkMudharabah

- Kita bahas yang dari akuntansi pemilik dana dulu yuk. J #AkMudharabah

- Dari modal mudharabah yg diinvestasikan di awal akad diakui sebagai investasi mudharabah. #AkMudharabah

- Pengakuan tersebut adalah pada saat pembayaran kas atau penyerahan aset non kas pada pengelola dana. #AkMudharabah

- Modal tersebut bisa berupa kas maupun aset non kas lo sob. #AkMudharabah

- Apabila dlm bntuk kas diakui sebesar jumlah yg dibayarkan. Dan non las sebesar nilai wajar saat penyerahan (cont) #AkMudharabah

- Bila nilai wajar lbh tinggi dari nilai bukunya, selisih diakui sebagai keuntungan tangguhan sob. #AkMudharabah

- Keuntungan tersebut akan diamortisasi sesuai jangka waktu akad mudharabah/hingga akad berakhir. #AkMudharabah

- Sedangkan bila nilai wajarnya lebih rendah drpd nilai buku, selisihnya diakui sebagai kerugian. #AkMudharabah

- Biar g bingung nih gogo kasih gambaran. #AkMudharabah

- Perlu diingat sob, yang dicatat dari aset nonkas adalah nilai wajarnya lo ya. #AkMudharabah

- Investasi tersebut mulai berjalan saat terjadi penyerahan dana kepada pihak pengelola dana sob. #AkMudharabah

- Penurunan investasi yg terjadi pengakuannya dibedakan berdasarkan waktu terjadinya sob. #AkMudharabah

- Jika sebelum dimulai (penyerahan dana) diakui sebagai kerugian dan mengurangi jumlah nilai investasi. #AkMudharabah

- Jika setelah dimulai (penyerahan dana) akibat adanya kerugian yg disebabkan bukan oleh kelalaian pengelola dana (cont) #AkMudharabah

- Hal tersebut akan diperhitungkan sebagai kerugian yg dibagi berdasarkan prinsip bagi hasil. #AkMudharabah

- Apabila modal investasi mudharabah dlm bentuk asset non kas, perhitungan penyusunannya juga diperhatikan ya sob. #AkMudharabah

- Penyusutan tersebut akan dimasukkan dlm perhitungan bagi hasil sob, dan tidak mengurangi jumlah investasi secara langsung. #AkMudharabah

- Sebelum lanjut kira” kelalaian pengelola dana seperti apa yang dimaksud sob? #AkMudharabah

- Menurut PSAK 105 par 18 berikut adalah beberapa kondisi yg digolongkan dalam kelalaian pengelola dana sob (cont) #AkMudharabah

- Pertama adalah persyaratan yang ditentukan di dalam akad tidak dipenuhi. #AkMudharabah

- Kedua tidak terdapat kondisi di luar kemampuan (force majuer) yg lazim dan atau yg telah ditentukan dlm akad. #AkMudharabah

- Dan yg terakhir adalah hasil keputusan dari institusi yang berwenang bahwa pengelola dana tersebut telah lalai. #AkMudharabah

- Dalam transaksi investasi mudharabah, dana yg diinvestasikan akan dikembalikan pada pemilik dana di akhir akad. #AkMudharabah

- Namun, bagaimana apabila saat akad telah berakhir/jatuh tempo dana tersebut belum dikembalikan? #AkMudharabah

- Menurut PSAK 105 par 109, investasi mudharabah yg belum dikembalikan tersebut akan diakui sebagai piutang sob. #AkMudharabah

- Berikutnya kita bahas mengenai bagi hasil dari transaksi mudharabah ini ya sob. #AkMudharabah

- Bagi hasil baru bisa dibagikan saat usaha telah berjalan dan menghasilkan pendapatan sob. #AkMudharabah

- Dari pendapatan tersebut akan dibagikan pada pemilik dan pengelola dana sesuai nisbah yg disepakati sob. #AkMudharabah

- Dengan begitu, pembayaran bagi hasilnya g ada tagihan dan jadwal pembayaran ya sob. #AkMudharabah

- Dalam suatu produk investasi biasanya kita diberi gambaran proyeksi kinerja usaha dlm jumlah tertentu sob. #AkMudharabah

- Misal dari dana yg akan kita investasikan akan menghasilkan keuntungan sebesar berapa di kemudian hari. #AkMudharabah

- Proyeksi semacam ini diperbolehkan sob, tetapi dilarang untuk mengakui pendapatan berdasarkan proyeksi ini. #AkMudharabah

- Karena dalam transaksi mudharabah keuntungan yg didapat tidak dapat dipastikan karena terdapat risiko. #AkMudharabah

- Dengan begitu pengakuan yang dilakukan harus berdasarkan keuntungan maupun kerugian yang dialami ya sob. #AkMudharabah

- Untuk bagi hasil usaha yg belum dibayarkan oleh pengelola dana diakui sebagai piutang sob. #AkMudharabah

- Lanjut ke akuntansi pengelola dan yuk sob. #AkMudharabah

- Dana investasi mudharabah yg diterima oleh pengelola dana diakui sebagai dana syirkah temporer sob. #AkMudharabah

- Jumlahnya sebesar jumlah kas atau nilai wajar aset nonkas yg diterima saat akad (cont) #AkMudharabah

- Dan pada akhir periode akuntansi diukur sebesar nilai tercatatnya. #AkMudharabah

- Pengelola mengakui pendapatan atas penyaluran dana syirkah temporer scr bruto sblm dikurangi dgn bagian hak pemilik dana. #AkMudharabah

- Dana syirkah temporer dari pemilik dana disajikan sebesar nilai tercatatnya untuk setiap jenis mudharabah. #AkMudharabah

- Bagi hasil dr dana syirkah temporer yg belum dibagikan setelah masa jatuh tempo disajikan sebagai kewajiban. #AkMudharabah

- Sedangkan bagi hasil yang telah diperhitungkan tetapi belum jatuh tempo disajikan dalam pos bagi hasil yg blm dibagikan. #AkMudharabah

- Untuk pengungkapan akuntansinya juga berbeda antara pemilik dan pengelola dana sob. #AkMudharabah

- Pemilik dana mengungkapkan antara lain: rincian jumlah investasi mudharabah berdasarkan jenisya (cont) #AkMudharabah

- Penyisihan kerugian investasi mudharabah selama periode berjalan. #AkMudharabah

- Pengungkapan yang diperlukan sesuai PSAK 101 (Penyajian Laporan Keuangan Syariah) #AkMudharabah

- Sedangkan pengelola dana mengungkapkan antara lain: rincian dana syirkah temporer yang diterima berdasarkan jenisnya. #AkMudharabah

- Penyaluran dana yang berasal dari mudharabah muqayyadah (mudharabah dgn syarat dan ketentuan jenis usaha) #AkMudharabah

- Dan Pengungkapan yang diperlukan sesuai PSAK 101 (Penyajian Laporan Keuangan Syariah) #AkMudharabah

- Alhamdulillah telah sampai pada penghujung kultweet kita kali ini sob.

- Terima kasih atas perhatiannya dan wassalam.

oleh Admin | Feb 10, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

- Menurut US EPA (1995), akuntansi manajemen lingkungan adlh suatu proses pengidentifikasian, pengumpulan.. (cont) #EMA

- (cont) dan penganalisisan informasi tentang biaya2 dan kinerja untuk membantu pengambilan keputusan organisasi. #EMA

- Oh iya US EPA ada yang tau ga kepanjangannya? #EMA

- Yap, US EPA adalah singkatan dari United States Environmental Protection Agency. Lebih jelasnya lagi boleh digoogling, Sob 😀 #EMA

- #EMA bertujuan u/ meningkatkan jumlah informasi yg relevan bagi mereka yg memerlukan, (cont)

- (cont) sehingga dapat digunakan sebagai salah satu indikator pengambilan keputusan. #EMA

- #EMA dikembangkan untuk berbagai keterbatasan dalam akuntansi tradisional.

- Nah ada bbrp poin alasan dikembangkanya #EMA diantaranya: pertama, meningkatnya tingkat kepentingan ‘Biaya terkait lingkungan’.

- Masih inget Sob biaya terkait lingkungan apa aja? Coba cek kultweet akmen Biaya Lingkungan, Sob 😀 #EMA

- Gogo perjelas lagi ya Sob, biaya lingkungan dapat diklasifikasikan mjd empat kategori: 1) biaya pencegahan (cont) #EMA

- (cont) yaitu biaya2 u/ aktivitas yg dilakukan u/ mencegah diproduksinya limbah yg dpt menyebabkan kerusakan lingkungan #EMA

- 2) biaya deteksi yaitu biaya2 u/ aktivitas yg dilakukan u/ menentukan apakah produk, proses dan (cont) #EMA

- (cont) aktivitas lainnya di perusahaan telah memenuhi standar lingkungan yang berlaku atau ti #EMA

- 3) biaya kegagalan internal yaitu biaya2 u/ aktivitas yg dilakukan krn diproduksinya limbah, tetapi tdk dibuang ke lingkungan luar. #EMA

- 4) biaya kegagalan eksternal yaitu biaya2 utk aktivitas yg dilakukan setelah melepas limbah atau sampah ke dalam lingkungan. #EMA

- Nah sekarang sudah inget kan Sob mengenai Biaya Lingkungan? 😀 #EMA

- Sekarag Gogo lanjutin poin alasan dikembangkannya #EMA a/ keterbatasan Akuntansi Manajemen konvensional

- Alasan kedua yaitu karena akmen konvensional menyembunyikan biaya lingkungan dalam pos biaya umum (overhead) #EMA

- Ketidakmampuan akmen tradisional menelusuri & menyeimbangkan akuntansi lingkungan dg akuntansi keuangan menyebabkan (cont) #EMA

- (cont) semua biaya dari pengolahan limbah, perizinan dll digabungkan dlm biaya overhead. #EMA

- Sebagai konsekuensinya biaya overhead menjadi ‘membengkak’ #EMA

- Ketiga, lemahnya komunikasi bagian akuntansi dengan bagian lain dalam #EMA

- Keempat, ketidaktepatan alokasi biaya lingkungan sbg biaya tetap. #EMA

- Kelima, ketidaktepatan perhitungan volume & biaya atas bahan baku yg #EMA

- Terdapat beberapa alasan mengapa #EMA sangat bermanfaat bagi industri nih Sob, antara lain sebagai berikut:

- 1) Kemampuan secara akurat meneliti & mengatur penggunaan arus tenaga dan bahan2, termasuk polusi/sisa volume, jenis2 lain #EMA

- 2) Kemampuan scr akurat mengidentifikasi, mengestimasi, mengalokasikan, mengatur atau mengurangi biaya #EMA

- 3) Informasi yg lbh akurat & lbh menyeluruh dlm mendukung penetapan dari dan keikutsertaan di dlm program2 sukarela, (cont) #EMA

- (cont) penghematan biaya u/ memperbaiki kinerja lingkungan. #EMA

- Nah bagaimana Sob, udah paham kan ttg #EMA. Semoga bermanfaat ya, Sob 😀

- Terima kasih sobat Gogo diseluruh Indonesia yg telah berpartisipasi. Selamat beristrahat 😀 Learning,Sharing,Inspiring! #EMA

oleh Admin | Feb 3, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

1. Kali ini Gogo mau bahas tentang #ProcessCosting , Sob 😀

2. #ProcessCosting digunakan sebagai metode penentuan biaya dmn bahan baku, tenaga kerja, & overhead pabrik dibebankan ke pusat biaya.

3. Biaya yg dibebankan ke tiap unit produk yg dihasilkan ditentukan dgn membagi total biaya yg dibebankan (cont) #ProcessCosting

4. (cont) ke pusat biaya dengan jumlah unit yang diproduksi pada pusat biaya yang bersangkutan. #ProcessCosting

5. Lalu bagaimana dengan karakter dari #ProcessCosting ?

6. Pertama, #ProcessCosting melibatkan proses produksi yang terjadi secara terus menerus.

7. Kedua, produksi bersifat masa dengan tujuan mengisi persedian yang siap untuk dijual. #ProcessCosting

8. Ketiga, produk yang dihasilkan oleh suatu pusat biaya bersifat homogeny atau terstandardisasi. #ProcessCosting

9. Keempat pembebanan biaya per unit diperoleh dg membagi total biaya yg dibebankan ke pusat biaya dgn unit yg dproduksi #ProcessCosting

10. Terakhir, pengumpulan biaya dilakukan berdasarkan periode waktu tertentu, misalnya 6 bulan atau 1 tahun. #ProcessCosting

11. Dalam perhitungan #ProcessCosting juga mengenal istilah unit ekuivalen produksi.

12. Unit ekuivalen produksi sangat diperlukan dalam perhitungan #ProcessCosting lho, Sob.

13. Fungsi dari unit ekuivalen produksi adalah untuk menyetarakan produk dalam proses menjadi produk jadi. #ProcessCosting

14. Perhitungan unit ekuivalen produksi diperlukan u/ mengkonversi biaya dr unit yg ditransfer (cont) #ProcessCosting

15. (cont) ke departemen produksi berikutnya karena tidak seluruh unit dan biaya dari departemen sebelumnya ditransfer. #ProcessCosting

16. Jadi, perlu ditentukan brp nilai konversi per unit dari barang setengah jadi yg ditransfer (cont) #ProcessCosting

17. (cont) untuk menentukan biaya total dari unit yg ditransfer. #ProcessCosting

18. Jadi, unit ekuivalen produksi = jumlah unit barang setengah jadi x persentase penyelesaian #ProcessCosting

19. Nah terus bagaimana menghitung #ProcessCosting? Ada berapa metode sob?

20. Jadi terdapat dua metode untuk menghitung #ProcessCosting sob

21. Pertama, metode rata-rata tertimbang (Weighted average) #ProcessCosting

22. Dalam metode ini harga pokok persediaan produk dalam proses awal ditambahkan kepada biaya produksi sekarang #ProcessCosting

23. Jumlahnya, kemudian dibagi dengan unit ekuivalensi produk untuk mendapatkan harga pokok rata- rata tertimbang #ProcessCosting

24. Harga ini kemudian digunakan untuk menentukan harga pokok produk jadi yang ditransfer ke departemen berikutnya (cont) #ProcessCosting

25. (cont) atau ke gudang dengan cara mengalikannya dengan jumlah kuantitasnya #ProcessCosting

26. Kedua, metode FIFO (First In, First Out) #ProcessCosting

27. Metode ini menganggap biaya produksi periode skrg pertama kali digunakan u/ menyelesaikan produk (cont) #ProcessCosting

28. (cont) yang pd awal periode msh dlm proses #ProcessCosting

29. Kemudian sisanya digunakan untuk mengolah produk yang dimasukkan dalam proses dalam periode sekarang #ProcessCosting

30. Jadi,u/perhitungan unit ekuivalen produksi, tingkat penyelesaian persediaan produk dlm proses awal hrs diperhitungkan #ProcessCosting

31. Gimana, Sob? Sekarang udah ngerti dong tentang #ProcessCosting? J

32. Sekian dulu kultweet Gogo ya Sob mengenai #ProcessCosting

33. Terima kasih sobat Gogo diseluruh Indonesia yg udah mantengin kultweet Gogo 😀 #ProcessCosting

34. Selamat beristirahat, Sob! Learning, Sharing, Inspiring. #ProcessCosting

oleh Admin | Feb 2, 2015 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

1. Assalamualaikum sob, jumat malam waktunya bahas aksyar nih.

2. Pada kesempatan kali ini kita bahas transaksi selanjutnya yaitu #ijarah sob

3. #ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu dengan pembayaran upah sewa (ujrah) (cont)

4. Dan semua itu tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri sob. (DSN MUI 09/2000 & PSAK 107 par 4) #ijarah

5. Dari pengertian tersebut perlu dipahami bahwa objek dari #ijarah ini adalah manfaat dari penggunaan asset berwujud atau tidak berwujud sob.

6. Dengan begitu tanggung jawab pemeliharaan objek akad tersebut berada pada pemilik objek tersebut atau orang yang menyewakan. #ijarah

7. Dasar hokum dari akad #ijarah ini mengacu pada Al Quran surat al Baqarah : 233 dan Al Qashas : 26. Mari dibuka Al Quran nya sob.

8. Terdapat pula beberapa riwayat hadis, antara lain: “Berikanlah upah pekerja sebelum keringatnya kering” (Ibnu Majah dr Ibnu Umar) #ijarah

9. “Barang siapa mempekerjakan pekerja, bari tahukanlah upahnya”. (Abd. Razaq dari Abu Hurairah) #ijarah

10. “Kami pernah menyewakan tanah dgn (bayaran) hasil pertaniannya, maka Rasulullah melarang kami melakukan hal tersebut (cont)

11. Dan memerintahkan agar kami menyewakannya dengan emas atau perak”. (Abudaud dari Saad bin Abi Waqqash) #ijarah

12. Berdasarkan objeknya pula #ijarah dapat digolongkan menjadi ijarah fee dan ijarah asset.

13. #ijarah fee yaitu akad ijarah yang menjadikan jasa sebagai obyek manfaat yang disewakan dan pendapatan yang diperoleh berupa fee

14. Fee tersebut didapatkan dari jasa yang telah diberikan oleh pemilik obyek kepada penyewa. #ijarah

15. Contohnya nih #ijarah safe deposit box, penyimpanan dan pemeliharaan emas, dan lain-lain.

16. Sedangkan #ijarah aset yaitu akad ijarah yg menjadikan aset sbg obyek manfaat yg disewakan. Bisa dlm aset berwujud dan tdk berwujud sob.

17. Menurut Fatwa DSN MUI NO. 09/2000 ketentuan objek dari akad #ijarah ini antara lain: (cont)

18. Objek akad berupa manfaat dari penggunaan barang dan atau jasa yg bisa dinilai serta sesuai prinsip syariah. #ijarah

19. Kemudian manfaat tersebut harus jelas spesifikasi dan jangka waktunya sob. #ijarah

20. Selanjutnya dalam fatwa yg sama dijelaskan pula mengenai ketentuan sewa #ijarah sob, yaitu (cont)

21. Sewa adalah sesuatu yang dijanjikan dan dibayar nasabah kepada pemberi sewa sebagai pembayaran manfaat. #ijarah

22. Sesuatu yang dapat dijadikan harga dalam jual beli dapat pula dijadikan sewa dalam #ijarah.

23. Pembayaran sewa boleh berbentuk jasa (manfaat lain) dari jenis yang sama dengan obyek kontrak. #ijarah

24. Selanjutnya kita bahas mengenai kewajiban pemberi sewa dan penyewa yuk sob. #ijarah

25. Kewajiban pemberi sewa (Fatwa DSN MUI NO. 09/2000) adalah menyediakan objek, menanggung beban pemeliharaan, #ijarah

26. Dan menjamin bila terdapat cacat pada barang yang disewakan. #ijarah

27. Kewajiban penyewa (Fatwa DSN MUI NO. 09/2000) adalah membayar ujrah/fee/sewa, menjaga objek, menggunakan sesuai akad (cont) #ijarah

28. Dan meminta/mendapatkan manfaat dari objek akad #ijarah tersebut apabila terjadi kerusakan terhadap objek sob. #ijarah

29. Penyewa dapat melakukan hal tersebut apabila kerusakannya tidak disebabkan oleh kelalaian penyewa lo ya. #ijarah

30. Nah di dalam sewa menyewa tersebut ujrah (fee/bayaran sewa) juga ada syarat yg harus dipenuhi lho, antara lain: (cont) #ijarah

31. Harta yg halal, diketahui jenis macam dan satuannya, gak boleh juga dibayar dgn jenis manfaat yg sama sob. #ijarah

32. Misal sewa motor dibayar dengan sewa motor pula, hal ini dilarang untuk menghindari munculnya riba fadhl. #ijarah

33. Kemudian akad #ijarah ini berakhir akibat beberapa hal sob, antara lain: (cont)

34. Periode akad telah selesai sesuai dengan perjanjian. Tetapi ada pengecualian lho sob. #ijarah

35. Yaitu apabila masa akad telah usai namun terjadi keterlambatan masa panen dari lahan yg disewakan untuk pertanian. #ijarah

36. Apabila hal tersebut terjadi, dimungkinkan akad akan berakhir pada setelah panen. #ijarah

37. Akad ijarah berakhir juga karena periode akad belum selesai, namun kedua belah pihak yg berakad sepakat untuk menghentikan. #ijarah

38. Terjadi kerusakan aset, penyewa tdk dpt membayar sewa, dan saat ada pihak yg meninggal dan ahli waris tdk sanggup memenuhi akad. #ijarah

39. Untuk contoh akad #ijarah dlm dunia bisnis saat ini dpt diwujudkan dlm ijarah pemeliharaan emas sob (Fatwa DSN MUI No 25&26 tahun 2002)

40. Berikut gogo beri gambaran mengenai skemanya.

41. Dari skema tersebut menurut sobat gogo ada yg perlu dikritisi kah? #ijarah

42. Mari kita pahami hadis berikut sob, “Nabi melarang menggabungkan akad jual beli dan akad qardh”. (HR. Ahmad)

43. Accounting & Auditing Organization of Islamic Finance Institution (AAOIFI) juga melarang penggabungan akad qardh dgn Ba’i lho #ijarah

44. Hal ini dimaksudkan untuk menghindari timbulnya riba sob. #ijarah

45. Akad Qardh (pinjaman/utang) dapat timbul riba apabila digabung dengan akad ba’i (jual-beli) yang berorientasi pada bisnis sob. #ijarah

46. Karena dlm kaidah fiqh Islam “Setiap utang piutang yang mendatangkan manfaat (bagi yang berpiutang) adalah riba”.

47. Cukup sekian dulu ya untuk sebagian materi #ijarah kali ini sob.

48. Mengapa baru sebagian? Karena sebagian lagi yaitu #IMBT bakal gogo bahas di lain kesempatan ya.

49. Ada yang tau kah sob IMBT itu apa? J

50. Terima kasih dan sampai jumpa di lain kesempatan ya. Wassalamualaikum

oleh Admin | Jan 27, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

1. Yap, malam ini Gogo bakal bahas mengenai Institut Akuntan Manajemen Indonesia yang disingkat #IAMI

2. #IAMI merupakan asosiasi profesi akuntan dibawah Ikatan Akuntan Indonesia (IAI) yang didirikan pada tanggal 1 April 2008.

3. Pendirian #IAMI didasarkan pada Akta Notaris Ani Adriani Sukmayantini, SH.

4. Jadi saat ini #IAMI hampir berumur 7 tahun loh, Sob.

5. Sampai saat ini, #IAMI terdiri dari lebih kurang 200 akuntan yg bekerja sebagai eksekutif di perusahaan negara,pemerintah,swasta.

6. Sebagai sebuah asosiasi profesi, tentu #IAMI punya visi dan misi dong. Kira-kira apa ya, Sob?

7. Visi #IAMI adalah menjadi asosiasi profesi terdepan dalam pengembangan pengetahuan dan praktek akuntansi manajemen dan keuangan (cont)

8. (cont) serta bidang lainnya yang terkait, yang berorientasikan pada etika, tanggung jawab sosial dan lingkungan. #IAMI

9. Misi #IAMI ada 3 nih, Sob. Gogo informasikan satu-persatu ya, Sob. 😀

10. Misi pertama #IAMI yaitu memelihara integritas, komitmen, dan kompetensi pada anggota dalam bidang (cont)

11. (cont) akuntansi keuangan, akuntansi manajemen, corporate governance, manajemen keuangan dan manajemen keberlanjutan. #IAMI

12. Misi kedua #IAMI adalah mengembangkan pengetahuan praktek manajemen keuangan, akuntansi keuangan, (cont)

13. (cont) Akuntansi Manajemen, Manajemen keberlanjutan. #IAMI

14. Misi ketiga #IAMI yaitu berpartisipasi aktif di dalam penegakan good governance dan bertanggung jawab secara (cont)

15. (cont) sosial dan lingkungan dalam perspektif nasional dan internasional. #IAMI

16. Nah, untuk mencapai tujuan-tujuan tersebut #IAMI menyelenggarakan beberapa jenis kegiatan dan usaha, loh.

17. Pertama, #IAMI adalah menyelenggarakan Ujian Sertifikasi Profesi Akuntan Manajemen (CPMA).

18. Ada yang tahu apa itu CPMA? #IAMI

19. Kalau lupa, main-main dulu Sob ke kultweet akmen di website Gogo. Gogo udah pernah kultweet tuh. 😀 #IAMI

20. Kedua, #IAMI berusaha untuk meningkatkan mutu dan kinerja pendidikan profesi berkelanjutan bagi anggota.

21. Ketiga, #IAMI berusaha untuk mendorong dan memelihara pelaksanaan standar profesi dan kode etik oleh anggota.

22. Terakhir, #IAMI berusaha untuk mengembangkan pengetahuan baru berkaitan dengan akuntansi.

23. Jangan lupa, Sob, #IAMI juga konsen untuk menyelenggarakan seminar, lokakarya, dan forum ilmiah lainnya.

24. Ada yang tahu siapa saja pengurus #IAMI? 😀

25. Berikut adalah susunan pengurus #IAMI periode 2012-2016, kita mulai ya, Sob.

26. Dewan Pengurus Pusat. Ketua Umum: Bapak M. Afdal Bahaudin; Ketua Bidang Hubungan Kelembagaan dan Industrial: Bapak MP. Sibarani. #IAMI

27. Ketua Bidang Etika dan Corporate Governance: Bapak Setio Anggoro Dewo ; Ketua Bidang Sertifikasi: Bapak Misbahul Munir. #IAMI

28. Ketua Bidang Pengembangan Organisasi: Bapak Linus M Setiadi; Ketua Bidang Pendidikan dan Pelatihan: Bapak Hendang Tanusdajaja. #IAMI

29. Ketua Bidang Organisasi dan Sekretariat: Ibu Zahra Mulachella. #IAMI

30. Dewan Pengawas. Ketua: Bapak Farid Amir; Anggota: Bapak Setiawan Kriswanto. Bapak Selo Winardi, Bapak Franky Jamin, (cont) #IAMI

31. (cont) Bapak Insan Budi Maulana, Bapak Tigor M. Siahaan. #IAMI

32. Dewan Penasehat. Ketua: Bapak Erry Riana Hardjapamekas; Anggota: Bapak Ali Darwin, Bapak Rudyan Kopot, Bapak Agung Nugroho (cont) #IAMI

33. (cont) Bapak Airlangga Hartarto, Bapak Hertanto. #IAMI

34. Badan Peradilan Profesi. Ketua: Bapak Chairil Anwar; Anggota: Bapak Parulian Sihotang, Bapak Achmad Syahrosa, (cont) #IAMI

35. (cont) Bapak Adji Suratman, Bapak Tubagus Haryono. #IAMI

36. Buat Sobat Gogo yang ingin tahu kantor #IAMI ada dimana, Gogo punya informasinya nih.

37. Mulai Januari 2015, kantor #IAMI pindah ke Unika Atmajaya Ged. K2 Lt.1 Ruang K21.05 Jl. Jend. Sudirman Kav. 51-53 Jakarta.

38. Nah, tertarik nantinya untuk bergabung ke #IAMI ? 😀

39. Sekian kultweet Gogo tentang #IAMI ya, Sob. Selamat malam~

Komentar Terbaru