oleh Admin | Nov 5, 2014 | Direktorat Pendidikan dan Pelatihan, Pemerintahan

1. Sobat gogo udah tau belum kalau potensi korupsi terbesar terjadi dalam pengadaan barang dan jasa pemerintah?. #PBJP

1. Sobat gogo udah tau belum kalau potensi korupsi terbesar terjadi dalam pengadaan barang dan jasa pemerintah?. #PBJP

2. Benar sob, nah berdasarkan kasus yang ditangani KPK lebih dari 70% adalah praktek korupsi dalam pengadaan barang dan .. (cont) #PBJP

3. jasa pemerintahan dimana nilai riil kebocoran APBN per tahun anggaran bisa mencapai kisaran Rp 60-70 triliun.. (cont) #PBJP

4. ..atau 20% anggaran pengadaan barang dan jasa per tahun. Waaah sedih yaa. #PBJP

5. Nah untuk itu pemerintah mulai tanggap dan menaruh perhatian lebih dalam pengadaaan barang dan jasa pemerintah. #PBJP

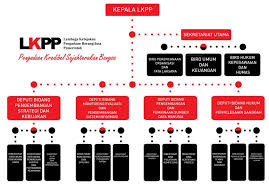

6. Diantaranya mendirikan lembaga kewenangan khusus dalam mengatur #PBJP yakni lembaga kebijakan pengadaan barang dan jasa pemerintah. (LKPP)

7. LKPP merupakan perombakan dari Unit kerja BAPPENAS, Pusat Pengembangan Kebijakan Pengadaan Barang/Jasa Publik (PPKPBJ).. (cont) #PBJP

8. .. yang dibentuk pada tahun 2005. #PBJP

9. LKPP bertugas dalam pengembangan dan perumusan kebijakan pengadaan barang/jasa pemerintah serta melakukan pengendalian, pengawasan. #PBJP

10. Selain mendirikan LKPP, pemerintah juga mengeluarkan peraturan yang khusus menangani pengadaan barang dan jasa pemerintah. #PBJP

11. yakni Perpres No. 54 Tahun 2010 ttg Pengadaan Barang dan Jasa Pemerintah sebagai pengganti dari Keppres No. 80 Tahun 2003. #PBJP

12. Gimana sob? semakin penasarankan kan dengan #PBJP ini? Merasa tertantang ingin mendalami lagi? Yuuuk marii ..

13. #PBJP adlh Kegiatan memperoleh barang jasa dimulai dari perencanaan kebutuhan sampai diselesaikannya seluruh kegiatan memperoleh barang/jasa.

14. #PBJP ini mempunyai 7 prinsip pengadaan barang dan jasa pemerintah yang telah dirumuskan.

15. 7 prinsip itu adalah akuntable, efisien, efektif, transparan, terbuka, bersaing, adil/tidak diskriminatif. #PBJP

16. Untuk melaksanakan kegiatan #PBJP ini ada dua cara kegiatan pengadaan yakni melalui Swakelola atau melalui Penyedia barang dan jasa.

17. Melalui swakelola yakni kegiatan pengadaan barang/jasa yang direncanakan, dikerjakan dan diawasi oleh .. (cont) #PBJP

18. Kementerian/Lembaga/SKPD/Institusi lainnya atau Instansi pemerintah lain, atau Kelompok masyarakat pelaksana swakelola. #PBJP

19. Proses kegiatan pengadaan swakelola ini dimulai dari tahap perancanaan pengadaan – pelaksanaan swakelola – pengawasan dan evaluasi. #PBJP

20. Selanjutnya melalui Penyedia Barang dan Jasa adalah kegiatan pengadaan melalui badan usaha atau orang perseorangan. #PBJP

21. Proses kegiatanya dimulai dari persiapan – pelaksanaan pemilihan penyedia – penandatanganan dan pelaksanaan kontrak. #PBJP

22. Kira-kira Kegiatan pengadaan seperti apa sih yang melalui Penyedia Barang atau Jasa?. #PBJP

23. Yang pertama adalah kegiatan pengadaan barang. #PBJP

24. Kedua, kegiatan pengadaan Pekerjaan Konstuksi bangunan atau pembuatan wujud fisik lainnya. #PBJP

25. Ketiga, Jasa Konsultasi yakni Jasa layanan profesional yang mengutamakan adanya olah pikir (brainware). #PBJP

26. Keempat, Jasa lainya yakni selain dari 3 kegiatan sebelumnya yang mengutamakan keterampilan (skillware). #PBJP

27. Selanjutnya kita akan membahas tentang Pihak yang terlibat #PBJP (organisasi pengadaan) yakni PA/KPA, PPK, ULP/Pejabat Pengadaan, PPHP.

28. PA(Pengguna Anggaran) adalah pejabat yang memegang kewenanangan dalam penggunaan dan pengelolaan anggaran. #PBJP

29. Setiap menteri atau pimpinan lembaga adalah adalah Pengguna Anggaran. #PBJP

30. Sedangkan KPA (Kuasa Pengguna Anggaran) yakni kepala satuan kerja/pejabat yang ditunjuk PA untuk mengelola angaran dilingkungan satker. #PBJP

31. PA/KPA ini memiliki tugas sebagai pihak pertama dalam meng inisiasi proses pengadaan barang dan jasa seperti .. (cont) #PBJP

32. ..membuat RUP(Rencana Umum Pengadaan), membentuk organisasi pengadaan, penetapan pemenang, monitoring dan penyelesaian perselisihan. #PBJP

33. PPK (Pejabat Pembuat Komitmen) adalah Pejabat yang bertanggung jawab atas pelaksanaan pengadaan Barang/Jasa. #PBJP

34. Tugas PPK yakni persiapan pelaksanaan umum #PBJP (spesifikasi, HPS, rancangan kontrak), melaksanakan kontrak, pelaporan kemajuan.

35. Selanjutnya ULP (Unit Layanan Pengadaan) yakni Unit organisasi pemerintah yang berfungsi melaksanakan #PBJP yang .. (cont)

36. …bersifat permanen, dapat berdiri sendiri, atau melekat pada unit yang sudah ada. #PBJP

37. Tugas ULP adalah melaksanakan proses pemilihan dan menetapkan penyedia serta menjawab sanggah. #PBJP

38. Terakhir, PPHP (Panitia Penerima Hasil Pekerjaan) yakni tim yang bertugas terhadap hasil pekerjaan. #PBJP

39. Tugas PPHP seperti sepert memeriksa hasil pekerjaan #PBJP sesuai dengan Kontrak Menerima hasil #PBJP dan membuat berita acara .

40. Akhirnya Sob, selesai juga pembahasan #PBJP ini. Semoga keseriusan pemerintah terhadap #PBJP ini bisa mewujudkan Good Governance dalam mengola keuangan negara.

41. Amiiiin! Terimakasih ya yang sudah setia memantau pembahasan #PBJP malam ini. semoga bermanfaaaaat

oleh Admin | Nov 2, 2014 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

1. Assalamualaikum sobat-sobat gogo . . .

2. Dlm materi aksyar gogo sebelumnya sering muncul bahasan tntng KDPPLKS (Kerangka Dasar Penyajian dan Pelaporan Keuangan Syariah) #PSAK101

3. KDPPLKS tersebut menjadi salah satu acuan dalam penyajian laporan keuangan syariah sob. #PSAK101

4. Kemudian seperti apa sih penyajian di laporan keuangan syariah? Apakah berbeda dengan laporan keuangan konvensional? #PSAK101

5. Nah yuk mari kita bahas Penyajian Laporan Keuangan Syariah yang penjelasannya terdapat dalam PSAK 101 sob. 🙂 #PSAK101

6. PSAK 101 ini sudah mulai berlaku efektif untuk penyusunan dan penyajian laporan keuangan syariah sejak tanggal1Januari 2008 sob. #PSAK101

7. Nah, dengan begitu PSAK59:Akuntansi Perbankan Syariah telah dihapus dan digantikan dengan PSAK 101 ini sob. #PSAK101

8. Laporan keuangan syariah dpt diartikan sbg suatu penyajian terstruktur dr posisi dan kinerja keuangan dr suatu entitas syariah. #PSAK101

9. Entitas ini adl yg melaksanakan trnsksi syariah sbg kegiatan usaha berdsrkan prnsp syariah yg dinyatakan dlm anggaran dsrnya. #PSAK101

10. Kemudian di dalam PSAK 101 juga dipaparkan mengenai pertimbangan menyeluruh dari LK Syariah yang mencakup: (cont) #PSAK101

11. 1.Penyajian secara wajar dgn menerapkan PSAK secara benar dan disertai pengungkapan yg diharuskan PSAK dlm CALK. #PSAK101

12. 2.Kebijakan Akuntansi mengenai prinsip khusus, dasar, konvensi, peraturan, dan praktik yg diterapkan entitas syariah dlm menyusun LK. #PSAK101

13. 3.Kelangsungan Usaha, LK disusun dgn dsr asumsi kelangsungan usaha(going concerm) kecuali ada maksud untuk melikuidasi/menjual. #PSAK101

14. 4.Entitas syariah disusun dengan menggunakan dasar akrual, namun penghitungan pembagian hasil usaha didasarkan pada cash basis. #PSAK101

15. 5.Konsistensi Penyajian dari penyajian dan klarifikasi pos-pos dalam Laporan Keuangan. #PSAK101

16. 6.Materialitas dan Agregasi dari pos” yg material disajikan terpisah dlm LK sedangkan yg tdk digabung dgn sifat/fungsi sejenis. #PSAK101

17. 7.Saling Hapus(Offsetting), Aset, Liabilitas, #DSyT, penghasilan dan beban disajikan secara terpisah (cont) #PSAK101

18. Kecuali offsetting diperkenankan dalam Pernyataan atau Interpretasi Standar Akuntansi Keuangan. #PSAK101

19. 8.Informasi kuantitatif harus diungkapkan secara komparatif dengan periode sebelumnya, kecuali dinyatakan lain oleh PSAK. #PSAK101

20. Laporan Keuangan(LK) syariah memiliki tujuan umum utk memberikan informasi tntang: posisi keuangan, kinerja, dan arus kas(cont) #PSAK101

21. Yang bermanfaat bagi sebagian besar pengguna LK dlm rangka membuat keputusan ekonomi. (cont) #PSAK101

22. Serta sebagai pertanggungjawaban manajemen atas penggunaan sumberdaya yang dipercayakan pada mereka sob. #PSAK101

23. Sedangkan informasi yang disajikan dalam LK meliputi: aset, kewajiban, #DSyT, ekuitas, (cont) #PSAK101

24. Pendapatan dan beban termasuk keuntungan dan kerugian, arus kas, dana zakat, dan dana kebajikan. #PSAK101

25. Penyajian informasi tsb dituangkan dlm komponen” LK yg terdiri dr: Neraca, Laporan Laba Rugi, Arus Kas, Perubahan Ekuitas(cont) #PSAK101

26. Laporan Sumber dan Penggunaan Dana Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan, dan Catatan atas Laporan Keuangan. #PSAK101

27. Oiya sob, di dalam neraca jangan lupa terdapat #DSyT seperti bahasan gogo minggu lalu ya. Itu lo yg rumusnya A=L+#DSyT+E. #PSAK101

28. Selain itu mungkin sobat gogo juga krg familiar dgn Laporan Sumber dan Penggunaan Dana Zakat dan Dana Kebajikan. #PSAK101

29. Kali ini akan dibahas sekilas dulu dan Insya Allah dikesempatan lain akan gogo bahas lebih lanjut mengenai keduanya.Ok Sob?hhe #PSAK101

30. Zakat adalah sebagian harta yang wajib dikeluarkan oleh wajib zakat (muzakki) untuk diserahkan kepada penerima zakat (mustahiq). #PSAK101

31. Pembayaran zakat dilakukan apabila nisab dan haulnya terpenuhi dari harta yg memenuhi kriteria wajib zakat. #PSAK101

32. Sumber dana zakat di Bank Syariah terdiri atas: Zakat dr dalam entitas Bank Syariah Zakat dari pihak luar entitas Bank Syariah. #PSAK101

33. Penyaluran dana zakat dibatasi pd 8 golongan (asnaf) yg ditentukan syariah, yaitu: Fakir,Miskin,Amil,Mualaf,Hamba Sahaya(cont) #PSAK101

34. Orang yang terlilit utang (gharimin) Orang yang berjihad (fisabilillah) Orang yang melakukan perjalanan (ibnu sabil). #PSAK101

35. Laporan sumber dan dana zakat meliputi sumber dana, jangka waktu, serta saldo dana zakat yg blm disalurkan pd tgl tertentu. #PSAK101

36. Jadi laporan mengenai dana zakat tujuannya adl utk melaporkan pengelolaan zakat yg dilakukan oleh suatu entitas syariah sob. #PSAK101

37. Lanjut ke Laporan Sumber dan Penggunaan Dana Kebajikan yuk. #PSAK101

38. Dana kebajikan merupakan dana sosial di luar zakat yg berasal dr masyarakat yg di kelola oleh bank syariah yg terdiri dr (cont). #PSAK101

39. Infaq, sedekah, hasil mengelola wakaf dengan perundang-undangan yang berlaku, (cont) #PSAK101

40. Pengembalian dana kebajikan produktif, denda, pendapatan non halal, dan sumbangan/hibah. #PSAK101

41. Lho, kok ada pendapatan non halal di entitas syariah? #PSAK101

42. Pendapatan non halal adalah setiap pendapatan entitas syariah yang bersumber dari usaha yang tidak halal sob. #PSAK101

43. Misalkan dalam dunia perbankan, tidak menutup kemungkinan terdapat adanya transaksi” antara bank syariah dgn bank konvensional. #PSAK101

44. Dari transaksi” itu dapat menimbulkan adanya pendapatan dari bank syariah yang tidak sesuai dengan prinsip syariah sob. #PSAK101

45. Karena hal tersebut tdk dpt dihindari, pencatatannya memiliki pos tersendiri yaitu pada akun pendapatan non halal. #PSAK101

46. Penggunaan pendapatan non halal juga diatur hanya untuk kepentingan sosial sob, bukan untuk operasional perusahaan. #PSAK101

47. Sehingga menjadikannya salah satu unsur dalam Laporan Sumber dan Penggunaan Dana Kebajikan sob. #PSAK101

48. Alhamdulillah demikianlah kultwit gogo mengenai gambaran penyajian laporan keuangan syariah sob. #PSAK101

49. Untuk lebih jelasnya, kalian bisa cari PSAK 101 dan dipahami lagi lebih mendalam ya. #PSAK101

50. Biar selain kita semua memahami konsepnya, juga tau bagaimana praktik dari akuntansinya sob. #PSAK101

51. Wassalamualaikum dan selamat belajar sob.

Komentar Terbaru