oleh Admin | Feb 5, 2017 | Akuntansi Syariah, Artikel, Direktorat Pendidikan dan Pelatihan

[Pengertian]

Sistem bagi hasil merupakan sistem di mana dilakukannya perjanjian atau ikatan bersama di dalam melakukan kegiatan usaha. Di dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan yang akan di dapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

[Pihak yang Melakukan Perhitungan Nisbah Bagi Hasil Bank Syariah]

Pihak yang melakukan perhitungan bagi hasil adalah bank. Lalu bagaimana bank dapat menemukan besaran 30:70 atau 60:40. Konsep ROI (Return of Investment) atau sistem bagi hasil bank syariah hanya berlaku untuk produk deposito iB yang berlandaskan akad mudharabah yang hasil besarannya bisa Anda tanyakan kepada customer service bank syariah. Hasil besaran tersebut dinyatakan dalam bentuk persentase. Setelah persentase didapatkan, Anda dapat mengetahui darimana perbandingan bagi hasil antara bank dengan nasabah dihasilkan, lewat mekanisme berikut ini.

- Menghitung Persentase Bagi Hasil untuk Nasabah

Manager investasi sudah menghitung ekspektasi pendapatan bank syariah yang telah diinvestasikan ke sektor-sektor riil yang halal sesuai hukum Islam. Perhitungan tersebut mendapatkan nilai rata-rata indikatif, yang besaran bagi hasil bank syariah kepada nasabah dipublikasikan dalam bentuk persentase (equivalent rate).

- Menghitung Persentasi Bagian untuk Bank Syariah

Porsi bagi hasil untuk bank syariah digunakan untuk membiayai aktivitas operasional bank sekaligus laba wajar bank itu sendiri. Besarnya biaya tersebut tergantung pada tingkat efektivitas manajemen masing-masing bank. Dari kalkulasi tersebut bagian untuk bank syariah juga dipublikasikan dalam bentuk persentase (equivalent rate).

Sebagai contoh jika persentase publikasi bagi hasil untuk nasabah adalah sebesar 12%, dan bagi hasil untuk bank syariah sebesar 5%, maka perbandingan keduanya didapatkan sebesar Nasabah (12%/17%=0,70) dan Bank Syariah sebesar (5%/17%=0,30). Maka didapatkan perbandingan nisbah tabungan iB sebesar 70:30. Sistem ekonomi syariah lewat bagi hasil adalah mudharabah, bukan riba, sehingga sesuai dengan syariat Islam yang banyak dijalankan oleh pengusaha Muslim. Nah, sekarang Anda sudah siap membandingkan tabungan sekaligus investasi bank syariah mana yang menguntungkan bagi Anda. Selamat berinvestasi!

[Prinsip Pembagian Keuntungan: Profit Sharing]

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost).

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (Investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah dilakukannya.

Keuntungan yang didapat dari hasil usaha tersebut akan dilakukan pembagian setelah dilakukan perhitungan terlebih dahulu atas biaya-biaya yang telah dikeluarkan selama proses usaha. Keuntungan usaha dalam dunia bisnis bisa negatif, artinya usaha merugi, positif berarti ada angka lebih sisa dari pendapatan dikurangi biaya-biaya, dan nol artinya antara pendapatan dan biaya menjadi balance. Keuntungan yang dibagikan adalah keuntungan bersih (net profit) yang merupakan lebihan dari selisih atas pengurangan total cost terhadap total revenue.

[Prinsip Pembagian Keuntungan: Net Revenue Sharing]

Revenue Sharing berasal dari bahasa Inggris yang terdiri dari dua kata yaitu, revenue yang berarti; hasil, penghasilan, pendapatan. Sharing adalah bentuk kata kerja dari share yang berarti bagi atau bagian. Revenue sharing berarti pembagian hasil, penghasilan atau pendapatan.

Revenue (pendapatan) dalam kamus ekonomi adalah hasil uang yang diterima oleh suatu perusahaan dari penjualan barang-barang (goods) dan jasa-jasa (services) yang dihasilkannya dari pendapatan penjualan (sales revenue).

Dalam arti lain revenue merupakan besaran yang mengacu pada perkalian antara jumlah out put yang dihasilkan dari kagiatan produksi dikalikan dengan harga barang atau jasa dari suatu produksi tersebut.

Di dalam revenue terdapat unsur-unsur yang terdiri dari total biaya (total cost) dan laba (profit). Laba bersih (net profit) merupakan laba kotor (gross profit) dikurangi biaya distribusi penjualan, administrasi dan keuangan.

Berdasarkan devinisi di atas dapat di ambil kesimpulan bahwa arti revenue pada prinsip ekonomi dapat diartikan sebagai total penerimaan dari hasil usaha dalam kegiatan produksi, yang merupakan jumlah dari total pengeluaran atas barang ataupun jasa dikalikan dengan harga barang tersebut. Unsur yang terdapat di dalam revenue meliputi total harga pokok penjualan ditambah dengan total selisih dari hasil pendapatan penjualan tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan keuntungannya (profit).

Revenue pada perbankan Syari’ah adalah hasil yang diterima oleh bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank.

Perbankan Syari’ah memperkenalkan sistem pada masyarakat dengan istilah Revenue Sharing, yaitu sistem bagi hasil yang dihitung dari total pendapatan pengelolaan dana tanpa dikurangi dengan biaya pengelolaan dana.

Lebih jelasnya Revenue sharing dalam arti perbankan adalah perhitungan bagi hasil didasarkan kepada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut. Sistem revenue sharing berlaku pada pendapatan bank yang akan dibagikan dihitung berdasarkan pendapatan kotor (gross sales), yang digunakan dalam menghitung bagi hasil untuk produk pendanaan bank.

[Faktor yang mempengaruhi Pembagian Profit]

Faktor – faktor langsung yang mempengaruhi bagi hasil antara lain.

- Investment Rate merupakan persentase actual dana yang diinvestasikan dari total dana

- . Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana. Dapat dihitung dengan metode rata-rata saldo minimum bulanan dan rata-rata saldo harian.

- Nisbah (Profit Sharing Ratio)

- Salah satu ciri (missal:Mudharabah) adalah nisbah yang harus ditentukan dan disetujui dari awal perjanjian.

- Nisbah antara satu bank dengan bank lainnnya berbeda.

- Nisbah dapat berbeda dari waktu ke waktu misalnya deposito 1 bulan, 3 bulan dan seterusnya.

- Nisbah juga dapat berbeda atara satu account dengan account lainnya sesuai dengan besarnya dana dan jatuh temponya

Faktor tidak langsung yang mempengaruhi bagi hasil antara lain.

- Penentuan butir-butir pendapatan dan biaya Mudharabah.

- Kebijakan Accounting (prinsip dan metode akuntansi).

[Contoh Perhitungan Pembagian Profit/Bagi Hasil]

oleh Admin | Feb 5, 2017 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Hai hai sobat gogo, kembali lagi bersama Prodi Akuntansi Keuangan #Cinta Akuntansi !

Mari kita bahas jenis – jenis dividen, ada apa saja sih?

- Dividen Tunai

Dewan direksi melakukan pemungutan suara untuk mengumumkan deviden tunai, dan jika hasilnya disetujui maka dividen segera diumumkan. Pembayaran biasanya dilakukan dengan segera, sehingga disebut sebagai kewajiban lancar Contoh, PT. X pada tanggal 10 Juni mengumumkan dividen sebesar 50 sen per saham atas 1,8 juta lembar saham yang dibayarkan tanggal 16 Juli kepada semua pemegang saham yang tercatat per 24 Juni.

Penjurnalan:

Pada tanggal pengumuman

Laba ditahan Rp900.000

Hutang deviden Rp900.000

Pada tanggal pencatatan tidak ada jurnal

Pada tanggal pembayaran

Hutang Deviden Rp900.000

Kas Rp900.000

NB: Deviden tunai tidak diumumkan dan dibayarkan atas saham Treasuri

- Dividen Property

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut sebagai dividen property. Dividen ini dapat berupa barang dagang,real estate, atau investasi. Nilai wajar aktiva non moneter yang dibagikan diukur dengan jumlah yang dapat direalisasikan dalam suatu penjualan langsung atau mendekati saat pembagian. Ketika dividen property diumumkan perusahaan harus menetapkan kembali nilai wajar property yang akan dibagikan dengan mengakui setiap keuntungan atau kerugian sebagai perbedaan antara nilai wajar dan nilai buku property pada tanggal pengumuman. Dividen yang diumumkan dapat dicatat sebagai debet ke laba ditahan dan kredit ke hutang dividen property pada jumlah yang sama dengan jumlah wajar property yang akan dibagikan.

- Dividen Skrip

Dividen skrip berarti bahwa perusahaan tidak membayar dividen sekarang tetapi memilih membayarnya pada suatu tanggal di masa depan. Skrip yang diterbitkan sebagai dividen hanya merupakan bentuk khusus dari wesel bayar. Dividen skrip dapat diumumkan apabila perusahaan memiliki saldo laba ditahan yang mencukupi tetapi mengalami kekurangan kas.

- Dividen Likuidasi

dividen yang tidak didasarkan pada laba ditahan/ setiap dividen yang tidak didasarkan pada laba merupakan pengurangan modal disetor perusahaan dan sejauh itu merupakan dividen likuidasi. Contoh: PT X menerbitkan dividen pada para pemegang saham biasanya sebesar Rp1,2jt pengumuman dividen itu menyatakan bahwa Rp900.000 harus dipertimbangkan sebagai laba dan sisanya merupakan pengembalian modal.

Jurnalnya:

Pada tanggal pengumuman

Laba di tahan Rp900.000

Tambahan modal disetor Rp300.000

Hutang Deviden Rp1.200.000

Pada tanggal pembayaran

Hutang deviden Rp1.200.000

kas Rp1.200.000

- Dividen Saham

Dividen saham dapat diterbitkan jika menejemen ingin mengkapitalisasi sebagian dari laba (misalnya reklasifikasi jumlah yang dihasilkan ke modal kontribusi), dan dengan demikian menahan laba perusahaan atas dasar permanen. Dalam kasus ini tidak ada aktiva yang dibagikan dan setiap pemegang saham memiliki bagian kepemilikan yang sama atas perusahaan dan total nilai buku yang sama setelah dividen saham yang diterbitkan sama seperti deviden itu diumumkan.

oleh Admin | Feb 4, 2017 | Akuntansi Syariah, Artikel, Direktorat Pendidikan dan Pelatihan

[Pengertian dan Dasar Hukum]

Surat Berharga Syariah Negara selanjutnya disingkat SBSN, atau dapat disebut Sukuk Negara, adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap Aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Terdapat perusahaan penerbit SBSN yang kegiatannya melaksanakan kegiatan penerbitan SBSN yang dibentuk berdasarkan Undang-Undang RI No. 19 tahun 2008 tentang Surat Berharga Syariah Negara.

Aset SBSN adalah objek pembiayaan SBSN dan/atau Barang Milik Negara yang memiliki nilai ekonomis, berupa tanah dan/atau bangunan maupun selain tanah dan/atau bangunan, yang dalam rangka penerbitan SBSN dijadikan sebagai dasar penerbitan SBSN.

Berdasarkan Pasal 8 Undang-Undang Surat Berharga Syariah Negara No. 19 tahun 2008, ketentuan umum dalam penerbitan SBSN adalah sebagai berikut:

- Penerbitan SBSN harus terlebih dahulu mendapat persetujuan DPR pada saa pengesahan APBN yang diperhitungkan sebagai bagian dari nilai bersih maksimal surat berharga Negara yang akan diterbitkan oleh pemerintah dalam satu tahun anggaran

- Menteri berwenang menetapkan komposisi surat berharga Negara dalam rupiah maupun valuta asing, serta menetapkan komposisi surat berharga Negara dalam bentuk SUN maupun SBSN dan hal-hal lain yang diperlukan untuk menjamin penerbitan surat berharga Negara secara hati-hati.

- Dalam hal-hal tertentu, SBSN dapat diterbitkan melebihi nilai bersih maksimal yang telah disetujui DPR dan selanjutnya dilaporkan sebagai perubahan APBN dan/atau disampaikan dalam laporan realisasi anggaran tahun yang bersangkutan.

SBSN diterbitkan dengan tujuan untuk membiayai APBN, termasuk membiayai pembangunan proyek-proyek Pemerintah RI

[Akad dalam penerbitan SBSN]

Akad dalam penerbitan SBSN tersebut dapat berupa akad

- Ijarah adalah akad yang satu pihak bertindak sendiri atau melalui wakilnya menyewakan hak atas suatu aset kepada pihak lain berdasarkan harga sewa dan periode sewa yang disepakati.

- Mudharabah adalah akad kerja sama antara dua pihak atau lebih, yaitu satu pihak sebagai penyedia modal dan pihak lain sebagai penyedia tenaga dan keahlian, keuntungan dari kerjasama tersebut akan dibagi berdasarkan nisbah yang telah disetujui sebelumnya, sedangkan kerugian yang terjadi akan ditanggung sepenuhnya oleh pihak penyedia modal, kecuali kerugian disebabkan oleh kelalaian penyedia tenaga dan keahlian.

- Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk menggabungkan modal, baik dalam bentuk uang maupun bentuk lainnya, dengan tujuan memperoleh keuntungan, yang akan dibagikan sesuai dengan nisbah yang telah disepakati sebelumnya, sedangkan kerugian yang timbul akan ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

- Istisna adalah akad jual beli aset berupa obyek pembiayaan antara para pihak dimana spesifikasi, cara dan jangka waktu penyerahan, serta harga aset tersebut ditentukan berdasarkan kesepakatan para pihak.

[Jenis SBSN]

Berikut ini beberapa jenis SBSN:

- SBSN Ijarah, yang diterbitkan berdasarkan akad ijarah

- SBSN Mudarabah, yang diterbikan berdasarkan akad mudarabah

- SBSN Musyarakah, yang diterbitkan berdasarkan akad musyarakah

- SBSN Istishna, yang diterbitkan berdasarkan akad Istishna’

- SBSN yang diterbitkan berdasarkan akad lainnya sepanjang tidak bertentangan dengan prinsip syariah, dan

- SBSN yang diterbitkan berdasarkan kombinasi dari dua atau lebih dari akad sebagaimana dimaksud pada huruf a sampai dengan huruf e

[Bentuk Mekanisme Penjualan/Pembelian SBSN]

Meknisme Dasar Penerbitan SBSN

Dalam rangka penerbitan SBSN, pemerintah boleh melakukan transaksi dengan perusahaan penerbit SBSN (Special Purpose Vehicle/SPV) yang didirikannya atau dengan pihak lain yang ditunjuk oleh pemerintah. Transaksi tersebut harus didasarkan pada akad tertentu yang akan digunakan sesuai dengan tujuannya, yaitu:

- Apabila pemerintah ingin mendapatkan keuntungan tertentu (margin) melalui penjualan assetnya, maka akad yang digunakan adalah jual beli (al-bai’)

- Untuk mendapatkan imbalan sewa (‘ujrah) maka akadnya adalah ijarah.

- Untuk mendapatkan imbalan berupa bagi hasil (Profit sharing), maka akad yang digunakan adalah syirkah dengan berbagai macam modelnya.

Bentuk mekanisme Penjualan/Pembelian SBSN

- Penempatan Langsung (private placement) yaitu kegiatan penerbitan atau penjualan SBSN yang dilakukan oleh pemerintah kepada pihak dengan ketentuan dan persyaratan (term and condidions) SBSN sesuai kesepakatan. Ketentuan lebih lanjut mengenai Penerbitan dan Penjualan SBSN dengan cara Penempatan Langsung diatur dalam Pengaturan Menteri Keuangan Nomor 75/PMK.08/2009 tentang penerbitan dan penjualan SBSN di Pasar Perdana Dalam Negeri dengan cara private placement

- Lelang SBSN adalah penjualan SBSN yang dilakukan melalui agen lelang yang mana investor menyampaikan penawaran pembelian baik secara kompetitif maupun nonkompetitif melalui peserta lelang. Untuk menjamin terpenuhinya aspek syariah dalam penerbitan SBSN, maka pelaksanaan lelang termasuk penentuan harga SBSN harus sesuai dengan prinsip syariah. Ketentuan lebih lanjut mengenai Penerbitan dan Penjualan SBSN di Pasar Perdana Dalam Negeri dengan Cara Lelang termuat pada Peraturan Menteri Keuangan (PMK) Nomor 11/PMK.08/2009 Tentang Penerbitan Dan Penjualan Surat Berharga Syariah Negara Di Pasar Perdana Dalam Negeri Dengan Cara Lelang.

- Bookbuilding adalah kegiatan penjualan SBSN kepada investor melalui agen penjual di mana agen penjual mengumpulkan pemesenan pembelian dalam periode penawaran yang telah ditentukan. Untuk menjamin terpenuhinya aspek syariah dalam penerbitan SBSN, maka pelaksanaan bookbuilding termasuk penetuan harga SBSN harus sesuai dengan prinsip syariah. Ketentuan mengenai Penerbitan dan Penjualan SBSN dengan cara Bookbuilding di pasar perdana dalam negeri terdapat pada Peraturan Menteri Keuangan (PMK) Nomor 118/PMK.08/2008 Tentang Penerbitan Dan Penjualan Surat Berharga Syariah Negara Dengan Cara Bookbuilding Di Pasar Perdana Dalam Negeri

[Pengaturan dan Pengawasan]

- Pengaturan dan pengawasan terhadap kegiatan perdagangan SBSN dilakukan oleh otoritas yang melakukan pengaturan dan pengawasan di bidang pasar modal.

- Pengaturan dan pengawasan terhadap kegiatan perdagangan SBSN dimaksudkan untuk memberikan perlindungan terhadap kepentingan pemodal dan para pelaku pasar.

- Kedua hal tersebut diperlukan agar kegiatan perdagangan SBSN dapat dilaksanakan secara efisien dan sehat.

- Pengaturan dilaksanakan melalui penerbitan berbagai ketentuan misalnya transparansi data dan informasi penerbitan, serta mengenai tata cara perdagangan SBSN.

- Pengaturan dan pengawasan merupakan upaya untuk memperoleh keyakinan akan ketaatan para pelaku pasar terhadap ketentuan yang berlaku.

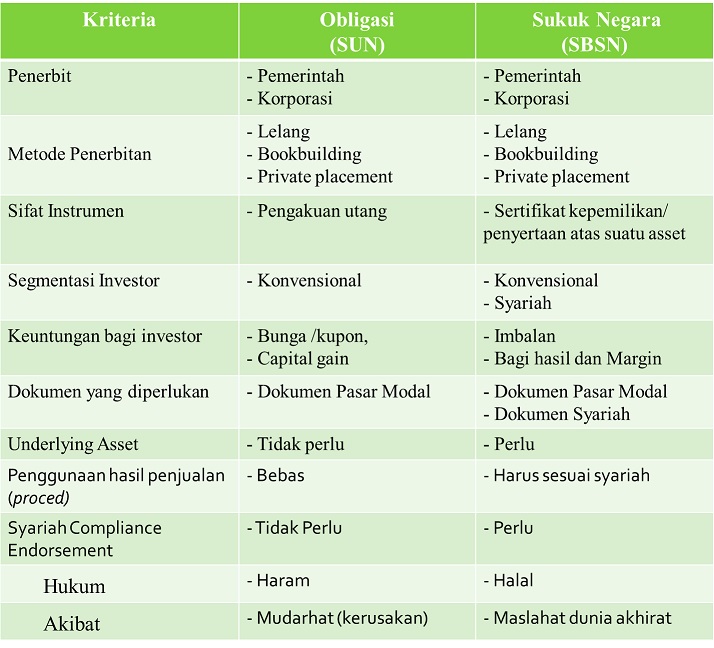

[Perbedaan SUN dan SBSN]

oleh Admin | Feb 4, 2017 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Konsep modal dapat dibedakan atas konsep modal keuangan dan konsep modal fisik.

Konsep Modal Keuangan (Financial concept of capital)

Menurut konsep modal keuangan, seperti uang atau daya beli yang diinventasikan, modal adalah sinonim dengan nilai aset bersih atau ekuitas entitas.

Pemeliharaan modal keuangan menganggap laba hanya diperoleh kalau nilai uang (nilai finansial) dari aset bersih pada akhir suatu periode usaha melebihi awal periode, setelah memperhitungkan kembali penyetoran dan atau penarikan modal oleh pemilik. Pengukuran dapat dilakukan berdasarkan satuan moneter nominal atau dalam satuan daya beli yang konstan. Konsep modal keuangan ini seharusnya dianut kalau pemakai laporan keuangan terutama berkepentingan dengan pemeliharaan modal nominal atau daya beli dari modal yang diinvestasikan. Pemilihan jenis modal keuangan yang ingin dipelihara akan menentukan dasar pengukuran biaya yang harus digunakan.

Konsep Modal Fisik (Physical Capital Maintenance)

Menurut konsep modal fisik, seperti kemampuan usaha, modal dipandang sebagai kapasitas produktif entitas yang didasarkan pada, misalnya, unit output per hari.

Pemeliharaan modal fisik menganggap laba hanya diperoleh kalau kapasitas produktif fisik (atau kemampuan usaha) pada akhir suatu periode usaha melebihi awal periode, setelah memperhitungkan kembali penyetoran atau penarikan modal oleh pemilik. Konsep ini menggunakan dasar pengukuran biaya kini (current cost) dan digunakan pemakai informasi bila berkepentingan dengan kemampuan usaha entitas.

Konsep Pemeliharan Modal menentukan Perhitungan Laba Rugi

Konsep pemeliharaan modal berkaitan dengan konsep laba dan memberikan dasar rujukan dalam perhitungan laba rugi. Pemahaman konsep ini penting untuk membedakan pengertian imbalan modal entitas (return on capital) dan pengembalian moda (return of capital). Imbalan modal entitas adalah laba atau keuntungan yang dihasilkan atas modal yang diinvestasikan pada entitas, sedangkan pengembalian modal merupakan penarikan kembali modal oleh pemilik.

Laba adalah jumlah residual atau selisih penghasilan dikurangkan semua beban (termasuk semua penyesuaian pemeliharaan modal kalau ada). Bila beban melebihi penghasilan, berarti telah terjadi kerugian. Jadi konsep pemeliharaan modal apa yang akan dianut, atau dengan kata lain, apa dan bagaimana beban diperhitungkan, sangat menentukan perhitungan laba rugi.

Konsep pemeliharaan modal keuangan mengukur modal dalam satuan moneter nominal, dan laba merupakan kenaikan dalam modal uang nominal selama periode usaha. Kenaikan harga aset yang dimiliki meskipun dapat dianggap telah terjadi keuntungan atas pemilikan (holding gains), tapi tidak dapat diakui dan dilaporkan sebagai suatu keuntungan sebelum aset tersebut benar-benar telah dilepaskan dalam suatu transaksi pertukaran, yaitu dijual atau ditukar dengan aset lain atau digunakan untuk melunaskan suatu liabilitas.

Bila modal keuangan diukur dalam satuan daya beli konstan, maka laba adalah kenaikan daya beli yang diinventasikan selama suatu periode usaha. Dengan perkataan lain laba adalah bagian dari kenaikan harga aset yang melebihi kenaikan tingkat harga umum. Sedangkan kenaikan yang lainnya diperlakukan sebagai penyesuaian pemeliharaan modal, dan karena itu langsung dilaporkan sebagai unsur neraca yaitu bagian dari ekuitas.

Sedangkan konsep pemeliharaan modal fisik mengartikan laba sebagai adanya kenaikan modal dalam kapasitas produktif fisik selama suatu periode usaha. Semua perubahan harga yang mempengaruhi aset dan liabilitas entitas dipandang sebagai perubahan dalam engukuran kapasitas produktif fisik entitas; karena itu jumlahnya diperlakukan sebagai penyesuaian pemeliharaan modal yang merupakan bagian ekuitas dan bukan merupakan laba.

Pemilihan dasar pengukuran dan konsep pemeliharaan modal akan menentukan model akuntansi yang digunakan dalam penyusunan laporan keuangan. Pemilihan alternatif tekanan dan menjaga keseimbangan antar karakteristik kualitatif keandalan dan relevansi merupakan pertimbangan yang harus dilakukan secara seksama dan bijak untuk menentukan model akuntansi yang berlaku.

Konsep dasar dari IAS/IFRS menjelaskan kedua konsep pemeliharaan modal dan tidak dengan jelas memilih konsep mana yang harus dipilih atau diumumkan. Selama proses konvergensi IFRS masih berlangsung dan standar akuntansi nasional di mancanegara masih mencari keseimbangan antara karakteristik keandalan dan relevan informasi laporan keuangan, dualisme tersebut kiranya memang sulit dihindarkan.

oleh Admin | Jan 22, 2017 | Akuntansi Syariah, Artikel, Direktorat Pendidikan dan Pelatihan

[Pengertian Akad Rahn]

Secara bahasa artinya tetap, kekal, jaminan. Sedangkan secara terminologi artinya menahan barang sebagai jaminan atas utang. Sehingga rahn didefinisikan dengan perjanjian pinjaman dengan jaminan atau dengan melakukan penahanan harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang gadaian baru dapat diserahkan kembali kepada pihak yang berutang apabila utangnya sudah lunas.

[Skema Rahn]

Dalam skema akad rahn, nasabah akan menyerahkan barang dan kemudian Pihak Pegadaian menyimpan dan merawatnya di tempat yang telah disediakan. Akibat yang timbul dari proses penyimpanan adalah timbulnya biaya-biaya yang meliputi nilai investasi tempat penyimpanan, biaya perawatan dan keseluruhan proses kegiatannya. Atas dasar ini dibenarkan bagi Pegadaian mengenakan biaya sewa kepada nasabah sesuai jumlah yang disepakati oleh kedua belah pihak. Pegadaian Syariah akan memperoleh keutungan hanya dari bea sewa tempat yang dipungut bukan tambahan berupa bunga atau sewa modal yang diperhitungkan dari uang pinjaman.

Untuk dapat memperoleh layanan dari Pegadaian Syariah, masyarakat hanya cukup menyerahkan hartanya (emas, berlian, kendaraan, dan lain-lain) untuk dititipkan disertai dengan copy identitas. Kemudian staf Penaksir akan menentukan nilai taksiran barang tersebut yang akan dijadikan sebagai patokan perhitungan pengenaan sewa simpanan (jasa simpan) dan plafon uang pinjaman yang dapat diberikan. Taksiran barang ditentukan berdasarkan nilai intrinsik dan harga pasar yang telah ditetapkan oleh Perum Pegadaian. Maksimum uang pinjaman yang dapat diberikan adalah sebesar 90% dari nilai taksiran barang.

Setelah melalui tahapan ini, Pegadaian Syariah dan nasabah melakukan akad dengan kesepakatan :

- Jangka waktu penyimpanan barang dan pinjaman ditetapkan selama maksimum empat bulan.

- Nasabah bersedia membayar jasa simpan.

- Membayar biaya administrasi yang besarnya ditetapkan oleh Pegadaian pada saat pencairan uang pinjaman.

Nasabah dalam hal ini diberikan kelonggaran untuk :

- Melakukan penebusan barang/pelunasan pinjaman kapan pun sebelum jangka waktu empat bulan,

- Mengangsur uang pinjaman dengan membayar terlebih dahulu jasa simpan dan bea administrasi,

- Atau hanya membayar jasa simpannya saja terlebih dahulu jika pada saat jatuh tempo nasabah belum mampu melunasi pinjaman uangnya.

Jika nasabah sudah tidak mampu melunasi hutang atau hanya membayar jasa simpan, maka Pegadaian Syarian melakukan eksekusi barang jaminan dengan cara dijual, selisih antara nilai penjualan dengan pokok pinjaman, jasa simpan dan pajak merupakan uang kelebihan yang menjadi hak nasabah. Nasabah diberi kesempatan selama satu tahun untuk mengambil uang kelebihan, dan jika dalam satu tahun ternyata nasabah tidak mengambil uang tersebut, Pegadaian Syariah akan menyerahkan uang kelebihan kepada Badan Amil Zakat sebagai ZIS.

[Karakteristik Akad Rahn]

Berikut adalah karakeristik dari akad rahn.

- Bertujuan agar pemberi pinjaman lebih mempercayai pihak yang berutang.

- Biaya penyimpanan dan pemeliharaan adalah kewajiban pihak yang menggadaikan (rahin)

- Besarnya biaya ini harus berdasarkan pengeluaran riil, tidak boleh ditentukan berdasarkan jumlah pinjaman.

- Barang gadaian tetap milik orang yang berutang.

- Bila tidak dapat melunasinya maka barang gadaian dijual kemudian hasil penjualan bersih digunakan untuk melunasi utang dan biaya pemeliharaan yang terutang.

- Apabila ada kelebihan antara harga jual barang gadaian dengan besarnya utang maka selisihnya diserahkan kepada yang berutang tapi apabila ada kekurangan maka yang berutang tetap harus membayar sisa utangnya tersebut.

- Yang melakukan penjualan adalah pemilik.

[Rukun Rahn]

Di samping syarat-syarat dalam perjanjian gadai di atas, kita juga mengenal adanya rukun dalam gadai. Menurut hukum Islam menyebutkan bahwa rukun gadai itu ada 4 (empat), yaitu:

- Shighat atau perkataan

- Adanya dua orang yang berakal

- Adanya barang yang diakadkan

- Dapat dijual dan nilainya seimbang

- Harus bernilai dan dapat dimanfaatkan

- Harus jelas dan dapat ditentukan secara spesifik

- Tidak terkait dengan orang lain, meruapakan harta yang utuh dan agunan harus dapat diserahkan kepada pihak lain baik materinya maupun manfaatnya (Penerima gadai dapat mengambil manfaat).

- Hutang (marhun bih), nilai utang harus jelas demikian juga tanggal jatuh temponya.

- Adanya utang.

Ada utang disyaratkan keduanya telah tetap.

[Rahn Dalam Praktik]

Setelah di paparkan terkait rahn maka Gogo akan memberikan sedikit contoh aplikasi rahn seperti gogo memiliki hutang kepada Joko sebesar 15 juta, sebagai jaminan atas pelunasan hutang nya maka Gogo menyerahkan Motor kepada Joko, setelah hutang lunas maka Gogo dapat mengambil Motor tersebut.

Dalam konteks pelaksanaanya di Bank Fulan menggadaikan emas nya ke Bank Syariah untuk meminjam uang sebesar 1 juta,dan melunasi nya sesuai jangka waktu yang telah ditentukan, setelah melunasi hutang nya maka Bank Syariah akan mengembalikan Emas tersebut.

Adapun contoh aplikasi Kontrak Rahn dipakai dalam perbankan dalam dua hal berikut:

- Sebagai Produk pelengkap

Rahn dipakai sebagai produk pelengkap, artinya sebagai kad tambahan (jaminan/collateral) terhadap produk lain seperti dalam pembiayaan ba’i al-murabahah. Bank dapat menahan barang nasabah sebagai konsekuensi akad tersebut.

- Sebagai Produk Tersendiri

Di beberapa negara Islam termasuk diantaranya adalah Malaysia, akad rahn telah dipakai sebagai alternatif dari pegadaian konvensional. Bedanya dengan pegadaian biasa, dalam rahn, nasabah tidak dikenakan bunga: yang dipungut dari nasabah adalah biaya penitipan, pemeliharaan, penjagaan, serta penaksiran.

Perbedaan utama antara biaya rahn dan bunga pegadaian adalah dari sifat bunga yang bisa berakumulasi dan berlipat ganda, sedangkan biaya rahn hanya sekali dan ditetapkan di muka.

[Akuntansi Rahn]

Akuntansi Bagi Pihak Penerima Gadai

- Pada saat menyerahkan uang pinjaman:

Dr. Piutang xxx

Cr. Kas xxx

- Jika menerima biaya pemeliharaan:

Dr. Kas xxx

Cr. Pendapatan xxx

- Pada saat mengeluarkan biaya untuk pemeliharaan dan penyimpanan:

Dr. Beban xxx

Cr. Kas xxx

- Pada saat pelunasan uang pinjaman:

Dr. Kas xxx

Cr. Piutang xxx

Akuntansi Bagi Pihak yang Menggadaikan

- Pada saat menerima uang pinjaman:

Dr. Kas xxx

Cr. Utang xxx

- Bayar utang untuk biaya pemeliaraan dan penyimpanan:

Dr. Beban xxx

Cr. Kas xxx

- Ketika dilakukan pelunasan atas utang:

Dr. Utang xxx

Cr. Kas xxx

- Pada saat penjualan barang gadai:

Dr. Kas xxx

Dr. Akumulasi penyusutan (apabila aset tetap) xxx

Dr. Kerugian (apabila rugi) xxx

Cr. Keuntungan (apabila untung) xxx

Cr. Aset xxx

- SUMBER

Berikut adalah sumber yang dijadikan rujukan dalam menyusun materi mengenai Pegadaian Syariah:

Fatwa Dewan Syari’ah Nasional Nomor 25/DSN-MUI/III/2002 Tentang Rahn

Fatwa Dewan Syari’ah Nasional Nomor 26/DSN-MUI/III/2002 Tentang Rahn

http://bruwsing.blogspot.co.id/2014/04/makalah-rahn.html

http://www.suduthukum.com/2014/09/syarat-dan-rukun-sah-gadai.html

http://keuangansyariah.lecture.ub.ac.id/files/2014/02/1314N_SESI-13_AKTSYAR_GADAI_SUKUK.pdf

oleh Admin | Jan 22, 2017 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Halo, Sobat Gogo! Ketemu lagi nih sama tim Akkeu dan saatnya kita belajar lagi. Tinggalkan hitung-hitungan, kali ini kita akan belajar Teori Akuntansi, tepatnya #TeoriPositif sob.

Sebelum kita membahas ragam #TeoriPositif, kita perlu tau dulu nih sob asal muasalnya. Kenapa sih #TeoriPositif, kenapa gak teori negatif aja? Hihi.

Terdapat dua klasifikasi teori akuntansi yakni: Teori Normatif dan #TeoriPositif. Teori akuntansi normatif (1956-70) berbicara mengenai pendapat pribadi yang subjektif tentang bagaimana seharusnya praktik akuntansi berlaku di masyarakat, sehingga tidak dapat diterima begitu saja dan perlu diuji secara empiris agar memiliki dasar teori yang kuat. Sedangkan #TeoriPositif hadir sebagai studi lanjut yang mampu menjelaskan praktik akuntansi yang berkembang dengan mengujinya secara empiris dan menggunakan hasil ujinya untuk memprediksi kejadian di masa depan. Teori-teorinya jadi positif benar deh sob hehe.

Nah sekarang kita akan bahas beberapa #TeoriPositif tersebut, diantaranya ada: Teori Kontrak, Teori Keagenan, dan Teori Sinyal.

- Teori Kontrak (Contracting Theory)

Teori kontrak mengkaji mengapa suatu perusahaan dapat dideskripsikan sebagai ‘nexus of contracts’ alias penghubung kontrak. Perusahaan hadir untuk menghubungkan kepentingan konsumen yang membutuhkan barang dan jasa dengan para suplier penyedia bahan-bahan untuk memproduksi barang maupun jasa tersebut. Akan jauh lebih ekonomis apabila perusahaan hadir diantara mereka (konsumen dan suplier bahan) untuk mewujudkan barang dan jasa yang diinginkan dibandingkan jika setiap konsumen membuatnya sendiri-sendiri.

Contohnya jika Sobat Gogo ingin membeli es krim, setidaknya kita memiliki dua pilihan: melakukan kontrak beli dengan banyak suplier bahan-bahan untuk membuat es krim satu per satu atau hanya dengan melakukan sebuah kontrak membeli es krim yang sudah siap konsumsi di toko terdekat. Lebih murah membeli es krim jadi kan, Sob?

Perusahaan yang memproduksi es krim tersebut telah memiliki kontrak dengan seluruh suplier/penjual bahan-bahan yang diperlukan untuk membuat es krim. Hal itu merupakan nexus of contracts karena perusahaan menengahi dan menghubungkan kepentingan kita sebagai konsumen dengan berbagai suplier bahan tersebut.

- Teori Keagenan (Agency Theory)

Teori keagenan mengkaji bagaimana akuntansi digunakan dalam kontrak untuk mengurangi biaya keganenan (agency costs).

Semakin besar ukuran suatu perusahaan, semakin banyak pula pihak yang diikutsertakan dalam pencapaian kepentingan dan keuntungan perusahaan agar maksimal. Dalam prosesnya, terdapat pihak principal (pemegang saham dan kreditur) sebagai pemilik dana dan pihak agen (manajer) yang menjalankan usaha untuk kepentingan pemilik dana. Hubungan ini disebut hubungan keagenan yang diatur dalam sebuah kontrak. Di bawah kontrak, pemilik dana mendelegasikan beberapa kebijakan pengambilan keputusan perusahaan kepada agen.

Teori keagenan berkembang karena munculnya masalah keagenan. Masalah apa sih? Di sisi lain, baik pemilik dana maupun agen tentu memiliki perbedaan kepentingan yang sama-sama ingin dimaksimalkan. Meskipun ia bekerja untuk kepentingan pemilik dana, tidak akan selalu para agen akan mementingkan kepentingan pemilik dana dan justru mementingkan kepentingannya sendiri.

Masalah keagenan ini menyebabkan biaya keagenan. Jensen dan Meckling membagi biaya keagenan menjadi: biaya pengawasan (monitoring cost), biaya pengikat (bonding cost), dan kerugian residual (residual loss). Biaya pengawasan berupa pengeluaran untuk mengukur, mengamati, dan mengontrol perilaku agen agar tetap bekerja untuk kepentingan pemilik dana. Biaya pengikatan merupakan biaya untuk menciptakan dan menaati mekanisme-mekanisme untuk menjamin dan mengikat kepentingan para agen untuk pemilik dana. Namun meski biaya pengawasan dan biaya pengikat sudah dikeluarkan, masih terdapat kemungkinan para agen untuk membuat unuk keputusan yang hanya menguntungkan dirinya. Biaya kerugian yang dirasakan pemilik dana dari hasil penyelewengan agen inilah yang disebut kerugian residual.

Menurut teori keagenan, akuntansi mampu mengurangi biaya-biaya keagenan tersebut karena nilai akuntansi yang terukur mampu menjadi pengawas, pengikat, juga mencegah hadirnya kerugian residual, Sob. Keren ya?

- Teori Sinyal (Signalling Theory)

Teori sinyal mengkaji bagaimana akuntansi dapat digunakan sebagai sinyal informasi suatu perusahaan. Teori ini didasari oleh adanya asimetri informasi antara agen dengan pemilik dana, sehingga para agen dirasa perlu untuk memberikan laporan keuangan untuk memberikan informasi mengenai keadaan perusahaan dan membantu para pengguna laporan keuangan (pemilik dana) dalam mengambil keputusan. Informasi akuntansi dalam laporan keuangan ini juga digunakan untuk mengurangi biaya pengawasan keagenan. Dengan adanya laporan keuangan, kinerja agen dapat terpantau oleh para pemilik dana kan, Sob.

Nah, gimana nih Sob? Udah makin paham dong tentang #TeoriPositif akuntansi? Ternyata penting banget ya kehadiran akuntansi sebagai bahasa bisnis. Makanya Sob jangan pernah lelah ya untuk ngulik lagi dan belajar lagi akuntansi lebih dalam. Karena peran kita para akuntan akan menentukan nasib ekonomi bangsa hihi. Sampai ketemu minggu depan ya dengan tim Akkeu. Keep Learning, Sharing, and Inspiring!

Komentar Terbaru