Anggota Komunitas @JagoAkuntansi Indonesia Angkatan X

Berdasarkan Pendaftaran Rekrutmen Terbuka Komunitas @JagoAkuntansi Indonesia (KJAI) Angkatan X yang telah dilaksanakan pada tanggal 1-30 September 2021, terdapat 233 pendaftar yang berasal dari 23 chapter di Indonesia. Dari Hasil Seleksi Administrasi Rekrutmen Terbuka Anggota Komunitas @JagoAkuntansi Indonesia Angkatan X yang telah dilaksanakan, terdapat 224 peserta seleksi yang berhak mengikuti tahap selanjutnya.

Bagi peserta yang lolos, diharapkan kehadirannya untuk mengikuti seleksi tahap 2 yaitu Tes Wawasan Akuntansi yang akan diselenggarakan pada tanggal 7 Oktober 2021 sampai 9 Oktober 2021. Daftar nama peserta yang lolos seleksi administrasi dapat diunduh melalui link berikut: SK PENGUMUMAN OPREC 1

Kami mengucapkan selamat kepada Sobat sekalian yang lolos seleksi administrasi, semoga sukses pada tahap selanjutnya. Kepada Sobat sekalian yang tidak lolos administrasi, kami ucapkan terima kasih atas partisipasinya, semoga dapat ikut serta dalam agenda KJAI lainnya.

Ditetapkan pada hari Minggu, 3 Oktober 2021 di Jakarta.

Pada

8 November 2017, Bank Indonesia (BI) resmi bekerjasama dengan Ikatan Akuntan

Indonesia (IAI), meluncurkan Pedoman Akuntansi Pesantren (PAP) di arena Indonesia Shari’a Economic Festival (ISEF)

2017, di Grand City Convention Center, Surabaya.

Pedoman

ini dibuat sebagai bentuk keberpihakan IAI dan BI akan pemberdayaan ekonomi

Pondok Pesantren agar mampu menyusun laporan keuangan sesuai dengan standar

akuntansi keuangan yang berlaku umum di Indonesia.

Bank

Indonesia memandang bahwa pesantren yang jumlahnya ribuan di Indonesia bisa

menjadi lokomotif pengembangan ekonomi syariah di Indonesia.

Fakta

yang ada memang saat ini banyak pesantren yang mulai bergerak dalam

pengembangan sektor ekonomi pesantren dengan dimulai pendirian BMT atau

koperasi syariah lalu berkembang dengan pengembangan bisnis pesantren.

Di

Jawa Timur, Ponpes Sidogiri merupakan salah satu pondok pesantren yang menjadi

pionir dalam pengembangan bisnisnya, saat ini tidak hanya pada sektor lembaga

keuangan tetapi mereka juga memiliki unit bisnis sebagai pengembangan ekonomi

di pesantren.

SAK

yang digunakan sebagai acuan dalam penyusunan Pedoman Akuntansi Pesantren

adalah Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP),

PSAK Syariah dan ISAK Syariah

Pertimbangan

dalam memilih acuan ini dilandasi bahwa aset yang dikelola Pondok Pesantren

relatif besar nilainya. Dimana sebagian besar aset Pondok Pesantren adalah

Waqaf permanen berupa tanah.

PAP

mengatur bahwa laporan keuangan lengkap yang harus disusun oleh Pondok

Pesantren adalah: (1) Lap. Posisi Keuangan (2) Lap. Aktivitas (3) Lap. Arus Kas

(4) Catatan atas Laporan Keuangan.

PAP

ini diterapkan hanya untuk pondok pesantren yang telah berbadan hukum yayasan,

dimana telah terdapat pemisahan kekayaan antara pondok pesantren dengan Pemilik

Yayasan.

PAP

tidak diterapkan pada badan usaha yang berbadan hukum yang dimiliki oleh Pondok

Pesantren seperti Perseroan terbatas.

PAP

juga akan terus disesuaikan apabila terdapat PSAK atau ISAK baru yang relevan

dengan aktivitas pondok pesantren.

Akuntansi

pesantren juga tidak menjadi standar tersendiri, karena transaksi yang ada di

pesantren sudah diatur oleh standar akuntansi yang berlaku saat ini.

Beberapa

pondok pesantren memiliki unit usaha yang dikelola secara mandiri yang masih merupakan

bagian dari badan hukum yayasan pondok pesantren. Unit usaha strategis tersebut

termasuk dalam entitas pelaporan pondok pesantren.

Unit

usaha dari pondok pesantren juga dapat berdiri sendiri sebagai badan hukum yang

terpisah, seperti dalam bentuk koperasi, perseroan terbatas, dan bentuk badan

hukum lainnya. Unit usaha tersebut tidak termasuk dalam cakupan entitas pelaporan

pondok pesantren.

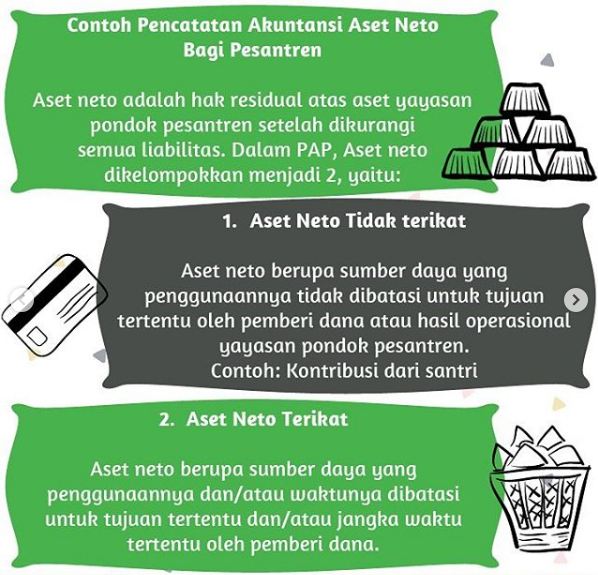

Nah

Sob, Salah satu yang dibahas dalam PAP adalah tentang Akuntansi Aset neto bagi

pesantren.

Aset

neto adalah hak residual atas aset yayasan pondok pesantren setelah dikurangi

semua liabilitas. Dalam PAP, Aset neto dikelompokkan menjadi 2, yaitu Aset Neto

Tidak terikat dan Aset Neto Terikat.

Aset

Neto Tidak Terikat adalah aset neto berupa sumber daya yang penggunaannya tidak

dibatasi untuk tujuan tertentu oleh pemberi dana atau hasil operasional yayasan

pondok pesantren.

Contoh:

Kontribusi dari santri, Hibah dari pendiri dan pengurus yayasan pondok pesantren,

bantuan dari pemerintah, korporasi, dan masyarakat yang tidak ada pembatasan

penggunaannya, dan aset neto terikat yang berakhir pembatasannya.

Pada

akhir tahun buku, pendapatan tidak terikat dan beban tidak terikat ditutup

(closing entries) ke aset neto tidak terikat.

Ilustrasi

Jurnal: *Pada saat akhir periode:*

Pendapatan

tidak terikat (Dr)

Beban

tidak terikat (Cr)

Aset

neto tidak terikat (Cr)

Yang

kedua yaitu Aset Neto Terikat, Aset Neto Terikat adalah aset neto berupa sumber

daya yang penggunaannya dan/atau waktunya dibatasi untuk tujuan tertentu dan/atau

jangka waktu tertentu oleh pemberi dana.

Aset

Neto terikat terdiri atas 2 jenis,yaitu: Aset Neto Terikat Permanen, dan Aset

Neto terikat Temporer

(1)

Pembatasan Permanen adalah pembatasan penggunaan sumber daya yang ditetapkan

oleh pemberi dana, ketentuan syariah, dan peraturan perundang-undangan, agar

sumber daya tersebut dipertahankan secara permanen.

(2) Pembatasan Temporer pembatasan penggunaan

sumber daya oleh pemberi dana yang menetapkan agar sumber daya tersebut

dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya

keadaan tertentu.

Pada

akhir tahun buku, pendapatan terikat dan beban terikat ditutup (closing

entries) ke aset neto terikat. Dan Aset neto terikat direklasifikasi ke aset

neto tidak terikat pada saat terpenuhinya program atau berakhirnya waktu

pembatasan.

*Ilustrasi

Jurnal reklasifikasi:*

Aset

Neto Terikat yang Berakhir Pembatasannya (Dr)

Aset

Neto tidak terikat (Cr)

Oiya Sob, PAP ini sifatnya tidak mengikat bagi pondok pesantren dalam menyusun laporan keuangan, artinya pondok pesantren dapat menyusun laporan keuangan yang lebih sesuai dengan karakter bisnisnya selama sesuai dengan standar akuntansi yang berlaku di Indonesia.

Namun, pada umumnya pondok pesantren di Indonesia belum menyusun laporan keuangan atau belum memiliki tata kelola yang baik sehingga tantangan terbesar dalam implementasi PAP ini adalah kemauan dan kesadaran dari pondok pesantren untuk mengimplementasikan PAP.

Gambar: Youtube Agoessam, Pondok Pesantren Sidogiri

Tuntutan yang besar terhadap akuntabilitas publik berimplikasi pada

manajemen publik untuk memberi informasi kepada publik, salah satunya adalah

informasi akuntansi yang berupa laporan keuangan.

Sektor

publik merupakan organisasi yang kompleks dan heterogen, yang menyebabkan

kebutuhan informasi untuk perencanaan dan pengendalian manajemen lebih

bervariasi. Tidak sebatas informasi finansial saja tetapi juga informasi non

finansialLangenderfer

(1973) dalam glynn

j. J. (1973) menyatakan bahwa akuntansi secara normatif memiliki 3 (tiga)

aspek, yaitu :

1. Sifat informasi yang diberikan.

2. Pihak yang menerima atau memakai

informasi.

3. Tujuan informasi diberikan.

Organisasi sektor publik dituntut untuk membuat laporan keuangan

eksternal yang meliputi :

1. Laporan realisasi anggaran.

2. Laporan arus kas.

3. Neraca.

4. Catatan atas laporan keuangan.

Laporan keuangan

publik merupakan representasi posisi keuangan dar transaksi-transaksi yang

dilakukan oleh suatu entitas sektor publik. Laporan

keuangan sektor publik menyediakan informasi mengenai sumber-sumber alokasi,

dan penggunaan sumber daya keuangan atau financial informasi mengenai bagaimana entitas

mendanai aktivitasnya dnan memennuhi kebutuhan kasnya, informasi yang berguna untuk

mengavaluasi kemampuan entitas dalam pendanaan aktivitasnya, memenuhi kewajiban

serta komitmennya, informasi mengenai kondisi financial suatu entitas dan

perubahan didalmanya, dan juga informasi agregat yang berguna untuk

mengevaluasi kinerja entitas dalam hal bidanng jasa, efisiensi, dan pencapaian

tujuan.

Adapun

Tujuan umum dari pelaporan keuangan sektor publik ini adalah memberikan

informasi mengenai posisi keuangan, kinerja, dan arus kas dari suatu entitas

yang berguna bagi sejumlah besar pemaikai (wide range users), untuk membuat

dan mengavaluasi keputusan mengenai

alokasi sumber yang dipakai entitas dalam aktivitasnya untuk mencapai

tujuan.

Adapun

tujuan khusus dari pelaporan keuangan sektor publik ini yakni menyediakan

informasi yang relevan dalam pengambilan keputusan dan menunjukkan

akuntabilitas entitas atas sumber daya yang dipercayakan.

Jenis pelaporan keuangan keuangan

publik, terdiri dari 2 jenis yakni

:

Pelaporan

kinerja itu merupakan refleksi kewajiban untuk mempersentasikan dan melaporkan

kinerja semua aktivitas dan sumber daya yang perlu dipertanggungjawabkan.

Kalau

pelaporan keuangan itu merupakan cerminan dari posisi keuangan serta

transaksi-transaksi yang telah dilakukan suatu organisasi sektor publik dalam

kurun waktu tertentu.

Beberapa alasan

pembuatan laporan keuangan :

1. Dari sisi internal : alat

pengendalian dan evaluasi kinerja manajerial dan organisasi.

2. Dari sisi eksternal : mekanisme

pertanggung jawaban dan sebagai dasar dalam

pengambilan keputusan.

Tujuan informasi diberikan.

Ada bentuk/ragam laporan keuangan

sektor publik yakni:

Laporan Arus Kas, adalah laporan yang menggambarkan perubahan posisi kas dalam satu periode

akuntansi, pada laporan ini perubahannya akan dilihat dari kegiatan operasi,

pendanaan dan investasi. Terdapat dua metode dalam menyajikan arus kas yaitu

metode langsung dan metode tidak langsung, pada metode langsung pemisahannya

dilakukan dua kali sebab pemisahannya masih mewajibkan untuk menentukan dan

melaporkan jumlah yang sama untuk arus kas neto dan aktifitas operasi secara

tidak langsung.

Laporan Kinerja keuangan/

Surplus-defisit, pada laporan ini mirip dengan

lap. Rugi-laba pada entitas bisnis. Laporan surplus –defisit menggambarkan

kinerja keuangan pada org. sektor publik, ketika total pendapatan/ penerimaan

lebih besar daripada total biaya/ belanja disebut surplus dan sebaliknya

disebut defisit.

Laporan Perubahan ekuitas, laporan ini menyajikan informasi yang berkaitan dengan kejadian yang

menyebabkan perubahan ekuitas selama satu periode tertentu. Laporan ini diawali

dari ekuitas awal periode kemudian melaporkan kejadian-kejadian yang

menyebabkan kenaikan atau penurunan ekuitas pemilik.

Laporan posisi keuangan/

neraca, adl. Laporan yang memberikan gambaran entitas

sektor publik secara utuh pada suatu waktu tertentu, dimana didalamnya

tergambar elemen-elemen yang menyusun entitas sektor publik tersebut sehingga

laporan posisi keuangan/ neraca sering disebut dengan potret posisi keuangan

suatu entitas sektor publik.

Sistem Pelaporan Keuangan Sektor

Publik

Sistem

Pelaporan Keuangan Publik terdapat 3 sistem yang pertama sistem Basis Kas atau

Cash Base, merupakan sistem akuntansi dasrar kas hanya mengakui arus kas masuk

dan arus kas keluar. Akaun keuangan akhiarnya akan dirangkum dalam buku kas. yang kedua

Basis Akrual atau Accrual Base merupakan penerimaan dan biaya bertambah (diakui

karena diperoleh atau dimasukkan bukan sebagai uang yang diterima atau

dibayarkan) dalam jumlah yang sesuai satu sama lain, dapat dipertahankan atau

dianggap benar dan berkaitan dengan rekening laba dan rugi selama periode yang

bersangkutan. Yang ketiganya adalah Akuntansi Dana (Fund Accounting) yang merupakan

Akun alternatif sistem akuntansi di sektor publik yg dikembangkan dari dasra

kas dan pengendalian anggaran. Sistem akuntansi dana mengakui organisasi ketika

komitmen sudah disepakati. Ini berarti transaksi belum diakui ketika kas

dibayar atau diterima, atau ketika kas diterima atau dikeluarkan,namun lebih

awal lagi, yaitu ketika pesanan dikirim atau diterima.

Selaras

dengan PP 105 dan kepmendagri No. 29 Tahun 2002 dan dari penelitian bersama

antara IAI kompartemen Akuntan Sektor publik serta berbasis pada IPSAS

dihasilkan beberapa kesimpulan, diantaranya adalah 1) Laporan Keuangan yang

dihasilkan adalah Laporan keuangan akrual. 2) Laporan Keuangan yang dihasilkan

sebagai berikut: Neraca, Laporan Arus Kas,

Laporan Surplus dan defisit dan perhitungan anggaran.

Dalam

pelaporan keuangan sektor publik gak mungkin dilaporkan jika tidak ada

transaksi keuangan didalamnya kan guys. Nah dalam ilmu akuntansi pelaporan ini

ada yang namanya siklus akuntansi atau tahapan-tahapan pencatatan akuntansi

hinga sampai ketahap pelaporannya Siklus akuntansi merupakan sistematika

pencatatan transaksi keuangan, peringkasannya dan pelaporan keuangan, dalam

akuntansi sektor publik siklus akuntansi meliputi hal-hal yang terkait

diantaranya adalah sebagai berikut:

Transaksi, merupakan kegiatan yang mengubah posisi

keuangan suatu entitas dan pencatatannya memerlukan data/ bukti/ dokumen

pendukung dalam kegiatan operasi suatu entitas. Transaksi dilakukan oleh

masing-masing pemegang

kas-bendahara yaitu: pemegang kas-bendahara rutin, pemegang

kas-bendahara proyek, pemegang kas-bendahara gaji, pemegang kas-bendahara

penerima.

Bukti

transaksi, bentuk-bentuk bukti

transaksi adalah sebagai berikut: kas (STS, SPM, register SKO, register

SPP, register SPM), Piutang (daftar jumlah penagihan, register penagihan

piutang), Persediaan dan Aktiva Tetap (buku inventaris/ mutasi barang,

daftar nilai aktiva tetap), Hutang (daftar hutang/ pinjaman, surat-surat

perjanjian), dsb.

Neraca

Awal, berisi saldo-saldo

rekening aktiva dan passiva yang berasal dari periode sebelumnya, bila

belum terdapat saldo rekening aktiva dan pasiva periode sebelumnya maka

neraca awal disusun berdasarkan penilaian aset dan pemeriksaan fisik terhadap

rekening-rekening yang ada.

Jurnal,

merupakan suatu media/

metode yang digunakan untuk mencatat, mengklasifikasikan dan meringkas

data keuangan dan data lainnya. Jurnal mengklasifikasikan data keuangan

menurut penggolongan yang sesuai dengan informasi untuk pertama kalinya,

dalam jurnal ini juga dilakukan peringkasan data.

Buku

besar, merupakan suatu buku

yang berisi kumpulan rekening atau perkiraan yang telah dicacat dalam

jurnal. Buku besar dibuat oleh masing-masing pemegang kas-bendahara

Buku besar

pembantu, digunakan untuk mencatat

rekening dengan rincian tertentu yang ada pada buku besar, seperti

misalnya: rekening piutang, persediaan, investasi jk panjang, aktiva

tetap, hutang dan beberapa rekening obyek pendapatan dan obyek belanja/

biaya.

Buku

besar pembantu kas, buku ini diselenggerakan

karena pergeseran pencatatan dari kas basis (cash base) ke akrual basis

(accrual base), buku ini berisi rincian pendapatan-pendapatan (mis.: pajak

reklame, retribusi parkir, dsb) yang telah diterima kasnya sehingga

nantinya akan mempemudah dalam perhitungan dan penyusunan anggaran karena

akan dapat membedakan pendapatan yang telah diterima pembayarannya dan

pendapatan yang masih menjadi piutang.

Daftar

saldo, merupakan daftar

rekening-rekening beserta saldo yang menyertainya pada suatu periode

tertentu, format daftar saldo antara dinas/ instansi dengan format daftar

saldo bagian keuangan pemkot/ pemkab adalah berbeda.

Kertas

kerja, merupakan kolom-kolom

yang digunakan dalam proses akuntansi sektor publik secara manual, kertas

kerja ini dibedakan antara laporan triwulan dan laporan tahunan (sesuai

dengan PP 105/ tahun 2000)

Jurnal

penyesuaian, adalah jurnal yang dibuat

pada akhir periode anggaran atau pada saat laporan keuangan akan disusun

agar menghasilkan keterkaitan yang tepat antara pendapatan/ penerimaan dan

belanja/ biaya. Penyesuaian dibutuhkan manakala transaksi-transaksi

mempengaruhi pendapatan dan belanja/ biaya lebih dari satu periode

anggaran, penyesauaian ini mengakui pendapatan/ penerimaan dalam periode

dimana dihimpun/ didapat dan mengakui belanja/ biaya dalam periode dimana

barang/ jasa yang berkaitan digunakan.

Laporan

keuangan, adalah hasil akhir dari

proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan

keputusan oleh berbagai piak yang berkepentingan.

Jurnal

penutup, merupakan langka terakir yang dibutuhkan dalam

siklus akuntansi yaitu setelah laporan keuangan selesai disusun dan

dilakukan hany pada akhir periode anggaran, jurnal penutup ini untuk meng

nol kan rekening-rekening pendapatan/ penerimaan dan rekening biaya/

belanja sehingga untuk periode anggaran berikutnya telah siap kembali

menerima data

Hallo! Hai! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Kira – kira malam ini Gogo mau bahas apa ya? Apa? Akmen? Oh itu pasti. Materi nya apa yah? Hmm yaitu… Jadi, malam ini Gogo akan bahas tentang “Cost Allocation”. Yap Cost Allocation merupakan salah satu isu penting dalam akuntansi manajemen. Mengapa demikian? Yup karena dengan adanya Cost Allocation ini kita dapat melihat bagaimana biaya-biaya yang terjadi dialokasikan ke objek biaya, seperti: produk, kelompok pelanggan, aktivitas dan divisi. Gimana nih sob makin penasaran kan dengan materi akmen kali ini? Kira-kira sobat gogo udah punya bayangan nggak nih tentang materi kita kali ini? Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih Cost Allocation itu ? Apa saja tujuan dari Cost Allocation dan Metode apa saja sih yang digunakan dalam Cost Allocation itu serta mengapa perusahaan harus mengalokasikan biaya?.

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Cost Allocation”

Yuk Simak!!

Definisi Cost Allocation

Sebelum kita bahas lebih lanjut tentang Cost Allocation, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Cost Allocation? Terus apa saja sih yang ada di dalam Cost Allocation itu? Nah, jadi gini sob, Cost Allocation adalah merupakan salah satu isu penting dalam akuntansi manajemen. Bagaimana biaya-biaya yang terjadi di dialokasikan ke objek biaya, seperti produk, kelompok pelanggan, aktivitas, dan divisi. Selanjutnya, Perusahaan itu sendiri biasanya membedakan antara departemen operasi atau produksi (operating department) dan departemen jasa (supporting department). Oh ya sobat gogo udah pada tahu belum sih apa departemen operasi atau produksi (operating department) dan departemen jasa (supporting department)?. kalau belum tahu simak penjelasan gogo berikut ini yaa ..

Departemen operasi atau produksi (operating department)

Departemen operasi merupakan departemen yang secara langsung memberikan nilai tambah kepada produk atau jasa.

Departemen jasa (supporting department)

Sementara itu, departemen jasa merupakan departemen yang memberikan jasa yang membantu departemen internal lainnya, baik departemen operasi maupun departemen jasa yang lain.

Oh ya sob, dalam alokasi biaya akan mengalokasikan biaya-biaya yang terjadi di departemen jasa (supporting department) ke departemen produksi dan akhirnya dialokasikan ke produk atau jasa yang dihasilkan. Proses alokasi biaya ini memerlukan pemilihan dasar alokasi biaya (cost driver) yang tepat. Gimana sob sudah paham kan tentang definisi Cost Allocation? Udah dong yaa pastinya, selanjutnya gogo akan bahas tentang tujuan Cost Allocation nih, simak terus yaa !

Tujuan Cost Allocation

Selanjutnya, berikut ini gogo menjelaskan tentang tujuan Cost Allocation nih sob. Dalam jangka panjang, penetapan harga jual suatu produk harus mampu menutup seluruh biaya yang terjadi di perusahaan, baik yang terjadi di departemen jasa maupun di departemen produksi. Oleh karena itu, akuntan sering kali menghitung biaya produk atau jasa didasarkan pada biaya penuh (full cost). Namun, sebelum penetapan harga jual terlebih dahulu ditetapkan Tujuan Cost Allocation nih sob, adapun tujuan Cost Allocation itu adalah sebagai berikut :

Untuk menghitung biaya produk atau jasa.

Untuk mengevaluasi dan mengingatkan divisi pusat laba (profit centre) bahwa biaya tidak langsung ada, profit centre harus mampu menutup biaya corporate cost tidak hanya biaya yang terjadi pada divisinya saja.

Memotivasi manajer untuk berprestasi pada suatu tingkat usaha yang tinggi.

Memberikan insentif yang benar bagi para manajer.

Menggunakan jasa internal secara efisien.

Cost Allocation Method (Metode Alokasi Biaya)

Untuk mengalokasikan biaya departemen jasa ke departemen produksi terdapat 3 (tiga) metode nih sob, apa saja sih metodenya? Simak penjelasan gogo berikut ini ya..

Yap, berikut metode alokasi biaya nih sob, yaitu :

Metode Langsung (direct method) Metode ini paling banyak digunakan karena lebih sederhana dibanding dengan metode lainnya. Dalam metode ini, biaya-biaya yang terjadi di departemen jasa dialokasikan secara langsung ke departemen operasi tanpa memperhatikan jasa yang diberikan ke departemen jasa lainnya. Dengan kata lain, metode ini tidak mempertimbangkan hubungan timbal balik jasa yang diberikan diantara departemen jasa yang lain. Berikut gogo ilustrasikan dengan gambar dibawah ini ya sob.

Departemen Operasi

1

Departemen Jasa

1

Departemen Jasa

2

Departemen Operasi

2

Dari gambar diatas, biaya-biaya yang terjadi di departemen jasa 1 dan departemen jasa 2 langsung dialokasikan ke departemen operasi 1 dan departemen operasi 2. dan berikut ini gogo tampilkan contoh kasus dari metode langsung ya sob :

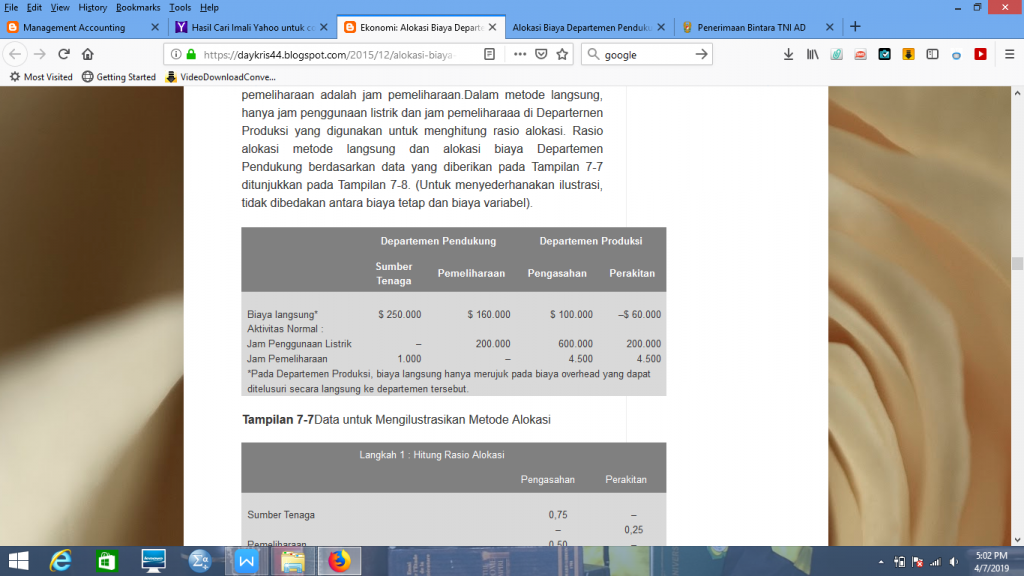

Anggaplah faktor penyebab biaya listrik adalah jam penggunaan listrik dan faktor penyebab biaya pemeliharaan adalah jam pemeliharaan.Dalam metode langsung,hanya jam penggunaan listrik dan jam pemeliharaan di Departernen Produksi yang digunakan untuk menghitung rasio alokasi. Berikut ini merupakan cara untuk menghitung rasio alokasi

Metode bertahap Dalam metode ini, salah satu departemen jasa akan dipilih untuk dialokasikan seluruh biayanya ke departemen jasa yang lain dan ke departemen operasi. Pemilihan departemen jasa yang pertama kali dipilih untuk dialokasikan didasarkan pada departemen jasa mana yang memberikan jasa lebih besar ke departemen jasa lainnya. Berikut ilustrasinya yaa.

Departemen Operasi

1

Departemen Jasa

1

Departemen Operasi

2

Departemen Jasa

2

Dari gambar diatas, departemen jasa 1 dialokasikan pertama kali biayanya ke departemen jasa 2 dan ke departemen operasi 1 dan departemen operasi 2, kemudian departemen jasa 2 mengalokasikan seluruh biayanya ke departemen operasi 1 dan 2. berikut ini merupakan contoh kasus metode bertahap :

Perhatikanlah bahwa biaya Departemen Sumber Tenaga sebesar $ 50.000 dialokasikan ke Departemen Pemeliharaan. Hal ini mencerminkan kenyataan bahwa Departemen Pemeliharaan menggunakan 20 persen output dari Departemen Sumber Tenaga. Akibatnya, biaya pengoperasian Departemen Pemeliharaan meningkat dari $ 160.000 menjadi $ 210.000. Perhatikan juga bahwa ketika biaya Departemen Pemeliharaan dialokasikan, tidak ada biaca yang dialokasikan kembali ke Departemen Sumber Tenaga meskipun Departemen Sumber Tenaga menggunakan 1.000 jam output Departemen Pemeliharaan.

Metode berurutan lebih akurat daripada metode langsung karena mengakui beberapa interaksi antar-Departemen Pendukung. Akan tetapi, merode ini tidak mengakui semua interaksi; tidak ada biaya pemeliharaan yang dibebankan pada Departemen Sumber Tenaga meskipun departemen tersebut menggunakan 10 persen outputDepartemen Pemeliharaan.

Metode Timbal Balik Dalam metode ini mempertimbangkan hubungan timbal balik jasa yang diberikan antara satu departemen jasa dengan departemen jasa lainnya. Berbeda dengan metode bertahap dimana departemen jasa 1 yang dialokasikan pertama kali tidak menerima kembali biaya dari departemen jasa 2. Sementara dalam metode timbal balik semua departemen jasa akan saling menerima biaya dari departemen jasa lainnya tergantung dari jasa yang diterimanya.

Departemen Operasi

1

Departemen Jasa

1

Departemen Operasi

2

Departemen Jasa

2

Dalam gambar diatas, departemen jasa 1 menerima biaya dari departemen jasa 2, begitu juga departemen jasa 2 menerima biaya dari departemen jasa 1.

Pentingnya perusahaan melakukan alokasi biaya

Berdasarkan survey menurut Horngren, Datar, Foster terdapat beberapa alasan mengapa perusahaan melakukan alokasi biaya, diantaranya:

Untuk menghitung biaya produk atau jasa.

Untuk mengevaluasi dan mengingatkan divisi pusat laba (profit centre) bahwa biaya tidak langsung ada dan keuntungan pada divisi pusat laba (profit centre) harus mampu menutup biaya perusahaan (corporate cost) tidak hanya biaya yang terjadi pada divisinya saja.

Merangsang divisi pusat laba untuk menggunakan jasa internal secara efisien.

Komunitas @JagoAkuntansi Indonesia (KJAI) Chapter Sumatera Utara kembali menyelenggarakan kegiatan seminar dan sosialisasi. Kali ini, kegiatan tersebut diselenggarakan di SMK Multikarya Medan pada tanggal 16 Februari 2019. Dengan mengangkat tema “Peran Komunitas Akuntansi terhadap Sinergitas Pelajar Akuntansi”, kegiatan ini turut mengundang alumni KJAI yaitu Malinda Sari Sembiring sebagai pembicara. Malinda Sari sendiri juga merupakan Founder dan CEO dari Sanger Learning. Kegiatan yang berlangsung dari pukul 9 sampai 11 pagi ini, selain diikuti oleh anggota KJAI batch 4 hingga batch 7, juga diikuti oleh 70 siswa/siswi SMK Multikarya Medan

Komentar Terbaru