Hallo! Selamat malam Sob, bagaimana Jum’at malam kalian? Pastinya harus semangat ya sob, gaboleh sedih2 ah sob. Daripada sedih, mending kita belajar yukyuk. Di malam yang bahagia ini, Gogo kembali hadir dengan membawakan materi yang ringan nan bermanfaat, dan kali ini Gogo akan diskusi bareng sama anak Akmen nih sob. Kira – kira malam ini Gogo mau bahas apa ya? Apa? Akmen? Oh itu pasti. Materi nya apa yah? Hmm yaitu… Jadi, malam ini Gogo akan bahas tentang “Inventory and Pricing Decisions”. Yap Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Dengan adanya pricing decisions ini sendiri diharapkan agar jumlah persediaan tetap seimbang ya sob. Gimana nih sob makin penasaran kan dengan materi akmen kali ini? Kira-kira sobat gogo udah punya bayangan nggak nih tentang materi kita kali ini? Yaps, dari judulnya aja pasti sobat Gogo sudah punya bayangan nih tentang pembahasan malam ini, Hihi. Jadi, malam ini kita akan membahas tentang apa sih Inventory and Pricing Decisions itu ? dan faktor-faktor apa saja sih yang mempengaruhi pricing decisions itu?.

Nah daripada penasaran, langsung aja yuk kita bahas tentang “Inventory and Pricing Decisions”

Yuk Simak!!

Definisi Inventory

Sebelum kita bahas tentang Inventory, sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Inventory? Terus apa saja sih yang ada di dalam Inventory itu? Nah, jadi gini sob, Persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal, atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual. Selanjutnya, Persediaan (Inventory) itu sendiri merupakan aktiva perusahaan yang menempati posisi yang cukup penting dalam suatu perusahaan, baik itu perusahaan dagang maupun perusahaan industri (manufaktur), apalagi perusahaan yang bergerak dibidang konstruksi, hampir 50% dana perusahaan akan tertanam dalam persediaan yaitu untuk membeli bahan-bahan bangunan. Oh ya sobat gogo udah pada tahu belum sih apa itu inventory perusahaan dagang dan inventory perusahaan industri (manufaktur)?. kalau belum tahu simak penjelasan gogo berikut ini yaa ..

Inventory perusahaan dagang Persediaan merupakan barang-barang yang dibeli oleh perusahaan dengan tujuan untuk dijual kembali dengan tanpa mengubah bentuk dan kualitas barang, atau dapat dikatakan tidak ada proses produksi sejak barang dibeli sampai dijual kembali oleh perusahaan.

Inventory perusahaan industri (manufaktur) Pengertian persediaan untuk perusahaan industri adalah barang-barang atau bahan yang dibeli oleh perusahaan dengan tujuan untuk diproses lebih lanjut menjadi barang jadi atau setengah jadi atau mungkin menjadi bahan baku bagi perusahaan lain, hal ini tergantung dari jenis dan proses usaha utama perusahaan.

Misalnya : Perusahaan industri permintaan kapas, bahan bakunya adalah kapas dari petani atau perkebunan, diolah menjadi benang, benang merupakan barang jadi baginya. Sedangkan perusahaan industri kain bahan bakunya adalah benang yang diolah menjadi kain sebagai barang jadi, dan perusahaan industri pakaian jadi membutuhkan bahan baku kain dan seterusnya.

Berdasarkan pengertian diatas, sobat gogo tentunya sudah tahu dong bahwa perusahaan jasa tidak memiliki persediaan, perusahaan dagang hanya memiliki persediaan barang dagang sedang perusahaan industri memiliki 3 jenis persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi (siap untuk dijual).

Jenis-Jenis Persediaan

Selanjutnya sob, Gogo akan membahas tentang jenis-jenis persediaan nih sob. Dari penjelasan diatas, sobat Gogo pasti sudah tahu kan jenis-jenis persedian ini dikelompokkan menjadi 3 (tiga) yaitu bahan baku, barang dalam proses, dan barang jadi. Nah untuk lebih jelasnya simak pembahasan dibawah ini ya sob!

Bahan bakuadalah barang persediaan milik perusahaan yang akan diolah lagi melalui proses produksi, sehingga akan menjadi barang setengah jadi atau barang jadi sesuai dengan kegiatan perusahaan. Besarnya persediaan bahan baku dipengaruhi oleh perkiraan produksi, sifat musiman produksi, dapat diandalkannya pihak Pemasok serta tingkat efisiensi penjadualan pembelian dan kegiatan produksi.

Barang dalam proses adalah barang yang masih memerlukan proses produksi untuk menjadi barang jadi, sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi, yaitu waktu yang dibutuhkan sejak saat bahan baku masuk keproses produksi sampai dengan saat penyelesaian barang jadi. Perputaran persediaan bisa ditingkatkan dengan jalan memperpendek lamanya produksi. Dalam rangka memperpendek waktu produksi salah satu cara adalah dengan menyempurnakan tekhnik-tekhnik rekayasa, sehingga dengan demikian proses pengolahan bisa dipercepat. Cara laian adalah dengan membeli bahan-bahan dan bukan membuatnya sendiri.

Barang Jadiadalah barang hasil proses produksi dalam bentuk final sehingga dapat segera dijual, pada persediaan ini besar kecilnya persediaan barang jadi sebenarnya merupakan masalah koordinasi produksi dan penjualan. Manajer keuangan dapat merangsang peningkatan penjualan dengan cara mengubah persyaratan kredit atau dengan memberikan kredit untuk resiko yang kecil (marginal risk). Tetapi tidak peduli apakah barang-barang tercatat sebagai persediaan atau sebagai piutang dagang, manajer keuangan harus tetap membiayainya. Sebenarnya perusahaan lebih suka menjualnya (dan tercatat sebagai piutang dagang), karena dengan demikian untuk menuju realisasi kas tinggal satu langkah saja. Dan laba potensial dapat menutup tambahan resiko penagihan piutang.

Penentuan Kuantitas Persediaan.

Untuk menentukan jumlah barang yang masih dikuasai oleh perusahaan pada suatu saat dapat ditentukan melalui beberapa cara nih sob, apa saja sih caranya? Simak penjelasan gogo berikut ini ya..

Yap, berikut cara-cara untuk menentukan kuantitas persediaan nih sob, yaitu :

Stock opname: perhitungan barang pada awal dan akhir periode yang dihitung, cara ini merupakan ketentuan yang harus dilakukan oleh manajemen untuk menentukan jumlah persediaan akhir, sebagai salah satu persyaratan memperoleh unqualified opinion.

Menggunakan metode pencatatan perpetual ini disebut juga metode buku adalah sistem dimana setiap persediaan yang masuk dan keluar dicatat di pembukuan.

Menggunakan metode gabungan antara metode pencatatan perpetual dengan stock opname.

Menggunakan metode penilaian berdasarkan hubungan agregatif, yaitu gross profit method dan realized inventory method.

Penyajian laporan laba rugi dapat dibuat dalam dua bentuk, yaitu all inclusive concept of income (AICI) dan current operating concept of income (COCI). Dari kedua metode tersebut metode penyajian yang banyak mengandung kelemahan untuk penyajian persediaan adalah AICI, kelemahan-kelemahan tersebut dapat kita lihat sbb:

Metode stock opname atau periodic method: Persediaan yang merupakan komponen cost of goods sold (CGS) maka perhitungan kuantitas persediaan yang dilakukan dengan stock opname tergantung dari kelengkapan data/catatan dan perhitungan barang. Dengan cara ini perhitungan persediaan yang dibebankan pada CGS ada kemungkinan overstatement, karena hanya membandingkan dan menghitung jumlah barang yang dimiliki dikurangi dengan persediaan akhir. Sehingga kalau terjadi adanya barang yang hilang, rusak, menguap, turun kualitasnya dsb, maka hal ini bila tidak terungkap akan menyebabkan laporan laba – rugi tidak atau kurang informative. Karena adanya kerugian-kerugian yang seharusnya diperlukan sebagai kerugian extraordinary item, kemudian dengan perhitungan stock opname secara berkala tidaklah cukup sebagai dasar pembuatan keputusan yang bersifat manajerial secara cepat.

Metode perpetual Dalam metode perpetual ini terdapat kelemahan pada saat menentukan nilai dan jumlah barang, karena dengan metode pencatatan yang kontinyu ini berarti saldo persediaan setiap saat dapat diketahui, namun perlu diperhatikan bahwa dengan hanya menghitung jumlah barang bedasarkan catatan akan mengakibatkan nilai persediaan overstatement, karena adanya persediaan yang rusak dsb. Oleh karena itu yang lebih tepat dalam menentukan jumlah inventory adalah kalau menggunakan metode gabungan antara metode perpetual dengan stock opname.

Metode agregatif Dalam metode ini kesulitannya sama dengan kesulitan yang dialami metode perpetual, kalau dalam hal pembahasannya adalah masalah penentuan harga persediaan. Dalam metode ini juga lebih tepat kalau penentuan jumlah dan nilai persediaan dikombinasi dengan stock opname.

tertentu, tanpa memandang apakah jumlah sumber daya yang tersedia digunakan secara penuh atau tidak. Sumber daya terikat dapat memiliki kapasitas yang tidak terpakai karena kapasitas yang tersedia lebih banyak daripada yang digunakan. Contohnya : banyak organisasi memperoleh berbagai kapasitas pelayanan multiperiode dengan membayar tunai dimuka atau membuat kontrak eksplisit yang memerlukan pembayaran tunai secara periodik. Contoh lainnya yaitu pembebanan tahunan yang berhubungan dengan kategori multiperiode tidak bergantung pada penggunaan actual sumber daya. Pembebanan-pembebanan tersebut didefinisikan sebagai biaya tetap terikat (committed fixed cost) dan menyediakan kapasitas aktivitas jangka panjang.

Biaya-biaya yang Harus Dimasukkan dalam Persediaan

Salah satu masalah paling penting dalam menangani persediaan berhubungan dengan berapa jumlah persediaan yang harus yang dicatat dalam akun. Pembelian (akuisisi) persediaan, seperti aktiva lain, umumnya di perhitungkan atas dasar biaya. a. Biaya produk Biaya produk (product cost) adalah biaya yang “melekat” pada persediaan dan di catat dalam akun persediaan. Biaya-biaya ini berhubungan langsung dengan transfer barang kelokasi bisnis pembeli dan pengubahan barang tersebut ke kondisi yang siap di jual. Beban seperti itu mencakup ongkos pengangkutan barang yang di beli, biaya pembelian langsung lainnya, dan biaya tenaga kerja serta produksi lain nya yang dikeluarkan dalam memproses barang ketika dijual. Namun karna adanya kesulitan praktis dalam mengalokasikan biaya dan beban, maka tidak dimasukkan dalam penilaian persediaan. b.Biaya periode Beban penjualan (selling expenses) dan, dalam kondisi yang biasa, beban umum serta adminstrasi tidak dianggap berhubungan langsung dengan akuisisi atau produksi barang dan, karenanya, tidak dianggap sebagai bagian dari persediaan. Biaya semacam itu disebut dengan biaya periode secara konseptual, beban ini merupakan biaya dari produk seperti halnya harga beli awal dan ongkos pengangkutan.

c. Biaya bunga

Biaya yang berhubungan dengan penyiapan persediaan agar siap dijual biasanya di bebankan pada saat dikeluarkan. Argumen penting untuk pendekatan ini adalah bahwa biaya bunga merupakan biaya pembiayaan. d. Biaya manufaktur Sepertitelah dibahas sebelumnya, sebuah bisnis yang membuat barang mengunakan persediaan- bahan baku,barang dalam proses, barang jadi. Barang dalam proses dan barang jadi meliputi bahan, tenaga kerja langsung, dan biaya overhead manufaktur. Biaya overhead manufaktur meliputi bahan tidak langsung,tenaga kerja tidak langsung dan pos-pos seperti penyusutan , pajak,asuransi, pemanas, dan listrik yang dibutuhkan dalam proses manufaktur.

Harga Pokok Penjualan

Tujuan pokok akuntansi persediaan adalah menetapkan secara layak hasil usaha selama satu periode dengan mengaitkan pendapatan terhadap biaya untuk memperoleh dan mempertahankan penghasilan tersebut. Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Jika persediaan telah terjual maka persediaan tersebut akan dilaporkan sebagai beban atau merupakan komponen dari harga pokok penjualan, sebaliknya jika persediaan tersebut masih merupakan milik perusahaan (belum terjual) maka akan dilaporkan sebagai aktiva lancar perusahaan.

Menurut PSAK no 14, jika barang dalam persediaan di jual, maka nilai tercatat persediaan tersebut harus diakui sebagai beban pada periode diakuinya pendapatan atas penjualan tersebut. Proses pengakuan nilai tercatat persediaan yang telah dijual sebagai beban menghasilkan pengaitan (matching) beban dengan pendapatan. Oleh karena itu dalam menentukan besarnya laba harus dihitung terlebih dahulu besarnya harga pokok penjualan. Persediaan yang dibeli atau dibuat selama suatu periode ditambahkan ke persediaan awal dan jumlah biaya persediaan ini disebut dengan harga pokok barang tersedia untuk dijual. Pada akhir periode akuntansi, jumlah biaya yang tersedia untuk dijual dialokasikan antara persediaan yang masih tersisa (dicatat di neraca sebagai aktiva) dan persediaan yang dijual selama periode (dilaporkan dalam laba rugi sebagai biaya, harga pokok penjualan). Secara ringkas dapat kita ilustrasikan sebagai berikut ini ya sob:

Penjualan barang dagangan XXX Harga pokok penjualan terdiri dari: Persediaan 1 Jan 2018 XXX Pembelian XXX (Retur pembelian) (XXX) (Potongan pembelian) (XXX) Pembelian bersih XXX Persediaan tersedia untuk dijual XXX Persediaan 31 Des 2018 (XXX) Harga pokok penjualan barang dagangan (XXX) Laba/(Rugi) kotor XXX

Dalam menentukan harga perolehan dan harga pokok persediaan akan dipengaruhi oleh sistem pencatatan dan sistem penilaian persediaan yang digunakan oleh perusahaan. Sistem pencatatan perrsediaan akan gogo jelaskan di bawah ini ya sob, simak terus ya!.

Sistem Pencatatan Persediaan

Untuk dapat menetapkan nilai persediaan pada akhir periode dan menetapkan biaya persediaan selama satu periode, sistem persediaan yang digunakan adalah:

Sistem Periodik (Fisik), yaitu pada setiap akhir periode dilakukan perhitungan secara fisik untuk menentukan jumlah persediaan akhir. Perhitungan tersebut meliputi pengukuran dan penimbangan barang-barang yang ada pada akhir suatu periode untuk kemudian dikalikan dengan suatu tingkat harga/biaya. Perusahaan yang menerapkan sistem periodik umumnya memiliki karakteristik persediaan yang beraneka ragam namun nilainya relatif kecil. Sebagai ilustrasi adalah kios majalah di sebuah pusat perkantoran dan pertokoan yang menjual berbagai jenis majalah, koran, alat tulis, aksesoris handphone, dan gantungan kunci. Jenis persediaan beraneka ragam namun nilainya relatif kecil sehingga tidaklah efisien jika harus mencatat setiap transaksi yang nilainya kecil namun frekuensi transaksi tinggi. Meskipun demikian sebenarnya pada saat ini alasan tersebut dapat diabaikan dengan adanya teknologi komputer yang memudahkan pencatatan transaksi dengan frekuensi tinggi, misalnya seperti di toko retail.

Sistem Permanen (Perpetual), yaitu melakukan pembukuan atas persediaan secara terus menerus yaitu dengan membukukan setiap transaksi persediaan baik pembelian maupun penjualan. Sistem perpetual ini seringkali digunakan dalam hal persediaan memiliki nilai yang tinggi untuk mengetahui posisi persediaan pada suatu waktu sehingga perusahaan dapat mengatur pemesanan kembali persediaan pada saat mencapai jumlah tertentu. Misalnya persediaan alat rumah tangga elektronik (mesin cuci, kulkas, microwave).

Perbedaan penggunaan kedua metode adalah pada akun yang digunakan untuk mencatat pembelian persediaan. Pada sistem pencatatan periodik pembelian persediaan dicatat dengan mendebit akun pembelian sehingga pada akhir periode akan dilakukan penyesuaian untuk mencatat harga pokok barang yang dijual dan melaporkan nilai persediaan pada akhir periode.

PERBEDAAN JURNAL UMUM (METODE PEREODIK DAN PERPETUAL)

metode preiodik

metode perpetual

No

keterangan

debet

kredit

keterangan

debet

kredit

1

pembelian

6,000

persediaan

6,000

kas

6,000

kas

6,000

2

ongkos masuk

300

HPP

300

kas

300

kas

300

3

utang dagang

200

utang dagang

200

retur pembelian

200

persediaan

200

4

utang dagang

1,500

utang dagang

1,500

kas

1,470

kas

1,470

diskon pembelian

30

HPP

30

5

piutang dagang

7,000

piutang dagang

7,000

penjualan

7,000

penjualan

7,000

HPP

5,600

persediaan

5,600

6

retur penjualan

200

retur penjualan

200

piutang dagang

200

piutang dagang

200

persediaan

160

HPP

160

7

kas

1,950

kas

1,950

diskon penjualan

50

diskon penjualan

50

piutang dagang

2,000

piutang dagang

2,000

8

beban operasional

650

beban oprasional

650

kas

650

kas

650

JURNAL PENYESUAIAN :

metode preiodik

metode perpetual

NO

keterangan

debet

kredit

keterangan

debet

kredit

Iktisar L/R

2,000

TIDAK PERLU DI BUAT

PERSEDIAAN

2,000

PERSEDIAAN

2,360

Iktisar L/R

2,360

Laporan laba-rugi

METODE PERIODIK

METODE PERPETUAL

PENJUALAN

xxx

PENJUALAN

xxx

RETUR PENJUALAN

(xxx)

RETUR PENJUALAN

(xxx)

POT. PENJUALAN

(xxx)

POT. PENJUALAN

(xxx)

PENJUALAN BERSIH

xxx

PENJUALAN BERSIH

xxx

HARGA POKOK PENJUALAN

HARGA POKOK PENJUALAN

(xxx)

PERS. Barang awal

xxx

LABA KOTOR

xxx

pembelian

xxx

ongkos angkut

(xxx)

potongan pembelian

(xxx)

barang tersedia dijual

xxx

Pers. Barang聽 akhir

(xxx)

HARGA POKOK PENJUALAN

(xxx)

LABA KOTOR

xxx

Pricing Decision

Nah selanjutnya, gogo akan membahas mengenai pricing decision nih sob. Yap, Pricing decision adalah sejumlah uang yang dapat ditukarkan untuk barang dan jasa atau sejumlah nilai yang dapat ditukarkan pelanggan untuk mendapatkan manfaat atau menggunakan produk. Berikutnya pricing decision ini terdiri dari beberapa faktor nih sob, apa saja sih faktor-faktor yang mempengaruhi pricing decision itu? Simak terus penjelasan gogo dibawah ini ya sob!

Faktor-faktor yang Mempengaruhi Pricing Decision

Jadi, Pricing decision ini dipengaruhi oleh faktor Internal dan faktor Eksternal sob. Untuk lebih jelasnya gogo akan bahas dibawah ini yaa.

Internal

merupakan faktor yang dipengaruhi dari dalam perusahaan itu sendiri, yang terdiri dari cost, marketing objective, marketing mix strategy, dan consederation organizational, berikut penjelasan nya ya : a. Cost Menentukan harga berdasarkan harga pokok produksi. Harga pokok produksi sendiri ditentukan dengan menjumlahkan biaya bahan baku, tenaga kerja langsung, biaya overhead pabrik serta laba. b. Marketing objective Tujuan dari pemasaran suatu barang yang ingin mendapatkan suatu keuntungan. Beberapa langkah untuk mendapatkan marketing objective, yaitu: – Survival adalah usaha produsen yang menghasilkan suatu produk untuk bertahan dalam pasar – Current profit maximum adalah usaha produsen untuk mengejar keuntungan setinggi-tingginya – Market share leadership adalah usaha produsen untuk menguasai pasar dengan jalan memurahkan harga – Product share leadership adalah usaha produsen untuk menguasai pasar dengan jalan menaikkan harga. hal tersebut disebabkan karena produk yang dipasarkan sudah menjadi brand dalam konsumen. c. Marketing mix strategy Perusahaan melakukan segenap strategi atau langkah-langkah dalam melakukan pemasaran. Seperti halnya membuat harga jual yang berbeda dengan tempat lain, biasanya penentuan ini berdasarkan kelompok, tempat atau lokasi perusahaan tertentu. d. Consideration organizational Tahapan-tahapan yang diambil produsen dalam penetuan harga. Beberapa hal yang berkaitan dengan consideration organizational, yaitu: – SDM – Teknologi – Coverage (jangkauan) – Unit produksi

Eksternal

Merupakan faktor yang berasal dari luar perusahaan seperti halnya pasar dan permintaan. Faktor eksternal ini sendiri terdiri dari market and demand, competitor, dan faktor eksternal lainnya. Untuk lebih jelasnya simak penjelasannya dibawah ini ya sob.

Market and Demand (Pasar dan Permintaan)

1. Market (pasar)

Ada 3 hal jenis pasar, yaitu: – Pure competition adalah persaingan harga murni tanpa ada penguasa pasar tersebut

– Monopolistic adalah penguasa satu-satunya dalam suatu produk.

Contoh: PLN – Oligarki adalah harga yang diputuskan oleh kelompok (gabungan perusahaan)

Demand (Permintaan) Berdasarkan hukum permintaan: Permintaan naik dan penawaran tetap maka harga naik Permintaan turun dan penawaran tetap maka harga turun

Competitor atau pesaing

Faktor eksternal lainnya : – Budaya – Transportasi – Ekonomi – Hokum – Sosial

Nah cukup disini dulu sob pembahasan Gogo malam ini. Jangan lupa yaa untuk terus aktif belajar dan update pengetahuannya. Bulan depan kita akan bertemu lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik dengan hari ini. Gogo pamit yah sob.

Helloo… Sobat Gogo dimana pun kalian berada. Bagaimana nih kabarnya? Yang pastinya luar biasa dong ya!!! Di Senin malam yang indah ini, Gogo kembali hadir lagi dengan kultweet dari prodi Akuntansi Dasar. Yuk Sobat Gogo, jangan lupa terus simak, retweet, dan like ya ^~^

Malam ini, kita akan membahas tentang “Persamaan Akuntansi” ya Sob. Beberapa diantara kita pasti sudah tidak asing lagi dengan kata “Persamaan akuntansi”, atau bahkan ada juga nih yang mungkin pekerjaan setiap harinya selalu berhubungan dengan persamaan akuntansi.

Tak perlu berlama lama lagi ya sobat, sekarang Gogo mau mengajak teman – teman semua untuk membahas mengenai persamaan akuntansi.

Sebelum membahas terkait dengan persamaan akuntansi, sebaiknya kita perlu mengetahui juga nih sobat gogo hal-hal yang berkaitan dengan akun. Akun dalam akuntansi itu apa ya?? Yukkk kita bahas bersama-sama. Akun adalah daftar atau tempat yang digunakan untuk mencatat dan menggolongkan tiap-tiap transaksi yang mengakibatkan perubahan-perubahan pada harta, utang, modal, pendapatan, dan biaya. Tiap-tiap jenis harta, utang, modal, pendapatan dan beban disediakan sebuah akun tersendiri. Dengan demikian banyaknya akun yang diperlukan oleh setiap perusahaan berlainan dengan perusahaan lain, yaitu disesuaikan dengan kebutuhan.

Penggolongan Akun:

Akun pada umumnya dapat digolongkan menurut sifatnya (karakteristik), yaitu meliputi harta, utang, modal, pendapatan, dan beban. Tiap-tiap golongan dapat dikelompokan lagi kedalam sub golongan. Kemudian sub golongan dapat dipecah lagi menjadi beberapa jenis. Sehingga setiap jenis benar-benar hanya tersedia sebuah akun.

a. Harta (Assets), adalah semua hak milik (kekayaan) perusahaan, baik yang berwujud maupun yang tidak berwujud, yang dapat dinilai dengan uang. Pada umumnya harta dapat dibagi menjadi 5 golongan:

1) Harta Lancar (Current Assets), yaitu uang tunai dan harta lain yang diharapkan dapat dicairkan menjadi uang tunai dalam jangka waktu 1 tahun atau kurang, melalui operasi normal perusahaan. Yang termasuk golongan ini antara lain:

Kas (Cash), yaitu semua uang tunai dan surat berharga yang berfungsi sebagai uang tunai.

Efek (Surat Berharga), yaitu surat berharga berupa saham atau obligasi yang dapat di perjual belikan melalui bursa.

Piutang (Account Receivable), yaitu tagihan kepada pihak lain tanpa perjanjian tertulis yang pelunasannya terjadi dalam jangka pendek atau dibawah satu tahun.

Wesel Tagih (Notes Receivable), yaitu tagihan kepada pihak lain dengan perjanjian tertulis yang pelunasannya terjadi dalam jangka pendek atau dibawah satu tahun.

Perlengkapan (supplies), barang habis pakai yang digunakan untuk kegiatan perusahaan dalam jangka waktu dibawah satu tahun.

Beban Dibayar Di muka, yaitu beban yang telah dikeluarkan tetapi belum menerima manfaatnya atau belum menjadi kewajiban. Contoh: sewa dibayar di muka, bunga dibayar di muka.

Pendapatan yang Akan Diterima, yaitu pendapatan atas pekerjaan yang telah diselesaikan, tetapi belum menerima pembayarannya.

Persediaan, yaitu barang siap untuk dijual.

2) Investasi Jangka Panjang (Long Term Investment), yaitu investasi yang dimaksudkan untuk menguasai perusahaan atau memperoleh penghasilan tetap. Investasi jangka panjang adalah suatu penanaman modal di dalam perusahaan lain dalam jangka waktu yang panjang. Selain itu juga untuk memperoleh laba atau keuntungan dan mengontrol perusahaan tersebut.

3) Harta Tetap (Fixed Assets), adalah harta berwujud yang dipergunakan dalam operasi perusahaan yang mempunyai umur ekonomis lebih dari satu tahun atau yang bukan merupakan barang dagangan yang akan dijual. Yang termasuk dalam golongan ini antara lain: kendaraan, peralatan kantor, mesin-mesin, gedung dan tanah. Harta tetap dalam penggunaannya secara bertahap akan menyusut atau berkurang nilai kegunaannya kecuali tanah.

4) Harta Tak Berwujud, yaitu harta yang berupa hak-hak istimewa atau posisi yang menguntungkan perusahaan. Harta ini antara lain:

Hak Patent, adalah hak tunggal yang diberikan oleh pemerintah melalui Direktorat Patent kepada seseorang atau badan untuk penemuan baru. Contoh penemuan produk formula.

Hak Cipta, adalah hak tunggal yang diberikan oleh pemerintah kepada seseorang atau badan untuk memperbanyak dan menjual hasil karya seni atau karya intelektual. Contoh menulis buku, mencipta lagu.

Hak Merk, adalah hak tunggal yang diberikan oleh pemerintah kepada seseorang atau badan untuk menggunakan cap, nama, logo, lambang, atau merk usaha.

Franchise, adalah hak tunggal atau istimewa yang diperoleh suatu perusahaan dari pemerintah, orang, atau perusahaan lain. Contoh: Franchise dari Kentucky Fried Chicken.

Goodwill, adalah suatu nilai lebih yang dimiliki oleh suatu perusahaan karena adanya keistimewaan tertentu, misalnya karena letak strategis, merk terkenal, personalia yang profesional, pelayanan yang memuaskan, dll.

5) Harta Lain-lain, yaitu harta yang tidak dapat dikelompokan pada kriteria diatas. Misalnya mesin yang tak terpakai, tanah yang tidak dijadikan tempat usaha.

b. Hutang/Kewajiban (Liabilities), yaitu suatu kewajiban yang harus dibayar kepada pihak lain dalam jangka waktu tertentu. Utang dibagi menjadi 2 golongan: utang lancar dan utang jangka panjang.

1) Hutang Lancar (Current/Short term liabilities), yaitu suatu kewajiban yang harus dibayar dalam jangka waktu kurang dari satu tahun. Yang termasuk golongan ini adalah:

Hutang Usaha (Account Payable), yaitu utang jangka pendek yang tidak disertai perjanjian tertulis. Contoh utang yang timbul akibat pembelian secara kredit.

Wesel Bayar (Notes Payable), yaitu utang jangka pendek dengan disertai perjanjian tertulis.

Beban yang masih harus dibayar, misalnya utang gaji.

Pendapatan diterima di muka, misalnya Sewa diterima di muka

2) Hutang Jangka Panjang (Long Term liabilities), yaitu kewajiban yang harus dibayar dalam jangka waktu yang relatif lama atau lebih dari satu tahun. Jika sebagian atau seluruh utang tersebut telah jatuh tempo, maka bagian yang telah jatuh tempo tersebut menjadi utang jangka pendek. Yang termasuk dalam golongan ini antara lain:

Pinjaman Obligasi. Obligasi adalah surat bukti utang perusahaan kepada pemegang obligasi disertai pembayaran bunga sesuai tingkat bunga yang disepakati.

Hutang Hipotik, yaitu utang jangka panjang dengan jaminan harta tetap.

c. Modal, yaitu kekayaan pemilik perusahaan atau hak milik atas harta perusahaan.

d. Pendapatan, yaitu penambahan dalam modal perusahaan yang berasal dari

kegiatan usaha. Pendapatan dapat dibedakan:

Pendapatan Operasional, yaitu pendapatan yang diperoleh dari usaha pokok/utamanya.

Pendapatan Non Operasional, yaitu pendapatan yang diperoleh diluar dari usaha pokok/utamanya. Misalnya dari pendapatan bunga, pendapatan komisi, laba penjualan aktiva, dll.

e. Beban, yaitu pengorbanan yang dikeluarkan untuk memperoleh hasil. Beban dapat

dibedakan menjadi:

Beban Operasional/Beban Usaha, yaitu beban yang dikeluarkan untuk dapat mendapat hasil dari usaha pokoknya. Misalnya Beban gaji, beban listrik, telepon, dll.

Beban diluar usaha/Beban Non Operasional, yaitu beban yang dikeluarkan yang tidak ada hubungannya dengan usaha pokok/utamanya. Misalnya beban bunga, rugi penjualan aktiva

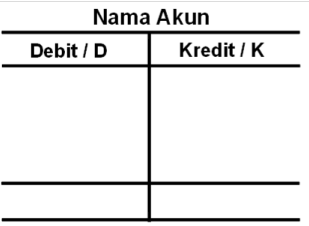

Akun: Mencatat bertambah dan berkurangnya suatu pos asset, kewajiban, ekuitas, pendapatan, atau biaya.

Debet = “kiri”

Kredit = “kanan”

Akun dapat diilustrasikan dalam bentuk akun- T

Debit dan Kredit:

Sistem akuntansi berpasangan (double-entry)

Tiap-tiap transaksi harus mempengaruhi dua atau lebih akun agar persamaan akuntansi tetap seimbang.

Mencatat transaksi dilakukan dengan mendebit sekurang-kurangnya satu akun dan mengkredit satu akun lainnya.

Jumlah DEBIT harus sama dengan jumlah KREDIT.

Berikut adalah saldo normal dari masing-masing akun dalam akuntansi:

Jenis Akun

Penambahan

Pengurangan

Saldo Normal

Aktiva

Debet

Kredit

Debet

Kewajiban

Kredit

Debet

Kredit

Modal

Kredit

Debet

Kredit

Prive

Debet

Kredit

Debet

Pendapatan

Kredit

Debet

Kredit

Beban

Debet

Kredit

Debet

Yappp… setelah sobat gogo mengetahui apa aja yaa jenis-jenis akun dan saldo normalnya. Selanjutnya kita bahas tentang persamaan akuntansi yuk. Apa ya persamaan akuntansi itu??

Persamaan akuntansi menunjukkan perimbangan/kesamaan antara harta/kekayaan dengan sumber pembelanjaan.

Bentuk Persamaan Dasar Akuntansi:

Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud atau tidak berwujud. Harta (aktiva) penting bagi perusahaan karena digunakan dalam kegiatan usaha untuk memperoleh keuntungan. Harta (aktiva) perusahaan merupakan unsur pokok dalam persamaan akuntansi. Selanjutnya, dari mana harta tersebut diperoleh perusahaan?

Ada 2 (dua) macam sumber untuk memperoleh harta (aktiva), yaitu:

Setoran/investasi dari pemilik perusahaan, dikenal dengan istilah Ekuitas (Capital / Owners Equity)

Pinjaman dari pihak lain atau kreditur, dikenal dengan istilah Hutang atau Kewajiban (Liabilities).

Dari uraian diatas. disimpulkan bahwa bentuk persamaan dasar akuntansi adalah

Unsur Persamaan Dasar Akuntansi terbagi atas 3 kelompok, yaitu Aktiva, Kewajiban dan Ekuitas.

AKTIVA

=

KEWAJIBAN +

EKUITAS

Kiri(Debet)

==

Kanan(Kredit)

Pengaruh Transaksi Terhadap Persamaan Akuntansi:

Transaksi usaha merupakan kejadian atau situasi yang mempengaruhi posisi keuangan perusahaan. Setiap transaksi usaha dapat mempengaruhi persamaan akuntansi.

Setiap transaksi pasti berakibat terjadinya perubahan terhadap unsur persamaan akuntansi: aktiva, kewajiban atau modal. Berikut ini gambaran transaksi CV Laundri Keluarga bulan Januari 2005 serta pengaruhnya terhadap persamaan akuntansi.

Transaksi 1

Tanggal 16 Jan, MF Yusuf menyetor uang tunai untuk modal awal sebesar Rp.20 juta.

Analisis: Bagi perusahaan, transaksi ini digolongkan sebagai transaksi penerimaan kas. Akibat transaksi ini, perusahaan menerima uang tunai berarti aktiva bertambah sebesar Rp 20 juta, sebaliknya timbul hutang perusahaan kepada pemilik (MF Yusuf) yang dikenal dengan istilah “modal pemilik” sebesar Rp 20 juta

Transaksi 2

Tanggal 17 Jan, Perusahaan membeli peralatan berupa mesin cuci dan pengering senilai Rp 10 juta secara angsuran dari toko elektronika.

Analisis: Bagi perusahaan, transaksi ini digolongkan sebagai transaksi pembelian kredit. Akibat transaksi ini, perusahaan menerima peralatan baru berarti aktiva bertambah sebesar Rp.10 juta, sebaliknya timbul hutang kepada toko elektronika sebesar Rp.10 juta.

Wah, tidak terasa ya Sob kita sudah ada di akhir pembahasan kita hari ini yang bertemakan tentang laporan keuangan. Cukup sekian dulu ya Sob. Tapi, jangan khawatir ya Sob, karena Gogo masih punya pembahasan yang menarik lainnya untuk Sobat Gogo semua. Sampai ketemu Sobat Gogo di kutweet selanjutnya. Keep Learning, Sharing, and Inspiring!!!!

Sumber:

Soemarso SR. 2004. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

Bahan Ajar Mata Kuliah- STIE Bina Bangsa- 2016.

Irsan Lubis. Persamaan Akuntansi. LPMB (Laboratorium Pengembangan Manajemen dan Bisnis) Ciledug

Selamat malam Sobat

Gogo dimanapun kalian berada! Bagaimana malam Jum’at kalian? Ga horror kan? Pastinya

engga dong, karena malam ini Gogo akan menemani malam kamu dengan kehangatan Akuntansi

Manajemen. Nah, di malam yang penuh dengan semangat ini, Gogo kembali hadir

dengan membawakan materi tentang “Cost Management System”. Yaps, jadi malam ini

kita akan membahas, mulai dari apa sih Cost Management System itu? Dan apa

kegunaan Cost Management System itu? Lalu seperti apa sih pentingnya Cost

Management bagi manager? Nah, daripada makin penasaran, langsung aja yuk kita

bahas “Cost Management System”.

Yuk Simak!!

Manajemen

Biaya

Sebelum kita bahas tentang Cost Management System,

sobat Gogo harus tau dulu nih mengenai apa sih yang dimaksud dengan Cost

Management? Nah, jadi gini sob, Cost Management atau Manajemen Biaya itu

merupakan sistem yang di desain untuk menyediakan informasi bagi manajemen

untuk pengidentifikasian peluang-peluang penyempurnaan, perencanaan strategi,

dan pembuatan keputusan operasional mengenai pengadaan dan penggunaan

sumber-sumber yang diperlukan oleh organisasi/perusahaan. Jadi intinya sob,

Cost Management ini mempunyai fungsi yang hampir sama dengan anggaran. Hanya

saja, jika anggaran kita lebih membahas mengenai peramalan keuangan perusahaan

pada periode yang akan datang, sedangkan Cost Management lebih membahas secara

mendalam mengenai strategi dan sistem yang digunakan oleh manajer untuk

keberlangsungan operasional perusahaan, jadi bisa dikatakan Anggaran merupakan

bagian dari Cost Management yang tak terpisahkan, sob.

Elemen-Elemen dari manajemen biaya itu sendiri ada

8, yaitu, lingkungan pemanufakturan maju, Just-in-Time

(JIT), Total Quality Management (TQM),

Activity-Based Management (ABM), akuntansi

aktivitas (AA), Activity-Based Costing

(ABC), pengukuran dari kinerja serta manajemen investasi.

Definisi

Cost Management System

Nah, setelah memahami tentang manajemen biaya,

selanjutnya, apa sih yang dimaksud dengan cost management system? Jadi, cost

management system itu sendiri adalah suatu kerangka kerja suatu perusahaan atau

aktivitas perusahaan yang salalu dibarengi dengan biaya untuk operasional

perusahaan yang menunjang masa depan organisasi/perusahaan. Lalu, sistem

manajemen biaya ini sangat berintegrasi dengan elemen yang lainnya seperti

halnya, sistem desain serta pengembangan, sistem produksi serta pembelian,

sistem pelayanan konsumen, dan juga sistem distribusi serta pemasaran.

Kegunaan

Cost Management System

Nah setelah mengetahui tentang pengertian Cost

Management System, selanjutnya sobat Gogo juga harus tau nih tujuan-tujuan dari

adanya Cost Management System ini. Jadi, tujuan dari Cost Management System ini

dapat digolongkan menjadi empat yaitu:

Mengidentifikasi

dari biaya aktivitas yang ada.

Menentukan

efisiensi, efektivitas, serta ekonomi aktivitas.

Penyempurnaan

dari kinerja masa depan.

Mencapai

tiga tujuan tersebut bersamaan dalam sebuah lingkungan perubahan teknologi.

Nah, dari tujuannya saja sudah jelaskan sob, kalau penggunaan

cost management system itu sendiri bagi perusahaan sangatlah penting dan

dibutuhkan dalam kelangsungan atau keberhasilan perusahaan dimasa yang akan datang,

dengan mengoptimalisasikan segala sesuatunya baik dari internal perusahaan

maupun dari eksternal perusahaan yang dilakukan secara efektif dan se-efisien

mungkin. Karena Manfaat dari Cost Management System itu sendiri adalah untuk

membantu manajemen membuat perencanakan dan mengendalikan organisasi; meningkatkan

keterlacakan biaya; mengoptimalkan kinerja dari daur hidup produk; membuat sebuah

keputusan; manajemen investasi; mengukur kinerja; dan mendukung dalam otomasi

dan filosofi pemanufakturan.

Konsep

Dasar Sistem Manajemen Biaya

Nah, setelah mengetahui pengertian dan kegunaan dari

Cost Management System, selanjutnya kita akan membahas mengenai konsep dasar

dari Cost Management System. Jadi sob, terdapat beberapa konsep dasar dari

sistem manajemen biaya itu sendiri, yaitu:

Konsep

Nilai Tambah

Merupakan

suatu sistem yang akan membuat perusahaan berusaha agar melakukan semua

aktivitas bernilai tambah dengan cara se-efesien mungkin dan bahkan akan

menghilangkan aktivitas yang tak punya nilai tambah.

Konsep

Akuntansi Aktivitas

Merupakan

sebuah proses untuk pengumpulan serta pelacakan dari kinerja keuangan serta

operasional yang ada, tentang aktifitas yang signifikan dalam perusahaan dan

juga menyediakan timbal balik antara hasil sesungguhnya dengan yang telah

direncanakan.

Dalam

hal ini juga untuk menentukan langkah koreksi bila semua memerlukan Activity-Based Costing (ABC). ABC

merupakan sebuah metodologi dalam mengatur kinerja aktivitas serta biaya,

sumber-sumber, serta obyek biaya.

Konsep

Biaya Target

Merupakan

salah satu konsep yang berbasis pada pasar yang mana dihitung menggunakan harga

pasar yang ditujukan untuk dapat memperoleh pangsa pasar yang telah ditentuakan

sebelumnya. Dalam hal ini penetuan biaya terget merupakan salah satu alat

manajemen agar dapat meminimalkan biaya salam proses daur hidup dari produk.

Prinsip-Prinsip

Cost Management System

Selanjutnya

kita akan membahas mengenai prinsip-prinsip yang ada dalam Cost Management

System, yaitu:

Pertama: Pengidentifikasian terhadap biaya

bernilai tambah serta tak tambah.

Kedua: Pelacakkan terhadap biaya aktivitas

yang nilainya tak bertambah.

Ketiga: Pelacakkan terhadap biaya signifikan

pada tujaun pelaporan biaya.

Keempat: Penetuan terhadap pusat

biaya pada kelompok aktivitas homogen.

Kelima: Peningkatan

kerlacakan biaya dengan sistem ABC.

Keenam: Pengembangan dalam

driver biaya untuk menunjukkan sebab-akibat biaya serta aktivitas.

Ketujuh: Pengumpulan semua biaya

terhadap daur hidup produk.

Kedelapan: Pembebanan terhadap

biaya teknologi.

Kesembilan: Membandingkan antara

biaya terget dengan biaya sesungguhnya.

Kesepuluh: Penggunaan biaya

efektif terhadap pengendalian internal.

Sedangkan prinsip pengukuran kinerja akan

mengharuskan sistem manajemen biaya agar dapat mengukur kinerja, keselarasan

terhadap tujuan perusahaan, aktivitas yang signifikan, peningkatan visibilitas

driver biaya, pencakupan aktivitas keuangan serta bukan keuangan.

Bila kita berbicara dengan prinsip manajemen

investasi maka sistem manajemen biaya ini harus dapat, mengkaji semua usulan

terhadap investasi secara teliti, pembuatan keputusan investasi yang konsisten

terhadap tujuan awal, mengkoreksi keputusan dengan kriteria ganda.

Selain itu sistem manajemen biaya juga harus dapat

mempertimbangkan resiko dari investasi, pelacakkan terhadap aktivitas

probability investasi, mendukung dari pengurangan terhadap aktivitas tak bernilai

tambah, serta mandukung dalam pencapaian biaya target.

Langkah

Manajer untuk Mengoptimalkan Manajemen Biaya

Mengacu dari pengertian manajemen biaya sebagai

suatu aksi untuk mengoptimalkan dana perusahaan melalui kegiatan-kegiatan yang

menguntungkan, maka seorang manajer sebagai langkah pertama untuk tujuan

tersebut adalah dengan identifikasi biaya penggerak sebagai biaya utama yang

dikeluarkan perusahaan. Biaya penggerak disini merupakan suatu faktor yang

dapat memberi implikasi terhadap total biaya.

Dalam hal ini manajer perlu mengelompokan

biaya-biaya yang dikeluarkan perusahaan berdasarkan kategorinya, misalnya biaya

operasional, biaya sumber daya dan biaya lainnya yang menyangkut kegiatan dalam

perusahaan. Pembedaan biaya tersebut didasarkan pada jenis biaya dan

pertanggungajawabannya.

Pada manajemen biaya terdapat istilah pembebanan

biaya atau cost assignment yang

diartikan sebagai proses pembebanan elemen-elemen biaya ke tempat penampungan

biaya. Seorang manajer dapat memiliki salah satu dari dua jenis pembebanan atau

memilih keduanya yaitu alokasi dan pembebanan penelusuran langsung.

Alokasi di sini tujuannya untuk membebankan biaya

tidak langsung (biaya yang tidak mudah ditelusuri dan ekonomis) sedangkan

penelusuran langsung untuk membebankan biaya langsung (biaya yang mudah

ditelusuri).

Pada intinya sob,

pengertian manajemen biaya berkaitan dengan bagaimana manajer dapat

mengoptimalkan pembiayaan-pembiyaan yang dikeluarkan perusahaan untuk tujuan

menekan biaya perusahaan dari hal-hal yang tidak meningkatkan nilai bagi

perusahaan. Sehingga dengan adanya manajemen biaya ini diharapkan dapat

meningkatkan profit perusahaan, sob.

Nah cukup disini dulu sob pembahasan Gogo malam ini.

Jangan lupa yaa untuk

terus aktif belajar dan update pengetahuannya. Bulan depan kita akan bertemu

lagi tentunya dengan bahasan yang berbeda dan tidak kalah menarik dengan hari

ini. Sampai bertemu di Kultweet

selanjutnya! J

Pengertian Keuangan Negara dan Keuangan Daerah

a. Keuangan Negara

Menurut UU No 17 Tahun 2003 tentang Keuangan Negara, yang dimaksud dengan

Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang,

serta segalaa sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik

negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

b. Keuangan Daerah

Menurut PP No 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah , yang

dimaksud dengan Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya

segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Pengelolaan Keuangan Negara/Daerah

Pengelolaan keuangan Negara/Daerah Pengelolaan Keuangan Negara/Daerah adalah

keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban, dan pengawasan keuangan negara/daerah. Kegiatan yang dilakukan

dalam pengelolaan keuangan negara/daerah, adalah sebagai berikut:

Perencanaan

Pelaksanaan

Penatausahaan

Pertanggungjawaban

Pengawasan

Berdasarkan UU No. 25 Tahun 2004 tentang sistem perencanaan Pembangunan

Nasional serta memperhatikan UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU

No. 17 Tahun 2003 tentang Keuangan Negara, Dokumen rencana pembangunan daerah yang

harus dibuat adalah sebagai berikut:

Rencana Pembangunan Jangka Panjang Daerah (RPJPD)

Rencana Pembangunan Jangka Menengah Daerah (RPJMD).

Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra SKPD).

Rencana Kerja Pemerintah Daerah (RKPD)

Rencana Kerja SKPD (Renja SKPD)

Tujuan Pengelolaan Keuangaan Negara dan Daerah

Tujuan Pengelolaan Keuangaan Negara, yakni ;

Mempengaruhi pertumbuhan ekonomi

Menjaga stabilitas ekonomi

Merealokasi sumber-sumber ekonomi

Mendorong Redistribusi Pendapatan

Tujuan Utama Pengelolaan Keuangaan Daerah, adalah mempertajam esensi sistem

penyelenggaraan pemerintahan Daerah dalam konteks pengelolaan keuangan daerah.

Memperjelas distribusi kewenangan (distribution of authority) dan memperjelas derajat

pertanggungjawaban (clarity of responsibility) pada level penyelenggaraan pemerintahan

Daerah di bidang pengelolaan keuangan daerah.

Asas-asas Pengelolaan Keuagan Negara dan Daerah

a. Asas-asas Pengelolaan Keuagan Negara yang telah lama dikenal adalah :

Tahunan

Universalitas

Kesatuan

Spesialitas

Demi Terwujudnya Good Governance dalam Penyelenggaraan Negara maka

dilakukan perubahan menjadi, Asas-asas Baru (best practises) :

Akuntabilitas berorientasi hasil

Profesionalitas

Proporsionalitas

Keterbukaan dalam PKN

Pemeriksaan keuangan oleh BP yg bebas & mandiri

b. Asas-asas Pengelolaan Keuagan Daerah, yakni:

Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan,

efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan

memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat.

Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi

yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan

daerah.

Kekuasaan Atas Pengelolaan Keuangan Negara/Daerah

Kekuasaan pengelolaan keuangan negara dipegang oleh Presiden selaku Kepala

Pemerintahan dan sebagai bagian dari kekuasaan pemerintahan. Kekuasaan Keuangan

Daerah dilaksanakan oleh kepala satuan kerja pengelola keuangan daerah selaku pejabat

pengelola APBD dan kepala satuan kerja perangkat daerah selaku pejabat pengguna

anggaran/barang daerah.

Penyusunan dan Penetapan Anggaran Pendapatan dan Belanja Negara (APBN)/ Anggaran

Pendapatan dan Belanja Daerah (APBD)

a. Penyusunan dan Penetapan Anggaran Pendapatan dan Belanja Negara (APBN)

Anggaran Pendapatan dan Belanja Negara (APBN), adalah rencana keuangan tahunan

pemerintahan negara Indonesia yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi

daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara

selama satu tahun anggaran (1 Januari – 31 Desember).

Struktur Anggaran Pendapatan dan Belanja Negara, meliputi:

Belanja Negara, Belanja terdiri atas dua jenis;

a. Belanja Pemerintah Pusat, adalah belanja yang digunakan untuk membiayai

kegiatan pembangunan Pemerintah Pusat, baik yang dilaksanakan di pusat maupun di

daerah (dekonsentrasi dan tugas pembantuan). Belanja Pemerintah Pusat dapat

dikelompokkan menjadi: Belanja Pegawai, Belanja Barang, Belanja Modal,

Pembiayaan Bunga Utang, Subsidi BBM dan Subsidi Non-BBM, Belanja Hibah,

Belanja Sosial (termasuk Penanggulangan Bencana), dan Belanja Lainnya.

b. Belanja Daerah, adalah belanja yang dibagi-bagi ke Pemerintah Daerah, untuk

kemudian masuk dalam pendapatan APBD daerah yang bersangkutan. Belanja Daerah

meliputi:

Dana Bagi Hasil

Dana Alokasi Umum

Dana Alokasi Khusus

Dana Otonomi Khusus

Pembiayaan Pembiayaan meliputi:

a. Pembiayaan Dalam Negeri, meliputi Pembiayaan Perbankan, Privatisasi, Surat

Utang Negara, serta penyertaan modal negara.

b. Pembiayaan Luar Negeri, meliputi Penarikan Pinjaman Luar Negeri, terdiri

atas Pinjaman Program dan Pinjaman Proyek serta Pembayaran Cicilan Pokok Utang

Luar Negeri, yang terdiri atas Jatuh Tempo dan Moratorium.

Adapun terdapat Fungsi dari APBN itu sendiri yaitu:

Fungsi otorisasi mengandung arti bahwa anggaran negara menjadi dasar untuk

melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

Fungsi perencanaan mengandung arti bahwa anggaran negara menjadi pedoman

bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

Fungsi pengawasan mengandung arti bahwa anggaran negara menjadi pedoman

untuk menilai apakah kegiatan penyelenggaraan pemerintahan negara sesuai

dengan ketentuan yang telah ditetapkan.

Fungsi alokasi mengandung arti bahwa anggaran negara harus diarahkan untuk

mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan

efisiensi dan efektifitas perekonomian.

Fungsi distribusi mengandung arti bahwa kebijakan anggaran negara harus

memperhatikan rasa keadilan dan kepatutan.

Fungsi stabilitasasi mengandung arti bahwa anggaran pemerintah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian

Penyusunan APBN.

Pemerintah mengajukan Rancangan APBN dalam bentuk RUU tentang APBN kepada

DPR. Setelah melalui pembahasan, DPR menetapkan Undang-Undang tentang APBN

selambat-lambatnya 2 bulan sebelum tahun anggaran dilaksanakan.

Pelaksanaan APBN.

Pelaksanaan APBN diatur lebih lanjut menggunakan peraturan presiden (alokasi

anggaran kantor pusat dan kantor daerah,pembayaran tunggakan, alokasi dana perimbangan,

alokasi subsidi) sebagai pedoman kementrian dan lembaga. Setelah APBN ditetapkan dengan

Undang-Undang, pelaksanaan APBN dituangkan lebih lanjut dengan Peraturan Presiden.

Berdasarkan perkembangan, di tengah-tengah berjalannya tahun anggaran, APBN dapat

mengalami revisi/perubahan. Untuk melakukan revisi APBN, Pemerintah harus mengajukan

RUU Perubahan APBN untuk mendapatkan persetujuan DPR. Perubahan APBN dilakukan

paling lambat akhir Maret, setelah pembahasan dengan Badan anggaran DPR. Dalam

keadaan darurat (misalnya terjadi bencana alam), Pemerintah dapat melakukan pengeluaran

yang belum tersedia anggarannya.

Pertanggung jawaban Pelaksanaan APBN.

Selambatnya 6 bulan setelah tahun anggaran berakhir, Presiden menyampaikan RUU

tentang Pertanggungjawaban Pelaksanaan APBN kepada DPR berupa Laporan Keuangan

yang telah diperiksa oleh Badan Pemeriksa Keuangan.

Prinsip penyusunan APBN.

Berdasarkan aspek pendapatan, prinsip penyusunan APBN ada tiga, yaitu:

Intensifikasi penerimaan anggaran dalam jumlah dan kecepatan penyetoran.

Intensifikasi penagihan dan pemungutan piutang negara.

Penuntutan ganti rugi atas kerugian yang diderita oleh negara dan penuntutan denda.

Sementara berdasarkan aspek pengeluaran, prinsip penyusunan APBN adalah:

Hemat, efesien, dan sesuai dengan kebutuhan.

Terarah, terkendali, sesuai dengan rencana program atau kegiatan.

Semaksimah mungkin menggunakan hasil produksi dalam negeri dengan

memperhatikan kemampuan atau potensi nasional.

Azas penyusunan APBN.

APBN disusun dengan berdasarkan azas-azas:

Kemandirian, yaitu meningkatkan sumber penerimaan dalam negeri.

Penghematan atau peningkatan efesiensi dan produktivitas.

Penajaman prioritas pembangunan

Menitik beratkan pad azas-azas dan undang-undang Negara

b. Penyusunan dan Penetapan Anggaran pendapatan dan Belanja Daerah (APBD)

Anggaran pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana

keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah

daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

Stuktur APBD merupakan satu kesatuan yang terdiri dari:

Pendapatan Daerah , Pendapatan daerah terdiri dari:

a. Pendapatan asli daerah (PAD)

b. Dana Perimbangan

c. Lain-lain pendapatan asli daerah yang sah

Belanja Daerah , Belanja daerah diklasifikasikan dalam dua kelompok besar, yaitu:

a. Belanja Langsug

b. Belanja Tidak Langsung

Pembiayaan Daerah, Adapun sumber pembiayaan yaitu sebagai berikut.

a. Sisa lebih perhitungan anggaran daerah.

b. Penerimaan pinjaman daerah.

c. Dana cadangan daerah.

d. Hasil penjualan kekayaan daerah yang dipisahkan.

Adapun terdapat Fungsi dari APBD itu sendiri yaitu:

Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi dasar untuk

melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi pedoman bagi

manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

Fungsi pengawasan mengandung arti bahwa anggaran daerah menjadi pedoman untuk

menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan

ketentuan yang telah ditetapkan

Fungsi alokasi mengandung arti bahwa anggaran daerah harus diarahkan untuk

menciptakan lapangan kerja/ mengurangi pengangguran dan pemborosan sumber daya,

serta meningkatkan efisiensi dan efektivitas perekonomian.

Fungsi distribusi mengandung arti bahwa kebijakan anggaran daerah harus

memperhatikan rasa keadilan dan kepatutan.

Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah daerah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian

daerah.

Penyusunan APBD

Berpedoman kepada RKPD dalam rangka mewujudkan pelayanan kepada masyarakat

untuk tercapainya tujuan bernegara. APBD merupakan dasar pengelolaan keuangan daerah

dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal

31 Desember.

Pelaksanaan APBD

Pelaksanaan APBD diatur lebih lanjut menggunakan Perkada (Peraturan Keuangan

Daerah) dengan menjabar melalui : (Anggaran pendapatan dan belanja daerah) APBD, cash,

budget, standar harga.

Pertanggung jawaban, Akuntansi dan Pelaporan Uang Negara/Daerah

Bendahara Umum Negara/Daerah, menteri/pimpinan lembaga/gubernur/bupati/

walikota/kepala kantor atau Satuan Kerja di pusat maupun di daerah bertanggung jawab atas

pengelolaan uang yang menjadi tanggung jawabnya. Bendahara Umum Negara/Daerah,

kementerian negara/lembaga/pemerintah daerah dan semua unit kerja yang berada di

bawahnya, yang menguasai Uang Negara/Daerah, melakukan akuntansi atas pengelolaan

Uang Negara/Daerah berdasarkan Standar Akuntansi Pemerintahan. Pelaporan pengelolaan

Uang Negara dalam rangka pertanggungjawaban Pemerintah Pusat dalam bentuk laporan

keuangan pemerintah pusat dilakukan secara periodik dan berjenjang. Pelaporan pengelolaan

Uang Daerah dalam rangka pertanggungjawaban Pemerintah Daerah dalam bentuk laporan

keuangan pemerintah daerah dilakukan secara periodik.

Pengawasan Keuangan Negara/Daerah

Pengendalian internal terhadap pengelolaan Uang Negara/Daerah dilakukan oleh

menteri/pimpinan lembaga/gubernur/bupati/walikota/kepala kantor/satuan kerja. Pengawasan

fungsional terhadap pengelolaan Uang Negara/Daerah dilakukan oleh aparat pengawasan

fungsional pusat/daerah dan oleh Badan Pemeriksa Keuangan.

Halo Sobat Gogo dimana pun kalian berada. Bagaimana nih kabarnya? Yang pastinya luar biasa dong ya!!! Di Senin malam yang indah ini, Gogo kembali hadir lagi dengan kultweet dari prodi Akuntansi Dasar. Yuk Sobat Gogo, jangan lupa terus simak, retweet, dan like ya ^~^

Malam ini, kita akan membahas tentang “Siklus Akuntansi” ya Sob. Beberapa diantara kita pasti sudah tidak asing lagi dengan kata “Siklus akuntansi”, atau bahkan ada juga nih yang mungkin pekerjaan setiap harinya selalu berhubungan dengan siklus akuntansi. Sebelumnya, Gogo punya accounting fun fact nih Sob untuk malam ini mengenai sejak kapan akuntansi dipelajari. Kita simak dulu ya Sob.

Accounting Fun Fact

Tahukah kamu?

Akunting berusia ribuan tahun, berasal dari peradaban kuno. Ada bukti system audit awal oleh orang Mesir kuno dan pembukuan doubl-entry di Amerika abad pertengahan.

Tak perlu berlama lama lagi ya sobat sekarang Gogo mau mengajak teman – teman semua untuk membahas mengenai siklus akuntansi. Di dalam akuntansi terdapat siklus yang pencatatannya dimulai dari bukti transaksi sampai dengan membuat laporan keuangan. Untuk lebih jelasnya dapat di lihat pada siklus berikut ini

Berdasar gambar di atas dapat kita uraikan bahwa siklus akuntansi adalah sebagai berikut:

Pencatatan Data ke dalam dokumen sumber / bukti transaksi.

Penjurnalan, yaitu menganalisis dan mencatat transaksi dalam jurnal (buku harian)

Melakukan posting ke Buku Besar yaitu memindahkan debet dan kredit dari jurnal ke akun Buku Besar.

Penyusunan Neraca Saldo yaitu menyiapkan Neraca Saldo untuk mengecek keseimbangan Buku Besar.

Membuat ayat jurnal penyesuaian dan memasukkan jumlahya pada Neraca Saldo.

Membuat neraca lajur untuk mempermudah dalam pelaporan laporan keuangan

Membuat laporan keuangan yang berisi: Laporan posisi keuangan (Neraca), Laporan Laba/Rugi, Laporan Perubahan Modal, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan

Membuat ayat-ayat penutup yaitu menjurnal dan memindahbukukan ayat-ayat penutup.

Membuat neraca saldo setelah penutupan.

Membuat Jurnal Pembalik

Analisis Transaksi

Transaksi yang mempengaruhi aktiva

Pembelian aktiva / aset secara tunai

Contoh = suatu perusahaan produsen minuman membeli sebuah kendaraan seharga Rp 100.000.000,00 secara tunai

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan berkurang sebesar Rp 100.000.000,00 dan kendaraan bertambah senilai Rp 100.000.000,00

Pembelian aktiva / aset secara kredit

Contoh = suatu perusahaan jasa foto copy membeli mesin foto kopi seharga Rp 50.000.000,00 secara kredit.

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu peralatan bertambah senilai Rp 50.000.000,00 dan hutang bertambah senilai Rp 50.000.000,00.

Penjualan aktiva / aset secara tunai

Contoh = suatu perusahaan minuman menjual kendaraan seharga Rp 80.000.000,00 secara tunai.

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan bertambah sebesar Rp 80.000.000,00 dan kendaraan perusahaan berkurang senilai Rp 80.000.000,00

Penjualan aktiva / aset secara kredit

Contoh = suatu perusahaan minuman menjual kendaraan seharga Rp 150.000.000,00 secara kredit

Analisis = transaksi tersebut akan mempengaruhi aktiva yaitu kendaraan berkurang senilai Rp 150.000.000,00 dan piutang perusahaan bertambah sebesar Rp. 150.000.000,00

Transaksi yang mempengaruhi utang

Pembelian aktiva / aset secara kredit

Contoh = suatu perusahaan membeli sebuah mesin secara kredit seharga Rp 200.000.000,00

Analisis = transaksi tersebut akan mempengaruhi utang yaitu utang perusahaan bertambah sebesar Rp 200.000.000,00 dan peralatan bertambah sebesar Rp 200.000.000,00.

Pembayaran utang

Contoh = suatu perusahaan membayar utang sebesar Rp 50.000.000,00

Analisis = transaksi tersebut mempengaruhi utang yaitu Utang perusahaan berkurang sebesar Rp 50.000.000,00 dan kas berkurang sebesar Rp 50.000.000,00.

Transaksi yang mempengaruhi modal

Penambahan investasi pemilik

Contoh = Mr. X melakukan penyetoran sebesar Rp 50.000.000,00 ke kas perusahaan sebagai tambahan modal.

Analisis = transaksi tersebut akan mempengaruhi modal yaitu modal perusahaan bertambah sebesar Rp 50.000.000,00 dan kas perusahaan bertambah sebsesar Rp 50.000.000,00.

Pengurangan investasi pemilik

Contoh = Mr. T melakukan penarikan uang perusahaan untuk keperluan pribadi sebesar Rp 25.000.000,-

Analisis = transaksi tersebut akan mempengaruhi modal yaitu modal perusahaan berkurang sebesar Rp 25.000.000,- dan prive bertambah sebesar Rp 25.000.000,-.

Penjurnalan

Jurnal adalah catatan kronologis dari transaksi suatu entitas/kesatuan berdasarkan urutan terjadinya dengan menunjukkan rekening yang harus didebet dan dikredit. Manfaat Pemakaian jurnal adalah sebagai berikut:

jurnal merupakan alat yang dapat menggambarkan pos-pos yang terpengaruh oleh suatu transaksi. Manfaatnya akan terasa bila suatu transaksi mengakibatkan adanya pendebetan dan pengkreditan.

Jurnal merupakan alat pencatatan yang memberikan gambaran secara kronologis (menurut waktu yang terjadi), sehingga dapat memberi gambaran yang lengkap tentang seluruh transaksi perusahaan.

Jurnal dapat dipecah-pecah menjadi jurnal khusus dan dikerjakan oleh beberapa orang secara bersamaan.

Bila transaksi langsung dicatat ke buku besar dan terjadi kesalah dalam pencatatan akan sulit untuk ditemukan, misalnya lupa mendebet atau mengkredit suatu rekening, atau pendebetan dan pengkreditan ke rekening yang salah.

Keterangan kolom jurnal

Tanggal, kapan terjadinya transaksi.

Judul Akun dan Penjelasan setiap transaksi.

Referensi pemindah bukuan.

Kolom debit.

Kolom kredit.

Contoh jurnal adalah sebagai berikut:

Proses mencatat transaksi ke dalam jurnal disebut menjurnal, Prosedur yang harus diikuti dalam menjurnal adalah sebagai berikut:

Tahun ditulis pada baris pertama dan biasanya tidak ditulis berulang-ulang apabila tahun tidak berganti.

Nama bulan ditulis untuk transaksi yang pertama terjadi dalam bulan yang bersangkutan.

Tanggal untuk tiap transaksi dicatat pada kolom pertama pada bagian kolom yang kecil, untuk setiap transaksi perlu ditulis tanggalnya meskipun pada tanggal yang sama terjadi beberapa transaksi.

Nama rekening yang didebet ditulis merapat kesebelah kiri dalam kolom dan jumlah pendebetan dimasukkan ke dalam sisi kiri/debet.

Nama rekening yang dikredit ditulis pada baris berikutnya dalam kolom dan ditulis sedikit masuk kesebelah kanan bila dibandingkan dengan rekening yang di debet.

Penjelasan atau keterangan ditulis pada baris keberikutnya dalam kolom keterangan dan nama rekening.

POSTING

Posting atau Pemostingan adalah proses pemindahan ayat jurnal yang telah dibuat dalam jurnal ke buku besar, yaitu memindahkan jumlah dalam kolom debet jurnal ke sisi debet akun buku besar dan memindahkan jumlah dalam kolom kredit jurnal ke dalam kolom kredit akun buku besar. Urutan kegiatan memindahkan jurnal ke akun buku besar harus sejalan dengan urutan mendebit dan mengkredit dari jurnal, dan cara yang harus ditempuh adalah sebagai berikut:

Tanggal dan jumlah yang dicatat dalam jurnal harus dicatat kembali dalam akun yang bersangkutan bila di debet jurnal juga harus dicatat disisi kredit akun buku besar, begitu juga sebaliknya.

Apabila posting telah dilakukan maka nomor halaman jurnal harus dituliskan dalam kolom Ref (Folio) di akun.

Selanjutnya menuliskan nomor akun yang telah diposting pada kolom nomor akun dalam jurnal, prosedur ini mempunyai dua tujuan yaitu :

Jurnal sudah diposting.

Untuk menunjukkan hubungan antara jurnal dan akun di buku besar.

Buku besar disusun sedemikian rupa sehingga jelas pengaruhnya terhadap aktiva, kewajiban, modal, pendapatan dan beban. Prinsip utama sistem ini adalah bahwa setiap transaksi selalu dicatat dengan mendebet dan mengkredit dua buah akun atau lebih dengan jumlah yang sama. Dengan demikian setiap transaksi akan berpengaruh paling sedikit terhadap dua akun yaitu satu didebet dan satu dikredit.

Contoh buku besar :

NERACA SALDO.

Neraca saldo adalah daftar yang berisi saldo-saldo dari seluruh rekening yang ada dalam buku besar pada suatu saat tertentu. Tujuan membuat neraca saldo adalah:

Untuk menguji kesamaan debet dan kredit didalam buku besar.

Untuk mempermudah penyusunan laporan keuangan.

Neraca saldo dapat dibuat setiap saat setelah pencatatan suatu transaksi, akan tetapi untuk praktisnya neraca saldo biasanya dibuat pada akhir periode untuk tiap-tiap bulan.

Proses Pembuatan Neraca Saldo:

Pertama-tama jumlahkan kolom debet dan kolom kredit semua rekening yang terdapat dibuku besar.

Tulislah hasil penjumlhan tersebut di dalam kolom yang sesuai dalam rekening yang bersangkutan. Penulisan angka hasil penjumlahan ini dilakukan dengan pensil karena hanya bersifat sementara.

Hitunglah saldo semua rekening yang terdapat dalam buku besar, yaitu dengan mencari selisih jumlah kolom debet dan jumlah kolom kredit, angka saldo ditulis pada sisi yang sejajar dengan jumlah disisi yang besar tersebut.

Dibawah ini contoh neraca saldo:

PROSES PENYESUAIAN

Tujuan dari proses penyesuaian adalah :

Agar setiap rekening-rekening rill, khususnya rekening aktiva dan rekening utang menunjukkan jumlah yang sebenarnya pada akhir periode.

Agar setiap rekening nominal (rekening pendapatan dan rekening biaya) menunjukkan pendapatan dan biaya yang sebenarnya pada akhir periode.

Pendapatan diterima dimuka, yaitu pendapatan yang sudah diterima, tetapi sebenarnya pendapatan untuk periode yang akan datang.

Biaya dibayar dimuka, yaitu biaya-biaya yang sudah dibayar tetapi sebenarnya harus dibebankan pada periode yang akan datang.

Kerugian piutang, yaitu taksiran kerugian yang timbul karena adanya piutang yang tidak bisa ditagih.

Depresiasi, yaitu penyusutan aktiva tetap yang harus dibebankan pada suatu periode akuntansi.

Biaya pemakaian perlengkapan, yaitu bagian dari harga beli perlengkapan yang telah terpakai selama periode akuntansi.

Neraca Lajur

Penyusunan neraca lajur merupakan kelanjutan dari pembuatan kertas kerja untuk menentukan neraca saldo setelah disesuaikan. Data neraca saldo setelah disesuaikan selanjutnya dipisahkan menjadi dua golongan yaitu data yang dicantumkan dalam rugi laba dan data yang dicantum dalam neraca.

Proses Penyusunan Neraca Lajur:

Masukkan saldo saldo rekening buku besar kekolom neraca saldo pada formulir neraca lajur

Masukkan ayat ayat jurnal penyesuaian ke dalam kolom penyesuaian.

Isi kolom kolom neraca saldo yang telah disesuaikan. (Setiap rekening yang tercantum dalam kolom kolom neraca saldo digabungkan dengan angka angka yang tercantum dalam kolom kolom neraca saldo setelah disesuaikan. Dan apabila dalam kolom penyesuaian tak ada angka yang disesuaikan maka angka yang ada dalam kolom neraca saldo langsung dipindahkan ke kolom neraca saldo yang telah disesuaikan tanpa perubahan.

Pindahkan jumlah jumlah di dalam kolom kolom neraca saldo setelah disesuaikan ke dalam kolom kolom neraca saldo setelah disesuaikan ke dalam kolom kolom rugi laba atau kolom kolom neraca. Saldo pendapatan dan biaya dipindahkan ke dalam kolom rugi laba sedangkan saldo rekening aktiva, utang dan prive pindahkan ke dalam kolom kolom neraca.

Jumlahkan kolom rugi laba dan kolom neraca dan masukkan angka rugi bersih atau laba bersih sebagai angka pengimbang dalam kedua pasang kolom.

Laporan Keuangan

Seperti yang sudah dibahas di materi sebelumnya laporan keuangan terdiri dari

Laporan Posisi Keuangan (Neraca)

Laporan Laba / Rugi

Laporan Perubahan Modal

Laporan Arus Kas

Catatan Atas Laporan Keuangan

Jurnal Penutup

Jurnal yang dibuat untuk memindahkan saldo-saldo akun sementara (akun-akun nominal dan akun privat) disebut dengan jurnal penutup. Tujuan pembuatan jurnal penutup adalah untuk menutup saldo yang terdapat dalam semua akun sementara dan agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode.

Neraca Saldo Setelah Penutupan

Setelah selesai penutupan buku, perlu diadakan pengujian untuk memeriksa kebenaran dan keseimbangan jumlah debit dan kredit. Pengujian tersebut dilakukan dengan cara membuat neraca saldo setelah penutupan buku, yaitu suatu daftar yang berisi saldo-saldo akun buku besar setelah perusahaan melakukan penutupan buku.

Jurnal Pembalik

Setelah laporan keuangan disusun dan jurnal penutup dicatat serta dibukukan, pada awal tahun buku berikutnya (sebelum mulai dengan pencatatan transaksi pada tahun buku yang baru) perusahaan kadang – kadang merasa perlu untuk melakukan penyesuaian kembali atas beberapa jurnal penyesuaian yang telah dibuatnya pada akhir tahun yang lalu. Jurnal yang dibuat untuk tujuan ini disebut jurnal penyesuaian kembali atau jurnal pembalik karena pendebetan dan pengkreditannya merupakan kebalikan dari jurnal penyesuaian yang telah dibuat sebelumnya.

Sumber:

Bringham dan Houston, 2006. Dasar – Dasar Manajemen Keuangan, Buku 2, Jakarta, Salemba Empat

Jusup Haryono, 2011, Dasar – Dasar Akuntansi Jilid 1, Yogyakarta, Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN

Kardinal, 2016, PENGANTAR AKUNTANSI (BAHAN AJAR), Sekolah Tinggi Ilmu Ekonomi (Stie) Multi Data Palembang

MODUL PUSDIKMIN LEMDIKLAT POLRI, PENGANTAR AKUNTANSI NASKAH SATUAN PENDIDIKAN (NSP) DIKBANGSPES BRIGADIR/PNS GOL. II SIMAK BMN

Komentar Terbaru