oleh Admin | Des 20, 2016 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Pengantar

Dewan Standar Akuntansi Keuangan telah menyetujui Exposure Draft PSAK 72: Pendapatan dari Kontrak dengan Pelanggan dalam rapatnya pada tanggal 23 November 2016 untuk disebarluaskan dan ditanggapi oleh perusahaan, regulator, perguruan tinggi, pengurus dan anggota IAI, dan pihak lainnya.

ED PSAK 72 merupakan adopsi dari IFRS 15 Revenue from Contracts with Customers yang berlaku efektif 1 Januari 2018.

Tanggapan akan sangat berguna jika memaparkan permasalahan secara jelas dan alternatif saran yang didukung dengan alasan. ED PSAK 72 ini disebarluaskan dalam bentuk buku, sisipan dokumen dalam majalah Akuntan Indonesia, dansitus IAI: www.iaiglobal.or.id. Paling lambat tanggapan tertulis diterima pada tanggal 31 maret 2017.

Penerbitan ED PSAK 72: Pendapatan dari Kontrak dengan Pelanggan bertujuanuntuk meminta tanggapan atas seluruh pengaturan dan paragraf dalam ED PSAK72: Pendapatan dari Kontrak dengan Pelanggan tersebut.

Jadi nanti sobat gogo bisa memberikan tanggapan nya tapi gogo saat ini belum membahas bagian mana saja yang sobat gogo bisa memberikan tanggapan, sedangkan yang akan dibahas kali ini oleh gogo terkait pernyataan Standar Akuntansi Keuangan 72 yang berisi apa saja sih, kuy langsung aja sob!

Tujuan

Tujuan Pernyataan ini adalah untuk menetapkan prinsip yangditerapkan entitas untuk melaporkan informasi yang bergunakepada pengguna laporan keuangan tentang sifat, jumlah, waktu,dan ketidakpastian pendapatan dan arus kas yang timbul darikontrak dengan pelanggan.

Pernyataan ini (ED PSAK 72) prinsip utama nya adalah bahwa entitas mengakui pendapatan untuk menggambarkan pengalihan barang atau jasa yang dijanjikan kepada pelanggan dalam jumlah yang mencerminkan imbalan yang diperkirakan menjadi hak entitas dalam pertukaran dengan barang atau jasa tersebut. Pernyataan ini mengatur akuntansi untuk kontrak individual dengan pelanggan. Akan tetapi, sebagai panduan praktis, entitas dapat menerapkan Pernyataan ini terhadap portofolio dari kontrak (atau kewajiban pelaksanaan) dengan karakteristik serupa jika entitas secara rasional memperkirakan bahwa dampak pada laporan keuangan dari menerapkan Pernyatan ini terhadap portofolio tidak akan berbeda secara material dari menerapkan Pernyataan ini terhadap kontrak (atau kewajiban pelaksanaan) individual dalam portofolio tersebut. Ketika mencatat untuk suatu portofolio, entitas menggunakan estimasi dan asumsi yang mencerminkan ukuran dan komposisi atas portofolio tersebut.

Ruang Lingkup

Entitas menerapkan Pernyataan ini untuk seluruh kontrak dengan pelanggan, kecuali hal berikut:

(a) kontrak sewa dalam ruang lingkup PSAK 30 Sewa;

(b) kontrak asuransi dalam ruang lingkup PSAK 62 Kontrak Asuransi;

(c) instrumen keuangan dan hak atau kewajiban kontraktual lain dalam ruang lingkup ED PSAK 71: Instrumen Keuangan, PSAK 65: Laporan Keuangan Konsolidasian, PSAK 66: Pengaturan Bersama, PSAK 4: Laporan Keuangan Tersendiri dan PSAK 15 Investasi pada Entitas Asosiasi dan Ventura Bersama; dan

(d) pertukaran non-moneter antara entitas dalam lini bisnis yang sama untuk memfasilitasi penjualan kepada pelanggan atau pelanggan potensial.

Pengakuan

Mengindentifikasi Kontrak

Entitas mencatat kontrak dengan pelanggan dalam ruang lingkup Pernyataan ini hanya jika seluruh kriteria berikut terpenuhi:

- para pihak dalam kontrak telah menyetujui kontrak (secara tertulis, lisan atau sesuai dengan praktik bisnis pada umumnya) dan berkomitmen untuk melaksanakan kewajiban mereka masing-masing;

- entitas dapat mengidentifikasi hak setiap pihak mengenaibarang atau jasa yang akan dialihkan;

- entitas dapat mengidentifikasi jangka waktu pembayaranbarang atau jasa yang akan dialihkan;

- kontrak memiliki substansi komersial (yaitu risiko, waktu,atau jumlah arus kas masa depan entitas diperkirakanberubah sebagai akibat dari kontrak); dan

- kemungkinan besar (probable) entitas akan menagih imbalan yang akan menjadi haknya dalam pertukaran barang atau jasa yang akan dialihkan ke pelanggan. Dalam mengevaluasi apakah kolektibilitas dari jumlah imbalan kemungkinan besar terjadi, entitas hanya mempertimbangkan kemampuan dan intensi pelanggan untuk membayar jumlah imbalan ketika jatuh tempo. Jumlah imbalan yang akan menjadi hak entitas mungkin lebih kecil dari jumlah yang tercatat dalam kontrak jika imbalan bersifat variabel karena entitas dapat menawarkan suatu konsesi harga kepada pelanggan.

Mengidentifikasi Kewajiban Pelaksana

Pada awal kontrak, entitas menilai barang atau jasa yang dijanjikan dalam kontrak dengan pelanggan dan mengidentifikasi sebagai kewajiban pelaksanaan setiap janji untuk mengalihkan kepada pelanggan baik:

- suatu barang atau jasa (atau sepaket barang atau jasa) yangbersifat dapat dibedakan; atau

- serangkaian barang atau jasa yang bersifat dapat dibedakan yang secara substansial sama dan memiliki pola pengalihan yang sama kepada pelanggan

Penyelesaian Kewajiban Pelaksana

Entitas mengakui pendapatan ketika (atau selama) entitas menyelesaikan kewajiban pelaksanaan dengan mengalihkan barang atau jasa yang dijanjikan (yaitu aset) kepada pelanggan. Aset dialihkan ketika (atau selama) pelanggan memperoleh pengendalian atas aset.

Pengukuran

Ketika (atau selama) kewajiban pelaksanaan diselesaikan, entitas mengakui pendapatan atas sejumlah harga transaksi (yang tidak termasuk estimasi atas imbalan variabel yang dibatasi) dialokasikan terhadap kewajiban pelaksanaan.

Menentukan Harga Transaksi

Entitas mempertimbangkan syarat kontrak dan praktik bisnis umum entitas untuk menentukan harga transaksi. Harga transaksi adalah jumlah imbalan yang diperkirakan menjadi hak entitas dalam pertukaran untuk mengalihkan barang atau jasa yang dijanjikan kepada pelanggan, tidak termasuk jumlah yang ditagih atas nama pihak ketiga (sebagai contoh, beberapa pajak penjualan). Imbalan yang dijanjikan dalam kontrak dengan pelanggan dapat mencakup jumlah tetap, jumlah variabel, atau keduanya.

Pengungkapan

Tujuan persyaratan pengungkapan adalah agar entitas mengungkapkan informasi yang cukup yang memungkinkan pengguna laporan keuangan memahami sifat, jumlah, waktu dan ketidakpastian pendapatan dan arus kas yang timbul dari kontrak dengan pelanggan. Untuk mencapai tujuan tersebut, entitas mengungkapkan informasi kualitatif dan kuantitatif tentang seluruh hal berikut:

- kontrak dengan pelanggan

- pertimbangan signifikan dan perubahan dalam pertimbangan, yang dibuat dalam menerapkan Pernyataan ini terhadap kontrak tersebut; dan

- aset yang diakui dari biaya untuk memperoleh atau memenuhi kontrak dengan pelanggan (yang sudah ditentukan sebelumnya)

oleh Admin | Des 20, 2016 | Akuntansi Syariah, Artikel, Direktorat Pendidikan dan Pelatihan

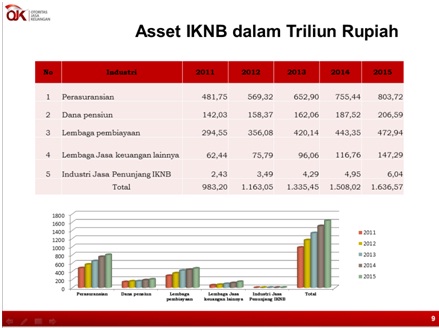

Asuransi merupakan salah satu industri yang masuk sebagai Industri Keuangan Non Bank (IKNB). IKNB adalah industri keuangan bukan bank yang menawarkan produk-produk keuangan kepada masyarakat dan menarik dana dari masyarakat secara tidak langsung (non-depository), seperti asuransi, pembiayaan, dana pensiun. Contoh perusahaan yang bergerak dalam industri ini adalah perusahaan asuransi, perusahaan pembiayaan, perusahaan penjaminan, dana pensiun dan pegadaian. Berikut gambaran mengenai aset IKNB tersebut. Berdasarkan gambar tersebut, aset IKNB terbesar yaitu ada pada industri perasuransian.

[Mengenal Asuransi Syariah]

Di Indonesia, terdapat pula asuransi syariah merupakan salah satu dari industri keuangan non bank Syariah (IKNB Syariah). IKNB Syariah ini merupakan industri keuangan bukan bank yang melakukan kegiatan usaha berdasarkan prinsip syariah.Bentuk Badan Usaha IKNB Syariah yaitu (1) Full-Syariah, dimana perusahaan yang seluruh kegiatan usahanya dilakukan berdasarkan prinsip Syariah dan (2) Unit Usaha Syariah (UUS), dimana perusahaan yang sebagian kegiatan usahanya dilakukan berdasarkan prinsip Syariah (window).Berikut gambaran mengenai jumlah entitas dan aset IKNB Syariah di Indonesia. Berdasarkan gambar tersebut, asuransi syariah menempati posisi pertama dari jumlah entitas dan aset diantara IKNB Syariah lainnya.

- Definisi Asuransi Syariah (UU 40 Tahun 2014)

Kumpulan perjanjian, yang terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis dan perjanjian di antara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna saling menolong dan melindungi dengan cara:

- memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yg timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita peserta atau pemegang polis karena terjadinya peristiwa yang tidak pasti; atau

- memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Fatwa Dewan Syari’ah Nasional (DSN)Nomor 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi Syari’a: Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Akad yang sesuai dengan syariah yang dimaksud pada point (1) adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram dan maksiat.

- Jenis Kegiatan Usaha Asuransi Syariah

Terdapat beberapa jenis kegiatan usaha asuransi syariah, yaitu:

- Asuransi Jiwa Syariah

- Asuransi Kerugian/ Umum Syariah

- Reasuransi Syariah

Berikut adalah gambaran mengenai statistik asuransi syariah berdasarkan jumlah pelaku usahanya.

[Akad-Akad Dalam Asuransi Syariah]

Akad dalam usaha asuransi dan usaha reasuransi berdasarkan prinsip syariah yaitu:

- Akad Mu’awadhat, dapat berupa akad wakalah bil ujrah, akad mudharabah, danakad mudharabah mustarakah. Akad Wakalah bil Ujrah digunakan dalam kegiatan meliputi namun tidak terbatas pada: kegiatan administrasi, pengelolaan dana, pembayaran klaim, underwriting, pengelolaan portofolio risiko, pemasaran; dan/atau Investasi Dana Tabarru dan/atau Dana Investasi Peserta. Akad Mudharabah Musytarakah digunakan dalam pengelolan investasi Dana Tabarru’ dan/atau pengelolaan investasi Dana Investasi Peserta. Sedangkan Akad Mudharabah digunakan dalam pengelolan investasi Dana Tabarru’ dan/atau pengelolaan investasi Dana Investasi Peserta.

- Akad Tabarru’merupakan akad yang dilakukan dalam bentuk hibah dengan tujuan kebijakan dan tolong menolong antar peserta, bukan untuk tujuan komersil, dapat berupa hibah / athaya

[Preme Dana Asuransi Syariah]

Premi adalah kewajiban peserta asuransi untuk memberikan sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad. Premi yang harus dibayar peserta asuransi syariah langsung dipisah ke dalam 2 rekening yang terdiri dari:

- Dana Tabungan, adalah dana titipan dari peserta asuransi syariah (life insurance) dan akan mendapatkan bagi hasil setiap tahun. Dana dan bagi hasil akan dikembaikan kepada peserta apabila yang bersangkutan mengajukan klaim, baik klaim nilai tunai maupun klaim manfaat asuransi.

- Tabarru adalah derma atau dana sosial yang diberikan dan diikhlaskan oleh peserta asuransi syariah, jika sewaktu-waktu akan dipergunakan untuk membayar klaim atau manfaat asuransi (life & general insurance)

Disini perusahaan asuransi syariah bertindak hanya sebagai “pengelolah dana”, premi tetap milik peserta (kecuali tabbarru) yang telah diikhlaskan untuk dana sosial.

Klaim adalah hak peserta asuransi syariah yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad.Klaim oleh peserta dapat dilakukan bilamana peserta mengalami musibah (kecelakaan, kebakaran, kecurian) untuk asuransi kerugian atau peserta meninggal dunia (telah jatuh tempo) untuk asuransi jiwa.

[Perbandingan Antara Asuransi Syariah dan Konvensional]

Perbedaan Asuransi Syariah dan Asuransi Konvensional dibuat dalam tabel yang ada di bawah ini

Akad takaful, tabarru’, dan akad ijarah

| No |

Prinsip |

Asuransi Konvensional |

Asuransi Syariah |

| 1 |

Akad |

Jual beli (Tabaduli) |

Akad tafakul, tabarru’, dan akad ijarah |

| 2 |

Investasi Dana |

Investasi Dana berdasarkan bunga (riba) |

Investasi dana berdasarkan syariah dengan sistem bagi hasil (Mudharabah) |

| 3 |

Sumber Hukum |

Bersumber dari pikiran manusia dan kebudayaan. Berdasarkan hukum positif, hukum alami, dan contoh sebelumnya. |

Bersumber dari wahyu Ilahi.

Sumber hukum dalam syariah Islam adalah Al Qur’an, Sunnah

atau kebiasaan |

| 4 |

Kepemilikan Dana |

Dana yang terkumpul dari nasabah (premi) menjadi milik Perusahaan. Perusahaan bebas untuk menentukan investasinya |

Dana yang terkumpul dari nasabah (premi) merupakan milik peserta, perusahaan hanya sebagai pemegang amanah untuk mengelolanya |

| 5 |

DPS (Dewan Pengawas Syariah) |

Tidak ada, sehingga dalam banyak prakteknya bertentangan dengan kaidah – kaidah syara / syariah. |

Ada, yang berfungsi untuk

mengawasi pelaksanaan operasional perusahaan agar terbebas dari praktek-praktek muamalah yang bertentangan dengan prinsip-prinsip syariah |

| 6 |

Pembayaran Klaim |

Dari rekening tabarru (dana sosial) seluruh peserta, yang sejak awal sudah diikhlaskan oleh peserta untuk keperluan tolong menolong bila terjadi musibah |

Dari rekening dana perusahaan |

| 7 |

Keuntungan |

Seluruhnya menjadi milik perusahaan |

Dibagi antara Perusahaan dengan Peserta (sesuai prinsip bagi hasil/Mudharabah) |

[Peluang dan Tantangan Pengembangan Asuransi Syariah]

Asuransi syariah di Indonesia sudah berjalan selama 14 (empat belas) tahun semenjak pertama kali didirikan pada tahun 1994 yaitu dengan diresmikannya PT. Takaful Keluarga. Dibandingkan dengan asuransi konvensional yang sudah beroperasi sejak tahun 1912 dengan berdirinya asuransi Bumiputera maka usia asuransi syariah masih tergolong relatif muda.

Namun dilihat dari jumlah pertumbuhan perusahaan, asuransi syariah sangatlah menggembirakan yaitu 40 % setiap tahun sementara yang konvensional hanya 25 %.Melihat pertumbuhan yang pesat ini menunjukkan betapa besar peluang asuransi syariah untuk lebih berkembang lagi. Setidaknya ada dua faktor penting yang bisa menjadi momentum berharga bagi berkembangnya asuransi syariah di Indonesia, yaitu :

- Ruang penetrasi produk asuransi di Indonesia masih sangat luas mengingat persentase pemegang polis individual di Indonesia baru mencapai kisaran tiga persen (6,6 juta) dari total penduduk sebesar 220 juta jiwa

- Mayoritas penduduk Indonesia merupakan umat Islam, dan kehadiran produk yang sejalan dengan konsep serta nilai-nilai beragama berpeluang besar untuk bisa diterima oleh masyarakat luas.

Sedikitnya masyarakat Indonesia yang ikut berasuransi menjadi peluang bagi asuransi syariah untuk meningkatkan pangsa pasar, sejalan dengan meningkatnya kebutuhan masyarakat akan jasa asuransi misalnya untuk kebutuhan meningkatkan pendidikan anak, meningkatnya biaya kesehatan dan lain-lainnya.

Di samping itu besarnya penduduk Indonesia yang beragama Islam menjadikan asuransi syariah berpeluang besar untuk lebih berkembang lagi. Hal ini karena bagi orang muslim menjalankan aktivitas yang sesuai dengan tuntunan Islam tentunya akan menjadi pilihan utama, demikian juga dalam hal pilihan berasuransi tentunya seorang muslim akan lebih memilih yang sesuai dengan ajaran Islam yaitu asuransi syariah dari pada asuransi konvensional yang selama ini masih diragukan kehalalannya.

Keunggulan konsep asuransi syariah yang dapat memenuhi rasa keadilan juga menjadi peluang bagi berkembangnya asuransi syariah, misalnya konsep bagi hasil dalam asuransi syariah dimana jumlah yang dibagi tergantung hasil yang didapat sehingga tidak ada yang dirugikan. Konsep bagi hasil ini pula yang membuat perusahaan asuransi syariah dapat bertahan terhadap krisis ekonomi tahun 1997, sehingga banyak perusahaan asuransi konvensional mulai melirik produk asuransi syariah.

Konsep yang sesuai dengan syariah ini pula yang menjadikan asuransi syariah tidak hanya hadir di negara yang berpenduduk mayoritas muslim melainkan juga di negara-negara yang berpenduduk non muslim. Hingga kini di seluruh dunia sudah ada sekitar 45 (empat puluh lima) asuransi syariah, misalnya di Singapura, Swiss, Amerika Serikat, Jeneva, Bahamas dan lain-lain.

Selain itu peluang selanjutnya yaitu kepercayaan masyarakat terhadap asuransi syariah tinggi.Asuransi syariah diasosiasikan sebagai asuransi yang jujur transparan, hal ini merupakan citra positif yang bisa menarik masyarakat menggunakan Asuransi syariah.Juga, penetrasi asuransi syariah masih rendah.Penetrasi kontribusi bruto perusahaan perasuransian syariah sd triwulan IV tahun 2013 0,11% dari total GDP nasional (OJK). Terakhir, peluang asuransi syariah yaitu meningkatnya kelas menengah.Boston Consulting Group data memperlihatkan kelas menengah Indonesia dalam tahun 2020 diproyeksikan akan mencapai 141 juta orang, atau dua kali lipat dari data tahun 2012 yang mencapai 74 juta jiwa.

Perkembangan asuransi syariah di Malaysia bisa disimak sebagai contoh yang bagus.Asuransi syariah di Malaysia mulai muncul pada tahun 1984, dimana Pemerintah Malaysia ketika menumbuhkan asuransi syariah terlebih dahulu membuat Takaful Act atau Islamic Banking Act baru kemudian dikeluarkan license pembukaan perusahaan.

Berbeda dengan Malaysia, di Indonesia asuransi syariah berkembang dengan cepatnya sedangkan perundang-undangan khusus asuransi syariah belum ada hingga sekarang. Keadaan ini merupakan tantangan bagi berkembangnya asuransi syariah karena dikhawatirkan akan menimbulkan kesemrawutan.

Menurut Agus Edi Sumanto, Sekretaris Jenderal Asosiasi Asuransi Syariah Indonesia, payung hukum asuransi syariah masih sangat minim idealnya mesti ada undang-undang yang secara khusus mengatur asuransi syariah.

Izin pendirian perusahaan asuransi syariah yang mudah menjadikan banyaknya perusahaan asuransi syariah yang apabila tanpa dukungan aturan yang lengkap justru dikhawatirkan membawa dampak negatif. Pasar menjadi sesak dalam waktu singkat, iklim kompetisi pun meningkat sehingga dikhawatirkan dalam kondisi ini para pemain mulai permisif terhadap praktek-praktek yang sesungguhnya tidak sesuai dengan syariah.

Secara stuktural, landasan operasional asuransi syariah di Indonesia masih menginduk pada peraturan yang mengatur usaha perasuransian secara umum (konvensional).Peraturan asuransi syariah yang masih menginduk kepada peraturan asuransi konvensional ini menyebabkan asuransi syariah terbentur ketentuan perpajakan yaitu tentang premi, sesuai dengan Undang-undang Nomor 17 Tahun 2000 Tentang Perpajakan, penerimaan premi harus dicatat sebagai pendapatan perusahaan dengan demikian premi merupakan objek pajak. Perlakuan ini tidak sejalan dengan fatwa Dewan Syariah Nasional yang menempatkan premi pada asuransi syariah bukan milik atau pendapatan perusahaan, melainkan tetap milik nasabah.Perusahaan hanya pemegang amanah untuk mengelola premi itu sehingga tidak bisa dijadikan objek pajak. Begitu juga dengan pembayaran bagi hasil kepada nasabah oleh Undang-undang Nomor 17 Tahun 2000 disetarakan dengan dividen perusahaan kepada pemegang polis, sehingga terkena ketentuan pajak sebesar 15 %. Padahal bila Dewan Syariah Nasional menetapkan premi asuransi syariah bukan objek pajak maka bagi hasilpun bukan objek pajak, karena bagi hasil akan menjadi biaya underwriting perusahaan yang bukan merupakan dividen.[ Juga menjadi tantangan bagi asuransi syariah adalah dalam hal mengembangkan produk asuransi yang memang beda dengan asuransi konvensional, sehingga adanya anggapan bahwa asuransi syariah hanya mensyariahkan produk asuransi konvensional dapat dieliminasi.

Menurut Muhaimin Iqbal, Ketua Asosiasi Asuransi Syariah dan Agus Edi Sumanto, Direktur Utama Asuransi Takaful Keluarga, bahwa asuransi syariah hanya sekedar memodifikasi produk asuransi konvensional. Dalam hal PSAK (Pernyataan Standar Akuntansi Keuangan) asuransi syariah kebanyakan juga masih memodifikasi dari PSAK asuransi konvensional, karenanya perbedaan hakiki dari asuransi konvensional dengan syariah menjadi tidak terlihat misalnya dana tabarru tidak bisa disajikan dalam laporan keuangan resmi yang ada hanya total premi demikian juga dengan entry bagi hasil tidak terlihat. Padahal PSAK ini penting untuk dimiliki asuransi syariah untuk membuat pengukuran kinerja asuransi syariah menjadi lebih valid.

Modal yang kecil juga menjadi tantangan bagi perkembangan asuransi syariah di Indonesia. Di dalam Keputusan Nomor 426 Tahun 2003, Menteri Keuangan hanya mensyaratkan modal kerja perusahaan 2 milyar sehingga menurut Muhammad Syakir Sula, Ketua Islamic Insurance Society banyak yang asal membuka cabang syariah, padahal dengan dana sekecil itu perhitungan bisnisnya menjadi kurang masuk akal. Karena itulah Asosiasi Asuransi Syariah Indonesia (AASI) mendorong pelaku industri asuransi syariah untuk meningkatkan modal.

Sumber Daya Manusia (SDM) yang handal di bidang asuransi dan syariah sangat diperlukan untuk mendukung perkembangan asuransi syariah di Indonesia, sayangnya menurut Walter L. Gaol, Direktur Asuransi Jiwa Great Eastern bahwa salah satu kendala penting yang dihadapi adalah kurangnya SDM syariah. Demikian juga Agus Haryadi menyebutkan bahwa salah satu tantangan bagi perkembangan asuransi syariah di Indonesia adalah langkanya ketersediaan SDM yang “qualified” dan memiliki semangat syariah

Kesadaran masyarakat untuk ikut berasuransi juga menjadi kendala bagi perkembangan asuransi syariah di Indonesia, ini terbukti dari jumlah total penduduk Indonesia, pemegang polis individual baru mencapai kisaran 3 %. Perkembangan asuransi konvensional yang kurang begitu menggembirakan dibandingkan dengan kemajunan yang dicapai oleh negara lain walaupun telah dibuat Undang-undang Nomor 2 Tahun 1992 Tentang Perasuransian dengan maksud untuk meningkatkan gairah masyarakat untu memanfaatkan jasa asuransi yang sekaligus juga sebagai sarana mobilisasi dana untuk pembangunan. Hal ini karena dipengaruhi adanya keraguan tentang kehalalan jasa asuransi konvensional.Kesadaran masyarakat yang masih rendah ini menjadi tantangan bagi asuransi syariah untuk memberikan pemahaman tentang asuransi syariah yang terlepas dari unsur maisir, gharar dan riba.

Selain itu, tantangan asuransi syariah lainnya yaitu asurasi syariah tumbuh pesat dari market share yang masih kecil, adanya kesenjangan skala bisnis yang cukup besar: sedikit entitas menguasai sebagian besar pangsa pasar,tingginya tingkat interdependensi asuransi syariah dengan sektor keuangan syariah lainnya serta inovasi dan keberagaman produk asuransi syariah masih kurang

[Strategi untuk Mendukung Pertumbuhan Asuransi Syariah di Indonesia]

Berikut strategi yang dapat dilakukan untuk mendukung pertumbuhan asuransi syariah di Indonesia.

- Memunculkan pengaturan perasuransian syariah ke dalam UU Nomor 40 tentang Perasuransian

- Mendorong pemisahan Unit Usaha Syariah (Spin Off) dalam 10 tahun ke depan

- Melaksanakan Master Plan pengembangan keuangan syariah yang bersifat nasional

- Melakukan sosialisasi mengenai asuransi syariah secara terus menerus kepada berbagai lapisan masyarakat

- Melakukan penguatan industri melalui peningkatan pengawasan

Tambahan:

Tips Berasuransi

Pastikan: perusahaan asuransinya terdaftar di OJK

- ketahui jenis dan manfaat asuransinya, termasuk pengecualian jika ada

- catat nomor kontrak/polis asuransinya

- ketahui masa berlakunya asuransi

- bayar iuran/kontribusi tepat pada waktunya

- ketahui bagaimana cara mengajukan klaim

- catat nomor telepon perusahaan asuransi atau call center

- lengkapi dokumen pada saat mengajukan klaim

oleh Admin | Des 20, 2016 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Pengertian

Investor dalam ventura bersama adalah pihak dalam ventura bersama dan tidak memiliki pengendalian bersama terhadap ventura bersama tersebut.

Pengendalian bersama adalah persetujuan kontraktual untuk berbagi pengendalian atas suatu aktivitas ekonomi, dan ada hanya ketika keoutusan keuangan dan operasional strategis terkait dengan aktivitas tersebut mensyaratkan konsensus mutlak dari pihak – pihak yang berbagi pengendalian (venturer)

Ventura bersama adalah perjanjian kontraktual dimana dua atau lebih pihak menjalankan aktivitas ekonomi yang tunduk pada pengendalian bersama.

Venturer adalah pihak dalam ventura bersama tersebut.

Konsolidasi proposional adalah suatu metode akuntansi dimana bagian venturer atas setiap aset liabilitas penghasilan dan beban dari pengendalian bersama entitas digabungkan satu per satu dengan unsur yang serupa dalam laporan keuangan venturer atau dilaporkan sebagai unsur baris terpisah dalam laporan keuangan venturer.

KARAKTERISTIK umum ventura bersama adalah:

Dua atau lebih venturer terikat oleh suatu perjanjian kontraktual; dan perjanjian kontraktual tersebut membentuk pengendalian bersama.

Ruang lingkup pengendalian bersama pada joint venture,

- Pengendalian bersama operasi

- Pengendalian bersama aset

- Pengendalian bersama entitas

Dalam setiap bentuk joint venture selalu ada perjanjian kontraktual yang memuat persyaratan pengendalian bersama dan juga untuk memastikan bahwa tidak ada venturer yang secara sepihak melakukan pengendalian aktivitas sendiri. Joint venture dapat menentukan salah satu venturer untuk menjadi manajer atau operator (managing partner), tugas dan kewenangannya sebatas menjalankan kebijakan keuangan dan operasinal yang telah disepakati bersama para venturer.

- Pengendalian bersama Operasi

Joint venture dengan pengendalian bersama operasi, umumnya melibatkan penggunaan asset dan sumber daya lainnya oleh venturer. Dalam hal ini setiap venturer dapat menggunakan asset tetap dan persediaannya untuk melaksanakan operasi joint venture. Aktivitas joint venture. dapat dilaksanakan oleh karyawan venturer bersamaan dengan aktivitas venturer yang sejenis. Dalam hal ini pengendalian bersama operasi akan diikuti dengan perjanjian yang didalamnya memuat tentang,

- Venturer menanggung beban dan kewajiban dan memperoleh pembiayaan, yang mewakili kewajibannya.

- Pembagian atas pendapatan dari penjualan produk bersama dan beban yang terjadi antar venture.

Pada laporan keuangan venturer diakui aset yang digunakan untuk operasi joint venture dan kewajiban yang ditanggung, dan juga beban yang ditanggung dan bagian pendapatan yang diperoleh dari penjualan barang dan jasa joint venture. Pencatatan akuntansi padajoint venture dengan pengendalian bersama operasi (PBO) dilakukan dengan cara berikut,

- Catatan akuntansi terpisah tidak disyaratkan karena tidak perlu ada laporan keuangan untuk PBO, namun

- Perlu disusun pertanggungjawaban manajemen sehingga dapat menilai kinerja PBO

- Pengendalian Bersama Aset (PBA)

Joint venture dengan kontrak pengendalian bersama aset atau kepemilikan bersama asset berarti asset tersebut oleh venture atas satu atau lebih aset yang dikontribusikan kepada atau diperoleh untuk tujuan dari joint venture dan didedikasikan untuk tujuan joint venture pula. Aset tersebut digunakan untuk memperoleh manfaat bagi venturer. Setiap venturer dapat mengambil suatu bagian keluaran dari aset dan menanggung suatu bagian yang disetujui dari beban yang terjadi.

Banyak aktivitas dalam industri ekstraksi minyak, gas dan mineral melibatkan pengendalian bersama aset. Misalnya, sejumlah perusahaan yang memproduksi minyak mengendalikan dan mengoperasikan bersama suatu pipa saluran minyak. Setiap venturer menggunakan pipa saluran tersebut untuk mengangkut produknya dan menanggung proporsi yang disetujui dari beban operasi pipa saluran. Contoh lain dari pengendalian bersama aset adalah ketika dua perusahaan bersama-sama mengendalikan suatu properti, dimana masing-masing pihak mengambil suatu bagian dari sewa yang diterima dan menanggung suatu bagian dari beban.

PSAK 12 (revisi 2009) menyebutkan bahwa dalam pengendalian bersama aset, para venturer mengakui dalam laporan keuangannya:

- bagiannya atas pengendalian bersama aset, yang diklasifikasikan sesuai dengan sifat aset

- setiap kewajiban yang telah terjadi

- bagiannya atas kewajiban yang terjadi bersama dengan venturer lain yang berkaitan dengan ventura bersama

- setiap penghasilan dari penjualan atau pemakaian bagiannya atas keluaran ventura bersama, bersama dengan bagiannya atas beban yang terjadi oleh ventura bersama

- setiap beban yang telah terjadi sehubungan dengan bagian partisipasinya dalam ventura bersama.

Oleh karena itu setiap venturer membukukan dalam catatan akuntansi dan mengakui dalam laporan keuangan berkaitan dengan bagian partisipasinya dalam pengendalian bersama aset,

- bagiannya dalam pengendalian bersama aset, yang diklasifikasikan sesuai dengan sifat aset daripada sebagai investasi. Misalnya, bagian dalam pengendalian bersama pipa saluran minyak diklasifi kasikan sebagai aset tetap.

- setiap kewajiban yang telah terjadi, misalnya yang terjadi dalam pembiayaan bagiannya dari aset.

- bagiannya atas setiap kewajiban yang ditanggung bersama dengan venturer lain yang berkaitan dengan ventura bersama.

- setiap pendapatan dari penjualan atau pemakaian bagiannya atas keluaran ventura bersama, bersama dengan bagiannya atas beban yang ditanggung oleh ventura bersama.

- setiap beban yang telah terjadi sehubungan dengan bagian partisipasinya dalam ventura bersama, misalnya beban yang berkaitan dengan pembiayaan bagian partisipasi venturerdalam aset dan penjualan bagiannya atas keluaran.

- Pengendalian Bersama Entitas (PBE)

Joint venture dengan kontrak pengendalian bersama entitas, diikuti dengan pendirian perseroan terbatas, persekutuan atau entitas lainnya yang mana setiap venturer mempunyai bagian partisipasi. Entitas tersebut beroperasi dalam cara yang sama seperti entitas lainnya, kecuali adanya perjanjian kontraktual antar venturer yang menciptakan pengendalian bersama atas aktivitas ekonomi entitas.

Pada pengendalian bersama entitas, para venturer mengendalikan asset joint venture, menanggung kewajiban dan beban dan memperoleh penghasilan. Entitas tersebut dapat mengadakan kontrak atas nama sendiri dan memperoleh pembiayaan untuk tujuan aktivitas joint venture.. Setiap venturer berhak atas bagian laba dari pengendalian bersama entitas.

Contoh umum pengendalian bersama entitas adalah ketika dua entitas atau lebih menggabungkan aktivitas mereka dalam lini usaha tertentu dengan mengalihkan aset dan kewajiban yang relevan ke suatu pengendalian bersama entitas.

Pengendalian bersama entitas (PBE) melakukan pencatatan akuntansi sendiri serta menyusun dan menyajikan laporan keuangan dengan cara yang sama seperti entitas lainnya sesuai dengan Standar Akuntansi Keuangan. Setiap venturer biasanya mengkontribusikan kas atau sumber daya lainnya ke PBE. Kontribusi tersebut dimasukkan dalam catatan akuntansi venturer dan diakui dalam laporan keuangan sebagai investasi pada pengendalian bersama entitas.

Metode Pengakuan Partisipasi dalam PBE, yaitu dengan menggunakan (1) Metode Konsolidasi Proporsional, dan (2) Metode Ekuitas. Penerapan konsolidasi proporsional berarti laporan posisi keuangan venturer memasukkan bagiannya atas asset yang dikendalikan bersama dan kewajiban yang ditanggung bersama. Laporan laba rugi komprehensif venture memasukkan bagiannya atas penghasilan dan beban dari pengendalian bersama entitas. Banyak prosedur yang sesuai bagi penerapan konsolidasi proporsional adalah sama dengan prosedur untuk konsolidasi investasi pada entitas anak, sebagaimana diatur dalam PSAK 4.

- Venturer dapat menggabungkan bagiannya atas setiap aset, kewajiban, penghasilan dan beban dari pengendalian bersama entitas dengan unsur yang sama, satu per satu, dalam laporan keuangannya. Misalnya, venturer dapat menggabungkan persediaan bagiannya dari pengendalian bersama entitas dengan persediaannya sendiri dan aset tetap bagiannya dari pengendalian bersama entitas dengan aset tetapnya sendiri.

- Sebagai alternatif, venturer dapat memasukkan unsur-unsur terpisah dalam laporan keuangan untuk bagiannya atas aset, kewajiban, penghasilan dan beban dari pengendalian bersama entitas. Misalnya, venturer dapat menunjukkan aset lancar bagiannya dari pengendalian bersama entitas secara terpisah sebagai bagian dari aset lancarnya sendiri; bagiannya atas aset tetap dari pengendalian bersama entitas secara terpisah sebagai bagian dari aset tetapnya sendiri.

oleh Admin | Des 20, 2016 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Struktur modal bertujuan memadukan sumber dana permanen yang selanjutnya digunakan perusahaan dengan cara yang diharapkan akan mampu memaksimumkan nilai perusahaan. Bagi perusahaan penting untuk memperkuat keuangan yang dimilikinya, karena perubahan dalam struktur modal diduga bisa menyebabkan perubahan nilai perusahaan.

Jadi apa ya definisi struktur modal itu sob? Definisinya menurut Mardiyanto bahwa struktur modal didefinisikan sebagai komposisi dan proporsi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkan perusahaan

Struktur modal erat kaitannya dengan keputusan pendanaan yang dilakukan perusahaan. Pemilihan sumber dana dapat berasal dari dalam maupun luar. Sumber dana internal perusahaan dapat berasal dari laba ditahan dan depresiasi, sedangkan sumber dana eksternal perusahaan berasal dari hutang maupun modal sendiri. Pemilihan struktur modal yang pada akhirnya juga menentukan berapa banyak hutang yang akan digunakan perusahaan untuk mendanai aktivanya. Apabila hasil pengembalian atas aktiva lebih besar daripada biaya hutang, maka akan menguntungkan dan hasil pengembalian atas modal dengan menggunakan hutang ini juga akan meningkat. Bila hasil pengembalian atas aktiva lebih kecil dari pada biaya hutang maka leverage akan mengurangi hasil pengembalian atas modal sehingga nilai perusahaan akan turun. Keputusan pendanaan atau permodalan serta keputusan pengelolaan aset harus diambil dengan tetap berpedomankan pada tujuan untuk memaksimalkan nilai perusahaan.

Ada beberapa rasio yang digunakan untuk mengukur struktur modal yang dapat menunjukkan tingkat risiko suatu perusahaan yang nantinya akan mempengaruhi pertimbangan para investor mengenai kondisi perusahaan diantaranya yaitu:

- Debt to Equity Ratio (DER)

Rasio ini menunjukkan hubungan antara jumlah hutang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Joel G. Siegel dan Jae K. Shim mengatakan debt to equity ratio sebagai ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor. Investor tidak hanya berorientasi terhadap laba, namun memperhitungkan tingkat risiko yang dimiliki oleh perusahaan, apabila investor memutuskan menginvestasikan modal yang dimilikinya di perusahaan tersebut. Tingkat risiko perusahaan dapat tercermin dari debt to equity ratio yang menunjukkan seberapa besar modal sendiri yang dimiliki oleh perusahaan dalam memenuhi kewajiban–kewajiban perusahaan. Kewajiban berupa hutang jangka panjang dan hutang jangka pendek. Semakin tinggi tingkat hutang yang dimiliki perusahaan, maka semakin berisiko perusahaan tersebut, sebaliknya semakin rendah tingkat pengembalian hutangnya maka risiko perusahaan juga semkain rendah.

Rumusnya: DER = (Debt Total)/(Equity Total)

Keterangan:

Debt Total : total hutang

Equity Total : total ekuitas

- Debt to Asset Ratio (DAR)

Rasio ini mengukur seberapa besar aktiva perusahaan yang dibiayai oleh kreditur. Investor tidak hanya berharap laba, namun memperhitungkan tingkat pendapatan yang akan diterima perusahaan. Tingkatan pendapatan perusahaan dapat mempengaruhi tinggi rendahnya permintaan akan saham dimana hal tersebut juga akan mempengaruhi nilai perusahaan. DAR dapat digunakan para calon investor sebagai dasar untuk menanamkan investasinya ke dalam perusahaan karena menggambarkan total aset yang dapat menggambarkan tingkat pengembalian yang akan diterima perusahaan Dewi et al., (2014). Sehingga perusahaan perlu dipahami pada titik mana yang dianggap aman untuk peminjaman. Titik aman adalah jika pinjaman itu maksimal adalah 40% dari jumlah nilai aset.

Rumusnya: DAR= (Debt Total )/(Asset Total)

Keterangan:

Debt Total : total hutang

Asset Total : total Aktiva

- Long term Debt to Equity Ratio (LDER)

Rasio ini mengukur besar kecilnya penggunaan hutang jangka panjang dibandingkan dengan modal sendiri perusahaan. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang dengan cara membandingkan antara hutang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus long term debt to equity ratio dalam penelitian ini sebagai berikut :

LDER= (Hutang jangka panjang )/(Total Ekuitas )

- Long term Debt to Asset Ratio (LDAR)

Ratio ini membandingkan hutang jangka panjang perusahaan (long term debt) dengan total aktiva (total asset). Ratio yang menggambarkan berapa proporsi hutang jangka panjang yang digunakan perusahaan untuk membiayai aktivanya untuk menunjukkan investasi–investasi aktiva atau aset perusahaan Joni dan Lina (2010).

Rumus long term debt to asset ratio dalam penelitian ini sesuai Manu et al, 2014 sebagai berikut:

LDAR= (Hutang jangka panjang )/(Total Aset )

oleh Admin | Des 20, 2016 | Akuntansi Syariah, Artikel, Direktorat Pendidikan dan Pelatihan

[Pengertian]

Saham syariah adalah suatu bentuk kegiatan investasi yang berupa penyertaan modal ke dalam suatu perusahaan tertentu yang mana perusahaan tersebut tidak memiliki kegiatan ataupun aktivitas bisnis yang melanggar prinsip syariah.

Menurut Fatwa Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, mendefinisikan saham syariah merupakan bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria tidak bertentangan dengan prinsip-prinsip syariah.

[Kriteria Saham Syariah]

Kriteria saham-saham yang masuk dalam indeks syariah berdasarkan fatwa Dewan Syariah Nasional (DSN) No. 20 adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

- Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

- Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

- Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram.

- Usaha yang memproduksi, mendistribusi dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Selain kriteria di atas, kriteria emiten dilihat dari resiko keuangannya yang termasuk dalam investasi Islami berdasarkan fatwa DSN adalah sebagai berikut:

- Perusahaan yang mendapatkan dana pembiayaan atau sumber dana dari utang tidak lebih dari 30% dari rasio modalnya.

- Pendapatan bunga yang diperoleh perusahaan tidak lebih dari 15%. Dalam Islam, barang haram dengan halal tidak dapat dicampuradukkan.

- Perusahaan yang memiliki aktiva kas atau piutang yang jumlah piutang dagangnya atau total piutangnya tidak lebih dari 50%.

Dengan mengacu pada proses seleksi yang dilakukan terhadap saham-saham yang tercatat pada JII, terlihat bahwa saham-saham JII tidak hanya sesuai dengan kriteria syariah tetapi juga merupakan saham-saham pilihan.

Karena proses penyaringan yang ketat, tidak jarang emiten yang masuk kategori blue chip ditolak masuk JII. Contohnya saham Gudang Garam dan H. M Sampoerna, meskipun kedua perusahaan rokok ternama ini memiliki nilai kapitalisasi yang besar (mencapai 17-20 % dari total kapitalisasi pasar BEJ). Ia tidak lolos uji syariah karena tergolong produk barang yang bersifat mudarat.

[Indeks Saham Syariah]

ISSI merupakan indeks saham yang mencerminkan keseluruhan saham syariah yang tercatat di BEI.Konstituen ISSI adalah keseluruhan saham syariah tercatat di BEI dan terdaftar dalam Daftar Efek Syariah (DES). Konstituen ISSI direview setiap 6 bulan sekali (Mei dan November) dan dipublikasikan pada awal bulan berikutnya. Konstituen ISSI juga dilakukan penyesuaian apabila ada saham syariah yang baru tercatat atau dihapuskan dari DES. Metode perhitungan indeks ISSI menggunakan rata-rata tertimbang dari kapitalisasi pasar. Tahun dasar yang digunakan dalam perhitungan ISSI adalah awal penerbitan DES yaitu Desember 2007. Indeks ISSI diluncurkan pada tanggal 12 Mei 2011.

Indeks harga saham merupakan indicator utama yang menggambarkan pergerakan harga saham. Di pasar modal sebuah indeks diharapkan memiliki lima fungsi, yaitu:

- Sebagai indikator tren saham

- Sebagai indikator tingkat keuntungan

- Sebagai tolak ukur kinerja suatu portofolio

- Memflasilitasi pembentukan portofolio dengan strategi pasif

- Memflasilitasi berkembangnya produk derivative.

Saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah, seperti:

- Adanya unsur perjudian atau perdagangan yang dilarang

- Usaha lembaga keuangan konvensional

- Usaha perdagangan barang haram

- Usaha yang berkaitan dengan menyediakan barang atau jasa yang merusak moral dan bersifat mudharat.

Adapun tahapan atau seleksi untuk saham yang masuk dalam indeks syariah antara lain:

- Memilih kumpulan usaha yang tidak bertentangan dengan syariah

- Memilih saham berdasarkan rasio kewajiban terhadap aktiva maksimal sebesar 90%

- Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun sekali

- Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan regular selama satu tahun.

[Hal Yang Harus Diperhatikan Dalam Transaksi Saham]

Sesuai dengan fatwa DSN-MUI, transaksi saham dihalalkan sepanjang perusahaan tersebut tidak melakukan transaksi yang dilarang, emiten menjalankan usaha dengan criteria syariah serta transaksi dilakukan dengan harga pasar wajar.Harga pasar wajar saham syariah harus mencerminkan nilai atau valuasi atas kondisi yang sesungguhnya dari asset yang menjadi dasar penerbitan efek tersebut dan/atau sesuai dengan mekanisme pasar yang teratur, wajar dan efisien serta tidak direkayasa.

Secara implisit fatwa ini mengatakan bahwa penentuan harga saham yang wajar adalah harus mencerminkan nilai underlying asset perusahaan emiten, dan tidak semata-mata hanya berdasarkan kekuatan permintaan dan penawaran sebagaimana yang kita lihat di pasar sekuder.

Dari sisi investor, transaksi saham merupakan sesuatu yang halal jika memang digunakan untuk investasi dan bukan untuk kegiatan spekulasi.Kegiatan spekulasi dilarang karena spekulasi menyebabkan peningkatan pendapat bagi sekelompok masyarakat tanpa memberikan konstribusi yang bersifat positif maupun produktif, serta memiliki unsure gharar (ketidak jelasan) dan maisyir (judi).

Berdasarkan hal tersebut, maka diperlukan suatu kehati-hatian yang tinggi dalam melakukan transaksi saham di bursa efek agar kita dapat memenuhi prinsip kehalalan sesuai fatwa MUI, sehingga harta kekayaan yang diperoleh melalui bursa efek menjadi halal.

[Mekanisme Dan Akad Pada Transaksi Saham]

Mekanisme Pasar Modal Syariah.

- Mekanisme Transaksi Perdagangan

Sebelum Membahas mengenai Praktik dalam Pasar modal syariah perlu diketahui instrumen apa saja yang terdapat dalam pasar modal, berikut penjelasannya:

- Efek Syariah

Menurut Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal, Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang. Unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek.

Jenis Efek Syariah yaitu:

- Saham syariah, adalah bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria sebagai sebagaimana tercantum dalam pasal 3, dan tidak termasuk saham yang memiliki hak-hak istimewa.

Gambaran Umum proses jual beli saham dapat dijelaskan sebagai berikut:

- Menjadi Nasabah di Perusahaan Efek, Seseorang harus menjadi nasabah atau membuka rekening di salah satu pialang atau perusahaan efek.

- Pesanan dari nasabah, jual beli saham diawali dengan instruksi dari investor kepada pialang dan dilakukan secara langsung kepada pialang dapat dilakuakan dengan datang langsung ke kantor atau melalui sarana komunikasi lainnya.

- Pesanan diteruskan ke Floor Trade, pialang akan melanjutkan pesanan ke petugas pialang yang ada di lantai bursa (Floor trade)

- Transaksi Terjadi (Matched), pada tahap ini pesanan yang telah diamsukka ke dalam JATS bertemu dengan harga yangsesuai dan tercata dalam sistem JATS sebagai transaksi yang telah terjadi.

- Penyelesaian transaksi (settlement), Investor tidak otomatis mendapatkan hak-haknya karena dibutuhkan proses penyelesaian yang berlangsung selama 3 hari. Artinya jika transaksi hari ini (T) maka hak-hak akan dipenuhi pada tiga hari berikutnya dan dikenal dengan istilah T+3.

- Bagian Contacting menerima rekap transaksi dari delear, memproses transaksi nasabah, dan mengirimkan informasi transaksi ke nasabah.

- Obligasi Syariah, adalah surat berharga jangka panjang berdasarkan pronsip syariah yang dikeluarkan emiten kepada pemegang Obligasi Syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee serta membayar kembali dana obligasi pada saat jatuh tempo.

Proses Melakukan Investasi Obligasi harus melalui tahapan berikut:

- Membuka Rekening di perusahaan yang telah dipilih dan kemudian mendapatkan informasi perkembangan dan perdagangan obligasi.

- Memahami produk Obligasi agar investor dapat mudah mengambil keputusan.

- Memberikan amanat pembelian kepada trader atau broker obligasi yang telah kita pilih.

- Menyiapkan dana karena satuan pembelian biasanya bernilai Rp 1 Milyar namun ada juga yang bernilai Rp 50 juta atau Rp 100 juta.

- Menyelesaikan pembayaran obligasi yang dilakukan melalui transfer ke rekening sekuritas dan akan tercantum di dalam rekening perusahaan yang tercatat di KSEI (Kustodian Sentral Efek Indonesia)

Bentuk Obligasi syariah yang diterbitkan berupa obligasi yang menggunakan prinsip mudharabah, musyarakah, istisna’, salam, dan murabahah.

- Obligasi Mudharabah

- Obligasi Ijarah

- Obligasi Syariah Musyarakah

- Obligasi Isnishna’

- Obligasi Sukuk

Reksa Dana adalah satu bentuk investasi kolektif yang memungkinkan bagi investor yang memiliki tujuan investasi sejenis untuk mengumpulkan dananya, agar dapat diinvestasikan dalam bentuk portofolio oleh manajer investasi. Sedangkan menurut Undang-Undang Nomor 8 Tahun 1995 yang dimaksud dengan Reksa Dana adalah wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal, untuk selanjutnya diinvestasikan kembali dalam bentuk portofolio efek oleh manajer investasi.

- Efek Beragun Aset Syariah

Efek beragun aset adalah efek yang disekuritisasi.Artinya asset tersebut dinilai dengan efek yang kemudian diperjualbelikan.Mengenai Efek beragun asset syariah dijelaskan pada Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. Kep-130/BI/2006, Tata cara penerbitan Efek Syariat yang Beragun asset. Dalam Keputusan tersebut menjelaskan mengenai hal-hal yang harus diperhatikan dalam Efek beragun asset.

Akad-akad saham syariah:

- Ijarah

Perjanjian (akad) dimana Pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa dalam waktu tertentu dengan pembayaran sewa dan atau upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang yang menjadi obyek Ijarah

- Kafalah

Perjanjian (akad) dimana Pihak penjamin (kafiil/guarantor) berjanji memberikan jaminan kepada Pihak yang dijamin (makfuul ‘anhu/ashil/debitur) untuk memenuhi kewajiban Pihak yang dijamin kepada Pihak lain (makfuul lahu/kreditur).

- Mudharabah

Perjanjian (akad) dimana Pihak yang menyediakan dana (Shahib al-mal) berjanji kepada pengelola usaha (mudharib) untuk menyerahkan modal dan pengelola (mudharib) berjanji untuk mengelola modal tersebut.

Wakalah perjanjian (akad) dimana Pihak yang memberi kuasa (muwakkil) memberikan kuasa kepada Pihak yang menerima kuasa (wakil) untuk melakukan tindakan atau perbuatan tertentu.

[Perkembangan Saham Syariah]

Aplikasi pasar modal serta saham syariah, ternyata sudah ada beberapa Negara yang melakukan inovasi pada keuangan syariah dengan meluncurkan saham yang sesuai dengan syariat islam, di anataranya Amerika serikat yang dirintis oleh Amana Fund pada tahun 1986 dan meluncurkannya pada februari 1999 dengan nama Dow Jones Islamic Market Index (DJIMI). Di Indonesia yang dirintis pada tahun 1997 dan diluncurkan saham syariah pada tahun 2000 dengan nama Jakarta Islamic Index (JII), di Malaysia sendiri saham syariah diluncurkan pada april 1999 dengan nama Kuala Lumpur Sharia Index (KLSI).

Dilansir dari Republika.co.id, Direktur Perdagangan dan Pengaturan Anggota BEI, Alpino Kianjaya mengatakan 535 emiten yang memperdagangkan sahamnya, sebanyak 61 persen atau 311 emiten mengeluarkan saham berbasis syariah.Berdasarkan data BEI, saham syariah memiliki kapitalisasi pasar sekitar 56 persen atau Rp 3.142 triliun dari total Rp 5.607 triliun per November 2016. Nilai transaksi saham syariah juga cukup besar, mencapai 57 persen.Sedangkan, saham nonsyariah sebesar 43 persen. Dari segi volume transaksi, saham syariah juga mendominasi dengan persentase mencapai 51 persen yang artinya, lebih dari separuh transaksi di BEI dikontribusikan oleh saham-saham syariah. Dari data yang ada, hal ini menjelaskan bahwa perkembangan pasar modal syariah di Indonesia sangat menjanjikan. Saham-saham syariah bahkan mampu mendominasi perdagangan di Bursa Efek Indonesia (BEI).

oleh Admin | Nov 30, 2016 | Artikel, Direktorat Pendidikan dan Pelatihan, Perpajakan

Menurut Undang-undang Pajak Penghasilan, penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud. Undang- undang Pajak Penghasilan secara khusus dan eksplisit menetapkan saat dimulainya penyusutan fiskal adalah pada bulan perolehan. Penyusutan fiskal harus dimulai sebulan penuh. Pengecualian dari ketentuan ini hanya dapat terjadi karena hal-hal berikut ini:

- Harta/aset masih dalam proses pengerjaan

- Harta/aset dalam usaha sewa guna usaha (leasing)

- Wajib pajak yang mengajukan permohonan kepada Dirjen Pajak

Untuk menghitung besarnya penyusutan harta tetap berwujud dibagi menjadi dua golongan, yaitu:

- Harta berwujud yang bukan berupa bangunan.

- Harta berwujud yang berupa bangunan.

Harta berwujud yang bukan bangunan terdiri dari empat kelompok, yaitu:

- Kelompok 1: kelompok harta berwujud bukan bangunan yang mempunyai masa manfaat 4 tahun.

- Kelompok 2: kelompok harta terwujud bukan bangunan yang mempunyai masa manfaat 8 tahun.

- Kelompok 3: kelompok harta terwujud bukan bangunan yang mempunyai masa manfaat 16 tahun.

- Kelompok 4: kelompok harta terwujud bukan bangunan yang mempunyai masa manfaat 20 tahun.

Harta terwujud yang berupa bangunan dibagi menjadi dua, yaitu:

- Permanen: masa manfaatnya 20 tahun.

- Tidak permanen: bangunan yang bersifat sementara, terbuat dari bahan yang tidak tahan lama, atau bangunan yang dapat dipindah-pindahkan. Masa manfaatnya tidak lebih dari 10 tahun.

Mulai tahun 1995 Wajib Pajak diperkenankan untuk memilih metode penyusutan fiskal untuk aset tetap berwujud bukan bangunan, yaitu metode saldo menurun ganda atau metode garis lurus. Metode mana yang dipakai tergantung pada Wajib Pajak, sepanjang dilakukan dengan taat asas. Metode yang dipilih harus ditetapkan pada seluruh harta.

Berikut adalah tariff penyusutan untuk Aset Tetap Bukan Bangunan.

Kelompok 1, sebesar 25% untuk metode Garis Lurus dan 50% untuk metode Saldo Menurun.

Kelompok 2, ssebesar 12,50% untuk metode GL dan 25% untuk metode SM

Kelompok 3, sebesar 6,25% untuk metode GL dan 12,5 % untuk metode SM

Kelompok 4, sebesar 5% untuk metode GL dan 10% untuk metode SM

Sedangkan untuk tariff penyusutan Aset Tetap Berupa Bangunan adalah 5 % untuk bangunan permanen dan 10% untuk bangunan tidak permanen keduanya menggunakan metode garis lurus.

Komentar Terbaru