oleh Admin | Jun 29, 2015 | Direktorat Pendidikan dan Pelatihan, Perpajakan

- Dlm akuntansi komersial, #KasdanBank adl pos yg paling likuid dalam bentuk uang kertas , uang logam, saldo rekening, giro, & tabungan.

- Kalo dalam pajak? Dlm perpajakan, perlakuan atas akuntansi #KasdanBank tidak diatur tersendiri, Sob.

- Sehingga dalam pengertian kas juga mengikuti ketentuan akuntansi komersial. NAMUN, pengecualian utk subakun brkt : #KasdanBank

- a.Deposito : Bentuk deposito jangka pendek atau jangka panjang tidak termasuk dalam kas #KasdanBank

- b.Persediaan prangko dan meterai : jml persediaan prangko dan meterai kemungkinan cukup besar yg umumnya (cont) #KasdanBank

- dimasukkan dalam kategori “Perlengkapan Kantor” atau biasa disebut Office Supplies #KasdanBank

- c.Uang Muka : yg diberikan kpd karyawan, meskipun blm digunakan oleh yg bersangkutan, tdk digolongkan sbg kas #KasdanBank

- d.Cek mundur atau cek kosong : bentuk cek mundur atau cek kosong tidak memenuhi syarat sbg uang kas #KasdanBank

- Penyajian dlm akun #KasdanBank dlm neraca komersial/ fiskal dicantumkan sebesar nilai nominal.

- Nah, kalau #KasdanBank dalam mata uang asing, gimana Sob?

- Ga perlu bingung, Sob. Cukup menggunakan nilai kurs tetap (historis) atau (cont) #KasdanBank

- kurs pada tgl neraca yg dilakukan secara konsisten #KasdanBank

- transaksi #KasdanBank yg berkaitan dgn objek pajak yg dikenakan bagi pihak yg bersangkutan seperti Bunga.

- dalam akuntansi komersial, bunga tsb dicatat sbg penghasilan.#KasdanBank

- Kalo di Akuntansi Fiskal, bunga tsb tdk dicatat sbg penghasilan, Sob! Kira” kenapa, ya? #KasdanBank

- Correct! bunga sdh dikenakan PPh dg tarif final 20% & tdk boleh digabung dg pnghasilan yg lain ( yg dkenakan tarif umum).

#KasdanBank

- pencatatan atas pendapatan bunga secara fiskal disajikan pada jumlah neto pendapatan bunga yang diterima, yaitu (cont) #KasdanBank

- pendapatan bunga dikurangi dengan PPh pasal 4 ayat (2) atas bunga #KasdanBank

- Nyatatnya gimana, ya Sob? #KasdanBank

- Ada 2 metode pencatatan yg dpt digunakan oleh WP, yaitu : Gross Method atau Net Method #KasdanBank

- Kalo pake Gross Method, PPh psl 4(2) diperlakukan sbg beban, Sob#KasdanBank

- Perlu diingat Sob UU PPh menyatakan bahwa PPh tdk diperkenankan u/ dibebankan #KasdanBank

- Dasar hukumnya ada di Pasal 9 ayt 1 huruf H UU PPh, Sob yg mengatur Non Deductable Tax#KasdanBank

- Beda cerita kalo pake Net Method yg pencatatannya brdasar pd jmlah pnghasilan setelah dikurangi PPh Psl 4(2) #KasdanBank

- Masih bingung? Let’s check out the example. #KasdanBank

- Tgl 12 Januari 2015, Gogo terima bunga deposito dari Bank sebesar Rp. 10.000.000,- . Bagaimana perlakuan perpajakannya? #KasdanBank

- Dalam hal ini, Gogo dipotong PPh Psl 4(2) yg bersifat final dengan tarif 20% #KasdanBank

- Jadi besarnya PPh atas bunga deposito adalah 20% x Rp. 10.000.000,00= Rp. 2.000.000,00 #KasdanBank

- Jurnal yang dibuat jika Gogo menggunakan Gross Method adalah (D)Kas&Bank sebesar Rp 8.000.000,00 (D) PPh Psl 4(2) (cont) #KasdanBank

- sebesar Rp 2.000.000,00 (K) Penghasilan Bunga sebesar Rp. 10.000.000,00 #KasdanBank

- Jika Gogo menggunakan Net Method, maka ayat jurnal saat menerima bunga deposito adalah #KasdanBank

- (D) Kas & Bank sebesar Rp. 8.000.000,00 (K) Penghasilan Bunga sebesar Rp. 8.000.000,00 #KasdanBank

- Nilai 2jt tdi Sob, harus direkonsiliasi fiskal. Karena trmasuk #PPh4ayat2 . Ayo dilihat lagi #PPh4ayat2 nya. #KasdanBank

- Rekonsiliasinya negatif ya Sob, dan berlaku utk pencatatan dg Gross Method. #KasdanBank

- Well, sekian kultweet dari Gogo.Tetap berbagi ilmu ya Sob selagi belum dikenakan pajak. See you again.

- semoga bermanfaat ya, Sob. Keep Learning, Sharing, and Inspiring#KasdanBank

oleh Admin | Jun 28, 2015 | Direktorat Pendidikan dan Pelatihan, Perpajakan

- Perencanaan pajak atau istilah kerennya #TaxPlan adl upaya minimalisasi utang pajak oleh WP OP atau badan

- Tentunya upaya minimalisasi ini masih dalam bingkai peraturan perpajakan (lawfull) ya, Sobat. #TaxPlan

- So, apa aja yang perlu diminimalisakan dlm #TaxPlan ?

- Beban. Good Job Sob. Lho, koq bisa? Ya, dong. Kontra akun beban pajak kan utang pajak, right? #TaxPlan

- Gogo akan mengulas 4 contoh untuk #TaxPlan . Here there are!!!

- a) Membagi entitas menjadi beberapa entitas kecil. #TaxPlan

- Masih ingat dengan PP Nomor 46 tahun 2013 yg mengatur PPh dg pendapatan tidak melebihi 4,8M setahun? #TaxPlan

- Dg pedoman tsb, perusahaan bisa ambil fasilitas pengenaan PPh final 1% dibanding dg pengenaan #PPh25 25% #TaxPlan

- Katakanlah Gogo punya usaha fried chicken dg peredaran usaha Rp12M& PKP Rp1,2 M. Brp PPh terutangnya? (Hint : #PPh31E) #TaxPlan

- Great. PPh terutangnya Rp240jt ~~> (fasilitas 12,5% Rp60jt; nonfasilitas 25% Rp180jt). #TaxPlan

- Bandingkan jk Gogo membagi entitas mnjadi Gogo-A, Gogo-B, dan Gogo-C dg asumsi pendapatan perentitas Rp4M. Berapa PPh terutangnya? #TaxPlan

- Dg menggunakan #PP46 , PPh terutang Gogo menjadi Rp120 ~~> (1% dari Rp 4M x 3 entitas). #TaxPlan

- Dg berpedoman #PP46, Gogo bisa efisiensi Rp120 jt dibanding menggunakan #PPh25 #TaxPlan

- b) Pemilihan jenis usaha. Bentuk usaha PT lebih menguntungkan dibandingkan CV. Alasannya? #TaxPlan

- Salah satu alasannya, penerimaan deviden dr penyertaan modal 25% atau lebih pd badan usaha yg didirikan… #TaxPlan

- … dan bertempat kedudukan di Indonesia tdk akan dikenakan PPh, sesuai dengan Psl 4 ayat 3f UU PPh #TaxPlan

- c) Mempercepat pelaksanaan program. Dg percepatan pelaksanaan program dpt mengurangi PKP #TaxPlan

- Misal, perusahaan berencana mengadakan program pengembangan SDM di awal bulan tahun buku berikutnya… #TaxPlan

- Perusahaan dapat mempercepat program tsb pd tahun fiskal yg bersangkutan. #TaxPlan

- Eits, biaya yg dimaksud masih dalam koridor 3M (menagih, mendapatkan, memelihara), ya! #TaxPlan

- d) Pemilihan metode penilaian. #TaxPlan

- Sob, metode penilaian di akuntansi tdk semuany bsa diterapkan di pajak. Akuntan harus mempertimbangkan utk efisiensi utang pajak. #TaxPlan

- Contohnya, metode penilaian persediaan (FIFO & average) atau metode depresiasi aset tetap. #TaxPlan

- Di negara dg tingkat inflasi cenderung tinggi, metode rata-rata bisa mjdi opsi utk penghematan pajak. #TaxPlan .

- Secara umum, gambaranny spt ini: Inflasi tinggi >> harga pembelian tinggi >> HPP tinggi >>laba rendah >> utang pajak dpt dihemat. #TaxPlan

- Gitu Sob. Perlu diingat juga Sob, dlm menentukan #TaxPlan g hnya ditinjau utk periode ybs, tpi jga prospektif.

- Jangan sampe periode ini utang pajak dapat dihemat, periode selanjutnya utang pajak membengkak. #TaxPlan

- So, tetep berpandangan retrospektif ya Sob. #TaxPlan

- Sekian kultweet dari Gogo mengenai #TaxPlan . Gogo mau lanjut tidur Sob. Biar besok g kesiangan berkokok

- Keep Learning, Sharing, and Inspiring!!!

oleh Admin | Jun 26, 2015 | Auditing, Direktorat Pendidikan dan Pelatihan

Artikel ini merupakan chirpstory kultweet dari akun twitter @JagoAkuntansi yang diolah dari wawancara Kepala SKK Migas dengan sumber dari Majalah Akuntan Indonesia edisi Maret-April 2015.

Artikel ini merupakan chirpstory kultweet dari akun twitter @JagoAkuntansi yang diolah dari wawancara Kepala SKK Migas dengan sumber dari Majalah Akuntan Indonesia edisi Maret-April 2015.

- Fenomena #Korupsi nampaknya telah menjadi hal yang biasa dan marak terjadi di negeri kita tercinta ini ya Sob.

- Bahkan fenomena #Korupsi ini sudah ada dan mendarah daging sejak lama sebelum Indonesia merdeka.

- Salah satu bukti yg menunjukkan bahwa #Korupsi sudah ada dalam masyarakat Indonesia jaman penjajahan yaitu dengan (cont)

- (cont) adanya tradisi memberikan upeti oleh beberapa golongan masyarakat kepada penguasa setempat #Korupsi

- Kini, hampir di setiap lini pemerintahan selalu diwarnai dengan kasus #Korupsi yang terjadi silih

- Terakhir yang Gogo dengar bahwa ada dugaan suap APBD sebesar 2 Milyar yang dilakukan oleh Bupati Banyuasin #Korupsi

- Fenomena #Korupsi ini kini sdh mengakar smpai begitu dalamnya hingga menjelma menjd budaya dan menjd praktek yg dilakukan bersama2

- Akuntan sbg fungsi control atas kewajaran laporan keuangan dan kinerja sudah sepatutnya turut berkontribusi dlm pengungkapan #Korupsi

- Dan profesi auditor pada khususnya seharusnya muncul di garda terdepan dlm upaya pemeberantasan #Korupsi di Indonesia ini Sob!

- Sblmnya, Gogo bertanya2 mengapa #Korupsi di Indonesia ini nampaknya begitu mudah dilakukan dan menjd hal yg lumrah dilakukan ya Sob?

- Namun ternyata memang #Korupsi ini tnp kt sadari srg dilakukan dlm lingkup kecil karena adanya kesempatan untuk melakukannya

- Seperti halnya saat ketika membeli barang di toko, kerap kita temukan penjual menanyakan “kuitansinya mau ditulis brp ?” #Korupsi

- Jika yang trjd demikian, maka ada kesempatan untuk kita memanfaatkan kondisi yg demikian u/ keuntungan pribadi #Korupsi

- Di Indonesia, fenomena ini srg trjd dan menjadi hal yg Smntr di negera lain seperti AS tidak pernah ditemui hal seperti ini #Korupsi

- Dalam akuntansi, jika kwitansi tsb dijadikan data atau bukti maka hasilnya tidak dapat mencerminkan transaksi yg sbnrnya trjadi #Korupsi

- Istilahnya jika data yang masuk adalah sampah, maka laporan keuangan yang dihasilkan jg hnya akn menjadi sampah #Korupsi

- Dari sisi akuntan, kita dapat melihat mengapa #Korupsi menjamur yaitu krn memang source dokumen transaksi sering di manipulasi

- Auditor keuangan tidak akan menemukan kecurangan tsb karena memang ada bukti untuk tiap transaksi #Korupsi

- Akan lain halnya dengan auditor forensik yang dapat mendeteksi dan menemukan kasus-kasus kecurangan seperti #Korupsi

- Auditor forensic dlm prakteknya dituntut untuk memiliki pengetahuan & pemahaman yg mendalam ttg ilmu audit & hukum #Korupsi

- Auditor forensic ini bias menjadi salah satu senjata atau alat untuk mempercepat pemberantasan #Korupsi

- Dalam praktik pemberantasan #Korupsi, peran akuntan secara umumnya sangat

- Prinsip alur transaksi dari rekening ke rekening dapat mudah dipahami oleh Akuntan, berbeda halnya dengan non-Akuntan #Korupsi

- Dlm memberantas #Korupsi, untuk melacak alur uangnya biasanya diterapkan follow the money ini dmn di trace dari rekening ke rekening

- Akuntansi ini memang pada dasarnya sangat dekat dengaralu ruang Sob! #Korupsi

- Jika melakukan analisis thdp keuangan perusahaan dan di utak-atik catatan keuangannya, akan ditemukan alur transaksi #Korupsi

- Semua dapat di lacak dari data akuntansi yang di provide oleh perusahaan #Korupsi

- Kasus #Korupsi yang sudah mengakar begitu dalamnya harusnya menjadi peluang bagi profesi akuntan forensic (cont)

- (cont) untuk lebih maju dan lebih memberikan manfaat bagi permberntasan tindak pidana #Korupsi

- Profesi harus lebih berperan mengenalkan jenis akuntansi forensic ini kepada public #Korupsi

- Sementara perguruan tinggi harus mengembangkan pelajaran audit forensic dan akuntansi forensik #Korupsi

- Dan pemerintah hrs membuka ruang gerak bg akuntan forensik u/ masuk lebih jauh dalam upaya pemberantasan tindak pidana #Korupsi

- Jika ketiga hal tsb berjalan beriringan, akan byk hasil kerja akuntan yg dapat dipakai sebagai data ke kepengadilan dan arbitrase #Korupsi

- Lebih lanjut, profesi akuntan juga harus mendorong pertumbuhan jumlah akuntan forensik di Indonesia #Korupsi

- Setelah jumlahnya memadai, profesi baru bicara standar akuntansi forensik yang nanti akan berlaku umum di Indonesia #Korupsi

- Harapannya juga kedepannya agar auditor independen tidak hanya terpaku pada audit keuangan yg hnya agreed upon procedure #Korupsi

- Namun juga memiliki kemampuan investigasi forensic yang dapat dimanfaatkan untuk pengungkapan kasus #Korupsi

- Di Indonesia, masih sedikit akuntan dan kantor akuntan yang menguasai kemampuan tersebut #Korupsi

- Karena memang sejauh ini belum ada standar baku terkait audit investigasi atau audit forensic ini di Indonesia #Korupsi

- Dengan dukungan dari semua pihak untuk meningkatkan jumlah auditor forensic dan membuka ruang gerak bagi akuntan forensik (cont) #Korupsi

- (cont) nantinya perlahan tapi pasti dapat menurunkan tingkat #Korupsi yang terjadi di Indonesia

- Bahkan tidak mustahil untuk memberantas sampai ke akar dan mengubah budaya #Korupsi yang sudah terpatri tersebut.

oleh Admin | Jun 25, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

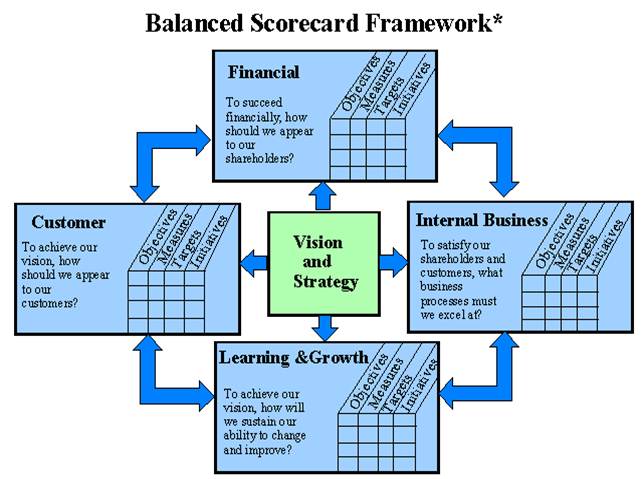

- Nah, sobat Gogo ada yg udah tau blum apa itu Balanced Scorecard (Kartu Skor Berimbang) ? #BSC

- #BSC terdiri dari 2 kata yaitu balanced (berimbang) berarti adanya keseimbangan antara performance financial & non financial, (cont)

- (cont) Antara tujuan jangka panjang dan jangka pendek, antara indicator lagging dan indicator leading. #BSC

- Sedangkan scorecard (papan skor) berarti kartu skor yang digunakan untuk mencatat skor atas performance. #BSC

- Jadi #BSC menjabarkan misi dan strategi organisasi ke dalam tindakan operasional.

- #BSC itu sendiri kebanyakan digunakan oleh organisasi skala besar yang memiliki visi, misi dan strategi masih bersifat abstrak.

- Kira-kira bagaimana ya sob, konsep #BSCini muncul?

- Konsep #BSCini merupakan pendekatan thdp strategi manajemen yg dikembangkan oleh Robert S. Kaplan dan David P.Norton pd thn 1990

- Saat itu mereka sdng brupaya mngmbngkan model pengukuran kinerja yg baru dgn melakukan penelitian yg melibatkan brbagai perusahaan. #BSC

- Salah satunya adlh perusahaan Analog Devices yg mmprknalkan pdktn sistem pengukuran “corporate scorecard”nya saat sesi diskusi.#BSC

- Singkat cerita, setelah melalui brbagai diskusi kelompok, maka dihasilkan pngmbgan scorecard menjadi #BSC yg memiliki 4 perspektif.

- Wah perspektifnya apa saja tuh Go? Ada yang ingat? #BSC

- Perspektif pertama adlh perspektif finansial sdgkan utk non finansialnya ada perspektif pelanggan, proses bisnis internal (cont) #BSC

- (cont) dan terakhir ada perspektif pembelajaran dan pertumbuhan. #BSC

- Kalau perspektif finansial sobat Gogo pastinya udh pada tau ya. Yap, disini berisi tujuan organisasi untk menghasilkan profit. #BSC

- Contoh ukurannya bisa saja dari laba operasi, ROI, ROCE atau EVA. #BSC

- Kalau bingung dgn istilah2 tsbt bisa di googling ya sob ^^ #BSC

- Perspektif pelanggan berisi tujuan organisasi untk mmberikan proposisi nilai yg akan diberikan kpd pelanggan. #BSC

- Ukuran utamanya misalnya loyalitas pelanggan, kepuasan pelanggan, atau retensi pelanggan. #BSC

- Kalau untk proses bisnis internal, tujuannya adlh untk menekankan berbagai proses penting yg mndukung kbrhasilan strategi. #BSC

- Ukurannya berfokus pada berbagai proses internal yg berdampak besar kpd kepuasan pelanggan dan pencapaian tujuan finansial. #BSC

- Nah, untk perspektif pembelajaran dan pertumbuhan itu mengarah pada manusia, sistem, dan prosedurnya. #BSC

- Jadi untk bs mncapai perspektif sebelumnya, perusahaan harus melakukan investasi dgn melatih pekerja (cont) #BSC

- (cont) kemudian meningkatkan teknologi dan sistem informasi serta menyelaraskan beragai prosedur dan kegiatan sehari-hari perusahaan. #BSC

- Sobat Gogo, strategi-strategi strategis dalam masing2 perspektif itu sebenarnya memiliki hubungan sebab akibat loh. #BSC

- Misalnya ada hbngn kausal antara keahlian pekerja, proses mutu, cycle time, on time delivery, loyalitas pelanggan, dan ROCE. #BSC

- Hubungan kausal tersebut dituangkan dalam bentuk strategy map. Jadi kalau misalnya ada penurunan ROCE,dapat ditelusuri penyebabnya. #BSC

- Jangan lupa, tiap perspektif dalam #BSC harus dapat diukur. Kok gitu Go?

- Dasar pemikirannya adalah ada keyakinan bahwa “If we can measure it, we can manage it; if we can manage it, we can achieve it.” #BSC

- Setelah strategi, ukuran, kmudian dijabarkan tindakan2 operasional apa saja yg dapat diambil dlm rangka mnjlnkan strategi tsbt. #BSC

- Sebenarnya #BSC ini lebih dari sekedar sistem pengukuran yg taktis dan operasional, Sob. #BSC

- Perusahaan yg inovatif mggunakan #BSC sbg sebuah sistem manajemen strategis untk mengelola strategi jangka panjang.

- Selain itu #BSC bisa digunakan sbg alat untk memotivasi karyawan untk mewujudkan visi perusahaan.

- Nah Sob, jadi #BSC ini sangat penting keberadaannya dlm lingkup organisasi yg besar.

- Agar nantinya program2 yang dijalankan dan anggaran untk program tsbt selaras dgn strategi, misi, dan visi organisasi. #BSC

Sekian kultweet mengenai Balanced Scorecard. Semoga bermanfaat untk kita semua ^_^ #BSC

oleh Admin | Jun 22, 2015 | Auditing, Direktorat Pendidikan dan Pelatihan

- Auditor dlm mengembangkan keseluruhan rencana auditnya memiliki bbrp jenis pengujian yang dpt digunakan dalam prosedur auditnya #STvsTOC

- Tujuan dari pengujian audit ini adalah untuk memungkinkan auditor untuk mengumpulkan bukti audit yang cukup untuk (cont) #STvsTOC

- (cont) dapat menyimpulkan dengan keyakinan memadai bahwa laporan keuangan bebas dari salah saji material #STvsTOC

- Jk bukti audit yg cukup tdk dpt diperoleh atau bukti merujuk ke slh saji material, auditor hrs mengluarkn opini yg dimodifikasi #STvsTOC

- Salah saji material akan muncul adlah laporan keuangan jika 3 hal ini terjadi #STvsTOC

- Yang pertama, yaitu memang ada error yang terjadi dari Resiko ini kita kenal dengan “Inherent Risk” #STvsTOC

- Yang kedua, yaitu system pengendalian internal (SPI) klien tidak dapat mencegah, mengidentifikasi dan memperbaiki (cont) #STvsTOC

- (cont) error yg terjadi atau yg lebih dikenal dgn “Control Risk” #STvsTOC

- Dan yang terakhir, yaitu auditor tdk dpt mendeteksi error tsb selama proses audit atau yg lbh dikenal dgn “Detection Risk” #STvsTOC

- Untuk mencegah risiko-risiko tersebut agar eror tersebut tidak muncu ldalam laporan keuangan yang diterbitkan (cont)

- (cont) ada dua hal yg harus difokuskan oleh auditor yaitu menguji SPI klien dan melakukan pengujian substantive #STvsTOC

- Jika SPI klien baik, kemungkinan untuk terjadinya error lebih kecil dan akan berdampak (cont) #STvsTOC

- (cont) pada pengujian subtantif yang lebih sedikit #STvsTOC

- Namun jika SPI klien buruk, auditor harus perform lebih banyak pengujian subtantif #STvsTOC

- Pengujian subtantif tersebut menjadi satu2nya cara yang dpt diandalkan untuk mendeteksi salah saji material dalam LK #STvsTOC

- Oleh karenanya, dalam pengujiannya hal yang harus dilakukan auditor pertama kali yaitu menilai efektivitas SPI klien #STvsTOC

- Hal ini berarti, auditor harus menyelidiki SPI klien baik dari desain dan pengoperasiannya #STvsTOC

- Penilaian pengoperasian SPI klien ini dapat dinilai dengan melakukan Test of Control (TOC) #STvsTOC

- TOC adl prosedur pengauditan yg dilakukan utk mengevaluasi efektifitas perencanaan, pengoperasian kebijakan (cont) #STvsTOC

- (cont)dan prosedur struktur pengendalian internal klien. #STvsTOC

- TOC ini Sob memiliki tujuan utama u/mendapatkan info mngenai 3 hal, yaitu (1) frekuensi pelaksanaan control activity (cont) #STvsTOC

- (cont) (2) mutu pelaksanaan control activity, dan (3) karyawan yg melakukan control activity. #STvsTOC

- Utk mndptkn informasi yg prtama, auditor memeriksa sbrpa byk transaksi diotorisasi o/ pihak berwenang sesuai dgn prosedur yg ada#STvsTOC

- Selain br kepentingan thd frekuensi pengendalian transaksi, auditor jg hrs memastikan mutu pelaksanaan aktivitas control #STvsTOC

- Knapa bgtu Sob ? karna seringkali karyawan tdk mengetahui maksud dan tujuan dri dilakukannya pngendalian tsb. #STvsTOC

- Maka dri itu pelaksanaan aktivitas pengendalian dikatakan baik jika tujuan dri aktivitas tsb telah #STvsTOC

- Adapun prosedur dri TOC yg biasanya dilakukan oleh auditor diantaranya, (i) Inquiry and Confirmation, (ii) Inspection (cont) #STvsTOC

- (iii) Observation, dan (iv) Recalculation dan Reperformance #STvsTOC

Selanjutnya stlh dilakukan TOC, auditor hrs mendapat kan bukti langsung yg cukup dgn melakukan pengujian Subtantive Test #STvsTOC

- Bahkan ketika SPI sudah dianggap sangat baik dan efektif dilaksanakan, auditor tetap harus melakukan tes pada angka di LK #STvsTOC

- Subtantive test ini harus dapat menjawab semua asersi seperti valuation, completeness, existence, dll #STvsTOC

- Substantive test trdiridari (1) pengujian atas transaksi, (2) prosedur analitis, dan (3) pengujian terperinci atas #STvsTOC

- Yuk kita kupas lagi tiap jenis dari substantive test iniya Sob #STvsTOC

- Pengujian atas transaksi terdiri dr prosedur2 utk menguji kecermatan pencatatan #STvsTOC

- (2) prosedur analitis yg biasa dilakukan auditor adl perhitungan rasio u/di bandingkan dgn rasio tahun lalu dn data lain yg #STvsTOC

- Prosedur analitis dpt menunjukkan adanya indikasi kemungkinan salah saji dlm LK. #STvsTOC

- Prosedur ini mmbutuh kan biaya paling rendah Sob, krna membuat perhitungan dan perbandingannya relative mudah utk #STvsTOC

- (3) pengujian terinci atas saldo adl pengujian yg lebih focus pd saldo akhir buku besar utamanya akun2 dlm #STvsTOC

- Pengujian tsb bertujuan utk membuktikan kebenaran moneter ats akun2 yg diuji Sob. #STvsTOC

- Prosedur ini memperlukan biaya yg lebih besar dri prosedur lainnya krna butuh biaya utk konfirmasi dn menghitung #STvsTOC

- Nah itutadi Sob penjelasan terkait TOC dan Subtantive Test, udah dapet bayangannyakan untuk perbedaan keduanya? #STvsTOC

- Ingatya Sob, jika TOC menunjukkan bahwa SPI tidak beroperasi dengan benar dan efektif, (cont) #STvsTOC

- (cont) auditor harus miningkatkan pengujiannya subtantifnya ya Sob! #STvsTOC

- Selamat belajar Sobat Gogo, smoga kultweet kali ini bermanfaat dan memberi pemahaman yg lebih mengenai ##STvsTOC

- See you next Thursday night

oleh Admin | Jun 16, 2015 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

- Jadi malem ini materi yang bakal Gogo bahas adalah tentang Time-Driven Activity Based Costing. #TDABC

- #TDABC merupakan inovasi dari sistem ABC tradisional (Activity Based Costing). Nah ABC masih inget kan, Sob? 😀

- Yang lupa tentang ABC, ayooo dibuka lagi website Gogo yaaa… #TDABC

- Seiring perkembangan jaman, muncul kesulitan2 dan kekurangan2 dalam implementasi sistem ABC tradisional. #TDABC

- Kesulitan dan kekurangan yg muncul dari implementasi sistem ABC tradisional tersebut dapat diatasi dengan #TDABC

- Apa aja sih kesulitan-kesulitan dan kekurangan2 yang dimaksud? Okay Gogo bahas satu2 😀

- Pertama, untuk menentukan cost driver dalam sistem ABC tradisional memerlukan proses wawancara dan survey kepada karyawan. #TDABC

- Proses ini menelan biaya sangat mahal dan memakan waktu yang cukup panjang. #TDABC

- Kedua, dengan sistem ABC tradisional bisa terjadi ketidakakuratan & bias karena berasal dari estimasi invidual yang subjektif. #TDABC

- Ketiga, karena mahalnya biaya wawancara dan survey kepada karyawan, maka

sistem ABC tidak diupdate secara rutin. #TDABC

- Keempat, sulit menambah aktivitas baru ke dlm sistem karena memerlukan estimasi ulang atas biaya yg harus ditetapkan. #TDABC

- Kelima, sistem ABC tradisional sulit diterapkan pada perusahaan yang beroperasional pada skala besar. #TDABC

- ABC tradisional sulit untuk merespon peningkatan dari diversity dan kompleksitas pesanan maupun pelanggan. #TDABC

- Padahal perusahaan berskala besar pasti memiliki tingkat diversity & kompleksitas pesanan maupun konsumen yg sangat tinggi #TDABC

- Nah maka dari itu Sob, sistem ABC tradisional ini diperbaharui oleh dua ilmuwan cemerlang menjadi sistem #TDBAC

- Coba tebak siapa penemunya? 😀 #TDABC

- Penemu sistem #TDABC adalah Robert S.Kaplan dan Steven R. Anderson di tahun 2004. Sobat Gogo pasti sudah familiar kan. 😀

- Nah untuk mengimplentasikannya #TDABC ini hanya memiliki dua parameter.

- Parameter pertama yaitu biaya per unit yg dihitung dengan membagi biaya dari kapasitas yg tersedia dgn kapasitas aktual yg tersedia. #TDABC

- Parameter kedua yaitu penilaian dari unit waktu yang digunakan dalam setiap aktivitas. #TDABC

- Parameter kedua ini didasarkan pada hasil perkiraan atau pengamatan langsung. #TDABC

- Nah, bagaimana Sob? Udah mulai paham mengenai #TDABC ? Keunggulan #TDABC apa saja ya, Sob? 😀

- Pertama, Lebih mudah dan lebih cepat untuk membangun model biaya yang akurat. #TDABC

- Kedua, integrasi yang bagus dengan data yang tersedia dari ERP dan CRMS. #TDABC

- Ketiga, #TDABC menciptakan model biaya dengan pemeliharaan yang cepat dan murah.

- Keempat, menyediakan efisiensi proses dan penggunaan kapasitas. #TDABC

- Kelima, dpt digunakan di berbagai industri dgn kompleksitas pelanggan, produk, serta jumlah konsumen yg banyak. #TDABC

- Nah perusahaan mana aja sih Sob yang udh mengimplementasikannya? Gogo kasi contoh ya 😀 #TDABC

- Pertama, Sanac Inc yaitu perusahaan grosir Belgia mendistribusikan produk perawatan tanaman bagi petani & u/ toko2 eceran. #TDABC

- Kedua, Perpustakaan KULeuven Arenberg yang merupakan suatu unit aktivitas dalam universitas. #TDABC

Komentar Terbaru