oleh Admin | Nov 24, 2017 | Direktorat Pendidikan dan Pelatihan, Perpajakan

Hey sobat gogo berjumpa lagi dengan tim pajak dengan topik isu tax holiday bagi industri pionir.

Tax holiday dilatarbelakangi oleh psl 18 UU nomor 25 thn 2007 ttng Penanaman Modal. Kemudian dipertegas dg hadirnya PMK No.159/PMK.010/2015 Tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan, dan telah diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan – 103/PMK.010/2016.

Tax holiday adalah salah satu pajak yang paling sering diberikan dalam upaya menarik investor domestik maupun asing, Tax holiday sendiri berbentuk pembebasan beban PPh badan/berupa pengurangan tarif PPh badan bagi perusahaan yg berinvestasi ke dlm negeri untuk jangka waktu tertentu. Berdasarkan pasal 3 PMK Nomor 159/PMK.010/2015 (a) jangka waktu pemberian fasilitas yaitu 5-15 tahun serta dapat diperpanjang hingga 20 tahun, (b) pengurangan PPh Badan 10%-100% dari jumlah PPh Badan Terutang.

Dalam Pasal 4 Peraturan Menteri Keu Kriteria tsb yaitu: (a)merupakan Wajib Pajak baru;(b)merupakan Industri Pionir, Istilah industri pionir mencakup 8 sektor yaitu (1)Industri logam hulu;(2)Industri pengilangan minyak bumi;(3)Industri kimia dasar organik yg bersumber dari minyak bumi&gas alam;(4)Industri permesinan;(5)Industri pengolahan berbasis hasil pertanian, kehutanan&perikanan;(6)Industri telekomunikasi, informasi dan komunikasi;(7)Industri transportasi kelautan; (8) Infrastruktur ekonomi selain yang menggunakan skema Kerjasama Pemerintah dan Badan.

;(c)mempunyai rencana penanaman modal baru yang telah mendapatkan pengesahan dari instansi yang berwenang, paling sedikit sebesar Rp1.000.000.000.000,00 (d) perbandingan utang dan modal yg di atur dlm PMK untuk keperluan penghitungan Pajak Penghasilan; (e)menyampaikan surat pernyataan kesanggupan untuk menempatkan dana di perbankan di Indonesia paling sedikit 10% dari total rencana penanaman modal. Dana tersebut tidak ditarik sebelum saat dimulainya pelaksanaan realisasi penanaman modal; berstatus sebagai badan hukum Indonesia sejak atau setelah tanggal 15 Agustus 2011. Ditambahkan lagi bahwa, Tax holiday dapat dimanfaatkan semenjak perusahaan telah berproduksi secara komersial.

Bagi WP yg menerima fasilitas Tax holiday wajib menyampaikan laporan secara berkala kpd Ditjen Pajak dan komite verifikasi mengenai (a) penggunaan dana yg ditempatkan di perbankan di Indonesia;(b) laporan realisasi penanaman modal yg telah diaudit. ketentuan mengenai tata cara pelaporan tsb diatur dalam Peraturan Direktur Jenderal Pajak.

Secara komprehensif, manfaat dari Tax holiday yaitu dapat meningkatkan investasi asing di Indonesia seperti foreign direct investment. Namun, Tax holiday bukan merupakan faktor utama untuk menarik para investor datang ke Indonesia, terdapat faktor lain seperti kestabilan perekonomian dan politik, hingga keadaan pasar domestik Indonesia. Tax holiday juga dikhawatirkan dapat menciptakan foot lose investment yaitu investor akan pergi dari Indonesia apabila fasilitas pengurangan pajak ini berakhir. Hal ini dapat dicegah dengan syarat dari pemberian Tax holiday hanya kepada industri pionir yg sebagian besar merupakan industri berat, sehingga akan memerlukan biaya besar untuk memindahkan modalnya.

Sebagai contohnya perusahaan yang berhasil memperoleh fasilitas Tax holiday pada tahun 2012 seperti PT Unilever Oleochemical Indonesia membangun pabrik pengolahan minyak kelapa sawit di Sei Mangkei-Sumatera Utara dg rencana investasi Rp 1,2 triliun, PT Petrokimia Butadiene Indonesia pabrik yang memproduksi butadiene atau bahan campuran untuk membuat karet sintetis di Cilegon-Banten dg rencana investasi Rp 1,3 triliun. Pada tahun 2014 dan 2015, PT Energi Sejahtera Mas mendirikan pabrik berbahan kimia terbarukan berbahan dasar minyak inti kelapa sawit di Lubuk Gaung Dumai dg rencana investasi sebesar Rp 3 triliun dan PT OKI Pulp and Paper membangun pabrik kertas di Kabupaten Ogan Komering Ilir, Sumatera Selatan dg rencana investasi Rp 29,1 triliun.

Cukup sekian dulu ya sobat gogo mengenai pembahasan Tax holiday, semoga bermanfaat. Keep Learning Sharing and Inspiring

Sumber:

http://news.ddtc.co.id/artikel/6481/kamus-pajak-apa-itu-tax-holiday/

http://www.ortax.org/ortax/?mod=issue&page=show&id=69&list=&q=&hlm=3

oleh Admin | Nov 22, 2017 | Auditing, Direktorat Pendidikan dan Pelatihan

Halo Sobat! Tahu dong malam apa ini? Tahu dong siapa yang siap gentayangan?

Yes, malam ini Audit hadir di antara kalian! Kali ini, kita bakal sharing tentang #ExtendedAuditReport! Nah lho, laporan audit yang bagaimana lagi itu? Jangan takut, Sobat! Topik ini dijamin tidak seseram namanya!

Pada Januari 2015 lalu, International Auditing and Assurance Standards Board (IAASB) mengesahkan beberapa standar pelaporan audit baru dan revisi yang mewajibkan auditor untuk memberikan laporan yang lebih transparan dan informatif terhadap perusahaan yang mereka audit. Standar-standar ini disahkan sebagai tanggapan atas permintaan para pengguna laporan keuangan untuk informasi yang lebih relevan pada audit.

Tujuan dari standar-standar ini adalah untuk memberikan laporan audit yang dapat meningkatkan keyakinan publik, baik untuk proses audit itu sendiri maupun untuk laporan keuangan perusahaan. IAASB meyakini bahwa #ExtendedAuditReport akan meningkatkan komunikasi antara auditor dan para investor serta antara auditor dan ‘those charged with governance’ (TCWG). Standar-standar baru ini diharapkan dapat merevitalisasi audit dan mengubah cara auditor mengomunikasikan pekerjaannya dalam laporan audit. Mau tidak mau, hal ini akan berdampak pada kelompok ‘stakeholder’, termasuk para penyusun laporan keuangan (CFO dan tim keuangannya), direksi, investor, dan regulator.

Standar-standar pelaporan audit baru dan revisi ini berlaku efektif untuk audit laporan keuangan dengan periode yang berakhir pada atau setelah 15 Desember 2016, Sobat!

Salah satu tantangan dalam laporan keuangan adalah bahwa laporan ini cukup rumit. Akibatnya, audit yang dilakukan menjadi cukup kompleks dan membutuhkan penilaian risiko ‘material misstatement’ terhadap laporan keuangan tersebut untuk mendorong kinerja audit. Sementara itu, para pengguna laporan keuangan sulit untuk memahami di mana saja risiko-risiko besar tersebut ada dalam pandangan auditor.

Oleh karena itu, sebuah area fokus tertentu menjadi persyaratan yang ditetapkan dalam ISA baru, yaitu ISA 701 “Communicating Key Audit Matters in the Independent Auditor’s Report.” Untuk audit entitas ‘listed’, sebuah bagian baru dalam laporan audit yang disebut Key Audit Matters (KAM) akan menegaskan hal-hal paling signifikan yang membutuhkan perhatian khusus auditor.

Dalam banyak kasus, KAM berkaitan dengan hal-hal kompleks signifikan yang diungkapkan dalam laporan keuangan, Sobat! Contoh: penilaian goodwill dan aset jangka panjang lainnya, penilaian instrumen keuangan, aspek rumit atau unik dari pengakuan pendapatan, atau akuntansi untuk akuisisi signifikan.

Dengan kata lain, KAM menjelaskan 1) Mengapa hal-hal tersebut dikategorikan sebagai KAM, 2) Bagaimana hal-hal tersebut dikomunikasikan dalam audit, dan 3) Referensi atas pengungkapan dalam laporan keuangan.

Nah, mungkin Sobat mulai penasaran, sebenarnya apa sih Key Audit Matters (KAM) ini? Di dalam standar, KAM didefinisikan sebagai “Those matters that, in the auditor’s professional judgment, were of most significance in the audit of the financial statements of the current period. KAM are selected from matters communicated with those charged with governance.” Intinya, KAM ditentukan dari hal-hal yang dikomunikasikan dengan TCWG, Sobat!

ISA 701 mencakup kerangka pengambilan keputusan untuk membantu auditor memutuskan isu mana saja yang akan dihitung sebagai KAM. Auditor membatasi hal apa saja yang memerlukan perhatian khusus dari hal-hal yang dikomunikasikan dengan TCWG. Untuk melakukannya, auditor akan mempertimbangkan:

- Area-area berisiko tinggi dari ‘material misstatement’ laporan keuangan

- Pertimbangan signifikan auditor terkait area-area dalam laporan keuangan yang melibatkan pertimbangan signifikan manajemen, termasuk estimasi akuntansi yang diidentifikasi memiliki ketidakpastian estimasi yang tinggi

- Dampak pada audit atas peristiwa atau transaksi signifikan yang terjadi selama periode

Sebagai tambahan dari KAM, ada beberapa perubahan lain yang disertakan dalam laporan auditor:

- Penempatan opini auditor pada awal laporan audit

- Uraian baru tentang tanggung jawab terkait ‘going concern’ disertakan dalam masing-masing bagian tanggung jawab manajemen dan auditor

- Persyaratan ‘enhanced reporting’ ketika terdapat ketidakpastian material terkait ‘going concern’

- Identifikasi TCWG dalam bagian tanggung jawab manajemen terhadap pengawasan proses pelaporan keuangan (dalam hal ini Komite Audit)

- Revisi laporan audit terhadap informasi lain berlaku untuk entitas yang menerbitkan laporan tahunan dengan mempertimbangkan apakah ada inkonsistensi material antara informasi lain dan pengetahuan auditor yang diperoleh dalam audit

- Persyaratan baru untuk menyatakan informasi lain dalam laporan tahunan entitas ‘listed’ yang telah atau akan diperoleh auditor pada tanggal laporan audit

Baru-baru ini, Financial Reporting Council (FRC) Inggris melakukan sebuah ‘post-implementation review’. Dalam sebuah survei yang melibatkan lebih dari 150 laporan auditor, FRC menemukan lima KAM yang paling banyak dilaporkan di Inggris:

- Perpajakan

- Penurunan nilai aset

- Penurunan nilai goodwill

- Kecurangan dalam pengakuan pendapatan

- Penyampingan kontrol oleh manajemen

Upaya signifikan dibutuhkan untuk menerapkan #ExtendedAuditReport, Sobat! Pihak manajemen, TCWG, dan auditor harus menyesuaikan tujuan mereka dalam meningkatkan komunikasi untuk memastikan lancarnya pelaksanaan audit.

Pengenalan KAM ini merupakan peningkatan signifikan yang tidak hanya mengubah laporan audit, tapi juga kualitas laporan keuangan dengan memberikan nilai informatif lebih kepada investor dan ‘stakeholder’ lain.

Perlu ditekankan bahwa hal tersebut tetap menjadi tanggung jawab manajemen, dengan pengawasan TCWG, untuk mengomunikasikan informasi relevan mengenai entitas dan kinerja keuangannya kepada para pengguna, termasuk menyajikan pengungkapan sesuai dengan kerangka pelaporan keuangan yang berlaku.

Maka dari itu, pengedukasian ‘stakeholder’ menjadi sangat penting dalam mengatasi konsekuensi potensial dari kesalahan penafsiran KAM. Entitas serta badan dan otoritas profesional relevan harus terlibat secara aktif dan mengedukasi para ‘stakeholder’ agar dapat memahami tujuan KAM dan bagaimana sesuatu dikategorikan sebagai KAM.

Nah, itu dia sharing Gogo mengenai #ExtendedAuditReport pada malam ini! Semoga menambah pengetahuan para Sobat Audit!

Jangan lupa kepo Twitter untuk kultweet asik dan Instagram untuk infografik menarik hanya di @jagoakuntansi! Nantikan gentayangan audit pada Kamis malam berikutnya, Sobat!

Keep Learning, Sharing, Inspiring!

Source: Ernst & Young. (2016). “Enhanced Auditor’s Reporting.” Retrieved from http://www.ey.com/Publication/vwLUAssets/EY-enhanced-auditors-reporting/$FILE/EY-enhanced-auditors-reporting.pdf

oleh Admin | Nov 21, 2017 | Auditing, Direktorat Pendidikan dan Pelatihan

Selamat Malam Sobat Gogo! Sudah siap belajar bareng Gogo tentang Audit di malam yang cerah ini? Yuk kita mulai…

Sobat gogo masih inget dengan jasa audit eksternal yang pernah kita bahas sebelumnya? Yuk kita bahas lagi materi terkait jasa audit eksternal yaitu bukti audit

Sobat gogo bisa melihat Standar Audit terkait bukti audit pada SA 500 yang bisa diakses di website iapi.or.id

Sahabat gogo tau kasus Satyam? Kasus Satyam ini sering disebut Enron India yang menjadi kasus penipuan terbesar di India. Banyak yang mengkritik PwC, KAP yang mengaudit Satyam, tidak dapat mendeteksi penipuan ini, terutama pada pos deposito tanpa bunga yang bernilai $ 1,04 Milyar. Auditor agar dapat mendeteksi kesalahan yang disengaja, yang dapat dikategorikan penipuan atau kecurangan, harus mencari bukti dengan prosedur audit tertentu. Nah, gimana sih cara auditor dapat mencari bukti agar dapat menyimpulkan opini, seperti opini bersih tanpa pengecualian?

Auditor dalam melakukan jasa audit memiliki risiko audit, yaitu risiko salah memberikan opini terhadap laporan keuangan. Risiko audit ini dipengaruhi oleh tiga risiko yaitu inherent risk, control risk dan detection risk. Agar risiko audit rendah dan dapat diterima oleh auditor, auditor harus menekan control risk dan detection risk, karena inherent risk tidak dapat diubah.

Auditor untuk menekan control risk dan detection risk serendah mungkin akan melakukan prosedur audit terhadap control risk dan detection risk dan menetapkan sifat, saat dan luasnya prosedur tersebut. Prosedur audit yang dilakukan diharapkan dapat memberikan bukti audit kepada auditor sebagai dasar pemberian opini.

Nah kita mulai bahas bukti yang seperti apa yang harus didapatkan oleh auditor agar menjadi dasar dalam memberikan opini. Menurut SA 500 par 4 auditor harus merancang prosedur audit agar mendapatkan bukti audit yang cukup dan tepat (sufficient and appropriate). Menentukan apakah bukti audit tepat atau tidak dapat dilihat dari relevansi dan keandalan dari informas yang dijadikan bukti audit. Sedangkan penentuan untuk kecukupan bukti audit dapat dilihat besaran informasi yang dijadikan bukti dapat mewakili kondisi kesuluruhan dari pelaksanaan prosedur audit.

Bukti yang tepat dan cukup dapat diraih dengan merancang sifat, saat dan luas prosedur audit. Prosedur audit yang dilaksanakan, baik untuk menekean control risk maupun detection risk, harus ditentukan sifat prosedur dan saat pelaksanaan prosedur untuk mendapatkan bukti yang tepat dan ditentukan luas prosedurnya agar mendapatkan bukti yang cukup.

Untuk mendapatkan bukti audit yang tepat dan cukup, SA 500 menjelaskan beberapa prosedur untuk mendapatkannya yaitu inspeksi, observasi, konfirmasi eksternal, penghitungan ulang, pelaksanaan kembali, prosedur analitis dan permintaan keterangan.

Inspeksi yaitu pemeriksaan atas catatan atau dokumen atau pemeriksaan fisik. Dokumen yang diinspeksi dapat diperoleh dari internal ataupun eksternal, dan dapat berbentuk kertas, elektronik ataupun media lain.

Observasi yaitu melihat langsung suatu proses atau prosedur yang dilakukan oleh orang lain. Contoh auditor mengobservasi perhitungan persediaan yang dilakukan oleh perusahaan melalui pegawainya.

Konfirmasi eksternal yaitu bukti audit yang diperoleh auditor sebagai respons tertulis dari pihak yang mengonfirmasi. Bentuk respon dari pihak ke tiga (pihak yang mengonfirmasi) dapat berbentuk kertas, elektronik ataupun media lain. Sobat gogo bisa cek ke SA 505 terkait konfirmasi eksternal.

Penghitungan ulang yaitu pengecekan akurasi penghitungan matematis dalam dokumen ataupun catatan. Penghitungan ulang dapat dilakukan secara manual atau elektronik

Pelaksanaan kembali yaitu pelaksanaan prosedur atau pengendalian secara independen oleh auditor yang semula merupakan bagian pengendalian internal entitas.

Prosedur analitis yaitu evaluasi atas informasi keuangan yang dilakukan dengan menelaah hubungan yang dapat diterima antara data keuangan dengan data non keuangan. Sobat gogo bisa cek ke SA 520 terkait prosedur analitis ini.

Permintaan keterangan yaitu pencarian informasi atas orang yang memiliki pengantahuan terkait informasi yang ingin dicari tersebut. Orang tersebut dapat dari dalam ataupun luar entitas.

Auditor juga dapat melakukan pengujian untuk dapat memperoleh bukti yang cukup. Dalam pengujian dapat memilih unsur-unsur yang diujij. Pemilihan unsur terdapat tiga cara yaitu memilih semua unsur, memilih unsur tertentu dan sampling.

Untuk memilih unsur tertentu dapat dipilih jika unsur tersebut unsur kunci bernilai tinggi, unsur yang memiliki nilai diatas jumlah tertentu ataupun unsur yang memberikan informasi tentang hal-hal terkait sifat transaksi atau sifak entitas.

Nah Sobat Gogo, demikian penjelasan Gogo mengenai bukti audit kali ini. Semoga bermanfaat bagi sobat-sobat sekalianya. Nantikan materi-materi auditing dari Gogo minggu depan.

Tetap semangat untuk belajar dan berbagi ya,Sob!

KJAI! Learning, Sharing, Inspiring!!!

Sumber:

Gray, Ian and Manson, Stuart. (2008) ‘The Audit Process Principles, Practice and Cases’, Chapter 11, 4th edition, Singapore: Thomson Learning

http://iapi.or.id/peraturan-standar/94-standar-audit tanggal akses 02 November 2017

oleh Admin | Nov 21, 2017 | Akuntansi Manajemen, Direktorat Pendidikan dan Pelatihan

Halo!! Selamat Malam Sobat Gogo! kembali lagi dengan kultweet dari prodi akuntansi manajemen nih… jangan lupa retweet dan like nya ya ^__^

Melanjutkan materi CVP Analysis nih Sob! Malam ini kita akan membahas jurnal International dari Krishnammal College for Women, Coimbatore, India.

Kalian bisa lihat langsung jurnal ini di link berikut ya Sob!

http://oaji.net/articles/2017/352-1490343704.pdf

Jurnal ini berjudul “An analysis of Cost Volume Profit of Nestle Limited”yaitu suatu penelitian analisis CVP yang menggunakan data sekunder dari perusahaan Nestle Ltd. Penelitian ini bertujuan untuk memastikan nilai kontribusi dengan rasio P/V perusahaan dan untuk menganalisa Break Even Point serta Break Even Rasio perusahaan Nestle Ltd. Data sampel yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan Nestle Ltd, periode 2012 – 2016 (5 Tahun).

Sebelum masuk ke jurnal nya, kita interpretasi kan dulu variabel yang akan jadi objektif pembahasan ini yuk Sob! Objektif penelitian ini adalah contribution, profit volume ratio, BEP dan Break even ratio. Contribution adalah selisih antara penjualan dengan variable cost atau marginal cost of sales dengan arti lain keuntungan dari harga jual atas variabel cost per unit. Profit volume ratio juga sering disebut contribution ratio atau marginal ratio mengungkapkan nilai kontribusi per produk sebagai presentase dari turnover dengan rumus kontribusi/sales x100%. Break even point analisis adalah suatu metode hubungan antara pendapatan penjualan, variable cost, dan fixed cost untuk menentukan level operasi dimana seluruh biaya sama dengan pendapatan penjualan dengan arti lain No Profit and No Loss point. Sedangkan Break even ratio adalah hubungan antara break even penjualan dengan aktual penjualan dari perusahaan dengan rumus break even sales/actual sales x 100%. Setelah kita mengetahui interpretasi dari objektif nya, yuk mulai bahas analisis data nya Sob! Dari data sekunder terdapat tabel sales, fixed dan variable cost periode 2012 – 2016 dari perusahaan Nestle Ltd sebagai berikut :

|

Year

|

Sales |

Fixed Cost |

Variable Cost |

| 2012 |

83.023,01 |

4.366,00 |

48.371,71 |

| 2013 |

90.619,02 |

4.366,00 |

50.572,72 |

| 2014 |

98.062,71 |

4.366,00 |

56.653,73 |

| 2015 |

81.232,72 |

4.366,00 |

43.234,71 |

| 2016 |

74.908,00 |

4.366,00 |

44.530,42 |

- Maka nilai kontribusi dapat kita hitung sebagai berikut:

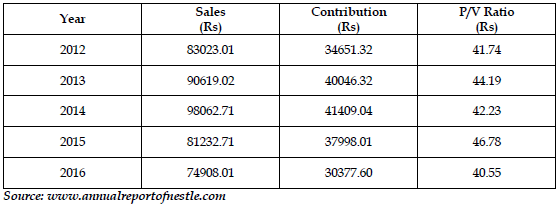

Tabel diatas menggambarkan bahwa kontribusi tertinggi adalah 41.409 pada tahun 2014 dan terendah 30.377,61 pada tahun 2016. Penjualan harus ditingkatkan agar nilai kontribusi dapat meningkat.

- Profit volume ratio dapat kita hitung dengan tabel sebagai berikut :

Berdasarkan tabel diatas, penelitian mengungkapkan bahwa periode dengan profit volume tertinggi adalah 46.78% di tahun 2015 dan terendah 40.55% di tahun 2016. P/V ratio ini harus ditingkatkan untuk nilai perusahaan lebih baik kedepannya.

- Break even point dapat kita hitung dengan tabel sebagai berikut :

Sangat jelas bahwa terjadi break even point lebih tinggi pada tahun 2016 bila dibandingkan 2015. Peningkatan di penjualan dan kontribusi adalah esensi untuk kestabilitasan break even point.

- Rasio Break even dapat kita hitung dengan tabel sebagai berikut :

Pada tabel diatas rasio break even di tahun 2016 (14,37%) lebih tinggi dibandingkan dengan tahun 2014 (10,54%). Dengan nilai rasio tersebut, ini sangat krusial untuk memperbaiki break even point guna menambah rasio break even dalam bisnis yang tak terelakkan.

Temuan dan Anjuran dalam penelitian ini yakni Sales di periode 2012 – 2016 sangat fluktuasi. Oleh karena itu, sales harus ditingkatkan untuk meningkatkan nilai kontribusi.

P/V Rasio tertinggi adalah tahun 2015 (46,78%) dan terendah di tahun 2016 (40,55%). Keduanya merupakan factor kunci yang digunakan dalam rasio P/V yakni kontribusi dan penjualan menunjukkan tren fluktuasi dimana alasan atas ketidakstabilan dalam rasio P/V. Langkah-langkah yang harus diambil adalah meningkatkan penjualan untuk kestabilitasan rasio P/V. Break even point tertinggi adalah pada tahun 2016 dan terendah pada tahun 2015. Peningkatan pada penjualan dan kontribusi adalah esensi dari kestabilitasan break even point. Rasio break even tertinggi adalah tahun 2016 (14,37%) dan terendah adalah di tahun 2014 (10,54%). Dengan nilai rasio tersebut, ini sangat krusial untuk memperbaiki break even point guna menambah rasio break even dalam bisnis yang tak terelakkan.

Kesimpulan dari jurnal ini adalah keseluruhan cost volume profit dari perusahaan Nestle Ltd dilakukan secara tinggi. Sedangkan keseluruhan penjualan dilakukan sangat baik dan dapat dipertahankan. CVP Analysis menguji perilaku dari perubahan output level, harga jual, variable cost per unit dan fixed cost dari suatu barang atau jasa.

Gimana sob, sobat gogo semakin paham kan bagaimana implementasi CVP Analysis itu sendiri :D. Dimana #CVPAnalysis ini dapat membantu perusahaan untuk mengetahui berapa cost volume yang dikeluarkan dengan profit yang didapat, apakah terdapat break even point atau bahkan profit J.

Ok sob, sekian dulu materi dari prodi akmen hari ini. Sampai bertemu minggu depan di Kultweet selanjutnya. Keep learning, Sharing, Inspiring !

oleh Admin | Nov 21, 2017 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

Assalamualaikum wr.wb .

Hallo Sobat Gogo, ketemu lagi nih dengan jumat berkah kali ini dengan prodi aksyar. Pembahasan kali ini, kita akan bahas “Perusahaan Modal Ventura Syariah”. Nah sobat yuk kita mulai aja.

Menurut POJK No 35/POJK. 05/2015, Perusahaan Modal Ventura Syariah merupakan badan usaha yang memiliki kegiatan usaha modal ventura syariah pengelolaan dana ventura, dan kegiatan usaha lain dengan persetujuan OJK yang seluruhnya dilaksanakan berdasarkan prinsip syariah. Dalam pasal 5 POJK Nomor 35/POJK.05/2015, ditegaskan bahwa penyelenggaraan kegiatan usaha permodalan modal ventura syariah wajib memenuhi prinsip keadilan (‘adl), keseimbangan (tawazun), kemaslahatan (mashlahah), dan universalisme (alamiyah) serta tidak megandung gharar, masyir, riba, zhulm, risywah, dan objek haram.

Perusahaan Modal Ventura Syariah (PMVS) harus didirikan dalam bentuk badan usaha Perseroan Terbatas, koperasi, atau perseroan komanditer. PMV yang melakukan kegiatan usaha berdasarkan prinsip syariah wajib membentuk Unit Usaha Syariah ( UUS ) yang mempunyai pembukuan terpisah dari PMV. UUS wajib terlebih dahulu memperoleh izin dari OJK. Kemudian Direksi PMV harus mengajukan permohonan pembentukan UUS kepada OJK dengan dokumen yang disyaratkan dalam POJK No. 34/POJK.05/2015. Kegiatan usaha PMVS meliputi investasi, yang terdiri dari penyertaan saham, pembelian sukuk atau obligasi syariah konversi, pembelian sukuk atau obligasi syariah yang diterbitkan pasangan usaha pada tahap rintisan awal ( start up) dan / atau pengembangan usaha dan pembiayaan berdasarkan prinsi bagi hasil. selanjutnya yaitu pelayanan jasa dan kegiatan usaha lain berdasarkan persetujuan OJK.

PMVS wajib mencantumkan kegiatan usaha dalam anggaran dasarnya kegiatan usaha PMVS ditujukan untuk calon pasangan usaha dan / atau debitur yang memiliki usaha produktif dan memiliki ide ide untuk pengembangan usaha produktif.

PMVS wajib memiliki nilai investasi, penyertaan, dan nilai piutang yang berasal dari kegiatan usaha terhadap total asset PMVS yang selanjutnya disebut Investment and Financing to Assets Ratio (IFAR) paling rendah sebesar 40 %. Nilai investasi dan kegiatan usaha lain kepada satu pasangan usaha dibatasi paling tinggi sebesar 25% dari ekuitas PMVS. Besarnya total ekuitas dengan laporan keuangan bulanan posisi terakhir PMV atau PMVS sebelum dilakukannya kegiatan usaha.

Jenis pembiayaan yang diberikan perusahaan modal ventura dapat dilakukan dengan 3 (tiga) cara yang bersesuaian dengan prinsip-prinsip syariah yaitu penyertaan modal langsung ( Equity financing ), penyertaan modal tidak langsung (Semi Equity Financing), dan pembiayaan bagi hasil. Oke, sobat gogo utk hari ini sekian dulu yah kultweet Aksyarnya. Smg bermanfaat dan smakin bertambah nih ilmu kita ttg akuntansi syariah .

Wassalammualaikum wr. wb

oleh Admin | Nov 16, 2017 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

Assalamualaikum wr wb. Jumpa lagi dengan prodi akuntansi syariah. Kali ini kami akan mengisi malam Sabtunya sobat gogo dengan materi yang menarik dalam lingkup syariah. Materi malam ini yaitu tentang Ujian Sertifikasi Akuntansi Syariah ?

Tahukah sobat gogo Ikatan Akuntan Indonesia (IAI) sebagai organisasi profesi akuntan yang salah satu wewenangnya adalah menetapkan Standar Akuntansi Syariah berusaha untuk memenuhi kebutuhan ini dengan mengembangkan Sertifikasi di bidang Akuntansi Keuangan Syariah.

SAS adalah suatu sertifikat untuk memberikan standar akuntansi syariah bagi akuntan yang bekerja pada bidang tersebut. Sama seperti CPSAK, SAS bersifat lokal dan dikeluarkan oleh IAI. Peserta yang telah mengikuti dan lulus ujian SAS harus memenuhi Pendidikan Profesional Berkelanjutan yang diadakan oleh IAI sesuai dengan PPL IAI. Minimal angka kredit yang wajib dipenuhi setiap tahunnya adalah (16) SKP.

Ujian Sertifikasi Akuntansi Syariah (SAS) dilaksanakan pertama kali pada tahun 2008 merupakan ujian pertama dan satu-satunya diselenggarakan di Indonesia. Dalam tahun-tahun berikutnya direncanakan akan dilakukan ujian dalam 2 (dua) periode per tahun.

Dengan adanya USAS, Indonesia telah mempunyai suatu ujian sebagai suatu sistem pembelajaran yang baku bagi mereka yang akan berpraktik di bidang Akuntansi Syariah.

Ujian Sertifikasi Akuntansi Syariah merupakan suatu strategi pengembangan keilmuan dan keahlian Akuntansi Syariah dalam rangka penyesuaian dengan perkembangan ekonomi syariah di Indonesia.

Selain itu, tujuan Ujian Sertifikasi Akuntansi Syariah (USAS) diselenggarakan dalam rangka mengukur kemampuan/kompetensi peserta terhadap pemahaman ilmu akuntansi syariah, menjadi alat ukur standar kualitas bagi mereka yang ingin memahami akuntansi syariah, menjadi alat ukur standar kualitas bagi lembaga/institusi yang ingin mendapatkan SDM yang memahami bidang akuntansi syariah, dan dapat dijadikan sebagai persyaratan untuk memasuki bidang profesi tertentu yang bergerak di bidang akuntansi syariah.

Syarat ujiannya yaitu hanya dapat diikuti oleh mereka yang memiliki gelar Strata 1 (Sarjana) untuk jurusan apapun tanpa terkecuali, yang dibuktikan dengan Ijazah.

Nah mulai tertarik ga sobat gogo untuk ikut ujian sertifikasi akuntansi syariah?

Selanjutnya, peserta USAS dinyatakan lulus apabila telah mendapatkan nilai minimal C untuk masing-masing level ujian dan USAS mengacu pada passing grade yang telah disepakati oleh Dewan Penguji USAS.

Peserta akan mendapatkan gelar “SAS” (Sertifikasi Akuntansi Syariah) apabila telah lulus 3 (tiga) level ujian (Elementary, Intermadiate dan Advanced).

Materi Untuk Level Elementary:

- Pengantar Ekonomi & Keuangan Syariah,

- Sejarah Perkembangan Entitas Syariah,

- Sejarah Standar Akuntansi Syariah,

- Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah,

- Penyajian Laporan Keuangan,

- Regulasi Entitas Syariah,

- Fatwa Tentang Ekonomi dan Keuangan Syariah.

Materi Untuk Level Intermediate:

- Akuntansi Murabahah,

- Akuntansi Salam,

- Akuntansi Istishna’

- Akuntansi Mudharabah,

- Akuntansi Musyarakah,

- Akuntansi Ijarah & Asuransi

- Akuntansi Zakat, Infaq, dan Sadaqah

- Akuntansi Sukuk

Materi Untuk Level Advanced:

- Entitas Syariah dan Tata Kelola Entitas Syariah,

- Analisa Laporan Keuangan Syariah,

- Isu-isu Terkini Transaksi Syariah yang terkait dengan Standard Internasional (Basel, IFRS, IFSB),

- Strategi Managment & Risk Management.

Siapa Yang Perlu Ikut Serta ? Pemerintahan, Akademisi dan Umum, dan praktisi yang bekerja dalam Entitas dan Lembaga-lembaga Syariah seperti (Perbankan Syariah, Asuransi Syariah, dan Lembaga keuangan dibidang Syariah).

So, sobat gogo tertarik ga ikut ujian sertifikasi akuntansi syariah? Yuk ikut Ujian Sertifikasi Akuntansi Syariah.

Terkhusus untuk menjadi seorang Akuntan Profesional dengan basis Syariah perlu melewati ujian Sertifikasi Akuntansi Syariah (SAS).

Sekian kultweet dari prodi aksyar semoga ilmu yang didapat bisa bermanfaat dan menambah informasi sobat gogo tentang ruang lingkup akuntansi syariah. Jangan lupa pantengi terus kultweet kita setiap hari jumat yah.

Terakhir sebelum tidur jangan lupa baca doa ya sobat gogo. Selamat malam dan selamat beristirahat. Wassalammualaikum wr. wb

Komentar Terbaru