oleh Admin | Jan 17, 2018 | Perpajakan

Pada tahun 2016, Pemda DKI Jakarta di bawah kepemimpinan Gubernur Basuki Tjahaja Purnama atau akrab disapa Ahok, memberikan insentif berupa keringanan pajak hiburan sebesar 50% untuk menggelar konser Jakarta International BNI Java Jazz Festival 2016. Alasan Pemda DKI memberikan keringan pajak hingga maksimal 50% untuk menggerakan hiburan bertaraf internasional di Indonesia khususnya Jakarta. Selain itu dari sisi pendapatan daerah, pajak atas hiburan menjadi salah satu pos pendapatan Pemda DKI.

Sobat, selain contoh kasus diatas, kita banyak menemui kasus serupa misalkan pemerintah daerah tertentu menurunkan tarif pajak hiburannya sebagai insentif agar banyak perusahaan cinema mau berinvestasi pembangunan bioskop di daerahnya. Atau kita banyak menemukan tempat- tempat karaoke banyak bermunculan di kota- kota baik metropolitan dan kecamatan. Dari contoh diatas, maka timbulah pertanyaan sob, seberapa penting yah pajak atas hiburan bagi pemerintah daerah ? kira- kira bagaiamana pajak hiburan tersebut diatur ya ? yuk kita bahas.

Sebelum kita membahas pajak hiburan lebih dalam, yuk ketahui dulu terminology hiburan menurut perpajakan itu seperti apa. Dalam perpajakan, hiburan diartikan sebagai semua jenis pertunjukkan, permainan, permainan ketangkasan, dan atas keramaian dengan nama dan bentuk apa pun, yang ditontotn atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga. Penyelenggara hiburan adalah orang pribadi atau badan yang bertindak baik untuk atas namanya sendiri atau badan yang bertindak baik untuk atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya dalam menyelenggarakan suatu hiburan. Satu hal,segala jenis bentuk hiburan memiliki . Harga tanda masuk, selanjutnya disingkat HTM, yang merupakan bayaran nilai uang yang tercantum pada tanda masuk yang harus dibayar oleh penonton atau pengunjung.

Umumnya hanya pemerintahan daerah kabupaten/kota yang memungut pajak hiburan. Kita ambil contoh dalam hal ini Pemda DKI Jakarta ya sob. Pemda DKI mengatur Pajak hiburan melalui Perda Nomor 3 Tahun 2015 tentang Pajak Hiburan. Didalam Perda no 3 tahun 2015, jelas diatur objek yang dikenakan dalam pajak hiburan diantaranya sebagai berikut :

- tontonan film;

- pagelaran kesenian, musik, tari, dan/atau busana;

- kontes kecantikan;

- pameran;

- diskotik, karaoke, klab malam dan sejenisnya;

- sirkus, akrobat dan sulap;

- permainan bilyar dan bowling;

- pacuan kuda dan pacuan kendaraan bermotor;

- permainan ketangkasan;

- panti pijat, refleksi, mandi uap/spa dan pusat kebugaran (fitness center);

- pertandingan olahraga;

Namun sobat, tidak semua jenis pagelaran hiburan dikenakan pajak ya. Contoh yang dikecualikan dalam pajak hiburan itu adalah pameran buku, upacara adat, pernikahan, bukan termasuk objek pajak.

Dalam Perda DKI Jakarta Nomor 3 tahun 2015, subjek pajak hiburan adalah orang pribadi ataupun badan yang menikmati hiburan sob. Sedangkan yang menjadi wajib pajak tentu yang menyelenggarakan hiburan tersebut. Baik berupa orang pribadi atau badan.

Nah, sekarang bagaimana pajak hiburan dihitung ya sob? Kita masuk lebih teknis ya mengenai pengenaan pajaknya nih. Dasar pengenaan Pajak Hiburan adalah jumlah uang yang diterima atau yang seharusnya diterima oleh penyelenggara hiburan. Jumlah uang yang seharusnya diterima sebagaimana dimaksud diawal, termasuk potongan harga dan tiket Cuma-Cuma yang diberikan kepada penerima jasa hiburan.

Lalu, bagaimana dengan tarif pajaknya ya sob ? harus sobat ingat, bahwa hiburan itu ada berbagai macam jenisnya, seperti yang sudah Gogo jelaskan diatas. Tarif pajak atas hiburan diantaranya sebagai berikut :

- Tarif pajak untuk pertunjukan film di bioskop ditetapkan sebesar 10% (sepuluh persen).

- Tarif pajak untuk pagelaran kesenian, musik, tari dan/atau busana yang berkelas lokal/ tradisional sebesar 0% (nol persen)

- Tarif pajak untuk pagelaran kesenian, musik, tari dan/atau busana yang berkelas nasional sebesar 5% (lima persen)

- Tarif pajak untuk kontes kecantikan yang berkelas nasional sebesar 5% (lima persen)

- Tarif pajak untuk kontes kecantikan yang berkelas internasional sebesar 15% (lima belas persen)

Jadi sob, jika kita melihat tarif pajak diatas, bisa kita simpulkan sedikit sob, alasan mengapa jika kita menonton bioskop di Surabaya dan di Jakarta pasti berbeda harganya. Ternyata pajak juga mempengaruhi penentuan harga tiket yah. Saat terutang pajak hiburan itu terjadi saat pada saat penyelenggaraan hiburan. Dalam hal pembayaran diterima sebelum hiburan diselenggarakan, pajak terutang pada saat terjadi pembayaran.

Walaupun jarang mendapatn sorotan, namun pajak hiburan praktiknya memberikan kontribusi cukup besar terhadap Pendapatan Asli Daerah (PAD). Per 2016, PAD DKI Jakarta sebesar Rp. 34.4 Triliun. Dari jumlah keseluruhan, Pajak hiburan memiliki kontribusi sebesar Rp 769,54 milliar.

Sobat Gogo, setelah mengetahui pajak hiburan, mulai kebayang dong, kalau hiburan yang selama ini kita nikmati baik di bioskop atau pergelaran music memiliki kontribusi penting terhadap kota kita tinggal. Nah sekarang Gogo mau memberikan contoh perhitungannya nih sobat.

Misalkan Gogo menonton film di bioskop KJAI. Harga tiket masuk sebesar Rp. 45.000,-. Bagaimana perhitungan pajaknya sob ?

- HTM = Rp. 45.000,-

- Tax (10%) = Rp. 4500

- Total = Rp. 49.500

Nilai Rp. 49.500,- merupakan total nilai yang perlu dibayar oleh Gogo ketika menonton film di bioskop KJAI.

Selanjutnya pihak bioskop KJAI selaku pemungut pajak akan melaporkan pajak hiburan yang telah dipungut sesuai ketentuan UU no 55 tahun 2016. Wajib pajak melaporkan pajak hiburan dalam Surat Pemberitahuan Pajak Daerah (SPTD). SPTD harus dilaporkan wajib pajak kepada pemerintah daerah terkait selambat- lambatnya 15 hari setelah berakhirnya masa pajak.

Sumber :

https://zulkiflisasaja.wordpress.com/2014/04/15/pajak-hiburan/

http://bprd.jakarta.go.id/pajak-hiburan-2/

https://seleb.tempo.co/read/750205/pemda-dki-beri-diskon-pajak-java-jazz-2016-hingga-50-persen

oleh Admin | Jan 17, 2018 | Perpajakan

[docxpresso file=”http://www.jagoakuntansi.com/wp-content/uploads/artikel-AEOI_pajak.odt” comments=”true”]

oleh Admin | Des 3, 2017 | Perpajakan, Uncategorized

[docxpresso file=”http://www.jagoakuntansi.com/wp-content/uploads/Materi-Kultweet_PAJAK_AnnisahPermatasari-edit.odt” comments=”true”]

oleh Admin | Nov 24, 2017 | Direktorat Pendidikan dan Pelatihan, Perpajakan

Hey sobat gogo berjumpa lagi dengan tim pajak dengan topik isu tax holiday bagi industri pionir.

Tax holiday dilatarbelakangi oleh psl 18 UU nomor 25 thn 2007 ttng Penanaman Modal. Kemudian dipertegas dg hadirnya PMK No.159/PMK.010/2015 Tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan, dan telah diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan – 103/PMK.010/2016.

Tax holiday adalah salah satu pajak yang paling sering diberikan dalam upaya menarik investor domestik maupun asing, Tax holiday sendiri berbentuk pembebasan beban PPh badan/berupa pengurangan tarif PPh badan bagi perusahaan yg berinvestasi ke dlm negeri untuk jangka waktu tertentu. Berdasarkan pasal 3 PMK Nomor 159/PMK.010/2015 (a) jangka waktu pemberian fasilitas yaitu 5-15 tahun serta dapat diperpanjang hingga 20 tahun, (b) pengurangan PPh Badan 10%-100% dari jumlah PPh Badan Terutang.

Dalam Pasal 4 Peraturan Menteri Keu Kriteria tsb yaitu: (a)merupakan Wajib Pajak baru;(b)merupakan Industri Pionir, Istilah industri pionir mencakup 8 sektor yaitu (1)Industri logam hulu;(2)Industri pengilangan minyak bumi;(3)Industri kimia dasar organik yg bersumber dari minyak bumi&gas alam;(4)Industri permesinan;(5)Industri pengolahan berbasis hasil pertanian, kehutanan&perikanan;(6)Industri telekomunikasi, informasi dan komunikasi;(7)Industri transportasi kelautan; (8) Infrastruktur ekonomi selain yang menggunakan skema Kerjasama Pemerintah dan Badan.

;(c)mempunyai rencana penanaman modal baru yang telah mendapatkan pengesahan dari instansi yang berwenang, paling sedikit sebesar Rp1.000.000.000.000,00 (d) perbandingan utang dan modal yg di atur dlm PMK untuk keperluan penghitungan Pajak Penghasilan; (e)menyampaikan surat pernyataan kesanggupan untuk menempatkan dana di perbankan di Indonesia paling sedikit 10% dari total rencana penanaman modal. Dana tersebut tidak ditarik sebelum saat dimulainya pelaksanaan realisasi penanaman modal; berstatus sebagai badan hukum Indonesia sejak atau setelah tanggal 15 Agustus 2011. Ditambahkan lagi bahwa, Tax holiday dapat dimanfaatkan semenjak perusahaan telah berproduksi secara komersial.

Bagi WP yg menerima fasilitas Tax holiday wajib menyampaikan laporan secara berkala kpd Ditjen Pajak dan komite verifikasi mengenai (a) penggunaan dana yg ditempatkan di perbankan di Indonesia;(b) laporan realisasi penanaman modal yg telah diaudit. ketentuan mengenai tata cara pelaporan tsb diatur dalam Peraturan Direktur Jenderal Pajak.

Secara komprehensif, manfaat dari Tax holiday yaitu dapat meningkatkan investasi asing di Indonesia seperti foreign direct investment. Namun, Tax holiday bukan merupakan faktor utama untuk menarik para investor datang ke Indonesia, terdapat faktor lain seperti kestabilan perekonomian dan politik, hingga keadaan pasar domestik Indonesia. Tax holiday juga dikhawatirkan dapat menciptakan foot lose investment yaitu investor akan pergi dari Indonesia apabila fasilitas pengurangan pajak ini berakhir. Hal ini dapat dicegah dengan syarat dari pemberian Tax holiday hanya kepada industri pionir yg sebagian besar merupakan industri berat, sehingga akan memerlukan biaya besar untuk memindahkan modalnya.

Sebagai contohnya perusahaan yang berhasil memperoleh fasilitas Tax holiday pada tahun 2012 seperti PT Unilever Oleochemical Indonesia membangun pabrik pengolahan minyak kelapa sawit di Sei Mangkei-Sumatera Utara dg rencana investasi Rp 1,2 triliun, PT Petrokimia Butadiene Indonesia pabrik yang memproduksi butadiene atau bahan campuran untuk membuat karet sintetis di Cilegon-Banten dg rencana investasi Rp 1,3 triliun. Pada tahun 2014 dan 2015, PT Energi Sejahtera Mas mendirikan pabrik berbahan kimia terbarukan berbahan dasar minyak inti kelapa sawit di Lubuk Gaung Dumai dg rencana investasi sebesar Rp 3 triliun dan PT OKI Pulp and Paper membangun pabrik kertas di Kabupaten Ogan Komering Ilir, Sumatera Selatan dg rencana investasi Rp 29,1 triliun.

Cukup sekian dulu ya sobat gogo mengenai pembahasan Tax holiday, semoga bermanfaat. Keep Learning Sharing and Inspiring

Sumber:

http://news.ddtc.co.id/artikel/6481/kamus-pajak-apa-itu-tax-holiday/

http://www.ortax.org/ortax/?mod=issue&page=show&id=69&list=&q=&hlm=3

oleh Admin | Nov 7, 2017 | Perpajakan

Halo sobat gogo, diantara kalian semua pasti ada yang pernah menggunakan

transportasi online untuk bepergian bukan ?. Hayo ngaku. Hehe… Ada Go-Jek, Uber, dan

Grab. Tinggal pilih yang mana paling murah bukan begitu kan ? atau siapa diantara sobat

gogo, yang kalau pesan makanan pake Go-food ?. Alasan mengapa saat ini orang

menggunakan transportasi online seperti ojek misalnya selain murah, adalah karena tidak

ribet. Hanya dengan sebuah aplikasi di smartphone, kita dapat memesan transportasi untuk

mengantar kita ketempat tujuan dengan selamat. Simple. Saat menggunakan transportasi,

temen- temen pernah mikir ga sih, berapa yah pendapatan yang diterima perusahaan

transportasi online ini tiap tahunnya yah ? kira- kira bisnis mereka untung gak sih ? kalau

untung, kena pajak dong. Kira- kira bagaimana yah aspek pemajakannya ? mau tahu ? yuk,

sama- sama kita Analisa lebih mendalam.

1. Apa itu On Demand- Service

Sobat gogo, pasti paham dong, kalau ojek online merupakan salah satu penyumbang

pertumbuhan ekonomi digital di Indonesia. Ojek Online dikategorikan sebagai On-

Demand Service. Apa itu ? Jadi On Demand Service itu merupakan jenis jasa yang

dikerjakan berdasarkan permintaan konsumen.

2. Bagaimana pertumbuhan Ojek Online di Indonesia

Pertumbuhan ojek online di Indonesia cukup pesat dengan hadirnya pemain utama

seperti Go-Jek, Uber atau Grab. Per maret 2017, sudah ada 250.000 driver go-jek.

Pertumbuhan ojek online ini erat kaitannya dengan tingkat penggunaan internet di

Indonesia yang tercatat BPS mencapai 52% dari jumlah penduduk Indonesia.

3. Bagaimana sistem bisnis Ojek Online

Perusahaan ojek online unik loh sob. Mengapa unik ? keunikan dari perusahaan ojek

online ini adalah walaupun jasa utamanya adalah transportasi, namun kendaraan

yang digunakan bukanlah milik perusahaan, melainkan milik drivernya pribadi loh.

Selain itu, pendapatan yang diperoleh driver, dibagi dengan perushaaan. Contohnya

adalah PT. Gojek Indonesia, membagi pembagian perusahaan : mitra driver sebesar

20% : 80%.

Seiring dengan perkembangan usaha dan pangsa pasar ojek online tidak hanya

menawarkan jasa transportasi. Saat ini familiar bagi kita mendengar istilah Go-food,

Go-send atau temen- temen pasti suka menemukan seorang driver yang dibelakang

motornya di pasang papan iklan ol-shop. Selain driver diberikan jaket, helm, dan

smartphone. Tentunya pendapatan atas penjualan jasa dan atribut tersebut akan

dikenakan pajak.

4. Aspek pemajakan Ojek Online

Oke sob, sekarang kita masuk ke inti pembahasan utama kita. Mari kita breakdown,

pendapatan yang diterima ojek online. Menurut riset yang dilakukan oleh Defi

Wirdah Amarah (2017), bahwa pendapatan ojek online contohnya Go-jek berasal

dari :

a. Customer

b. Kerja sama layanan Go-Food dan Go-Send

c. Iklan

d. Penjualan atribut kepada driver.

Selain itu seperti bisnis pada umumnya terdapat pengeluaran yang dikeluarkan PT

Gojek terkait operasionalnya ini berasal dari :

a. Pengeluaran kepada driver,

b. Pengeluaran untuk pajak

c. Dan lain- lain.

5. Pengeluaran untuk pajak

Sobat, secara khusus, mari kita bahas pengeluaran perusahaan transportasi online

untuk pajak.

1. PPh 21.

Secara umum, perusahaan transportasi online, memiliki karyawan tetap.

Karyawan tetap, bias karyawan finance, IT dsb. Maka tentu penghasilan yang

berikan kepada karyawan tetap ini akan dikenakan PPh 21. Pihak perusahaan

sebagai pemotong pajak. Nah sobat gogo. Jika perusahaan membayar honor

kepada driver yang konsumennya menggunakan go-pay dan sejenisnya, jika

sebulannya melebihi Rp 300.000,- maka sesuai ketentuan dalam PMK

152/PMK.010/2015 perusahaan tersebut wajib memotong PPh pasal 21.

2. PPh 23

– Pembayaran penghasilan kepada driver

Pemotongan pajak atas penghasilan yang diterima driver bisa juga dikenakan PPh

23. Mengapa demikian ? Karena perusahaan ojek online tersebut bisa juga

dianggap memberikan jasa perantara, antara driver dan customer melalui

aplikasi. Sehingga jasa yang diterima driver wajib dikenakan PPh 23 dengan tarif

sebesar 2% dari pendapatan bruto.

– Jasa iklan

Pastinya kita semua pernah menggunakan aplikasi Go-Food untuk memesan

makanan bukan? Ketika sobat mencoba memilih restoran di aplikasi Go-Food

tersebut maka akan muncul berbagai restoran yang telah bekerja sama dengan

perusahaan transportasi online tersebut. Atas penghasilan yang diterima akan

dipotong PPh 23. Oleh Perusahaan transportasi online, PPh 23 dapat dianggap

sebagai kredit pajak.

3. PPN

– Penjualan atribut kepada driver

Helm, jaket, bahkan smartphone yang digunakan oleh driver merupakan atribut

wajib driver transportasi online. Namun ketika diterima tentunya driver perlu

membeli dari perusahaan bersangkutan. Ada kalanya untuk melunasinya driver

mencicil sendiri perlengkapannya loh sob. Oleh karena itu, atribut tersebut

dianggap sebagai Barang kena pajak (BKP). Jika perusahaan transportasi online

tersebut merupakan Pengusaha Kena Pajak (PKP), maka akan dikenakan PPN

sebesar 10%.

– Pemasangan Iklan, jasa pengantaran

Apabila transportasi online tersebut menyediakan kerja sama berupa jasa

pemasangan iklan atau sobat pernah menggunakan Gojek/ Grab, sebagai pihak

untuk mengantarkan barang, maka atas jasa yang diberikan akan dikenakan PPN

sob. Perusahaan transportasi online tersebut akan bertindak sebagai pemungut

pajak.

6. Tantangan dan Hambatan

Hingga saat ini, belum ada regulasi yang tetap untuk mengatur pajak atas

transportasi online. Hal ini tentu menjadi tantangan bagi pemerintah. Tantangan

tersebut adalah terkait tarif atas PPh Badan yang ingin dikenakan kepada

perusahaan transportasi online. Pengenaan pajak tersebut concern utamanya tentu

adalah harapan kepatuhan perusahaan online untuk membayar pajak meningkat

serta menjaga investor agar tidak lari, dan menjaga pertumbuhan digital ekonomi.

Referensi :

Internet

https://www.scribd.com/document/355150426/Analisis-Perpajakan- UBER-Dan-

GOJEK- tanggal akses 4 november 2017

undang- undang:

Republik Indonesia, 152/Pmk.010/2015 mengenai Penetapan Bagian Penghasilan

Sehubungan Dengan Pekerjaan Dari Pegawai Harian Dan Mingguan Serta Pegawai

Tidak Tetap Lainnya Yang Tidak Dikenakan Pemotongan Pajak Penghasilanpmk

Buku :

Mardiasmo.(2016).Perpajakan edisi terbaru 2016. Yogyakarta: Penerbit Andi.

oleh Admin | Okt 31, 2017 | Perpajakan, Uncategorized

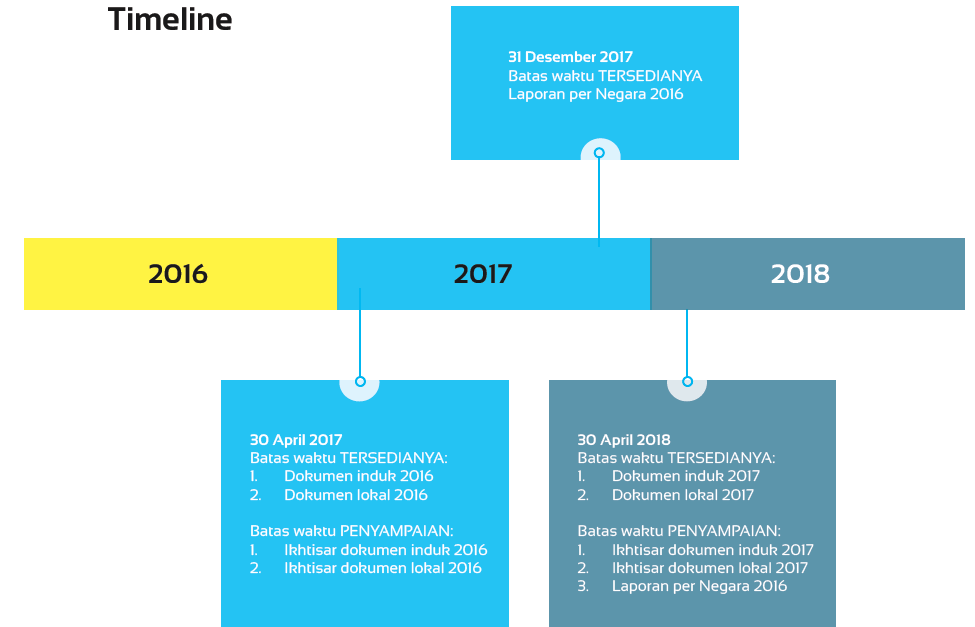

Lebih dari 80 negara di dunia berkomitmen untuk menerapkan Country by Country Report

(CBCR). Sejauh ini sudah lebih dari 50 negara yang mengadopsi, dimana Indonesia merupakan

salah satunya. Dengan terbitnya PMK Nomor 213 Tahun 2016, ketentuan dokumentasi transfer

pricing (TP Doc) bagi grup usaha yang melakukan transaksi afiliasi di Indonesia mengalami

perubahan signifikan. Mulai tahun pajak 2016, tak hanya local file yang wajib disiapkan oleh

grup usaha, tetapi juga master file dan CBCR harus segera disiapkan dalam waktu yang

relatif pendek.

Apa latar belakang dari kebijakan penyampaian Master File dan CBCR?

Pada 2013, G20 Leaders mengendorse Base Erosion and Profit Shifting (BEPS) Action Plan dan

mempromosikan transparansi internasional untuk menangani penghindaran pajak. BEPS action

plan ini terutama ditujukan untuk menangani double non taxation yang tidak fair. Lalu lahirlah

15 action plan dalam BEPS project, yang salah satunya di action 13 adalah CBCR. Indonesia

sebagai negara G20 dan BEPS Assosiate tentu akan berusaha untuk berkomitmen menerapkan

CbCR tersebut sebagai bagian dari minimum standard atas BEPS action plan yang harus

diterapkan. Begitu kita sudah komitmen ikut bertukar CBCR, maka format dan threshold-nya

harus sama, tapi waktu penyampaian dan prosedurnya bisa berbeda-beda menyesuaikan dengan

ketentuan domestik di masing-masing negara. Namun, yang wajib membuat CBCR tidak semua

perusahaan, hanya yang memenuhi kriteria tertentu.

Bagaimana penerapan CBCR di Indonesia?

Pemerintah Indonesia telah menerbitkan PMK Nomor 213 Tahun 2016 untuk mengatur

kewajiban penyelenggaraan Dokumen Penetapan Harga Transfer. Itu merupakan paket

dokumentasi transfer pricing yang berisikan dokumen induk (Master file), dokumen lokal (local

file), dan laporan per Negara/Country by Country Report (CBCR). Ini semua harus dibuat dalam

format Bahasa Indonesia.

Isi dari CBCR mencakup soal laba grup di tiap negara, pajak yang dibayarkan, dan jumlah

karyawan, sehingga memberikan informasi aktivitas grup atau fungsi apa saja yang dijalani

setiap grup usaha di masing-masing negara. Dan ini akan ditransmisi secara otomatis, tapi hanya

dengan negara yang sama-sama punya komitmen dan menandatangani perjanjian pertukaran

CBC baik bilateral maupun multilateral. Perjanjian pertukaran CBC secara multilateral namanya

CBC Multilateral Competent Authority Agreement (CBC-MCAA).

Apa urgensi dari CBCR?

Secara tidak langsung kehadiran PMK 213 semacam alert: “Anda tidak bisa main-main lagi

dengan skema grup!”. Sudah ada mekanisme yang mengawasi sehingga fairness akan terjadi. Itu

yang pertama. Kedua, persyaratan kertas kerja dalam CBCR. Tujuannya supaya WP tidak asal-

asalan membuat CBCR, sumbernya harus jelas. Penggunaan CBCR ini dibatasi hanya untuk risk

management, sehingga tidak dapat digunakan sebagai dasar koreksi audit. Nantinya, yang

dipertukarkan ke negara lain hanya CBCR form. Sedangkan kertas kerja tidak. Intinya segala

macam unfairness, tax avoidance, itu bisa dimitigasi dengan baik dari awal.

Artinya pendekatannya DJP ke Wajib Pajak berubah?

Pesan yang dituangkan dalam PMK 213 adalah ingin Wajib Pajak menerapkan Arms Length

Principle (ALP) sejak Wajib Pajak men-set- up harga. Pendekatan ini dikenal dengan nama price

setting approach atau ex-ante basis. Berdasarkan PMK ini, Wajib Pajak diharapkan tidak lagi

menerapkan ex-post basis sehingga akan lebih fair baik dari sisi Wajib Pajak maupun DJP. Jadi

pada saat price setting dia harus setup berdasarkan arms length principle, prinsip kewajaran.

Misalnya, WP menetapkan laba = total cost + 5%. Dari mana angka 5% itu. Ini yang harus

didasarkan pada ALP dan didokumentasikan dalam TP Documentation (Master File dan Local

File). Pesan lebih besar, kami ingin supaya transaksi yang harganya sudah ditentukan sesuai

dengan ALP tidak menjadi potensi koreksi. Tidak fair kalau transaksi afiliasi sudah arms length

sejak awal tahun, tapi tetap dikoreksi. Sebaliknya, Wajib Pajak yang tidak melakukan setting

price berdasarkan ALP tentu akan berisiko untuk dilakukan koreksi oleh pemeriksa. Itu tidak

akan terjadi kalau WP menggunakan price setting berdasarkan ALP. Jikapun realisasi pada akhir

tahun terdapat deviasi dari price setting yang ditetapkan di awal, Wajib Pajak dipersilakan untuk

menjelaskannya di dalam TP Doc. Sehingga semuanya fair dan transparan.

Bukankah transfer pricing sesuatu yang normal?

Transfer pricing merupakan penetapan harga transaksi antara pihak yang terafiliasi. Penentuan

harga jual, harga beli, nilai royalti, nilai jasa, dan apapun bentuknya, itu transfer pricing

sepanjang dilakukan dengan afiliasi. Sampai sini tidak ada masalah karena hakikatnya transaksi

afiliasi adalah sesuatu yang normal dan tidak dilarang secara hukum. Hanya pada saat terjadi

transfer pricing abuse, baru ada masalah. Abuse what for? untuk mengecilkan pajak di Indonesia.

Jadi yang masalah bukan transfer pricing, tapi transfer pricing abuse. Kalau tax planning

ditujukan untuk penghindaran pajak, nah itu baru bermasalah. Kalau dia tidak dilakukan secara

arms length, secara wajar, maka DJP punya kewenangan untuk melakukan koreksi.

Banyak keuntungan diperoleh dengan bisnisnya di Indonesia, mendapatatkan sumber daya energi

dan buruh murah, sampahnya banyak di Indonesia, truknya banyak menghancurkan jalan, tapi

labanya dipindahkan ke luar negeri. Pada saat dia mentransfer ini lah yang bermasalah. Bukan

berarti transfer pricing tidak boleh. Transfer pricing boleh sepanjang wajar (ALP).

Harus diingat bahwa CBCR ini tidak bisa digunakan untuk mengoreksi transfer pricing.

Penggunaanya hanya untuk risk analysis. Jadi hanya untuk melakukan analisis risiko atas

transfer pricing sehingga bisa melihat dimana saja risiko transfer pricing sebuah perusahaan.

Hasil risk analysis akan memberikan rekomendasi atau petunjuk bahwa perusahaan ini layak

diperiksa .atau didalami lebih lanjut transfer pricingnya. Ini sebagai diagnostic tool untuk

melihat risiko transfer pricing. Kalau memang tidak ada risiko, ya tidak akan dijadikan prioritas

utama pemeriksaan transfer pricing. Kalau ada risiko luar biasa, mari teliti mana transaksi yang

paling optimal untuk dilakukan pemeriksaan.

Apakah tidak malah memberatkan WP?

Justru ini akan memudahkan WP, meng-encourage WP untuk patuh menerapkan ALP. Yang

patuh akan keliatan patuh, yang tak patuh akan kelihatan tak patuh. Jadi kita tempatkan TP doc

pada posisi yang fair untuk bisa memberikan perlakuan yang adil. Untuk yang patuh akan

mendapatkan benefit, yang tidak patuh akan mendapatkan disinsetif dalam bentuk punishment

Sanksinya apa bagi WP yang tidak patuh dalam pelaporan Dokumentasi Transfer pricing?

Selama ini, sanksi yang diterapkan atas ketidakpatuhan Wajib Pajak menerapkan ALP atau tidak

membuat TP Doc umumnya sama yaitu 2% per bulan sesuai Pasal 13 ayat (2) UU KUP. Akan

tetapi, saat ini bagi Wajib Pajak yang tidak menyelenggarakan Dokumen Transfer pricing, maka

sanksinya sesuai dengan Pasal 13 ayat 3 Undang-Undang Ketentuan Umum Perpajakan (KUP),

yakni 50% dari pajak yang tidak atau kurang bayar. Sedangkan bagi WP yang telat atau hingga

batas waktu yang sudah ditentukan belum juga menyampaikan dokumentasi transfer pricing,

maka menjadi diskresi pemeriksa apakat TP doc-nya dipertimbangkan atau tidak. Istilahnya

ditetapkan secara jabatan. Apabila dites tidak wajar, maka pemeriksa akan mengenakan sanksi 2% per bulan. Sementara bagi WP yang memanipulasi dokumen transfer pricing berdasarkan informasi yang tidak benar, maka bisa kena sanksi pidana. Sehingga di sini kita tempatkan sesuatu secara adil. Kalau WP tidak membuat TP doc, maka diperlakukan sama seperti WP yang tidak melaksanakan kewajiban pembukuan.

Komentar Terbaru