oleh Admin | Okt 26, 2017 | Akuntansi Manajemen, Artikel, Direktorat Pendidikan dan Pelatihan

Halo!! Selamat Malam Sobat Gogo yang kian hari kian hebat nan kece. Malam ini prodi akuntansi manajemen akan kembali hadir untuk membahas suatu tema. Dan kali ini kami akan membahas tentang suatu jurnal yang teman-teman bisa buka di link berikut http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.112.757&rep=rep1&type=pdf.

Sesuai dengan jurnal tersebut, kali ini kita akan bahas Activity Based Management. Dan judul jurnal yang sesuai dengan tema kita mala mini yaitu Activity-based management in a small company: a case study.

Studi kasus kali ini yaitu suatu perusahaan asal Inggris yaitu GE Mustil(GEM). Sebuah perusahaan manufaktur yang memproduksi empat jenis mesin yaitu sander, splitter, shaper dan foiler. Keempatnya diproduksi sendiri sebanyak 22% dan sisanya didapat dari supplier. Berkaitan dengan biaya, omset pertahun dari GEM yaitu 0.5 milllion.

GEM memberikan data total keseluruhan biaya, sebagai berikut:

Setelah mendapat total cost yang dibutuhkan dibuatlah diagram presentasi, seperti berikut:

Dari data tersebut, kemudian manajemen membagi kedalam dua aktivitas yaitu nilai tambah aktivitas dan non tambah nilai aktivitas, yang telah dibuatkan diagramnya sebagai berikut:

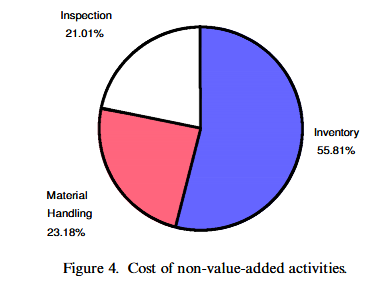

Penjabaran aktivitas non tambah nilai aktivitas tersebut, disajikan kembali dalam bentuk diagram untuk memudahkan dalam membaca dan mengidentifikasinya. Berikut diagramnya:

Dari kegiatan non tambah nilai aktivitas, manajemen harus mengidentifikasi dan mengeliminasi biaya-biaya yang sekiranya tidak menurunkan atribut produk, kualitas produk, dan kinerja. Sebagai contoh yaitu untuk menghilangkan biaya inspeksi digantikan dengan asuransi dan proses kontrol secara dinamis sehingga kualitas dapat dipertahankan. Begitu pula dengan penanganan material dan aktivitas terkait persediaan dapat dihilangkan dengan menggunakan metodologi dan teknik yang berbeda. Hal ini bukan tanpa alasan, mengingat tujuan daripada ABM untuk menekan biaya untuk meningkatkan laba. Sehingga tujuan daripada ABM dapat tercapai.

Kinerja GEM harus diukur pada tingkat aktivitas, dan ukuran kinerja mencangkup keduanya yaitu pengukuran keuangan dan non keuangan. Sedangkan kendali atau satuan biaya harus sesuai dengan tingkat kinerja masing-masing aktivitas. Contohnya kegiatan perakitan yang memiliki satuan yaitu jam kerja.

Pada intinya jurnal ini membahas tentang penerapan ABM pada suatu perusahaan di Inggris. GEM harus menggunakan analisis berdasarkan aktivitas (ABM). Tujuannya adalah untuk membedakan nilai tamban dan non tambah aktivitas. Untuk kemudian di eliminasi guna menekan biaya agar sesuai dengan tujuan awal ABM yaitu meningkatkan laba.

Ok sob, sekian dulu materi dari prodi akmen hari ini.Sampai bertemu minggu depan di Kultweet selanjutnya. Keep learning, Sharing, Inspiring !

oleh Admin | Okt 25, 2017 | Direktorat Pendidikan dan Pelatihan, Perpajakan

Asal-usul Istilah

Istilah tax havens sering disebut juga “tax heaven” atau surga pajak. Tax havens sebenarnya lebih tepat diterjemahkan suaka pajak, karena merupakan perlindungan dari pengenaan pajak. Selain sebagai suaka pajak, tax heaven sering dikenal dengan istilah surga pajak yaitu “sesuatu yang nikmat dan menyenangkan”.

Sejak kapan “tax havens” ada?

Tax havens lahir sebagai konsekuensi meningkatnya tarif pajak. Istilah ini pertama kali muncul di majalah The Times 17 Mei 1894, ketika banyak wajib pajak di Inggris memindahkan kekayaannya untuk menghindari pajak. Pasca Perang Dunia I kebutuhan biaya akibat kehancuran ekonomi pasca perang mendorong negara-negara untuk menaikkan tarif pajak agar pendapatan negara meningkat.

Pada tahun 1960, Cayman Island lahir sebagai tax havens baru yang didukung perbankan Kanada. The Rolling Stones meninggalkan Inggris pada 1971 karena beban pajak yang terlampau tinggi. Mereka pun melakukan eksodus ke AS, dan diikuti banyak profesional lainnya. Pada saat bersamaan Panama juga lahir sebagai tax havens yang menyimpan dana milik pengusaha AS dan Amerika Tengah, terutama Kuba.

Apa yang dimaksud “tax havens”?

Secara umum tax havens didefinisikan sebagai suatu negara atau wilayah yang mengenakan pajak rendah atau sama sekali tidak mengenakan pajak dan menyediakan tempat yang aman bagi simpanan untuk menarik modal masuk. OECD memberi tiga ciri tax havens yaitu menerapkan tarif pajak rendah atau bebas pajak, lack of transparency, dan lack of effective exchange of information.

Dengan demikian tidak semua yurisdiksi dengan tarif pajak rendah merupakan tax havens karena mau bekerja sama dalam pertukaran informasi. Dalam perpajakan internasional, kerap digunakan tiga istilah yang bisa dipertukarkan satu sama lain yaitu: Preferential Tax Regime’s (PTRs), Offshore Financial Centers (OFCs), dan tax havens.

Apa saja yang ditawarkan oleh “tax havens”?

Negara suaka pajak pada umumnya menawarkan manfaat: (i) peluang diversifikasi investasi, (ii), strategi menangguhkan beban pajak, (iii) perlindungan asset yang kuat, (iv) hasil investasi bebas pajak, (v) offshore banding dengan keleluasaan dan privasi, (vi) imbal hasil yang lebih besar, (vii) mengurangi beban pajak, (viii) menghindari restriksi mata uang, (ix) peluang mengembangkan bisnis.

Siapa saja yang dikategorikan “tax havens“?

Swiss berada di posisi pertama dengan kerahasian bank yang sulit ditembus, meski ditekan dunia internasional sekalipun. Namun, negara itu telah membuat kelonggaran aturan terhadap proses identifikasi pemilik rekening yang terkait dengan penyelidikan penggelapan pajak. Setelah Swiss, posisi berikutnya adalah Hong Kong. Bekas koloni Inggris ini, yang kini menjadi wilayah administrasi khusus China, mendapat perhatian khusus, menurut Tax Justice Network. Sebab, Panama Papers mengungkap hampir sepertiga dari bisnis firma Mossack Fonseca dijalankan lewat kantornya di Hong Kong dan China, membuat China menjadi pasar terbesar, sekaligus kantor perwakilan di Hong Kong menjadi yang tersibuk. Kita sering berpikir tax havens adalah teritori yang sangat jauh dari kita. Faktanya tax havens semakin marak seiring dengan globalisasi. Bahkan kaitan pajak dan globalisasi sangat erat karena efisiensi pajak merupakan motif utama modal mencari keuntungan maksimal.

Siapa saja yang pernah memanfaatkan jasa “Tax havens”?

Yang paling hangat adalah Apple, Google, Starbucks dan Amazon. Sebelumnya Airbus, Mark Spencer, Vodafone, Coca Cola, Cisco, Pfizer, LTCM, Parmalat, Refco, Enron, Northern Rock.

Apa yang dilakukan untuk menangkal “Tax havens”?

Inisiatif yang pernah dilakukan adalah Financial Action Task Force (1989), membentuk OECD Forum on Harmful Tax Practices dan OECD Global Forum, Tax Information Exchange Agreement (2001), dan Base Erosion and Profit Shifting (BEPS) Action Plan (2013) yang diinisiasi OECD dan G-20.

Berapa potensi pajak orang Indonesia di “Tax havens”?

Menurut penelitian Tax Justice Network (2010), lebih dari 331 miliar dollar AS (setara Rp 4.500 triliun) asset orang Indonesia berada di tax havens. Sedangkan, menurut Global Financial Integrity (2014), sedikitnya terdapat Rp 200 triliun aliran dana ilegal keluar Indonesia setiap tahunnya. Lembaga lain seperti McKinsey pernah menyebut jumlah asset orang Indonesia di luar negeri mencapai Rp 4.000 triliun. (Yustinus Prastowo, Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA))

Bagaimana mengenali suatu negara sebagai tax haven?

Ciri-ciri tax haven country antara lain:

- Sebuah negara, negara bagian atau yurisdiksi dalam suatu negara yang:

- Menerapkan tariff pajak rendah bahkan 0%,

- Tidak transparan dalam pemberian pelayanan admisnitratif dan legislative, terutama menyangkut masalah keuangan,

- Memberikan struktur pajak istimewa hanya kepada perusahaan asing saja, tetapi tidak memberikannya kepada penduduk dan usaha lokal,

- Menerapkan peraturan yang tidak memungkinkan pertukaran data keuangan dengan pemerintah negara lain; serta dimaksudkan semata untuk menarik investasi asing.

- Sebuah negara yang menerapkan tingkat pajak yang relative lebih rendah dibandingkan negara lainnya,

- Suatu negara dengan tarif pajak rendah bahkan 0%, disertai layanan jasa keuangan dan hukum dengan kerahasiaan tinggi bagi bagi warga dan perusahaan asing.

Apa motivasi negara kecil memilih kebijakan pajak menggunakan tax haven?

Terdapat beberapa motivasi suatu negara memilih untuk menjadi tax haven. Dari sisi geografis, biasanya negara tax haven tidak memiliki wilayah geografis yang besar dan terdiri atas pulau- pulau. Luas wilayah geografis tersebut juga tidak memilik sumber daya alam yang dapat mendukung pereokonomian negara. Oleh karena itu, negara tax haven berpikir untuk meningkatkan pendapatan ekonominya dari sisi pendapatan pajak. Negara kecil memilih menggunakan bisa meraup dana murah dalam jumlah besar dari uang atau aset yang disimpan di negara tersebut, dan dengan jaminan keamanan pula.

Selain itu mereka banjir likuiditas yang ditempatkan ke berbagai portofolio investasi di negara lain. Sehingga negara tax haven menerima keuntungan dari bunga hasil investasi yang nilainya sangat menggiurkan.

Apakah Indonesia bisa menjadi negara tax haven ?

Sob, apabila kita melihat ciri- ciri dan motivasi dari negara tax haven, Indonesia juga memiliki potensial untuk memberlakukan negara tax haven loh. Wacana ini mengemuka sejak Indonesia memberlakukan tax amnesty untuk menyerap harta dan pajak wajib pajak di yang selama ini di simpan di luar negeri. Selain itu wacana ini dilatar belakangi oleh besarnya nilai PPh Badan Indonesia sebesar 25% sedangkan negara lain hanya mencapai 17%. Jika kebijakan ini diberlakukan maka Pulau Batam bisa dijadikan sebagai wilayah tax haven loh sob, apalagi saat ini Batam dikenal sebagai free trade area. Tujuannya tentu untuk meningkatkan investasi Indonesia.

oleh Admin | Okt 25, 2017 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

Nah sobat gogo sekarang kita bahas mengenai pasar uang syariah. Pasar Uang Syariah merupakan mekanisme yang memungkinkan lembaga keuangan syariah untuk menggunakan instrument pasar dengan mekanisme yang sesuai dengan prinsip – prinsip syariah baik untuk mengatasi persoalan kekurangan likuiditas maupun kelebihan likuiditas.

Kemudian, pada mekanisme penerbitan, pasar uang syariah lebih kompleks dan mendekati mekanisme pasar modal, yaitu transaksi keuangan di pasar uang syariah dilandasi oleh akad Mudharabah, Musyarakah, Qardh, Wadi’ah, dan Al-Sharf tergantung pada kesepakatan pihak pihak yang terkait dan kebutuhan masing – masing.

Sedangkan penciptaan instrument, keuangan syariah harus didukung oleh aktiva, proyek aktiva, atau transaksi jual beli yang melatar belakanginya (underlying transaction).

Jenis-jenis Instrumen Pasar Uang yang ditawarkan dalam pasar uang dengan sistem Syariah di Indonesia, yaitu Sertifikat Bank Indonesia Syariah SBIS, Repurchase Agreement (Repo) SBIS, Surat Berharga Syariah Negara (SBSN), Repurchase Agreement (Repo) SBSN, Instrument Pasar Uang Antarbank Syariah ( PUAS ), dan surat berharga lain yang berkualitas tinggi dan mudah dicairkan.

Sertifikat Bank Indonesia Syariah atau SBIS adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

Repurchase Agreement SBIS yang disebut Repo SBIS adalah transaksi pemberian pinjaman oleh Bank Indonesia kepada Bank Umum Syariah ( BUS ) atau Unit Usaha Syariah ( UUS ) dengan agunan SBIS ( collateralized borrowing ).

SBSN atau Surat Berharga Syariah Negara adalah surat berharga Negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap asset SBSN dalam mata uang rupiah.

Repo SBSN adalah transaksi penjualan SBSN oleh bank kepada Bank Indonesia dengan janji Pembelian kembali sesuai dengan harga dan jangka waktu yang disepakati dalam rangka standing facilities syariah.

PUAS atau Instrumen Pasar Uang Syariah adalah kegiatan transaksi keuangan jangka pendek antarbank berdasarkan prinsip syariah baik dalam rupiah maupun valuta asing.

Surat berharga lain yang berkualitas tinggi dan mudah dicairkan yaitu surat berharga dalam mata uang rupiah yang diterbitkan oleh badan hukum lain yang mempunyai peringkat tinggi berdasarkan hasil penilaian lembaga pemeringkat yang diakui Bank Indonesia.

Kebijakan mengenai pasar uang syariah di Indonesia didasarkan pada Peraturan Bank Indonesia No :10/36/PBI/2008 Tanggal 10 Desember 2008 tentang Operasi Moneter Syariah yang merupakan pengejawatan pengendalian moneter berdasarkan prinsip-prinsip syariah dalam rangka mendukung tugas bank Indonesia dalam menetapkan dan melaksanakan kebijakan moneter.

Oke, sobat gogo utk hari ini sekian dulu yah kultweet Aksyarnya. Smg bermanfaat dan smakin bertambah nih ilmu kita ttg akuntansi syariah .

oleh Admin | Okt 22, 2017 | Acara, Artikel, Kabar Kampus, Kabar Komunitas, Kabar Profesi, Kontributor Daerah

Urgensi Akuntansi Lingkungan

Dengan tema “Akuntansi Lingkungan, Langkah tersembunyi Hijaukan Negeri”, Semarak ke delapan kembali hadir dengan mengangkat materi serta isu-isu yang berkaitan dengan akuntansi lingkungan. Acara yang berlangsung pada tanggal 11 Oktober 2017 ini merupakan rangkaian acara dari Gebyar Akuntansi yang dipersembahkan oleh BEM Program Studi Akuntansi Universitas Negeri Jakarta dan ditujukan kepada para Mahasiswa Fakultas Ekonomi UNJ dan se-Indonesia khususnya jurusan akuntansi.

Dengan tema yang urgen ini, seminar diisi oleh pembicara yang ahli dibidangnya, materi pertama membahas tentang sustainability reporting yang disampaikan oleh Ibu Ersa Tri Wahyuni S.E., M.Acc., Ph.D., Ak., CA., CPMA., CPSAK mewakili anggota Dewan Standar Akuntansi Keuangan Ikatan Akuntansi Indonesia(DSAK IAI). Beliau menjelaskan bahwa sadar atau tidak sadar perusahaan memberikan dampak pada lingkungan. Maka akuntansi lingkungan merupakan respon perusahaan terhadap lingkungan yang tercermin dalam sustainability report yang biasanya dilaporkan terpisah dari laporan keuangan perusahaan. Namun, Laporan sustainability tidak memiliki PSAK khusus, karena PSAK sekarang ini sudah cukup baik dalam mengakuntansikan biaya-biaya atau cadangan-cadangan yang dimiliki perusahaan ke dalam laporan keuangan. Dengan begitu, dalam membebankan biaya lingkungan, perusahaan dapat menggunakan PSAK 57.

PSAK 57 tentang Provisi, Liabilitas Kontijensi dan Aset Kontijensi. Beliau menjelaskan, berdasarkan PSAK 57, Provisi merupakan Liabilitas yang jumlahnya dan waktu yang belum pasti, namun harus tetap diakui. Provisi diakui sebagai liabilitas karena provisi tersebut merupakan kewajiban masa kini dan kemungkinan besar mengakibatkan arus keluar sumber daya yang mengandung manfaat ekonomik untuk menyelesaikan kewajiban tersebut. Provisi diakui jika memiliki kewajiban kini (baik bersifat hukum maupun konstruktif)sebagai akibat peristiwa masa lalu. Sementara liabilitas kontijensi merupakan kewajiban potensial karena belum pasti apakah entitas memiliki kewajiban kini yang akan menimbulkan arus keluar sumber daya yang mengandung manfaat ekonomik. Liabilitas kontijensi dapat berubah menjadi provisi, oleh karena itu perlu dikaji ulang tingkat kemungkinannya arus keluar sumber daya yang mengandung manfaat ekonomik. Tidak lupa di sela-sela materi yang serius tersebut, bu Ersa juga memberikan sebuah kuis agar peserta lebih memahami konsep dari provisi dan liabilitas kontijensi tersebut dari sebuah kasus.

(Pembicara 2 dan 3 bersama moderator di segmen kedua)

Kemudian sesi selanjutnya diisi oleh pemateri Pak Dr.rer.nat. M. Fani Cahyandito sebagai Konsultan CSR dan Praktisi Akuntansi Lingkungan.Beliau menyatakan bahwa kita sangat menggantungkan eksistensi hidup kita kepada lingkungan, namun banyak juga dampak yg kita berikan. Lalu beliau memaparkan bahwa sejak tahun 2013, tujuan dan visi misi perusahaan bukan lagi untuk mencari profit, tapi lebih kepada keseimbanganlingkungan dan sosial. Paradigma yang menganjurkan green accounting, bahwa fokus akuntansi tidak hanya transaksi lingkungan, tetapi juga transaksi-transaksi dan peristiwa lingkungan. Beliau juga memperkenalkan Badan yang mempelajari akuntansi hijau yang disebut EMAN (The Environmental Management Accounting Network). Selain itu, di tahun 2019 nanti, lembaga jasa keuangan mewajibkan emiten dan perusahaan publik membuat laporan keberlanjutan. Dengan begitu yang di laporkan tidak lain adalah melaporkan akuntansi lingkungan.

Masih dalam sesi yang sama juga diisi dengan pemateri ke tiga yaitu kak Fadly Alwahdy, SE seorang praktisi Akuntansi Lingkungan dari salah satu BUMN ternama yang pernah menjabat sebagai Ketua Tim Program Kemitraan dan Bina Lingkungan (PKBL) BUMN, beliau juga merupakan founder Komunitas @Jagoakuntasi Indonesia(KJAI). Dalam pemaparannya beliau langsung memfokuskan pada PKBL. Dijelaskan bahwa laporan keuangan perusahan berbeda dengan laporan keuangan CSRnya(Corporate Social Responsibility) atau PKBL. PKBL sudah diatur dalam Peraturan Menteri Bumn Nomor 2 tahun 2017, yg merevisi peraturan sebelumnya Nomor 9 tahun 2015 dan Nomor 3 tahun2016. Program Kemitraan adalah dimana perusahaan memberikan bantuan modal kepada usaha kecil agar lebih tangguh dan mandiri. Sedangkan Bina Lingkungan lebih kepada pemberdayaan masyarakat sekitar perusahaan. Berbeda dengan sebelumnya, beliau menyebutkan bahwa sekarang SAK ETAP digunakan sebagai acuan pelaporan CSR. Maka, dengan begitu perlu memperlakukan pengorbanan sumber daya ekonomis yang belum jelas manfaat ekonomiknya di masa yang akan datang sebagai beban periodik. Saat ini, di BUMN untuk PKBL di alokasikan maksimal 4% dari laba bersih setelah pajak.

(Fadly Alwahdy, SE sebagai pemateri ketiga)

Beliau pun juga mengkritisi akan fokus utama akuntansi saat ini hanya pada item – item yang dapat dikontrol oleh perusahaan. Sedangkan pengorbanan untuk tanggung jawab sosial lingkungan tidak bisa dikontrol. Tidak ketinggalan, beliau memaparkan juga UU No 40 tahun 2007 pasal 74, bahwa tidak hanya PT yang bergerak di bidang usaha mengelola sumber daya alam saja yang wajib membuat laporan CSR. Lalu diperjelas pada pasal 66 sebelumnya disebutkan bahwa semua usaha harus melakukan laporan tahunan CSR dalam laporan tahunan direksi kepada RUPS. Dan saat ini BUMN wajib melaksanakan PKBL-nya.

Atas pemaparan materi dari ketiga pembicara tersebut, dilihat dari segmen pertama hingga akhir, peserta yang datang cukup antusias dalam memberikan respon atas seminar ini. Hal ini terlihat dari antusias menjawab kuis dari pembicara satu sampai keingintahuan peserta dalam bertanya akan akuntansi lingkungan tersebut. Dan acara ini ditutup dengan pembagian hadiah kepada para penanya, lalu diakhiri dengan do’a penutup.

Review oleh : Puspita Jasmine dan Risa Shamara

Foto oleh : Humas BEM Prodi Akuntansi UNJ

oleh Admin | Okt 22, 2017 | Artikel, Kabar Kampus, Kabar Komunitas, Kabar Profesi, Kontributor Daerah

PRESS RELEASE

SEMINAR AKUNTANSI (SEMARAK)

DEPARTEMEN EDUKASI

BEM PRODI AKUNTANSI FE UNJ 2017

Pada hari Rabu, 11 Oktober 2017 telah dilaksanakan Seminar Akuntansi dengan tema “Akuntansi Lingkungan, Langkah Tersembunyi Hijaukan Negeri” di Gedung Ki Hajar Dewantara Lantai 9. Registrasi dibuka pukul 12.30 WIB. Acara dimulai dengan pembukaan oleh MC yaitu Justin Sukirya dan Yeni Amelia pada pukul 13.20 WIB. Dilanjutkan dengan tilawah oleh Viandra Kurniawan dan saritilawah oleh Irlinda Tanama pada pukul 13.22 WIB. Lalu pada pukul 13.25 WIB sambutan dari Fauzi Akbar sebagai ketua Gebyar Akuntansi 8th dan sambutan dari Ahmad Maulana Farizi sebagai ketua BEM Prodi Akuntansi. Kemudian sambutan dosen yang disampaikan oleh Ibu Dr. I Gusti Ketut Agung Ulupui, S.E., M.Si., Ak., CA sebagai Koordinator Prodi S1 Akuntansi.

Pada pukul 13.36 WIB pembacaan CV moderator pertama yaitu Ibu Marsellisa Nindito, S.E., M. Sc., Ak., CA oleh MC. Lalu pada pukul 13.43 WIB perkenalan pembicara pertama yaitu Ibu Ersa Tri Wahyuni, Ph. D dan dilanjutkan dengan penyampaian materi. Pada pukul 14.23 WIB dibuka sesi tanya jawab lalu kesimpulan oleh moderator. Pada pukul 14.39 WIB pemberian bingkisan kepada pembicara dan sesi foto bersama pembicara dan beberapa perwakilan dosen, dilanjutkan dengan pemberian doorprize kepada peserta yang bertanya saat sesi tanya jawab.

Pada pukul 14.45 WIB dilakukan pembacaan CV moderator kedua yaitu Bapak Unggul Purwohedi, M. Akt., Ph. D oleh MC. Pada pukul 14.50 WIB dilanjutkan pembacaan CV pembicara kedua yaitu Bapak Dr. rer. nat. M. Fany Cahyandito dan Fadly Alwahdy, S.E. dilanjutkan dengan sesi kedua yaitu talkshow dan pada pukul 15.28 WIB dibuka sesi tanya jawab, lalu penyampaian kesimpulan oleh moderator. Pada pukul 16.10 WIB dilakukan pemberian bingkisan serta sesi foto bersama. Lalu pada pukul 16.17 WIB pembagian doorprize kepada peserta yang bertanya pada sesi tanya jawab. Lalu pada pukul 16.20 WIB pembacaan doa penutup oleh Suryo Adiwibiwo dan acara di akhiri dengan penutupan oleh MC.

Komentar Terbaru