oleh Admin | Okt 26, 2017 | Akuntansi Keuangan, Akuntansi Manajemen, Artikel, Direktorat Pendidikan dan Pelatihan

Halo!! Selamat Malam Sobat Gogo! Apa kabarnya ? Semoga semakin baik setiap harinya dengan Kultweet Gogo ya Sob. Beberapa minggu yang lalu, kita sudah membahas mengenai Artificial Intelligence yang digembar-gemborkan dapat menggantikan peran Akuntan. Minggu sebelumnya, kita membahas mengenai #DeepLearninginAuditing, dan bagaimana penggunaan Deep Learning bisa meningkatkan kualitas Audit. Pada kesempatan ini, sedikit berhubungan dari topik-topik sebelumnya yang membahasi mengenai bagaimana Teknologi mempengaruhi dunia Akuntansi, sekarang kita akan membahas suatu artikel yang lebih praktikal mengenai bagaimana cara untuk Mengurangi Ketidakpastian Biaya Transaksional dengan Digitalisasi Proses Order Pembelian dan invoicing dan bagaimana hal tersebut dapat memberikan dampak positif pada bisnis. Menarik sekali ya Sob… Artikel tersebut dibuat oleh Ian Smith, Finance Director and General Manager of Invu. Invu merupakan organisasi penyedia jasa software independen.

Sebelumnya, apakah Sobat sudah mengetahui tentang apa itu Transactional Cost ? Terdapat banyak pengertian dari Transactional Cost dari berbagai bidang ilmu masing-masing, namun secara umum kita bisa mengambil pengertian umum bahwa Transactional Cost adalah seluruh biaya yang berkaitan dengan pengaturan operasi dari suatu perusahaan Sob. Ditengah ketidakpastian yang sekarang ini melanda, sebut saja Brexit yang terjadi 2016 lalu, juga terpilih Presiden Donald Trump yang menjadi polemik, Ancaman Perang Nuklir di Korea Utara, Refrendum Kemerdekaan Barcelona di Spanyol, ketidakstabilan di Timur Tengah bahkan di Indonesia sendiri, semuanya memicu ketidakpastian, di dalam dunia yang penuh dengan ketidakpastian, kebutuhan atas informasi real time atas Pernjanjian Keuangan, yang dibuat oleh bisnis menjadi sangat penting dan sangat dibutuhkan. #DigitalisasiPOP&I

Dalam riset independen yang memfokuskan pada pembuat keputusan keuangan dalam medium sized business dengan jumlah pegawai 50 hingga 250 pegawai, mengungkapkan bahwa visibilitas, efisiensi dan pengendalian masih menjadi hal yang sulit bagi departemen-departemen keuangan dalam suatu perusahaan. Meskipun usaha untuk menerapkan pengendalian yang lebih kuat terhadap order pembelian terus dilakukan, Chief Financial Officer (CFO) and Finance Department masih kekurangan pengetahuan atas visibilitas keuangan yang real time, sehingga menghambat pengendalian operasi dari perusahaan tersebut. Selain itu, yang semakin memperparah keadaan ini yaitu dengan penggunaan system pemrosesan yang “Ketinggalan Zaman”. Berdasarkan survey, hampir setengah, tepatnya 47 % dari jumlah Perusahaan ukuran medium di Inggris masih mendasarkan proses bisnisnya pada Microsoft Office (Word dan Excel) yaitu 25 %, proses manual berbasis kertas 14%, atau kombinasi dari keduanya yaitu 8% dalam mengatur proses order pembelian, juga sekitar 45 % bisnis tersebut masih menggunakan proses manual terhadap pengendalian Hutang Usaha mereka. Proses-proses manual yang kurang up-to date diatas menyebabkan proses bisnis menjadi lambat, dan tidak memberikan informasi yang komprehensif bagi pembuat keputusan. Penelitian tersebut juga mengungkapkan bahwa hampir setengah, tepatnya 44% perusahaan ukuran sedang di Inggris, harus menunda produksinya diakibatkan oleh lambatnya pemrosesan atas tagihan supplier. #DigitalisasiPOP&I

Salah satu langkah besar untuk meningkatkan visibilitas dan pengendalian atas operasi perusahaan yaitu dengan mengubah proses manual menjadi digital. Dokumen digital bisa dibagikan dan dapat dengan mudah dilacak apabila terdapat kesalahan. Kemudahan dokumen digital untuk dilacak, diketahui keberadaannya, dan siapa yang harus melanjutkan pengerjaan atas dokumen tersebut, dapat secara signifikan meningkatkan visibilitas dan pengendalian. Sebuah system pemrosesan order pembelian dan tagihan supplier yang ramah pengguna, dapat membantu bisnis untuk mengurangi ketidakpastian transaksional. Sehingga hal tersebut juga harus menjadi perhatian dari para CFO dan Manajer Keuangan untuk meningkatkan efisiensi dari proses bisnis yang sudah ada. Digitalisasi dalam pemrosesan Invoice dari supplier memungkinkan kita untuk mengetahui liabilitas secara real time, dan membuat kita bisa mengatur kapan untuk melunasinya, membuat bagian keuangan menjadi lebih leluasa untuk mengatur agenda pembayaran, bukannya untuk baru dipersiapkan dananya ketika terdapat penagihan dari supplier. Hal tersebut secara signifikan mengurangi ketidakpastian transaksional. Hal tersebut juga lebih memperdayakan karyawan keuangan, yang tidak hanya meng-entri data, tetapi juga dilibatkan ke fungsi review dan pengendalian.

Perubahan dalam proses keuangan merupakan suatu evolusi yang panjang, namun merupakan hal yang penting terutama bagi CFO yang berkeinginan untuk mengurangi ketidakpastian transaksional. Sekian sharing pengetahuan mengenai Digitalisasi Proses Order Pembelian dan Invoincing ini ya Sob, Semoga pengetahuan ini bermanfaat dan jangan lupa tetap semangat untuk mengembangkan diri ya Sob. Dan Keep Learning, Sharing, and Inspiring ! #DigitalisasiPOP&I

oleh Admin | Okt 26, 2017 | Artikel, Auditing, Direktorat Pendidikan dan Pelatihan

Halo!! Selamat Malam Sobat Gogo! Apa kabarnya ? Semoga semakin baik setiap harinya dengan Kultweet Gogo ya Sob. Beberapa minggu yang lalu, kita membahas mengenai Artificial Intelligence yang digembar-gemborkan dapat menggantikan peran Akuntan. Pada masih ingat kan Sob apa itu Artificial Intelligence ? dan seberapa besar sih dampak maupun manfaatnya bagi Akuntan ? Yang belum baca ataupun sudah pada lupa, silakan cek Timeline kita atau cek tagar #AKUNTANvsAI ya Sob 😀 Menyambung materi mengenai Artificial Intelligence, pada kesempatan ini kita akan membahas mengenai “Deep Learning di Dunia Auditing”.

Deep Learning merupakan Pendalaman dari Artificial Intelligence, yang bisa dilatih untuk mengenali pola dari volume data yang luar biasa banyak yang bisa dibilang tidak mungkin dapat diproses oleh manusia tanpa bantuan teknologi. Deep Learning memungkinkan kita untuk menganalisa “Big Data” untuk menyediakan bukti audit pendukung yang bisa meningkatkan efektivitas dan efisiensi dari automasi dalam dunia Auditing dan pengambilan keputusannya.

Dalam dunia bisnis sekarang ini, Pengembangan dari teknologi berbasis data (Seperti ERP System, cloud storage, dan berbagai teknologi lain), Menghasilkan jumlah data yang sangat besar, untuk memanfaatkan data tersebut, dibutuhkanlah Deep Learning. Beberapa Kantor Akuntan terkemuka sudah mulai menggunakan Deep Learning untuk melakukan tugas-tugas audit. KPMG menggunakan IBM-Watson’s Deep Learning system untuk menganalisa data kredit bank untuk portofolio kredit agunan aset. Deloitte pun sudah beraliansi dengan Kira Systems untuk mereview kontrak-kontrak, perjanjian leasing, invoices and bahkan tweets.

Memang benar, penggunaan Deep Learning dalam dunia profesi Akuntansi masih dalam tahap awal, untuk mempercepat dan memperluas Deep Learning penting untuk menciptakan skala ekonomi dengan mengintegrasikan kemampuan belajar dari Deep Learning ke wilayah analisas tekstual, Pengenalan suara, pemilahan gambar dan video, juga judgment support ke dalam proses Audit itu sendiri. Kedepannya, dipercayai bahwa Deep Learning akan diaplikasikan ke berbagai prosedur audit untuk membantu proses audit dan pembuatan keputusannya. Namun, pengaplikasian hal tersebut tidak juga bisa dibilang mudah, namun bukan mustahil. Ada beberapa pekerjaan yang dapat kita lakukan tanpa mengeluarkan usaha sama sekali, Sebagai contoh sederhana, otak manusia dapat dengan mudah membedakan antara kucing dan anjing juga kita dapat menganalisa tulisan dengan mudah, namun tidak dengan mesin, informasi tersebut harus diubah ke format yang dapat dibaca oleh mesin. Sehingga, dalam rangka untuk meningkatkan efektifitas prediksi, Deep Learning dilatih dengan jumlah data yang sangat besar agar Deep Learning dapat menemukan batasan-batasan yang bisa meminimalkan kesalahan dalam prediksi.

Proses belajar dari Deep Learning akan berulang hilang jutaan hingga miliaran kali hingga error dalam prediksinya diminimumkan. Semakin banyak contoh model yang digunakan, semakin tinggi akurasi yang dapat dihasilkan oleh Deep Learning, hal tersebut dapat digunakan misalnya untuk mendekteksi kesalahan penyajian dalam laporan keuangan dengan mudah dan sangat cepat. Efisiensi dari Deep Learning juga ditunjukan dengan fakta bahwa Deep Learning dapat mempelajari pola tanpa intervensi dari manusia dan membutuhkan lebih sedikit langkah langkah proses dibandingkan dengan pendekatan pembelajaran data tradisional lainnya. Lebih spesifik ke ranah auditing, Deep Learning dapat memberikan nilai tambah pada pekerjaan-pekerjaan rutin yang melibatkan jumlah data yang besar bagi Auditor untuk dianalisa. Deep Learing juga bisa mengurangi pekerjaan manual dengan mengotomasi berbagai prosedur substantive seperti Konfirmasi maupun Pengecekan. Lebih jauh lagi, kemampuan ini membuat membantu Auditor dapat menganalisa berbagai kontrak perusahaan yang sekarang ini terlalu memakan biaya dan terlalu kompleks dan menghabiskan banyak waktu dan energi Auditor.

Teknologi tersebut juga dapat membantu Auditor untuk menganalisa lebih banyak sample, bahkan hingga mendekati 100%. Seperti yang kita ketahui, dalam pengerjaannya, Auditing menggunakan Audit Sampling untuk menentukan jumlah sample yang dianggap dapat mewakili keseluruhan dari objek audit, namun dengan adanya Deep Learning, Auditor dapat mengecek keseluruhan dokumen dari perusahaan, sehingga dipercayai dapat meningkatkan kualitas dari Audit tersebut. Luar Biasa kan Sob ? Contoh lainnya yaitu pada Penghitungan Inventory, suatu proses yang memakan waktu panjang bagi Auditor untuk melakukan stock opname di tempat klien. Belum lagi, dengan jumlah persediaan yang sedemikian besar dan rumit, akan sangat memakan waktu dan tenaga untuk proses ini, Deep Learning juga diharapkan dapat membantu auditor dalam proses ini dengan memproses data melalui foto realtime, untuk mengkalkulasi jumlah, jenis baik dari bahan material maupun dari Produk dari klien, hal tersebut dianggap memungkinkan bagi Deep Learning di kemudian hari. Dengan banyak proses otomasi yang mempersingkat waktu dan tenaga, Auditor dapat lebih focus untuk mengingkatkan kualitas dengan menghabiskan waktu yang lebih banyak untuk menggunakan Professional Judgment mereka untuk melengkapi kerja dari Deep Learning.Sekian sharing pengetahuan mengenai Deep Learning dalam dunia Auditing ini ya Sob, Semoga pengetahuan ini bermanfaat dan jangan lupa tetap semangat untuk mengembangkan diri ya Sob. Dan Keep Learning, Sharing, and Inspiring ! #DeepLearninginAuditing

oleh Admin | Okt 26, 2017 | Akuntansi Manajemen, Artikel, Direktorat Pendidikan dan Pelatihan

Halo!! Selamat Malam Sobat Gogo yang kian hari kian hebat nan kece. Malam ini prodi akuntansi manajemen akan kembali hadir untuk membahas suatu tema. Dan kali ini kami akan membahas tentang suatu jurnal yang teman-teman bisa buka di link berikut http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.112.757&rep=rep1&type=pdf.

Sesuai dengan jurnal tersebut, kali ini kita akan bahas Activity Based Management. Dan judul jurnal yang sesuai dengan tema kita mala mini yaitu Activity-based management in a small company: a case study.

Studi kasus kali ini yaitu suatu perusahaan asal Inggris yaitu GE Mustil(GEM). Sebuah perusahaan manufaktur yang memproduksi empat jenis mesin yaitu sander, splitter, shaper dan foiler. Keempatnya diproduksi sendiri sebanyak 22% dan sisanya didapat dari supplier. Berkaitan dengan biaya, omset pertahun dari GEM yaitu 0.5 milllion.

GEM memberikan data total keseluruhan biaya, sebagai berikut:

Setelah mendapat total cost yang dibutuhkan dibuatlah diagram presentasi, seperti berikut:

Dari data tersebut, kemudian manajemen membagi kedalam dua aktivitas yaitu nilai tambah aktivitas dan non tambah nilai aktivitas, yang telah dibuatkan diagramnya sebagai berikut:

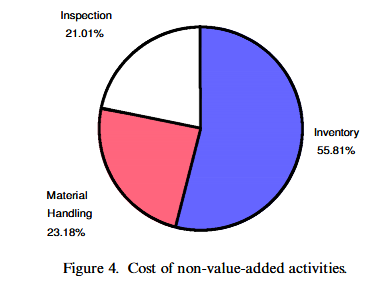

Penjabaran aktivitas non tambah nilai aktivitas tersebut, disajikan kembali dalam bentuk diagram untuk memudahkan dalam membaca dan mengidentifikasinya. Berikut diagramnya:

Dari kegiatan non tambah nilai aktivitas, manajemen harus mengidentifikasi dan mengeliminasi biaya-biaya yang sekiranya tidak menurunkan atribut produk, kualitas produk, dan kinerja. Sebagai contoh yaitu untuk menghilangkan biaya inspeksi digantikan dengan asuransi dan proses kontrol secara dinamis sehingga kualitas dapat dipertahankan. Begitu pula dengan penanganan material dan aktivitas terkait persediaan dapat dihilangkan dengan menggunakan metodologi dan teknik yang berbeda. Hal ini bukan tanpa alasan, mengingat tujuan daripada ABM untuk menekan biaya untuk meningkatkan laba. Sehingga tujuan daripada ABM dapat tercapai.

Kinerja GEM harus diukur pada tingkat aktivitas, dan ukuran kinerja mencangkup keduanya yaitu pengukuran keuangan dan non keuangan. Sedangkan kendali atau satuan biaya harus sesuai dengan tingkat kinerja masing-masing aktivitas. Contohnya kegiatan perakitan yang memiliki satuan yaitu jam kerja.

Pada intinya jurnal ini membahas tentang penerapan ABM pada suatu perusahaan di Inggris. GEM harus menggunakan analisis berdasarkan aktivitas (ABM). Tujuannya adalah untuk membedakan nilai tamban dan non tambah aktivitas. Untuk kemudian di eliminasi guna menekan biaya agar sesuai dengan tujuan awal ABM yaitu meningkatkan laba.

Ok sob, sekian dulu materi dari prodi akmen hari ini.Sampai bertemu minggu depan di Kultweet selanjutnya. Keep learning, Sharing, Inspiring !

oleh Admin | Okt 25, 2017 | Direktorat Pendidikan dan Pelatihan, Perpajakan

Asal-usul Istilah

Istilah tax havens sering disebut juga “tax heaven” atau surga pajak. Tax havens sebenarnya lebih tepat diterjemahkan suaka pajak, karena merupakan perlindungan dari pengenaan pajak. Selain sebagai suaka pajak, tax heaven sering dikenal dengan istilah surga pajak yaitu “sesuatu yang nikmat dan menyenangkan”.

Sejak kapan “tax havens” ada?

Tax havens lahir sebagai konsekuensi meningkatnya tarif pajak. Istilah ini pertama kali muncul di majalah The Times 17 Mei 1894, ketika banyak wajib pajak di Inggris memindahkan kekayaannya untuk menghindari pajak. Pasca Perang Dunia I kebutuhan biaya akibat kehancuran ekonomi pasca perang mendorong negara-negara untuk menaikkan tarif pajak agar pendapatan negara meningkat.

Pada tahun 1960, Cayman Island lahir sebagai tax havens baru yang didukung perbankan Kanada. The Rolling Stones meninggalkan Inggris pada 1971 karena beban pajak yang terlampau tinggi. Mereka pun melakukan eksodus ke AS, dan diikuti banyak profesional lainnya. Pada saat bersamaan Panama juga lahir sebagai tax havens yang menyimpan dana milik pengusaha AS dan Amerika Tengah, terutama Kuba.

Apa yang dimaksud “tax havens”?

Secara umum tax havens didefinisikan sebagai suatu negara atau wilayah yang mengenakan pajak rendah atau sama sekali tidak mengenakan pajak dan menyediakan tempat yang aman bagi simpanan untuk menarik modal masuk. OECD memberi tiga ciri tax havens yaitu menerapkan tarif pajak rendah atau bebas pajak, lack of transparency, dan lack of effective exchange of information.

Dengan demikian tidak semua yurisdiksi dengan tarif pajak rendah merupakan tax havens karena mau bekerja sama dalam pertukaran informasi. Dalam perpajakan internasional, kerap digunakan tiga istilah yang bisa dipertukarkan satu sama lain yaitu: Preferential Tax Regime’s (PTRs), Offshore Financial Centers (OFCs), dan tax havens.

Apa saja yang ditawarkan oleh “tax havens”?

Negara suaka pajak pada umumnya menawarkan manfaat: (i) peluang diversifikasi investasi, (ii), strategi menangguhkan beban pajak, (iii) perlindungan asset yang kuat, (iv) hasil investasi bebas pajak, (v) offshore banding dengan keleluasaan dan privasi, (vi) imbal hasil yang lebih besar, (vii) mengurangi beban pajak, (viii) menghindari restriksi mata uang, (ix) peluang mengembangkan bisnis.

Siapa saja yang dikategorikan “tax havens“?

Swiss berada di posisi pertama dengan kerahasian bank yang sulit ditembus, meski ditekan dunia internasional sekalipun. Namun, negara itu telah membuat kelonggaran aturan terhadap proses identifikasi pemilik rekening yang terkait dengan penyelidikan penggelapan pajak. Setelah Swiss, posisi berikutnya adalah Hong Kong. Bekas koloni Inggris ini, yang kini menjadi wilayah administrasi khusus China, mendapat perhatian khusus, menurut Tax Justice Network. Sebab, Panama Papers mengungkap hampir sepertiga dari bisnis firma Mossack Fonseca dijalankan lewat kantornya di Hong Kong dan China, membuat China menjadi pasar terbesar, sekaligus kantor perwakilan di Hong Kong menjadi yang tersibuk. Kita sering berpikir tax havens adalah teritori yang sangat jauh dari kita. Faktanya tax havens semakin marak seiring dengan globalisasi. Bahkan kaitan pajak dan globalisasi sangat erat karena efisiensi pajak merupakan motif utama modal mencari keuntungan maksimal.

Siapa saja yang pernah memanfaatkan jasa “Tax havens”?

Yang paling hangat adalah Apple, Google, Starbucks dan Amazon. Sebelumnya Airbus, Mark Spencer, Vodafone, Coca Cola, Cisco, Pfizer, LTCM, Parmalat, Refco, Enron, Northern Rock.

Apa yang dilakukan untuk menangkal “Tax havens”?

Inisiatif yang pernah dilakukan adalah Financial Action Task Force (1989), membentuk OECD Forum on Harmful Tax Practices dan OECD Global Forum, Tax Information Exchange Agreement (2001), dan Base Erosion and Profit Shifting (BEPS) Action Plan (2013) yang diinisiasi OECD dan G-20.

Berapa potensi pajak orang Indonesia di “Tax havens”?

Menurut penelitian Tax Justice Network (2010), lebih dari 331 miliar dollar AS (setara Rp 4.500 triliun) asset orang Indonesia berada di tax havens. Sedangkan, menurut Global Financial Integrity (2014), sedikitnya terdapat Rp 200 triliun aliran dana ilegal keluar Indonesia setiap tahunnya. Lembaga lain seperti McKinsey pernah menyebut jumlah asset orang Indonesia di luar negeri mencapai Rp 4.000 triliun. (Yustinus Prastowo, Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA))

Bagaimana mengenali suatu negara sebagai tax haven?

Ciri-ciri tax haven country antara lain:

- Sebuah negara, negara bagian atau yurisdiksi dalam suatu negara yang:

- Menerapkan tariff pajak rendah bahkan 0%,

- Tidak transparan dalam pemberian pelayanan admisnitratif dan legislative, terutama menyangkut masalah keuangan,

- Memberikan struktur pajak istimewa hanya kepada perusahaan asing saja, tetapi tidak memberikannya kepada penduduk dan usaha lokal,

- Menerapkan peraturan yang tidak memungkinkan pertukaran data keuangan dengan pemerintah negara lain; serta dimaksudkan semata untuk menarik investasi asing.

- Sebuah negara yang menerapkan tingkat pajak yang relative lebih rendah dibandingkan negara lainnya,

- Suatu negara dengan tarif pajak rendah bahkan 0%, disertai layanan jasa keuangan dan hukum dengan kerahasiaan tinggi bagi bagi warga dan perusahaan asing.

Apa motivasi negara kecil memilih kebijakan pajak menggunakan tax haven?

Terdapat beberapa motivasi suatu negara memilih untuk menjadi tax haven. Dari sisi geografis, biasanya negara tax haven tidak memiliki wilayah geografis yang besar dan terdiri atas pulau- pulau. Luas wilayah geografis tersebut juga tidak memilik sumber daya alam yang dapat mendukung pereokonomian negara. Oleh karena itu, negara tax haven berpikir untuk meningkatkan pendapatan ekonominya dari sisi pendapatan pajak. Negara kecil memilih menggunakan bisa meraup dana murah dalam jumlah besar dari uang atau aset yang disimpan di negara tersebut, dan dengan jaminan keamanan pula.

Selain itu mereka banjir likuiditas yang ditempatkan ke berbagai portofolio investasi di negara lain. Sehingga negara tax haven menerima keuntungan dari bunga hasil investasi yang nilainya sangat menggiurkan.

Apakah Indonesia bisa menjadi negara tax haven ?

Sob, apabila kita melihat ciri- ciri dan motivasi dari negara tax haven, Indonesia juga memiliki potensial untuk memberlakukan negara tax haven loh. Wacana ini mengemuka sejak Indonesia memberlakukan tax amnesty untuk menyerap harta dan pajak wajib pajak di yang selama ini di simpan di luar negeri. Selain itu wacana ini dilatar belakangi oleh besarnya nilai PPh Badan Indonesia sebesar 25% sedangkan negara lain hanya mencapai 17%. Jika kebijakan ini diberlakukan maka Pulau Batam bisa dijadikan sebagai wilayah tax haven loh sob, apalagi saat ini Batam dikenal sebagai free trade area. Tujuannya tentu untuk meningkatkan investasi Indonesia.

oleh Admin | Okt 25, 2017 | Akuntansi Syariah, Direktorat Pendidikan dan Pelatihan

Nah sobat gogo sekarang kita bahas mengenai pasar uang syariah. Pasar Uang Syariah merupakan mekanisme yang memungkinkan lembaga keuangan syariah untuk menggunakan instrument pasar dengan mekanisme yang sesuai dengan prinsip – prinsip syariah baik untuk mengatasi persoalan kekurangan likuiditas maupun kelebihan likuiditas.

Kemudian, pada mekanisme penerbitan, pasar uang syariah lebih kompleks dan mendekati mekanisme pasar modal, yaitu transaksi keuangan di pasar uang syariah dilandasi oleh akad Mudharabah, Musyarakah, Qardh, Wadi’ah, dan Al-Sharf tergantung pada kesepakatan pihak pihak yang terkait dan kebutuhan masing – masing.

Sedangkan penciptaan instrument, keuangan syariah harus didukung oleh aktiva, proyek aktiva, atau transaksi jual beli yang melatar belakanginya (underlying transaction).

Jenis-jenis Instrumen Pasar Uang yang ditawarkan dalam pasar uang dengan sistem Syariah di Indonesia, yaitu Sertifikat Bank Indonesia Syariah SBIS, Repurchase Agreement (Repo) SBIS, Surat Berharga Syariah Negara (SBSN), Repurchase Agreement (Repo) SBSN, Instrument Pasar Uang Antarbank Syariah ( PUAS ), dan surat berharga lain yang berkualitas tinggi dan mudah dicairkan.

Sertifikat Bank Indonesia Syariah atau SBIS adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

Repurchase Agreement SBIS yang disebut Repo SBIS adalah transaksi pemberian pinjaman oleh Bank Indonesia kepada Bank Umum Syariah ( BUS ) atau Unit Usaha Syariah ( UUS ) dengan agunan SBIS ( collateralized borrowing ).

SBSN atau Surat Berharga Syariah Negara adalah surat berharga Negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap asset SBSN dalam mata uang rupiah.

Repo SBSN adalah transaksi penjualan SBSN oleh bank kepada Bank Indonesia dengan janji Pembelian kembali sesuai dengan harga dan jangka waktu yang disepakati dalam rangka standing facilities syariah.

PUAS atau Instrumen Pasar Uang Syariah adalah kegiatan transaksi keuangan jangka pendek antarbank berdasarkan prinsip syariah baik dalam rupiah maupun valuta asing.

Surat berharga lain yang berkualitas tinggi dan mudah dicairkan yaitu surat berharga dalam mata uang rupiah yang diterbitkan oleh badan hukum lain yang mempunyai peringkat tinggi berdasarkan hasil penilaian lembaga pemeringkat yang diakui Bank Indonesia.

Kebijakan mengenai pasar uang syariah di Indonesia didasarkan pada Peraturan Bank Indonesia No :10/36/PBI/2008 Tanggal 10 Desember 2008 tentang Operasi Moneter Syariah yang merupakan pengejawatan pengendalian moneter berdasarkan prinsip-prinsip syariah dalam rangka mendukung tugas bank Indonesia dalam menetapkan dan melaksanakan kebijakan moneter.

Oke, sobat gogo utk hari ini sekian dulu yah kultweet Aksyarnya. Smg bermanfaat dan smakin bertambah nih ilmu kita ttg akuntansi syariah .

oleh Admin | Sep 26, 2017 | Akuntansi Keuangan, Artikel, Direktorat Pendidikan dan Pelatihan

Hai sobat gogo, berjumpa lagi dengan prodi akuntansi keuangan nih… Hari ini gogo akan membahas tentang KJA. Apa sih itu KJA?

KJA adalah badan usaha berupa Kantor Jasa Akuntansi yang didirikan oleh seorang akuntan bersertifikat CA yang telah mendapat izin dari Pusat Pembinaan Profesi Keuangan (P2PK) seperti diatur dalam Peraturan Menteri Keuangan (PMK) No. 25/PMK.01/2014 tentang Akuntan Beregister Negara. KJA memberikan seluruh jasa terkait akuntansi dan keuangan non-assurance, karena jasa assurance (audit) hanya boleh diberikan oleh KAP.

Macam jasa yang diberikan KJA:

- Jasa pembukuan;

- Jasa kompilasi laporan keuangan;

- Jasa manajemen;

- Jasa akuntansi manajemen;

- Jasa konsultasi manajemen;

- Jasa perpajakan;

- Jasa prosedur yang disepakati atas informasi keuangan; dan

Jasa sistem teknologi informasi.

Januari 2017 : IAI membentuk Kompartemen Akuntan Kantor Jasa Akuntansi (IAI KA-KJA) yang bertugas untuk meningkatkan profesionalisme akuntan yang memiliki izin pendirian KJA dalam menjalankan kegiatan profesional dan fungsi ilmiahnya.

IAI menyusun Standar Profesional Jasa Akuntansi, Sistem Pengendalian Mutu KJA, serta menyosialisasikan Kode Etik IAI baru yang akan memastikan perlindungan publik pengguna jasa KJA.

IAI membentuk Dewan Standar Profesi Jasa Akuntansi (DSPJA) yang bertugas mengadopsi standar yang dikeluarkan IFAC terkait KJA

Juli 2017 : IAI menerbitkan Direktori KJA untuk membantu penetrasi dan sosialisasi KJA di tengah-tengah masyarakat dan stakeholders

Demikian penjelasan tentang KJA hari ini sob,

Keep Learning, Sharing, Inspiring!

Komentar Terbaru